新浪美股讯 北京时间11月26日,一年前,随着美联储开始实施量化紧缩收缩其资产负债表,《流动与流动性》(Flows and Liquidity)一书的作者、摩根大通(229.14, -3.08, -1.33%)的策略师尼古拉斯-潘尼吉左格鲁(Nikolaos Panigirtzoglou)预测,对于政府债券的总供求平衡,G4央行购买债券在2018年相对于2017年下降超过1万亿美元将是一个关键驱动因素的变化,并将导致广泛的高收益。可以肯定的是,随着10年期美债收益率从一年前的2.33%升至本月早些时候的3.24%的多年高点,随着全球政府债券收益率也出现实质性回升,这一预测已被证明是准确的。

摩根大通的错误之处就在于,它估计非央行对政府债券的需求也会相应回升。正如潘尼格左格鲁承认的那样,他对短期内的需求过于乐观。

因此,随着所有资产类别的交易员们都将注意力集中在美债收益率的下一步走势上,这位摩根大通策略师重新审视了之前对全球债券供求的分析,纳入了对2018年和2019年余额的最新供应预测。

“鉴于今年债券供应过剩出现了自2010年以来最大的增长,正如我们上周所指出的,美联储的持续加息,导致了金融环境的收紧,这种收紧一直在市场中回荡,人们对明年的形势非常感兴趣。”

随着美联储的资产负债表正常化进程开始加速,2019年受到格外的关注。只有在2018年第四季度,允许展期的到期债券数量的月度上限才达到500亿美元/月的稳定水平,这与2018年量化紧缩(QT)刚刚启动时不同,这将导致净供应量进一步增加,需要逾1000亿美元的市场消化。

这不仅仅是美联储:欧洲央行将在今年12月结束其量化宽松政策的采购,日本央行将在2019年把债券购买逐步放缓至30万亿日元,而今年约为40万亿日元,摩根大通指出,G4资产负债表的整体收缩意味着,明年市场需要消化不受价格影响的逾4000亿美元量化宽松需求的进一步下降。

坏消息是:把供需两方面的影响加在一起,G4央行的资金流明年似乎将进一步减少5500亿美元。

这就引出了一个问题:未来一年,需求是否会逐渐增加以抵消来年供应的大幅净增长?摩根大通的回答并非债券多头所期待的。

为了回答2019年利率的关键问题,以下是摩根大通对可能抵消央行资金流持续变化的潜在需求来源的看法。这种变化显然对2018年的债券收益率构成了上行压力。

商业银行的需求

这是2018年需求令人失望的最大原因。潘尼格左格鲁表示,他原本预计G4商业银行将抵消央行今年逾1万亿美元资金流动中的约5000亿美元。这是基于一种估计,即过去5年G4国家央行购买的7万亿美元量化宽松债券,使商业银行积累的债券比没有实施量化宽松时少了约3万亿美元。然而,根据潘尼格左格鲁的说法,央行对2018年G4银行债券需求的最新估计显示,这些债券仅抵消了央行2000亿美元左右的量化宽松流动性转移,“即乘数约为0.2,而不是略高于我们预期的0.4”。

作为相对于基本预期而言需求疲软的主要原因,这位摩根大通策略师指出,美国各银行已于2018年停止积累过剩存款,从而降低了增持流动资产的必要性。

此外,美国各银行今年的总资产增长实际上自2010年以来首次陷入停滞。此外,在需要积累更多流动资产之前,美国各银行似乎拥有充足的高质量流动性资产(HQLA),足以吸收外汇储备的部分减少。也就是说,由于美债相对于隔夜指数掉期利率(OIS)已大幅贬值,这增加了它们对银行作为监管目的而持有HQLA的吸引力。

此外,鉴于G4央行资金流持续下滑,摩根大通预计G4商业银行明年也将为这一下滑做出一定抵消。

然而,考虑到今年这一抵消的疲软,我们采用更为温和的0.2倍乘数作为保守估计,这将使我们在2019年的商业银行需求增加约1000亿美元。

不幸的是,这还远远不足以抵消净供应的大幅增长,这就把我们带到了潜在增量需求的第二大来源,即……

零售债券需求

与对商业银行乐观的需求预测类似,零售债券需求也出现了相对于摩根大通今年预期的最大恶化。继去年逾8000亿美元的债券需求之后,摩根大通此前预计,今年的需求背景变化相对较小。但在1月出现非常强劲的资金流入之后,1月、2月股市调整后的债券需求非常疲软,目前折合成年率的2018年债券需求为3200亿美元。这一增速与2015年一样疲弱,在过去10年里,只有2011年和2013年的债券需求数据有所下降。与2016年类似,摩根大通预计2019年需求将从今年的疲软中有所复苏,但只预计债券需求相对保守地增长约800亿美元,接近过去十年平均年度债券需求的中间值,约为4800亿美元的水平。

因此,随着传统上最大的两个债券需求来源——商业银行和散户投资者——注定会进一步令人失望,这让我们看到2019年债券需求的第三个潜在来源。

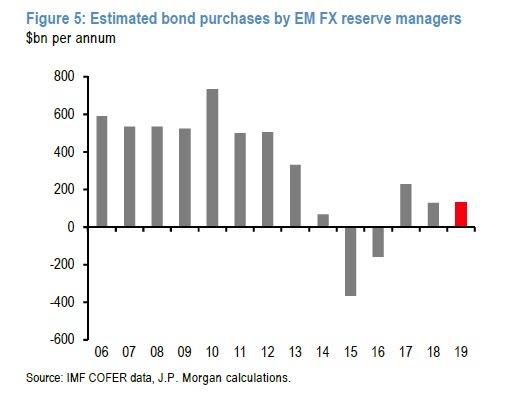

外国官方需求

正如我们最近几周所讨论的,与上述两类需求偏差保持一致,相对于IMF数据显示的今年上半年折合成年率的2300亿美元,新兴市场外汇储备增长在今年下半年有所放缓。事实上,摩根大通对下半年到12月底的新兴市场外汇储备增长的估计是适度的减少约150亿美元,或许部分原因在于最近油价暴跌,这直接影响了石油美元循环途径中对美债的相互需求,这使得2018年的储备增长年化速度降至1300亿美元,比去年减少约1000亿美元。

养老基金需求

四大需求类别中有三个将令人失望,剩下一个潜在的需求来源是养老基金。

首先,正如摩根大通所指出的,该机构目前只有各央行资金流出版物中截至第二季度关于G4养老基金需求的数据,这意味着总需求折合成年率为7000亿美元。这是略高于今年年初预期,反映了特定的由美国养老基金产生的强劲需求,其中,私人固定收益养恤基金供资状况的显著改善主要是由用来贴现未来负债的利率上升所推动的。实际上,在截至10月底的一年中,彭博美国企业Aa多头指数(long Aa index)的收益率上升了略高于80个基点。由于负债价值下降超过7%,而资产回报率由于10月份的调整也为负2%,关于100家最大的固定收益养老金计划的Milliman数据显示,基金状况有所改善。

资金比率的改善促使这些养老基金增加对债券的配置,以锁定这种改善。对于潘尼吉左格鲁来说,这意味着养老基金和保险公司的需求将在2019年继续保持。尽管如此,上述策略师仍将一些温和的均值回归因素考虑在内,从今年的折合成年率的7000亿美元,降至明年的约6000亿美元,仍高于过去10年约5000亿美元的年均需求。

综上所述

综合这些对全球债券需求的不同影响,包括日本央行和欧洲央行净购买量的下降,以及上述其他债券投资者的适度抵消,摩根大通现在预计明年债券需求将进一步大幅下降约3500亿美元。事实上,正如下图所示,对债券需求的五个主要来源进行总结表明,2019年的合并债券需求将是自2008年以来的最低水平,正如美联储当年推出量化宽松政策,利率和收益率跌至历史低位。

与此同时,在债券供应方面,摩根大通预计贴现率政府债券和差价产品发行量将小幅增长。对于美债,该行认为净发行量将增加约1600亿美元,包括扩大财政赤字的影响以及美联储资产负债表正常化的增加,而对于其他贴现率政府债券而言,其认为温和下降主要是由于减少欧元区政府债券发行量。总体而言,摩根大通预计全球债券净供应量将增加约1300亿美元。

总体而言,3500亿美元的债券需求减少和1300亿美元的债券供应增加,让潘尼格左格鲁担心,2019年债券供需平衡净减少约4800亿美元,而今年约为8300亿美元。

一些最后的警告意见:

我们注意到2018年债券需供平衡恶化远远高于我们一年前的预期,当时我们不仅高估了散户投资者的需求(这是我们最大的预测误差),而且还包括外汇储备经理和商业银行的需求。

总而言之,这家美国最大银行警告称,“我们预计明年债券供需平衡的持续恶化,将在2019年对收益率构成进一步上行压力。”

而且由于起初是渐进的,然后美债收益率突然大幅飙升,推动10月份股市暴跌,此后也影响了11月的回报,交易者将特别关注摩根大通对2019年净需求不足的评估,因为如果预测准确,这将表明需求出现的唯一途径,是收益率大幅上调以及所有其它风险产品的副作用涌现。

责任编辑:张宁

关注公众号查看全文

公司资本论

连接每日热点,

点评股市众生相

微信公众号

扫一扫 关注我

热门推荐

杨铭宇黄焖鸡后厨乱象调查:隔夜菜、变质食材,顾客剩菜回收再加工 收起杨铭宇黄焖鸡后厨乱象调查:隔夜菜、变质食材,顾客剩菜回收再加工

- 2025年03月12日

- 03:17

- APP专享

- 扒圈小记

10,982

10,982

华为整顿“违规招聘” ,多名产品线负责人被开除

- 2025年03月11日

- 10:07

- APP专享

- 扒圈小记

- 10,053

菲前总统杜特尔特被捕,中方表态

- 2025年03月11日

- 16:16

- APP专享

- 北京时间

- 5,877

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势起航今天 06:04:37

市场午后震荡反弹,三大指数集体翻红,算力概念持续拉升,朗科科技(sz300042)等十余股封板,券商股盘中异动,中国银河(sh601881)触及涨停,个股涨多跌少,沪深京三市超3100股飘红,成交达1.37万亿,较昨日此时放量超1800亿 -

趋势起航今天 06:03:36

征和工业(sz003033)板! -

趋势领涨今天 06:01:36

高盛指出,全球对冲基金周一加快平仓股票仓位,而且这一趋势可能会持续,投资组合管理机构正寻求在美股大跌之际降低风险。目前很可能正处于这场去风险操作的中期阶段。长期平仓意味着股市可能需要一段时间才能恢复。高盛表示,从上周五开始,去风险的速度加快。投资组合管理机构周一在特定股票上同时撤出多头和空头押注。高盛先前称,这波去风险趋势的规模堪比新冠疫情初期。事实证明没有只涨不跌的股市,也没有只跌不涨的市场,现在的美股就是当初的A股,我们希望现在的A股能够走出当初的美股,当然前提是要连拉三根阳线,今天是第二根! -

数字江恩今天 06:01:25

散户,在这里就是加油。今明天,冲破3400也不能追高 -

趋势领涨今天 06:01:24

【恭喜大家】VIP学员:趋势《vip潜伏擒牛》昨日建议低吸的VIP个股,现已大幅拉升!浮盈近34%!!!!有望隔夜制胜!恭喜VIP朋友们吃大肉!投资是一件长期的事情,选择一个尽心的老师和团队,会少走很多弯路。还没上车的朋友,请及时查阅!查看链接〉〉〉〉〉【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

数字江恩今天 06:01:02

3386-3400,这个区间对市场来说,需要一个祛魅的过程,该补钙的要补钙。目前震荡最低点3380,尚未跌破3376 -

冯矿伟今天 06:00:26

盘口能量守恒了 -

趋势起航今天 05:59:34

云内动力(sz000903)午后一直冲不上去,还是跳水了! -

北京红竹今天 05:56:03

还是等客观的吧,这里主观 都是50%的概率, 要么延续 要么结束 -

徐小明今天 05:55:44

【更多独家重磅股市观点请点击】