2008年的金融危机横扫全球多数国家,英国也未能幸免。但是在金融危机结束后,英国的住宅市场迅速恢复并迎来了2013、14年的一轮快速上涨行情。但随后的更高印花税政策、脱欧公投无疑为伦敦和英格兰东南部这些富裕地区的业主们带来了当头一棒。逐渐放缓的行情令许多业主陷入了换房难的困境。然而,历史低位的抵贷款利率却让一些手握价值上百万英镑房产的业主看到了新的“套现”出路。

最近的弥漫着整个伦敦和英格兰东南部的疲软行情就让一位住在萨里郡Weybridge的业主发现自己的房子卖不上价了,于是果断搁置了换房计划,转而选择更有吸引力的二次抵押贷款(remortgage),以较低利率再融资,用所得资金对房产进行修缮和扩建。因为这无疑改扩建的投资将在未来市场行情恢复后,为这位业主带来更高的房价增值。

Anderson Harris的贷款经纪人兼Weybridge地区顾问Jonathan Harris注意到这类客户正在大幅增加,业主决定继续住在老房子里并对其进行扩建也成了常规做法。

其实,不管是出于何种消费目的来开发自己名下的房产净值的思路并不新鲜。但证据显示,目前英格兰南部不寻常的市场条件已经打乱了正常的购买、卖出和借贷模式。

住房市场分析师Hometrack为《金融时报》做的分析发现,伦敦及邻近地区的整体抵押贷款债务规模与楼市活动间的长期相关性已经逆转。高抵押净值(Equity-rich)的业主正在利用目前较低的贷款利率而“套现”。

抵押贷款专家和放贷机构表示,人们通过二次抵押贷款从房产中获得的资金后的用途很广泛,从装修、扩建到交纳私校、大学学费,或是帮孩子辈乃至孙子辈凑首付。

由于销售放缓,借贷增加,英国媒体也开始关注这一趋势下额外债务最终去向,以及是否应该担忧业主们将房产视作潜在“取款机”的现象。

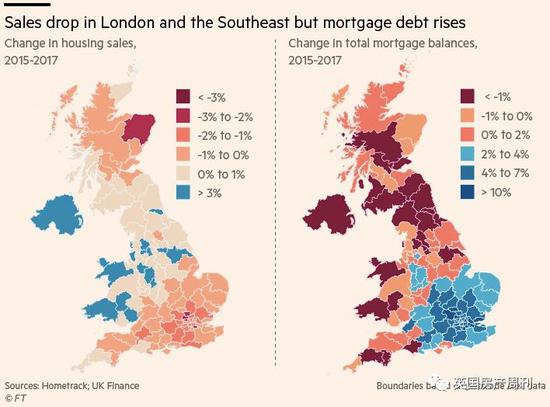

交易量下滑,债务规模攀升

对Hometrack的数据分析后发现,在2015年底至2017年底间全英国抵押贷款债务总额(即借款减去还款后的余额)增长并不显著,为3.8%。

不过这一数据却隐藏了巨大的地域差异性。通过深度挖掘区域邮编对应的数据,Hometrack发现伦敦地区的债务规模同期增幅为7.8%,伦敦通勤圈的债务增幅为6.9%,而英国其他地方增幅均值仅为1.7%。

Hometrack研究主管Richard Donnell表示,伦敦和东南部楼市交易量都在减少,但债务规模却在放大。这些地区人们的借贷增加率是英国其他区域的4倍,但相对房屋总价的借贷水平不足15%。

官方数据也反映了英格兰南部楼市交易量的下滑。对2014-2017年交易水平的研究发现,伦敦房产销售数量在4年内下降了五分之一;英格兰西北部增长了13%;West Midlands和Yorkshire & the Humber两个地区均增长了9%。

市场调研公司Residential Analysts的主管Neal Hudson发现,英格兰东南部和东部这些之前的增长热门区域的销售额分别下降了8%和6%。

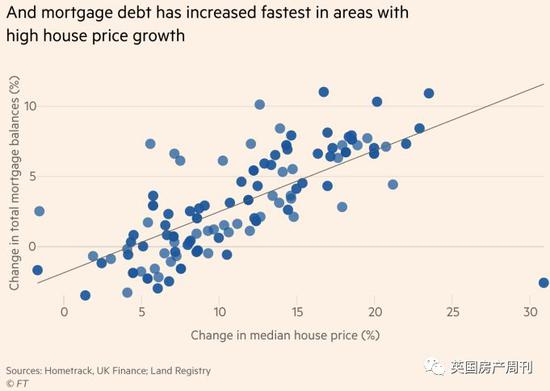

但过去10年这些地方房价的上涨已经为进一步抵押贷款留出了足够空间。据FCA(英国金管局)和英国银行审慎监管局(Prudential Regulation Authority)发布的贷款市场季度数据,截至2018年年中,未偿还的抵押贷款总额为1.4万亿镑。而第一太平戴维斯今年发布的数据显示,全英的房屋总价值为5.3万亿镑。对比以上两个数据,也就不难解释为什么业主们都在静候时机挖掘房产净值了。

第一太平戴维斯的研究还显示了伦敦和英格兰南部的业主们在过去十年中是如何从飙升的房价中坐收渔利的。2007年以来,这些区域房屋总值增长量占全英87%。

虽然伦敦只拥有全赢不到八分之一数量的房产,但它们的价值却占到全国住房总价值的四分之一,而2007年时这一数字为19%。

2014年及2016年的税改极大地影响了伦敦及英格兰东南部高端楼市,直接导致了交易量下滑。对比印花税调整后,购买价值100万镑的自住房产要支付£43,750的印花税,如果是第二套房产或投资房产,印花税更是高达£73,750。

贷款经纪公司SPF Private Clients的主管Mark Harris表示,一些买家对眼下的税费政策感到不安,于是选择按兵不动,花钱扩建或者修缮现有房产。而对于购买第二套房的人来说,可能需要更大额度的贷款来支付高额印花税。

“砖块”取款机

英国桑坦德银行抵押贷款业务发展负责人Graham Sellar表示,高街贷款机构发现越来越多业主在目前房产市场放缓的情况下,利用现有抵押贷款协议,通过所谓的“进一步预付”(further advances)来从房产套取一部分现金。

而且与去年同期相比,“进一步预付”增加了三分之一到二分之一。客户们在找贷款机构评估时也更有信心了。

Harris先生表示,进行再融资的客户中大约60%要求更高的贷款额,而近期这一比例接近40%。

家庭教育基金来源

和Harris在Weybridge的客户一样,许多人都在如法炮制筹集资金对房屋进行翻新或扩建。但随着教育成本的日益攀升,把房产再抵押也为家长们提供了一次性“套现”的机会。

在6%的学生贷款利率和不到2%的抵押贷款利率间,不少家长果断选择了后者。英国桑坦德银行的Sellar先生表示,今年确实看到更多的资金用在了交纳大学学费上。

一些把孩子送到私立学校的父母也会选择利用房产来分担学费压力。Lloyds私人银行调查显示,这一比例在过去10年中上涨了49%。2018年度私校走读生的学费平均为£14,000。

抵押贷款代理机构L&C的负责人David Hollingworth表示,在这种情况下,借款人可能会考虑以房产抵押来分期套现,即允许银行持有由房产释放出来的资金,用以减少或抵消贷款利率。因为学费往往不是一次交齐的,父母们可以将其存在抵消账户中,分期扣款。

退休人士“提款机”

在2008年金融危机后,为了有效的把控风险贷款机构纷纷大幅抬高房贷门槛,于是很多退休人士被排挤在市场外。更多放贷机构希望可以给退休人士提供更灵活的政策。

今年,许多贷款机构开始提供“Rio”抵押贷款,即是retirement interest-only,退休人士只还利息型贷款。该政策允许55岁以上人士申请终身期限的贷款。由于借款人需要定期支付利息,因此利息不会滚入贷款中,贷款结束时借款人实际会获得更多净值。

“爸妈银行”

为子女提供首付支持的“爸妈银行”也是越来越多业主们盯上自己房屋净值原因之一。通过二次抵押置换出来的资金往往被用来资助亲戚迈出买房第一步。代理机构Coreco的负责人Andrew Montlake表示,过去几年,部分地区的房价高得吓人。在伦敦和英格兰东南部,没有爸妈的资助许多首次购房者基本是买不起房的。

借款人的资金用有限制吗?

对于那些通过了可负担能力测试的客户,多数高街银行都很欢迎,用途限于个人支出。如果想要将贷款用于商业目的、缴纳税款甚至赌博,放贷机构几乎不予批准。

主流放贷机构也不赞将成从房产中低成本获得的资金投入到债券或股票中;但私人银行通常愿意为此放贷,尤其是借款人继续通过该机构进行投资的情况。

债务猛增下的楼市存在危机吗?

市场是否该对非房地产用途感的贷款大量增加而感到担忧呢?如今的贷款市场已经和2008年金融危机爆发前有着本质的区别。市场专家表示,更严苛的压力测试有效地把控了贷款风险。

尽管贷款利率处在历史低位,放贷机构依仍需对借款人进行7%利率下的压力测试。同时,贷款机构还要确保他们的大部分贷款不超过借款人年收入的4.5倍。

Coreco的Montlake先生表示,如果每个人都按照90%或95%的借贷比例进行二次抵押,那确实会让人头疼。但实际情况并非如此。据Donnell先生估计,更多房产都是业主完全持有,并非身背巨额贷款,而且潜藏着数万亿英镑价值。全英私人住房市场平均借贷比例(loan-to-value)约为14%,伦敦地区这一数值约为13%。

如今,英国楼市逐渐显现出另一个现象:楼市活动降温的地区债务数字却在走高。

楼市活动降温的地区债务数字却在走高

但Montlake先生指出,这可能只是一定时期内的福利而已。这拉大了有房族(无论是自己有还是爸妈有)和无房族间的差距。从爸妈银行贷款也很可能只是这一代人能享受的优势。”

本文为《英国房产与投资周报》原创,图片转自网络。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:魏雨

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)