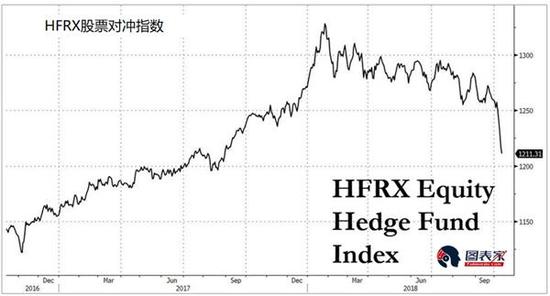

摩根大通分析师Nikolaos Panigirtzoglou上周五指出,除了常见的系统性抛售之外,风险平价基金、传统的股票多空策略对冲基金也应为市场暴跌“背锅”。

Panigirtzoglou看到,截至10月10日,本月表现最差的基金类别为股票型多空对冲基金,其次是风险平价基金和平衡型基金。与此同时,HFRX股票对冲指数也跌至2017年6月以来最低水平。

摩根大通给出了五大因素告诉投资者为何这一轮的美股风暴才刚开始:

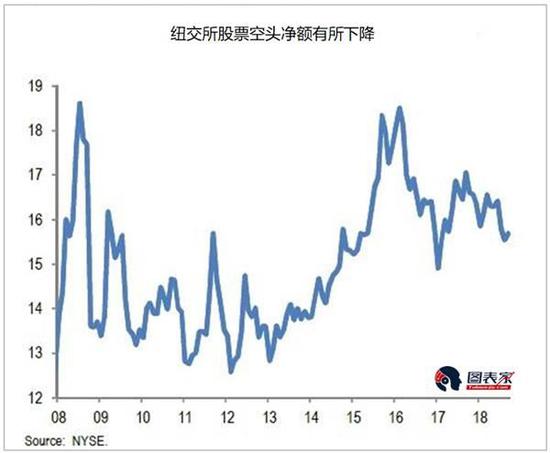

1、今年以来,纽交所股票空头净额有所下降。

如图所示,截至9月底,空头净额大不如前,与过去几年相比,降幅甚至十分显著。摩根大通正在怀疑,上周的回调是否已导致美股新一轮大规模空仓。

2、机构投资者看上去似乎对冲不足。

截至10月11日的数据显示,标普500指数期权未平仓合约比率正处于/低于自2014年以来的平均水平。

3、机构投资者仍在做空波动性。

摩根大通估算指出,用于衡量美股波动性的芝加哥期权交易所“恐慌指数”VIX期货净投机头寸仍存在做空基础

4、美股散户投资者在今年5月通过保证金账户将杠杆头寸堆至历史新高,迄今为止仍未平仓。

图中选取了截至8月底的数据,但摩根大通并不认为这一指标将在9月、10月降至足够的水平,消除脆弱性的根源。

5、剔除月度波动性及华尔街财报季来袭、企业进入股票回购限制期这两大因素,从中期来看,美股资金回流、股票回购很可能有所减速。

美国第二季度的资金流数据显示,当季资金回流大幅放缓至1050亿美元,不及第一季度的一半。考虑到股票回购正是近年来股票需求的最大来源之一,若这种减速模式在未来几个季度继续保持,美股受此提振的幅度也会大幅放缓。

综上,摩根大通总结认为,尽管最初的一轮抛售潮可能已经结束,但这并不意味着市场不再脆弱,剩余的脆弱性仍旧值得关注。

文章来源:图表家

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李园

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)