感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

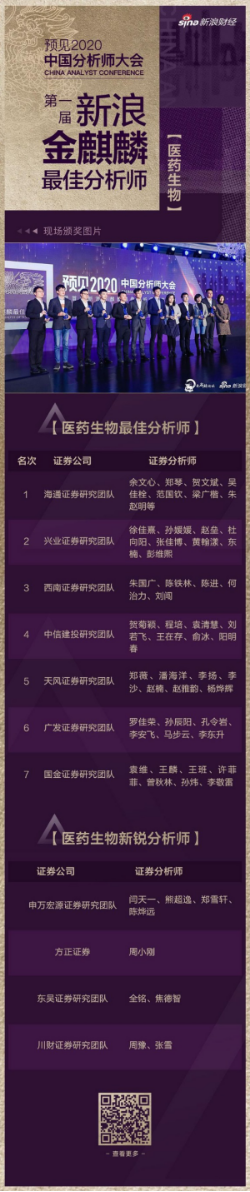

新浪财经讯自 11月28日,预见2020•中国分析师大会上,新浪金麒麟最佳分析师评选结果出炉。合计1.8万亿规模主动权益基金从35家券商的500个报名团队中,票选出最佳分析师149名、新锐分析师83名、最佳研究所7个、特色研究所3个。

以下是金麒麟医药生物行业最佳分析师观点汇总:

第一名,海通证券研究团队,余文心、郑琴、贺文斌、吴佳栓、范国钦、梁广楷、朱赵明等。

1、综合赛道(用药人群、患者需求、竞争情况)和产品(用药长短、治疗费用、渗透率)因素,我们认为肿瘤、糖尿病、黄斑变性、丙肝将会是中国创新药3-5年内竞争的主要赛道。

2、我们认为当前创新药不必刻意追求first-in-class,借鉴外资优秀产品fast-follow也可获得稳定现金流。中国药品研发进展和美国仍然存在差距。2017年至今,FDA新药平均3.6年引入中国市场,且引入新药有加速趋势。跨国药企在华收入体量依然领先,肿瘤、自免、抗病毒、呼吸管线充沛。

3、肿瘤药是主流跨国药企研发的战略重点,PD-1/L1是肿瘤领域绕不开的战场。在肿瘤领域,罗氏、辉瑞、阿斯利康、诺华四家形成“PD-1/L1+多个肿瘤领先”的优势,默沙东、百时美PD-1销售强劲,礼来、拜耳通过外部合作参与PD-1竞争。

4、肺癌大病种大赛道,关注进展较快的PD-1、VEGF/VEGFR(安罗替尼、阿帕替尼)、EGFR赛道(奥美替尼);乳腺癌女性发病率最高,关注HER2(吡咯替尼、曲妥珠biosimilar)、HR2+(西达本胺);血液肿瘤慢病大市场,关注最大适应症B细胞淋巴瘤/白血病,CD20利妥昔biosimilar,BTK抑制剂赞布替尼。

5、新型降糖药特点鲜明,关注洛塞那肽、西格列他钠;黄斑变性国产me-too优势明显,关注康柏西普;丙肝中国存量大市场,支付能力是关键,关注戈诺卫+拉维达韦。

第二名,兴业证券研究团队,徐佳熹、孙媛媛、赵垒、杜向阳、张佳博、黄翰漾、东楠、彭维熙。

腾笼换鸟乃大势所趋,探寻政策变革下的结构性机会。忆往昔,保质控费、引导合理用药是过去十年医改路上的不变主题;看今朝,2018年国务院机构改革中三大部门改革牵涉医药行业走向,医保、医疗、医药的联动箭在弦上。展望未来,老龄化程度不断加深,医保支出压力持续加大,为满足人们对健康生活的更高需求,医保资金腾笼换鸟,提高使用效率势在必行一一方面,仿制药的带量采购已成为新常态,投资者对相关政策以及可能出现的结果有了较为充分的预期;另一方面,创新药动态纳入医保的速度加快,更多具有临床疗效确切的独家专利药品将通过谈判加速进入医保,市场渗透率迎来提升。

创新仍是未来不变主题,但需考虑综合性的竞争优势。2019年,我们见证了医药行业新规则的建立,也见证了创新药估值中枢的提升。2020年,我们则有望看到创新药领域的“二次分化”。创新药≠不降价,尤其对于竞争激烈的热门靶点,在新的价格体系上获取更大销量是企业的必然选择。投资人在产品获批前看“Pipeline(品种管线),获批之后跟踪“Topline(销售收入)”,这便需要企业拥有综合性的能力包括市场准入、学术推广策划、终端销售覆盖、产品组合联用,成熟的大药企则在这些方面具有相当的优势。

第三名,西南证券研究团队,朱国广、陈铁林、陈进、何治力、刘闯。

建议关注:骨科为老龄化前周期、景气度高;不受政策影响,且业绩持续高增长的消费和医疗服务板块;器械受益分级诊疗扩容和产品技术迭代升级。

医药行业上市公司三季报披露完毕,2019M1-9收入总额增速为15.2%、归母净利润总额增速为19.8%;2019Q1-Q3营业收入总额增速分别为18.5%、12.5%和14.4%,净利润总额增速分别为27.1%、14.1%和19.8%,医药收入增速稳健、上市公司业绩较优、利润增速有加速迹象;从子行业看,生物药(尤其是疫苗)、创新药及其产业链、器械、药店、医疗服务等景气度持续高涨,长期投资价值显著。我们持续看好医药板块行情,继续拥抱核心资产,坚持创新、消费和器械主线。

第四名,中信建投证券研究团队,贺菊颖、程培、袁清慧、刘若飞、王在存、俞冰、阳明春。

医药核心资产长期战胜市场的趋势不会改变,全球化能力或是重要衡量指标之一。未来,我们认为具备长期及全球竞争力的医药核心资产仍然能够战胜市场,建议调整中积极加仓。除了A 股的核心资产以外,近期我们深度覆盖了港股的药明生物和百济神州。①大分子CDMO 是我们最为看好的细分赛道之一,药明生物目前在前端研发处于全球领先地位,我们认为公司未来在生产端能力望逐步追赶全球龙头;②百济神州是创新药中全球化能力已开始逐步得到验证的稀缺标的,公司丰富及优秀的管线资源也是我们看好公司长期价值的重要理由。

为明年布局,仍然看产业趋势在处方药这一赛道上,创新药的领先公司已经显示出强大的竞争力,头部效应明显;同时,我们认为中国广大的基层市场还能提供一些成长的机会。医药外包、器械及医疗信息化景气度还在上行,完整的格局还未形成,我们认为大小公司可能未来都有机会。医疗服务及医药零售连锁的全国布局远未结束,同时我们还看到爱尔眼科等公司已经开始全球化布局,我们长期看好具备跨区域运营能力的龙头公司。

第五名,天风证券研究团队,郑薇、潘海洋、李扬、李沙、赵楠、赵雅韵、杨烨辉。

把握医药板块三季报投资机会,关注“3+2”投资主线:

当前时刻我们持续重点推荐医药板块,主要基于三点:第一,在宏观经济环境及贸易战仍充满不确定性背景下,医药板块具有相对比较优势;第二,随着带量采购政策的落地,政策的负面影响已经降低;第三,预计医药板块整体三季报有望表现良好。结合政策和业绩表现,我们认为三季报“强者恒强”的逻辑有望延续。

结合政策和业绩,建议投资者坚守医药核心三大线,包括:(1)创新药及其产业链(恒瑞医药、药明康德、康龙化成、泰格医药、凯莱英等),(2)医疗器械(迈瑞医疗、迈克生物、健帆生物、金域医学等)(3)医药大消费(连锁药店:益丰药房、一心堂、大参林、老百姓等;医疗服务:爱尔眼科、美年健康;长春高新、安科生物、我武生物)。

此外,我们建议投资者关注两个关键点:(1)把握可能存在边际变化的细分领域或个股,如:血制品领域(华兰生物、博雅生物、天坛生物),医药商业(柳药股份、国药股份、国药一致、九州通、上海医药、国药控股),同时关注有望迎来业绩边际改善的个股,如艾德生物、片仔癀、通化东宝、迈克生物、安科生物等。(2)关注具有增量变化预期的标的,如:通化东宝(甘精胰岛素获批预期)、沃森生物(13价肺炎疫苗获批预期)智飞生物(母牛分枝杆菌疫苗(结核感染人群用)获批预期)贝达药业(恩莎替尼获批预期)健康元(吸入制剂获批预期)等。

第六名,广发证券研究团队,罗佳荣、孙辰阳、孔令岩、李安飞、马步云、李东升。

创新药盛宴开幕,疫苗表现亮眼,创新服务商和医疗服务保持高景气化学制剂行业受集采影响,Q3收入和利润增速保持平稳,但是以创新药为代表的跨国MNC和国内创新药代表企业增速明显提升,结构分化剧烈。高端生物制剂品种例如新型疫苗、重组蛋白药物、单抗类药物等临床亟需品种维持高景气度,行业内部结构分化。医疗服务板块扣非净利润增速放缓,爱尔、美年、通策的扣非增速均低于去年同期,但仍保持在较高水平,CRO龙头药明康德、康龙化成等表现突出,整体看体检行业和临床CRO行业仍是景气向上的。医药商业行业规范化监管,集中度仍在持续提升,细分领域/新兴商业模式可重点关注。大宗原料药价格仍处于低位,特色原料药受产业政策影响短期明显获益。

投资策略:抱紧创新和创新产业链关注基本面改善标的医药产业目前进入深层次转型期,创新药拥有技术难度的高壁垒产品将成为大势所趋,创新体系完备、短期迎来收获企业、创新产业链相关企业最有望受益。此外,重点关注政策免疫相关子行业:创新疫苗处于快速放量期,是好行业的最好成长阶段。专科医疗服务业绩快速成长,CXO行业增速有所提升。11月关注:恒瑞医药,药明康德,长春高新,智飞生物,康泰生物,金域医学,益丰药房,华兰生物,通策医疗,爱尔眼科。

第七名,国金证券研究团队,袁维、王麟、王班、许菲菲、曾秋林、孙炜、李敬雷。

由于前期的供应增长,以及两票制落地、药占比考核等渠道和终端因素,17-18年行业出现了短暂的销售困难,周转能力和盈利能力有所下滑。但考虑目前国内血液制品各品种的人均使用水平依然很低,认为近两年行业呈现的是供应迅速提升和渠道库存出清之间的错配,而非绝对规模的过剩。

对海外血液制品行业的历史轨迹和发展经验进行了总结,认为国内血液制品市场的发展必然不是海外路径的简单重演,但许多重要的规律和经验依然值得借鉴——行业进一步集中大概率仍是中国未来血液制品发展的方向,而大规模、高效率、多品种、结构合理的龙头企业最有机会享受未来血液制品市场增长的红利。

以下是金麒麟医药生物行业新锐分析师观点汇总:

第一名,申万宏源证券研究团队,闫天一、熊超逸、郑雪轩、陈烨远。

医保总支付能力不必过于悲观:预计未来十年医保总募资能力约30万亿。根据未来10年的参保人数、参保比例、平均工资水平、缴费率等,我们预计:城镇职工、城乡居民预计未来10年医保总收入约30万亿,年均医保收入与目前相比尚有40%左右的增长空间,医保蛋糕还在不断扩大,挤掉水分惠及更多患者,对于医保政策无须过分悲观。

历史不会简单重复:与日本相似又不尽相同,对医药细分子板块我们保持乐观。我们复盘了日本版“带量采购”出台后医药板块的表现,结合中国国情,我们认为两国相似之处:创新药板块会率先反弹,龙头个股走出明显的独立行情;仿制药板块经历大浪淘沙,龙头集中度高,业绩增长带动板块回升且具有长期投资价值;处方外流背景下,连锁药店产业地位提高。不同之处:渗透率不同,日本90年代仿制药渗透率已经比中国更高,我国幅员辽阔基层还有大量未被满足的用药需求;同时整体日本的降价政策节奏较为温和(两年一次),中国预计整体执行节奏将更快,仿制药板块蛰伏的时间要短于日本;工程师红利下,全球新药研发产能继续向国内转移,CRO、CMO行业中国强于日本。

长期行业发展趋势:新时代新起点,归零再出发,关注细分板块投资机会。行业规则发生了重大变化,药企需要重新审视自己的核心竞争力究竟在何处。我们看好3个投资方向:1)具有国际竞争力的创新药公司:中国创新药龙头恒瑞医药、康弘药业;中国CRO、CMO龙头药明康德;2)公立医院去中心化的大趋势:参考三明模式,公立医院医生真实收入下降,医生选择薪酬待遇更市场化的民营医疗机构,看好:爱尔眼科、国际医学;处方外流趋势下看好连锁药店龙头:益丰药房、老百姓;3)存量业务现金流稳定正在转型的仿制药公司:看好中国生物制药、科伦药业。

下半年医药行业政策边际有所改善、叠加预期核心公司三季报仍将维持高增长态势,认为10月份医药行业或将正式开启估值切换的投资机会。中长期而言,以下四类核心资产或将持续成为医药行业最佳投资方向。

长期逻辑向好、业绩持续高增长的医药消费和医疗服务。考虑到长期内医保资金将愈发紧张,认为,医保控费、带量采购等政策或将持续收紧,长期逻辑向好、业绩增长确定的政策免疫类标的仍是医药生物最值得重视的投资方向。建议重点关注通策医疗、我武生物、长春高新、欧普康视、片仔癀、爱尔眼科。

受益于分级诊疗和技术升级的医疗器械。综合医疗器械行业空间大、受益于政策支持和分级诊疗、进口替代等,推荐迈瑞医疗、健帆生物、安图生物、鱼跃医疗。

受益科创板、产业趋势持续向好的CRO&CDMO公司。科创板将为医药研发型公司打开另一扇融资大门,CRO&CDMO等创新产业链公司将确定性受益科创板创新浪潮,产业趋势将持续向好。建议关注CRO&CDMO整个行业,具体标的建议重点关注药明康德、药明生物、泰格医药、凯莱英、药石科技、昭衍新药、康龙化成。

在研产品线丰富,坚持创新的医药企业。在控费降价的背景下,拥有创新药研发管线将获得自由定价权,创新药相关标的长期来看将是高确定性的选择。建议关注恒瑞医药、中国生物制药、康弘药业、科伦药业。

此外,零售药店行业、血制品行业亦具备较好的投资机会。建议关注益丰药房、大参林、老百姓、一心堂、博雅生物、天坛生物、华兰生物。

第三名,东吴证券研究团队,全铭、焦德智。

2019Q1-Q3医药上市公司实现有质量的增长,医保逐步落实“腾笼换鸟”,有望带来正面业绩贡献。2019年1-9月医药行业上市公司(统计288家标的)合计收入增长12.85%;合计归母净利润同比增长1.26%;合计扣非后的归母利润同比增长1.11%。医药上市公司合计的经营性净现金流同比增长92.62%,延续了2018年以来现金流持续优化的行业发展趋势。医药上市公司实现有质量的增长。2019年医药政策逐步落地,包括4+7带量采购全国扩面、国家医保目录谈判、注射剂一致性评价、高值耗材控费等。展望2020,我们认为目前市场对政策负面影响已经有较充分预期,可以重点关注医保目录调整、谈判目录落地后对医药上市公司业绩将产生正面积极的影响。

景气的细分赛道带来业绩的持续快速增长,创新驱动和消费驱动成为重要选股思路。中国药企积极转型致力于创新药研发成为重要转型方向,创新药企研发投入2019Q1-Q3增速达到42.65%。同时,由于大部分药企研发基础薄弱,科创板推行增加了研发型药企的融资能力,创新药产业链CRO公司 2019Q1-Q3收入同比增长32.40%,扣非归母净利润41.22%。医药自主消费类的公司主要以内生为主,而且均为患者自费品种,抵御了政策扰动,带来了业绩的增长,自主消费企业2019Q1-Q3合计实现营业收入和扣非净利润增长分别为23.03%和30.95%。我们认为景气的细分赛道带来业绩的持续快速增长,创新驱动和消费驱动成为重要选股思路。

第四名,川财证券研究团队,周豫、张雪。

生物板块最近下跌较多,主要系由于部分个股今年以来涨幅较大,估值处于相对高位,叠加临近年底部分资金有获利兑现的需求。以医疗服务板块为代表的部分高位股本周居于跌幅榜前列,建议谨慎对待当前高估值标的的风险收益比。行业配置方面,继续看好行业高景气度持续的医药外包优质企业、产品具有竞争优势的特色原料药企业以及受益于进口替代及集中度提升的骨科耗材领域的头部标的,相关公司:凯莱英(002821)、普洛药业(000739)、泰格医药(300347)、富祥股份(300497)、健康元(600380)、大博医疗(002901)等。估值方面,截至11月22日收盘,以TTM整体法(剔除负值)计算,医药行业整体市盈率33.61倍,低于历史估值中枢。医药生物相对于整体A股剔除金融行业的溢价率为70.36%。

责任编辑:聂小停

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)