炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

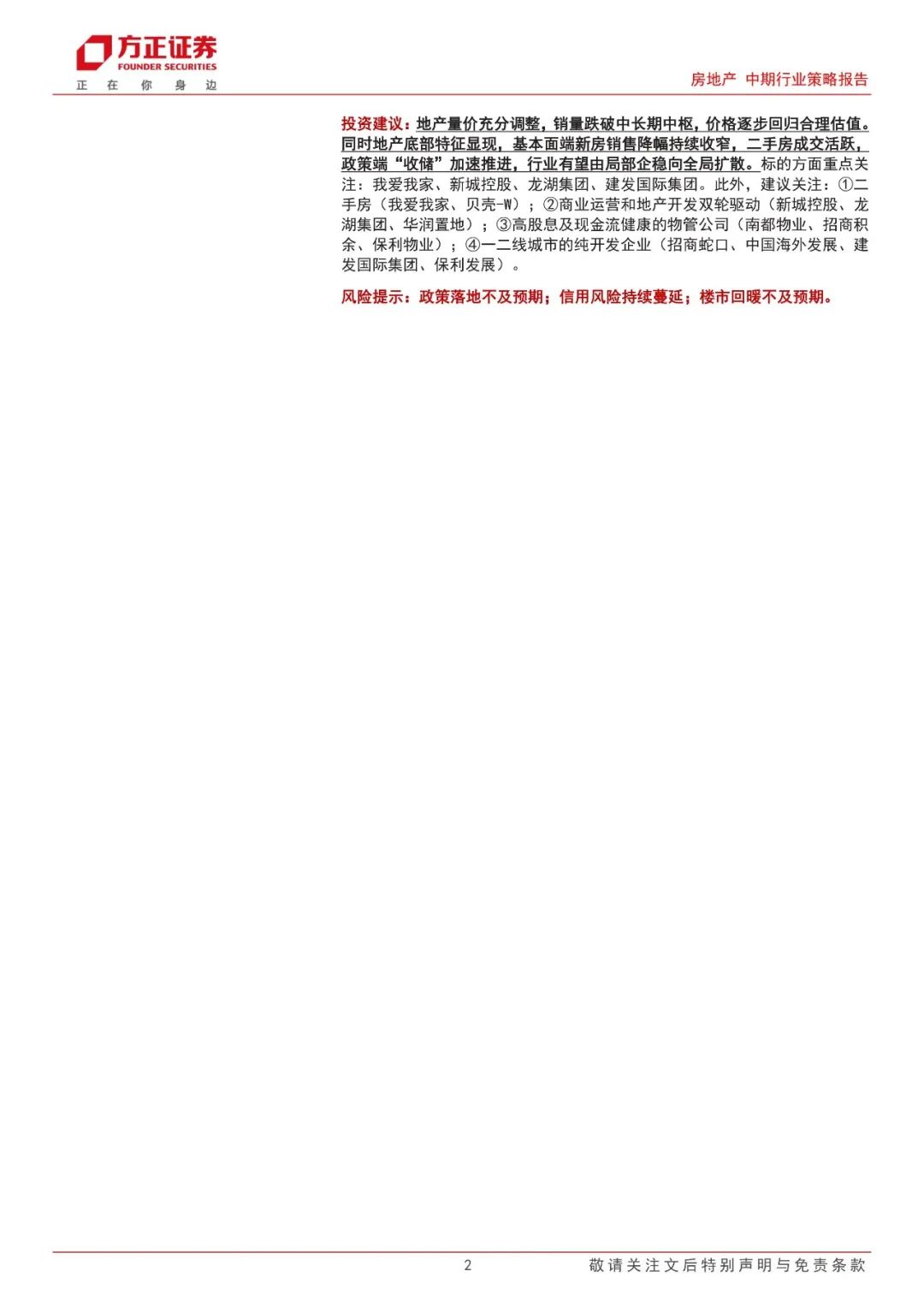

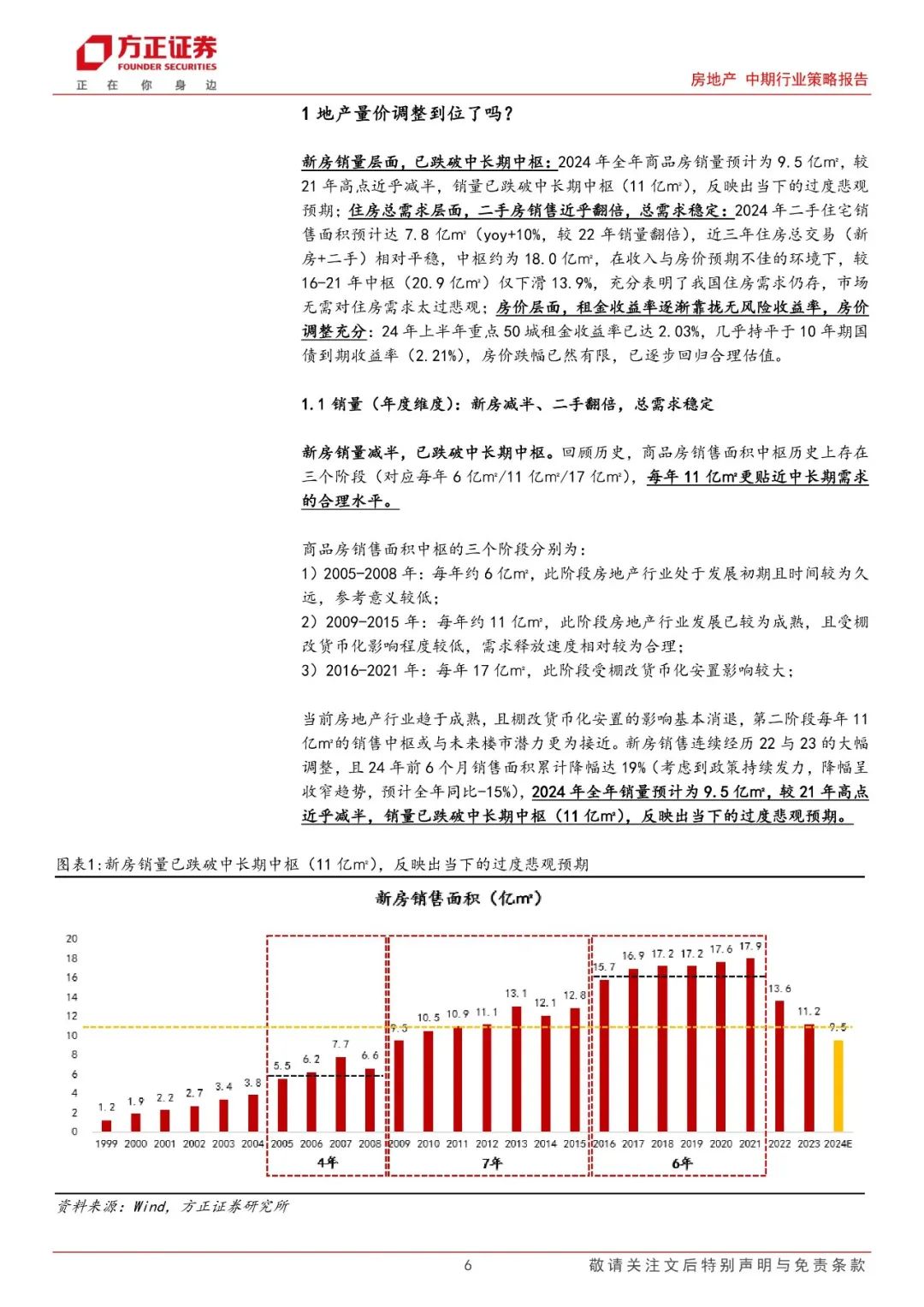

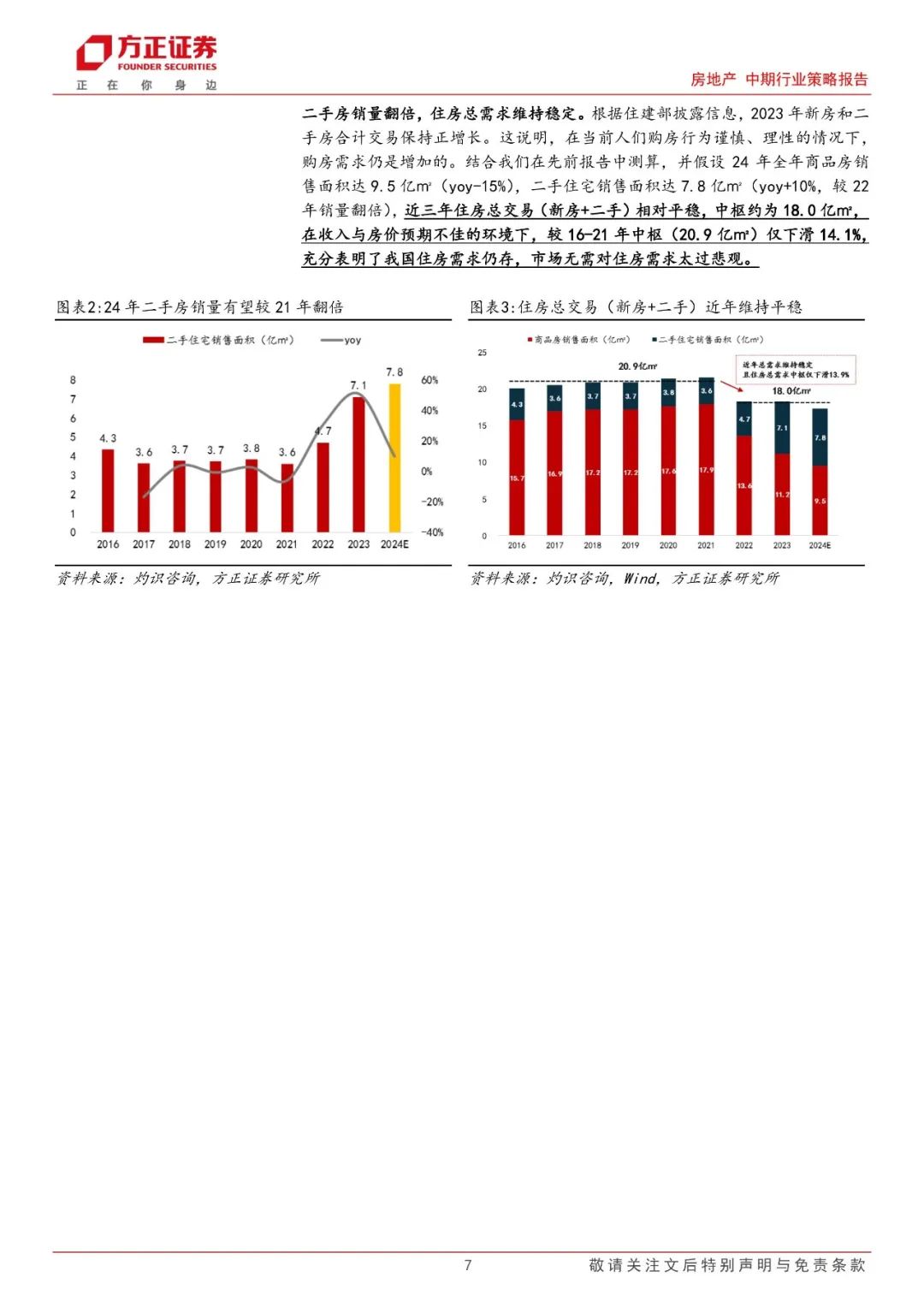

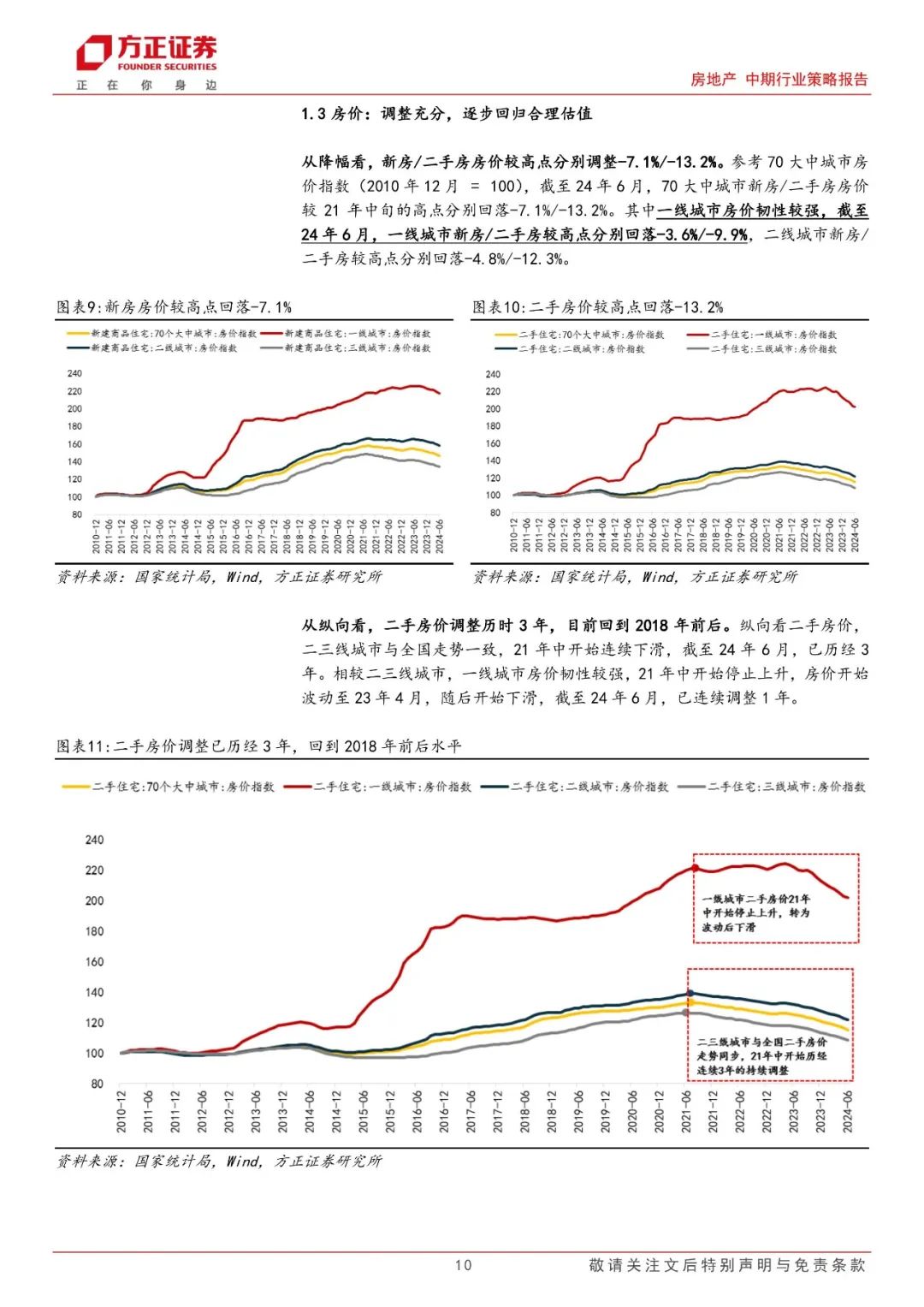

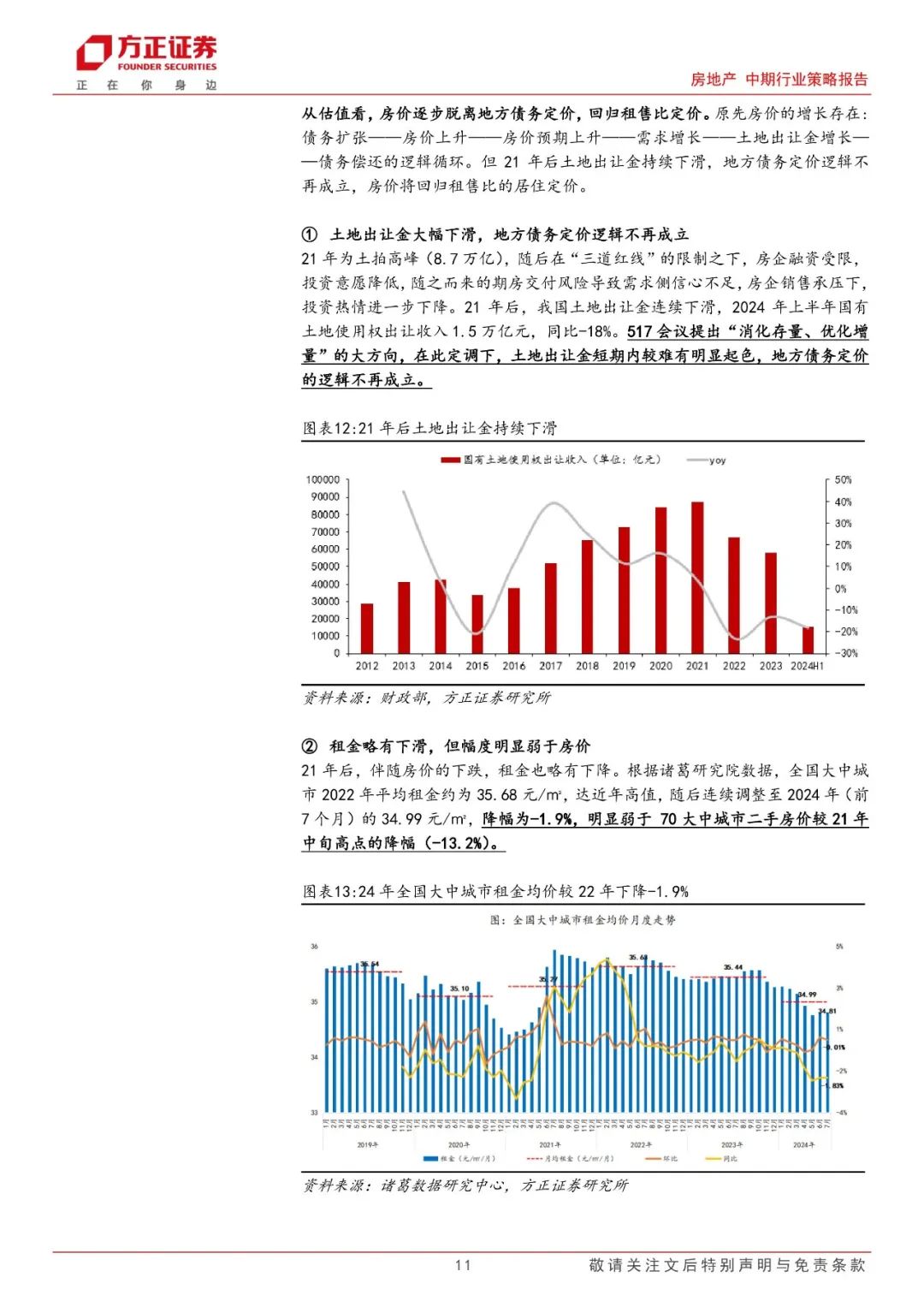

地产量价充分调整,销量跌破中长期中枢,价格逐步回归合理估值。新房销量层面,已跌破中长期中枢:2024年全年商品房销量预计为9.5亿㎡,较21年高点近乎减半,销量已跌破中长期中枢(11亿㎡);住房总需求层面,二手房销售近乎翻倍,总需求稳定:2024年二手住宅销售面积预计达7.8亿㎡。

保交房仍为要任务,目标达成亟需多端政策发力,在此背景下未来政策空间仍存。具体来说,①限制性政策或将全面解除:1)一线城市为主的其余地区有望全面解除限购;2)部分城市房贷利率仍位于相对高位,二三线城市政策空间重在落实;②鼓励性购房政策陆续出台:1)海外降息空间打开,增量房贷利率下行仍具空间;2)存量房贷利率有望下调;

行业面临供需结构重大变化,中央政策持续指导下,行业长期改革方向渐明。具体来说:①租售并举,市场与保障并行。“14号文”明确了居者有其屋、商品房回归市场的新模式;②融资模式改革,预售制度加速向现房销售转型。现房销售占比已由2020年低点(12.7%)上升至30.5%。

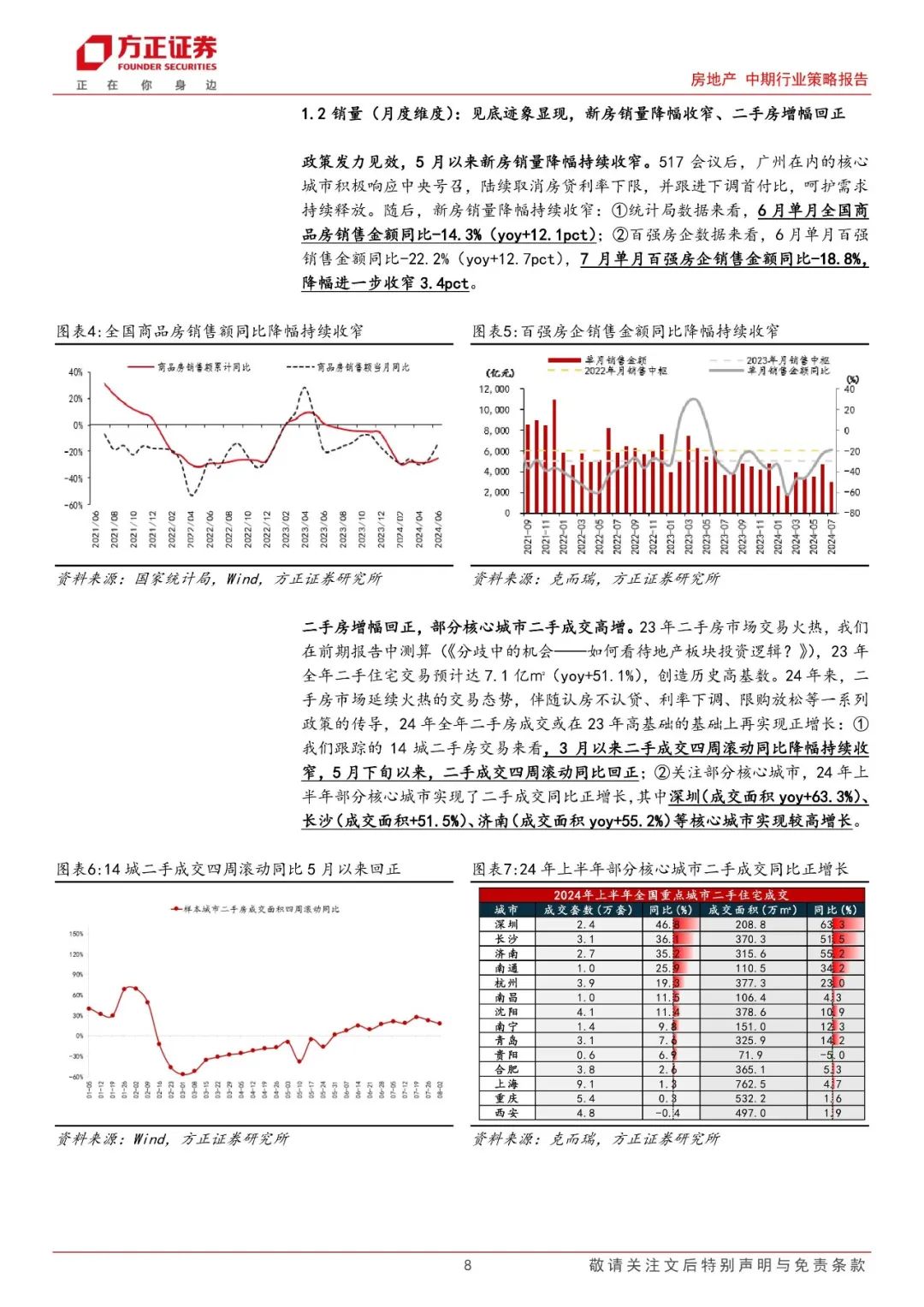

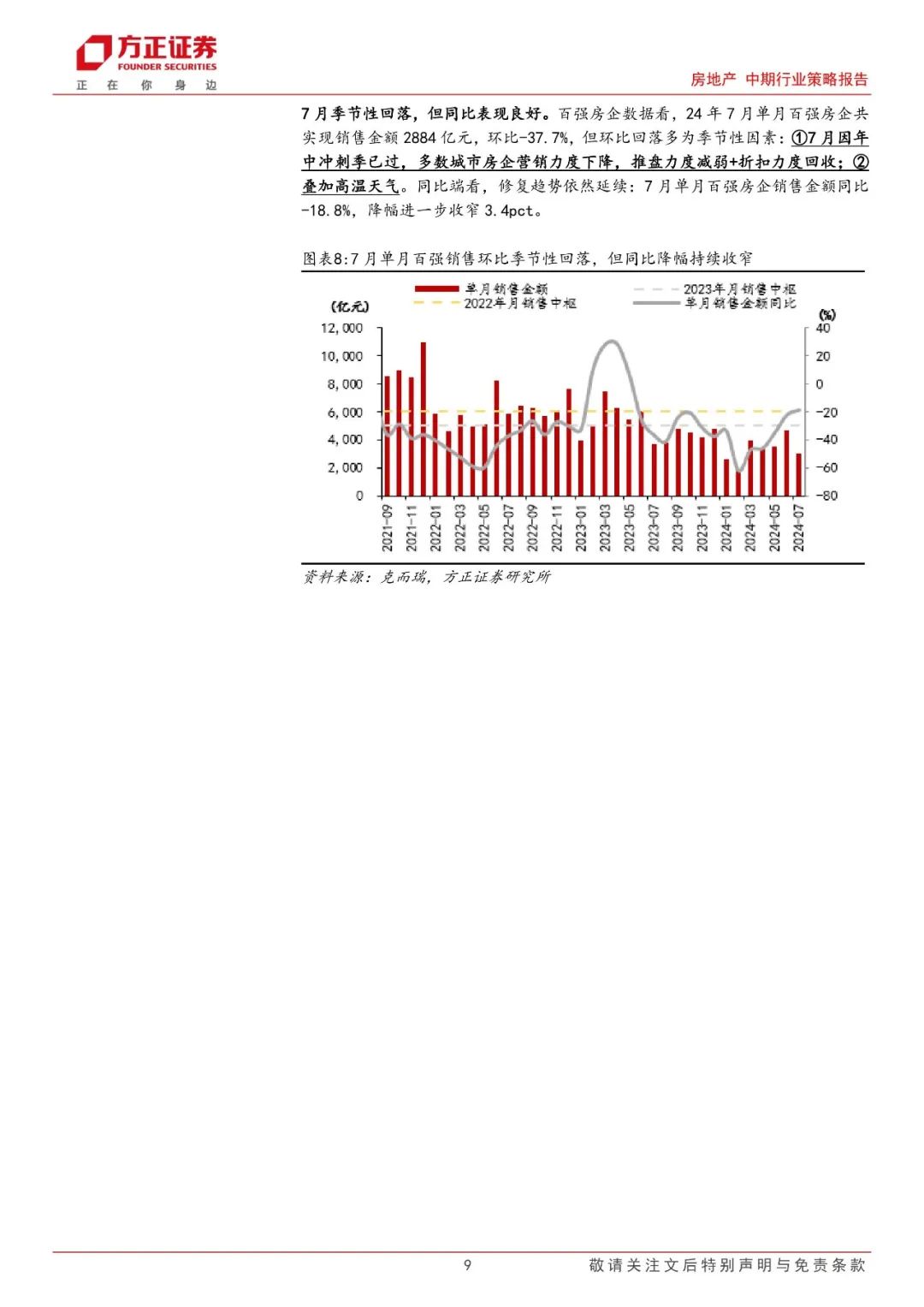

24全年展望:数据磨底修复,二手房强于新房,需求强于供给。具体来说:①政策发力见效,5月以来新房销量降幅持续收窄,同时政策空间仍存,预计全年商品房销售同比-15%;②截至24年半年度,二手房增幅回正,部分核心城市二手成交高增,二手房销售对政策更加敏感,预计全年二手房销售同比有望正增长5-10%;③土拍市场热度延续低迷态势,但考虑到保交房步入攻坚时刻,收储/收地的加速支持下,房企现金流有望在年内得到显著缓解,全年新开工/竣工降幅预计收窄至-20%。

投资策略:博弈政策胜率较高,关注重要会议机会。我们建议关注以下方向:①二手房经纪公司(贝壳W+我爱我家);②商业+开发双轮驱动(华润置地+龙湖集团+新城控股);③布局于一二线的优质开发商(招商蛇口+滨江集团+绿城中国+建发国际集团+越秀地产);④物业管理公司(南都物业+招商积余+绿城服务)。

投资建议:地产量价充分调整,销量跌破中长期中枢,价格逐步回归合理估值。同时地产底部特征显现,基本面端新房销售降幅持续收窄,二手房成交活跃,政策端“收储”加速推进,行业有望由局部企稳向全局扩散。标的方面重点关注:我爱我家、新城控股、龙湖集团、建发国际集团。此外,建议关注:①二手房(我爱我家、贝壳-W);②商业运营和地产开发双轮驱动(新城控股、龙湖集团、华润置地);③高股息及现金流健康的物管公司(南都物业、招商积余、保利物业);④一二线城市的纯开发企业(招商蛇口、中国海外发展、建发国际集团、保利发展)。

风险提示:政策落地不及预期;信用风险持续蔓延;楼市回暖不及预期。

方正地产与建筑团队

刘清海

刘清海:重庆大学工科学士、同济大学管理学硕士,7年房地产研究经验曾任职于长江证券、兴业研究及天风证券,2018年水晶球公募第四名,善于把握房地产周期拐点,秉承踏实勤奋、锐意进取的研究风格,坚持做基于扎实数据的基本面研究。

刘张驰:南洋理工大学应用经济学硕士,2年产业经验,曾任职于万科区域总部第一管理中心,深度覆盖房地产开发等领域。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)