意见领袖 | 温彬 王静文

7月主要经济指标多数回落,显示经济运行仍然面临有效需求不足、市场信心偏弱等压力。

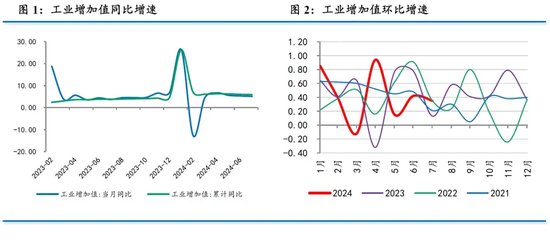

具体来看,7月工业增加值同比增长5.1%,较6月放缓0.2个百分点,当月环比增长0.35%,低于上月和历史同期平均增速。内外需有边际改善,消耗产成品库存,但未带来生产加快。

7月社会消费品零售同比增长2.7%,较上月加快0.7个百分点。季调后环比增长0.35%,快于上月,但慢于历史同期平均增速。服务消费同比放缓,但商品消费在以旧换新政策等支撑下有所加快,消费基础整体仍然偏弱。

1-7月固定资产投资同比增长3.6%,较上半年放缓0.3个百分点,7月季调环比增速-0.17%,慢于上月和历史同期。三大支柱基建、制造业和房地产开发投资增速均出现放缓。

经济运行的边际变化已经进入政策视野。7月底政治局会议提出宏观政策“要持续用力、更加给力”“要加强逆周期调节”。8月以来,政策已经开始陆续出台,预计后续会继续加力。

7月份几大关键指标中,除了服务业生产指数和社会消费品零售增速有所回升之外,工业增加值、固定资产投资、出口、核心CPI等均出现回落,显示经济运行面临有效需求不足、市场信心偏弱等压力。

经济运行的边际变化已经进入政策视野。7月底政治局会议提出宏观政策“要持续用力、更加给力”“要加强逆周期调节”,以“坚定不移完成全年经济社会发展目标任务”。8月以来,政策已经开始陆续出台,预计后续会继续加力。

一、生产:工业放缓,服务业回升

(一)工业:小幅放缓

7月规模以上工业增加值同比增长5.1%,慢于上月的5.3%。当月环比增长0.35%,略低于上月的0.42%,略弱于历史同期0.48%的平均增速。

从需求端看,7月有修复迹象。当月工业企业产销率为97.2%,较上月回升2.7个百分点,仅低于4月份,为开年以来次高值。7月规模以上工业出口交货值同比名义增长6.4%,较上月回升2.6个百分点,同样仅低于4月份,为年内次高水平。

但需求改善并未带动生产加速,或与多数工业领域库存较高有关。7月制造业PMI中的产成品库存、原材料库存分项均为47.8%,分别较6月下降0.5和上升0.2个百分点,呈现出产成品库存去化、原材料库存回温迹象。

分行业看,7月高技术产业增加值同比增长10.0%,较上月加快1.2个百分点,计算机通信和其他电子设备制造业工业增加值同比增长14.3%,较上月加快3.0个百分点。两大行业生产加快,显示出口动能仍在。7月汽车制造业增加值同比增长4.4%,较6月回落2.4个百分点,或与国内销售偏弱有关。

(二)服务业:略有加快

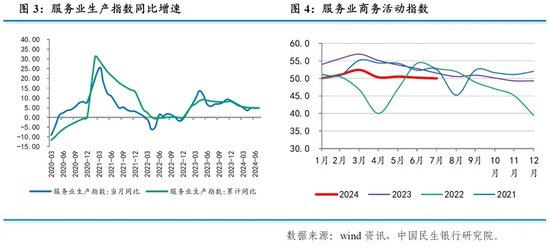

7月服务业生产指数同比增长4.8%,较上月加快0.1个百分点。7月服务业商务活动指数为50.0%,较上月回落0.2个百分点,略好于季节性。

分行业看,生产性服务业有所回落。7月信息传输、软件和信息技术服务业,租赁和商务服务业生产指数同比分别增长12.6%和9.0%,较6月分别回落0.9、0.7个百分点。此外,零售、资本市场服务、房地产等行业商务活动指数均低于47.0%,景气度偏弱。

生活性服务业走强。与居民出行和消费相关的铁路运输、航空运输、邮政、文化体育娱乐等行业景气度回升,均位于55.0%以上的较高景气区间。7月旅游价格环比上涨9.4%,仅低于去年同期的10.1%,为历史次高涨幅,且大幅强于历史同期平均的5.5%。

二、消费:有所改善

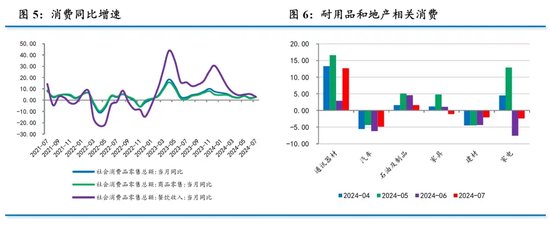

7月社会消费品零售同比增长2.7%,较上月加快0.7个百分点;季调后环比增长0.35%,快于上月的-0.1%,但慢于历史同期0.7%的平均涨幅。

从结构来看,一是服务消费增速回落。受高基数影响,7月餐饮收入从上月的5.4%降至3.0%;1-7月服务零售额同比增长7.2%,慢于上半年的7.5%。二是文体娱乐相关消费表现较好。7月体育娱乐用品类消费同比10.7%,明显强于上月的-1.5%。三是耐用品消费改善。7月通讯器材类消费同比12.7%,强于上月的2.9%;汽车消费-4.9%,略好于上月的-6.2%。四是地产类消费降幅收窄。7月家电类消费-2.4%,好于上月的-7.6%;建材类消费-2.1%,好于上月的-4.4%。

7月消费增速之所以加快,主因随着消费品以旧换新行动深入实施,汽车、家电、家装消费品换新需求逐步释放,加之居民暑期出行活动趋于活跃,带动休闲娱乐行业火热。此外,近两月房地产市场成交量放大,也有利于居住类消费改善。

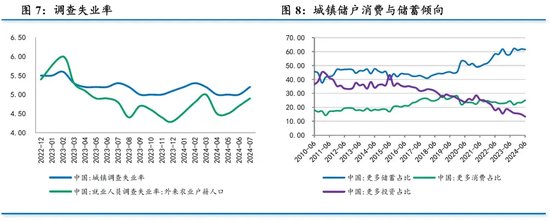

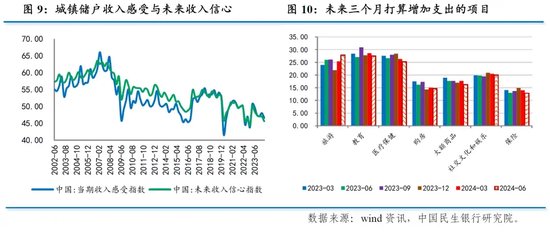

不过,目前消费整体仍然偏弱,居民部门消费能力和信心仍待巩固。7月份,全国城镇调查失业率上升0.2个百分点至5.2%,为3月以来最高水平;外来户籍人口失业率上升0.3个百分点至5.1%,为近一年来最高水平。叠加资本市场、房地产市场继续调整,居民部门的工资性收入和财产性收入均受到影响,进而会影响消费能力,7月居民短期贷款已出现净减少。

央行二季度城镇储户调查问卷显示,就业预期指数和消费信心指数均降至去年初以来的最低水平。在“未来3个月预计增加的支出”选项中,选择“旅游”的占比上涨2.4个百分点至27.8%,为疫情以来最高水平。但选择其他项目的占比全部下降,其中“大额商品”占比下降1.5个百分点,降幅最大;降至16.2%,为有统计以来最低。

三、投资:增速回落

1-7月固定资产投资同比增长3.6%,较上半年回落0.3个百分点,刷新年内最低水平。我们测算的当月同比增速为1.9%,为去年11月以来的最慢增速。7月季调环比-0.17%,慢于上月的0.56%,也慢于历史同期平均的0.66%。

(一)基建投资:小幅回落

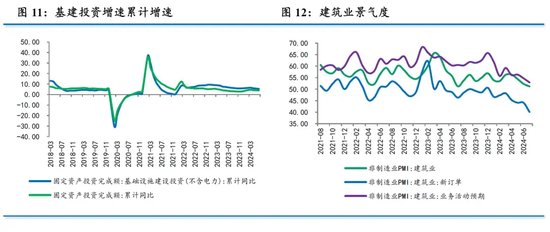

1-7月基建投资同比增长4.9%,较上半年回落0.5个百分点,刷新2022年初以来的最慢增速。我们测算的当月增速为2.0%,同样为2022年初以来最慢增速。

不过,广义基建投资同比增长8.1%,高于上半年的7.7%,当月同比增长10.7%,为去年7月以来的最快增速,显示出水、电、燃气等中央主导的基建投资增速较快。

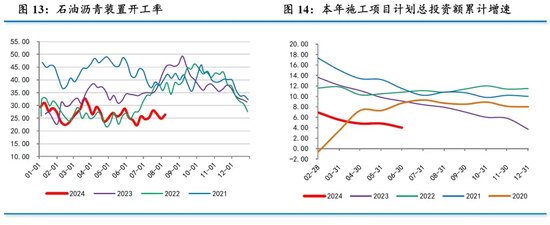

从佐证指标看,7月建筑业商务活动指数录得51.2%,较上月下降1.1个百分点,降至去年8月以来新低。其中新订单指数已连续7个月低于荣枯线,为有统计以来最长时段。石油沥青装置开工率较上月小幅回升,但仍处于历史同期最低水平。

从资金来源看,7月城投债和专项债净融资额总体与上月大体持平,但发行的新增专项债中70.7%为特殊新增专项债,其资金不是用于项目建设,而是偿还存量债务,对基建投资撬动减弱。加上今年以来施工项目计划总投资额累计增速持续回落,且大幅慢于往年同期,未能对基建投资形成支撑。

(二)制造业投资:仍有韧性

1-7月制造业投资增长9.3%,较上半年回落0.2个百分点,我们测算的当月增速为8.3%,低于上月的9.3%,降至今年以来最低水平。

与其他投资相比,制造业投资仍有一定韧性,但支撑因素也在受到削弱。从基本面看,6月制造业利润增速回落,7月按美元计出口增速意外放缓,企业预期指数下滑,均会对制造业投资形成抑制。

从政策面看,设备更新改造的政策支持有所放缓,1-7月设备工器具购置投资同比增长17.0%,连续两个月回落后已降至年初水平。1-7月高技术制造业同比增长9.7%,同样连续两个月回落,且已降至2020年四季度以来的最慢增速。

(三)民间投资:连续下降

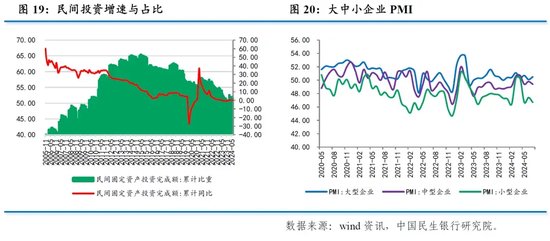

1-7月民间投资同比增速为0,慢于上半年的0.1%,且已降至年内最低水平。我们测算的当月增速为-0.6%,为去年9月以来的最低增速。

扣除房地产开发投资,1-7月民间投资同比增长6.5%,低于上半年的6.6%,已经连续第4个月回落。受有效需求偏弱等因素掣肘,非房领域继续扩大投资意愿不足。

此外,7月中、小型企业PMI分别为49.4%和46.7%,比上月下降0.4和0.7个百分点,景气水平均有所回落。近期统计局发布的中小企业信心指数仍然低迷,经济内生动能有待提振。

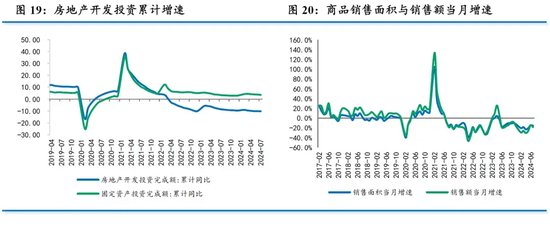

四、房地产:继续筑底

1-7月房地产开发投资同比-10.2%,降幅较上半年扩大0.1个百分点,弱于市场预期。我们测算的7月当月同比增速为-10.8%,弱于6月的-10.1%,降幅有所扩大。

房价目前仍在下降通道。70个大中城市7月份新建商品住宅价格环比下降0.6%,较6月收窄0.1个百分点,连续第14个月环比下降;二手商品住宅价格环比下降0.8%,较6月收窄0.1个百分点,连续第15个月环比下降。

市场成交量有所下滑。1-7月商品房销售面积和销售额同比降幅均有收窄,但从当月增速来看,销售面积降幅由-14.6%扩大至-15.3%,销售额降幅由-14.4%扩大至-18.3%。经历了6月的集中释放之后,7月市场略显平淡。

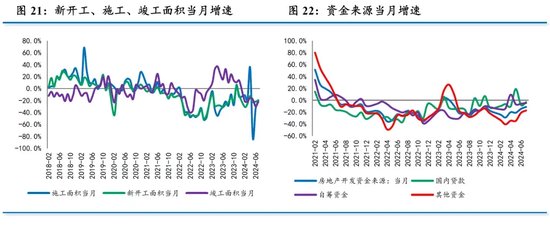

三大投资指标大体持稳。1-7月新开工面积同比降幅收窄0.5个百分点至-23.2%;施工面积降幅扩大0.1个百分点至-12.1%;竣工面积降幅持平于-21.8%。从当月增速看,三大指标降幅均有所收窄。

资金来源有明显改善。1-7月房地产开发资金来源同比-21.3%,降幅连续4个月收窄。从当月增速来看,国内贷款、自筹资金、定金及预收款降幅均有收窄,只有个人按揭贷款降幅有所扩大,或源于提前还贷有所升温。

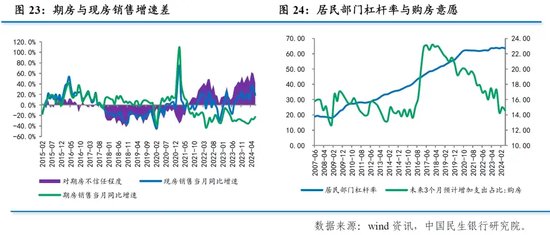

总体来看,房地产市场在6月刚需集中释放后,7月成交量明显回落。房价尚未企稳、收入预期偏弱、居民杠杆率处于高位等因素,导致居民购房意愿仍然不高。不过,房企信心略有修复,资金来源改善后新开工意愿回升,市场整体仍处于筑底阶段。

五、政策:持续发力,更加给力

7月份几大关键指标中,除了服务业生产指数和社会消费品零售增速有所回升之外,工业增加值、固定资产投资、出口、核心CPI等均出现回落,显示经济运行面临有效需求不足、市场信心偏弱等压力。

在此背景下,7月底政治局会议重申“坚定不移完成全年经济社会发展目标任务”,并要求“加大宏观调控力度”“要持续用力、更加给力”“要加强逆周期调节”“加快全面落实已确定的政策举措,及早储备并适时推出一批增量政策举措”。

8月以来,相关政策已陆续出台。8月3日,国务院印发《关于促进服务消费高质量发展的意见》;8月11日,《中共中央 国务院关于加快经济社会发展全面绿色转型的意见》发布,分别从促进服务消费、促进绿色发展等方面加大支持力度。

8月9日,央行发布《2024年第二季度中国货币政策执行报告》,提出下阶段货币政策要“注重平衡好短期和长期、稳增长和防风险、内部均衡和外部均衡的关系,增强宏观政策取向一致性,加强逆周期调节,增强经济持续回升向好态势,为完成全年经济社会发展目标任务营造良好的货币金融环境”。

预计下半年再次降息降准仍然可期。降息方面,随着商业银行净息差持稳以及美联储9月降息落地,我国再度降息的空间已经打开;降准方面,为对冲未来政府债券发行及增发国债等新的增量财政政策带来的流动性压力、缓解银行资本约束和息差约束,降准的必要性和可能性仍然存在。

(孙莹、王娜、高洁均有贡献)

(本文作者介绍:民生银行首席经济学家)

责任编辑:秦艺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。