炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(报告出品方/作者:国盛证券,杨润思)

一、海缆是海上输电的“血管”,柔直+高电压等级是海缆发展 必然趋势

1.1 海缆承担海上输电“血管”作用,要求更高的抗腐蚀等性能

海底电缆是海上风电机组向陆地输送电能的唯一通道。目前,海上风电项目所用的海缆 主要是海底光电复合缆。海缆在整个风电场的运行结构中同时扮演着“血管”和“神经” 的角色,除了承担向陆上电网传输电力的功能外,其内部的光缆,是风电场通信信号的 通道。由于长期运行于复杂的海底环境,海缆在抗干扰、抗腐蚀等方面要求高于陆缆, 需要阻水导体和缓冲阻水层以满足阻水性能,需要沥青来防腐和防水,整体对技术和性 能的要求较高。

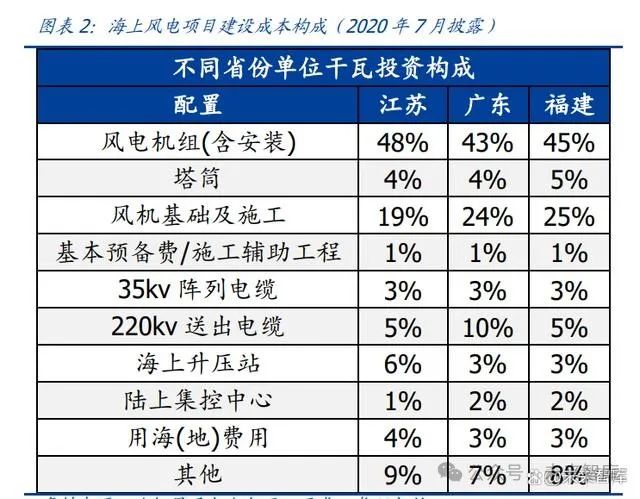

海缆占风电场投资成本的 10%。我国海上风电项目投资成本地域性差异较大,主要由 于每个海域的海床、地址、水文条件不同。闽粤地区部分嵌岩海床的施工成本较高。常 规海上风电项目投资成本按照实体模块可以拆分成风电机组设备(含塔筒)、基础及施工、 场内海缆、送出海缆、海上升压站、陆上集控中心、用海用地费用、辅助及其他(不含 利息)。据 GWEA 数据,1GW 海上风电主机成本占比约 48%、桩基约 24%、海缆总计 约 10%,随着离岸距离的上升,风机成本占比下降,基础及施工成本、海缆成本占比上 升。

按照作用及所处风电场位置,海缆可分为阵列缆和送出缆。阵列海缆主要用于汇集风电 机组发出的电能,传输到海上升压站,譬如“毛细血管”,目前其主流的电压等级为 35kV, 正在向 66kV 发展。送出海缆用于将升压后的电能输送至陆地集控中心,譬如“大动脉”, 目前应用最多的主流电压等级为 220kV,正在向 330kV 和 500kV/柔直发展。

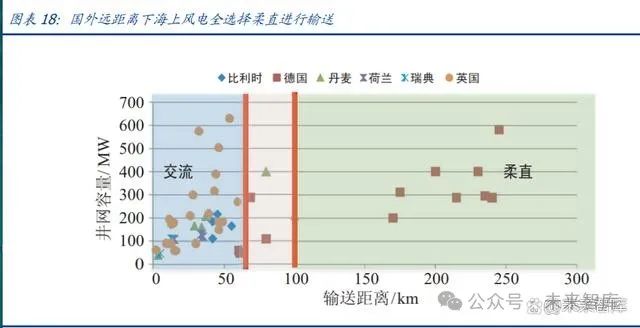

海上风电按照送出方式,分为交流送出及柔性直流送出。当前海上风电并网主要有工频 交流、柔性直流、低频交流、不控整流四种技术路线。其中,工频交流和柔性直流已具 备成熟的工程应用条件。交流送出系统相对简单,成本较低,但受输电距离、容量以及 电压等级的限制,适用于容量较小的近海风电项目;柔性直流送出则不受输电距离的限 制,更适合离岸距离较远的大容量深远海项目。近海浅水区域海上风电一般采用交流输 电的送出方式。有研究表明,对于离岸距离超过 70 公里海上风电项目,相比交流输电, 柔性直流输电更具经济性和可靠性。

海缆按照工艺主要分为单芯海缆和三芯海缆两类,一般交流采用三芯,直流采用单芯。

三芯:220kV 及以下交流海缆都是三芯,交流海缆三芯为三相,为一回路,每条导 线之间有独立的绝缘层。500KV 高压三芯的生产和存储技术难度较高,目前仅东方 电缆实现 500kV 三芯海缆的应用,将 500kV 三芯海缆成功应用于粤电阳江青洲一、 二海上风电场项目。三芯海缆能够降低施工成本、缩短施工周期、缓解水下输电线 路路由紧张现状、减少海缆施工路由数量。但其外径大,中间接头多,单位重量大, 海缆的敷设及维修难度较大。

单芯:500kV 主要用的是单芯的,单芯交流海缆只有一根单相导线构成,采用单芯 交流海缆结构铺设时,多需要 3-4 根海缆/回路(2 根极线缆+1 根回流缆,再加 1 条备用缆)。直流海缆均为单芯,1 根海缆为正极或者负极,2 根海缆/回路(1 正极 +1 负极)组成一个回路。单芯海底电缆的外径较小,单位重量轻,中间接头少,电 缆的敷设及维修难度小,但是每回路要用 3 根,占用较大的用海面积,敷设费用较 高。单芯海底电缆技术较为成熟,国内外厂家均可以生产。

海上风电阵列缆及送出缆截面积不同、电压不同,单回路送出最大容量不同。一般 220kV 及以下交流海缆均采用三芯,交流海缆三芯为三相,为一回路。电压等级越大、截面积 越大,则对应单回路送出容量越大。但 220kV 海缆截面积超过 2500mm2以及 500kV 海 缆输电能力可达到 400MW 以上。 阵列缆按照电压等级一般分为 35kv 及 66kv,目前主要使用 240mm2、400mm2 两 个截面积尺寸。66kv 电压等级下及截面积为 3*400mm2 的阵列缆送出容量在 55.8MW,若风场容量超过 55.8MW,则通过增加阵列缆数量以提高输送容量。 送出缆按照电压等级一般分为 220kv、330kv、500kv,目前主要使用截面积尺寸较 多,两者组合单回路送出最大容量可不同。220kv 电压等级下及截面积为 3*1600mm2 的送出缆送出容量在 350MW,若风场容量超过 350MW,则通过增加 送出缆回路数/高电压等级的送出缆以提高输送容量。

海缆与陆缆相比有更高的机械性能和存储运输要求,生产技术难度更高。由于海底地形 和环境复杂,因此海缆需要采用高强度、高韧性的导体材料和绝缘材料,辅以特殊的结 构设计,使其能够在敷设和运行过程中承受敷设设备、水流等造成的机械损伤和环境影 响;同时,海缆在运输过程中也应保持结构和性能的稳定,需要特殊的包装和保护措施。 因此海缆相较于陆缆,结构更加复杂,生产技术难度更高。从结构层数看,海缆较陆缆 更复杂,除去基本的导体和绝缘层、屏蔽层,还增加了阻水层、护套、内衬、铠装层等。 海缆从内到外的分别为:阻水导体、导体屏蔽、XLPE 绝缘、绝缘屏蔽、半导电阻水带、 铅套、半导电 PE 护套、填充、光纤单元、绑扎带、内衬层、铠装层、外被层。 导体(铜单线绞合导体):海缆核心部分,用于传输电流和信号,由铜单丝在绞线机 上逐层绞合。 绝缘层:重要部分,通常由聚乙烯 PE、聚氯乙烯 PVC 等材料制成,用于保护导体, 消除导体表面的电场集中,防止绝缘层与导体之间产生间隙而引起局部放电。 屏蔽层:外部保护层(铠装),用于保护电缆免受机械损伤、水腐蚀等影响,通常由 钢丝、钢带、聚乙烯等材料制成。 填充层:一般为 PP 材料,用于填充电缆内部的空间,防止电缆在敷设过程中受到 过大的拉力或压力。 阻水结构:之前使用铅套+聚乙烯护套,目前市场主要为铜丝复合铜带代替铅套作 为金属屏蔽形式,防止水分进入电缆内部,从而保证电缆的电气性能和寿命,通常 由纵向阻水材料和径向阻水材料组成。 外护套:一般为沥青表面涂覆,保护在运输、深埋安装过程中的海缆铠装。

影响海缆质量的关键因素主要包括:导体、绝缘层、屏蔽层。 导体:通常由铜或铝组成,国内主要为铜导体,生产过程中首先要保证铜材原材料 的质量,其次还要保证导体加工工艺,避免毛刺和机械损伤。劣质金属铜或杂质较 多的再生铜,会加大电阻,增加损耗,降低载流量,导体过热,绝缘加速老化,从 而影响电缆寿命。其次导体通常由多根导体单丝采用绞合方式进行制造,生产过程 中需要采用适当的工艺技术,控制导体单丝之间的紧压程度,消除导体毛刺引起的 局部电畸变,同时改善因导体压紧程度不高使内屏蔽或绝缘材料嵌入导体单丝缝隙 产生质量缺陷而影响产品性能。

绝缘层:海缆绝缘层一般采用交联聚乙烯(XLPE),通过挤出机加工成型来降低海缆 电流泄露和电击风险。如果工艺控制不到位,导致绝缘厚度不达标、海缆绝缘偏芯 度超标或者绝缘层含有杂质,会导致海缆绝缘厚度变薄,抵抗放电的能力下降,容 易发生击穿绝缘层的现象,影响电缆的使用寿命。国内 110KV 及以上高压电缆用交联聚乙烯绝缘料的年消费量在 10 万吨左右;但目前,我国高压电缆绝缘料产业滞后, 产品主要依赖进口。

屏蔽层:海缆的屏蔽层分为内屏蔽层和外屏蔽层,一般采用半导电 PE 料,通过挤 出机加工成型,对海缆起均匀电场的作用。如果由于挤出设备、工艺控制和节省原 材料等方面因素,导致屏蔽厚度低于国家标准值或者屏蔽不够光滑圆整,均匀电场 效果减弱,如遇电场较强或异常放电现象时,绝缘层容易发生击穿,影响海缆的使 用寿命。

海缆定价类似“成本加成”,开口合同+锁铜策略稳定海缆盈利性,叠加高电压/柔直技 术壁垒高,头部企业更具备定价权。

此前:据 2012 年东方电缆招股说明书,东方电缆产品对外报价采取“(原材料成本 +加工成本费用)×(1+目标毛利率)”方式,其中原材料成本主要考虑铜价确定, 加工成本费用依据各产品的历史经验数据确定。目标利润率一般根据产品的品种、 批量大小、技术难度、供货时间要求、竞争对手的报价等综合因素确定;铜成本一 般在中标时采取“锁铜策略”锁住,投标和中标存在一定时间的风险敞口,

现在更具定价权:2020 年后,随着海上风电规模起量,海缆技术迭代升级,具备生 产能力的企业较少,头部海缆开始具有一定定价权,如果铜价大幅波动会导致实际 目标利润率与预期产生一定差异。东方电缆对主要原材料铜有一定量的库存,如果 风险敞口期铜价上涨,销售价格也会相应上调(部分合同签订时一般也会签订开口 合同,根据铜价浮动比例相应的调整单价)。此外,东方电缆所有海缆合同及重大陆 缆合同的订单在中标时会采用“远期点价”“套期保值”等锁铜策略规避由于铜价大 幅变动带来的风险。总体来说,原材料价格波动对东方电缆产品的利润影响非常小。

1.2 海缆两大发展趋势:电压等级升高,朝柔性发展

风电规模化、风机大型化、离岸距离提升三大因素驱动:①电压等级升高:阵列缆由 35kv 朝着 66kv 发展,送出缆由 220kv 朝着 330kv、500kv;②送出缆朝柔直发展。

1.2.1 趋势一:电压等级升高

按照理论知识,海缆输送容量=电压*电流,电流越大所需铜导体截面越大,导致耗铜量 增多,成本增加,减小电流则须电压升高。

针对阵列缆,电压升高主要驱动力在于海上风电单机容量提升。 风机大型化持续进行,2023 年海风大型化已经达 9.6MW/台。2023 年,全国新增装机 的风电机组平均单机容量为 5595kW,同比+24.6%,其中陆上风电机组平均单机容量为 5372kW,同比+25.1%;海上风电机组平均单机容量为 9603kW,同比+29.4%。截至 2023 年底,全国累计装机的风电机组平均单机容量为 2430kW,同比+11.6%。

2023 年,我国已经实现 16MW 级风电机组批量安装,及 18MW 机组批量招标。2023 年 9 月 17 日,全球所用机组单机容量最大的海上风电场⸺福建平潭海上风电场全容量 并网发电,11 台海上风电机组中就包括了金风科技的 16MW 产品。2023 年 11 月,金 风科技的 GWH252-16MW 机组,以 24 小时的吊装总工时刷新我国超大单机容量海上风 电机组最快吊装速度纪录。2023 年 12 月 6 日,华能集团发布《华能玉环 2 号海上风电 项目 EPC 总承包中标候选人公示》,该项目计划采用单机容量为 12MW 及以上的机组(暂 定采用 6 台 18MW 科技示范机型)。2024 年 4 月 19 日,中国电建集中采购平台发布《中 国电建华润连江外海海上风电场项目 702MW 风力发电机组(含塔筒)采购项目成交公 示》,是国内首个批量化使用单机容量最大机型——18MW 风机的海上风电项目。

对比 35KV 阵列缆,同截面积下,66KV 阵列缆输送容量是 35KV 的 1.9 倍,实际运用 会降低阵列缆需求长度。以一个 288MW、离岸距离 40KM 的海上风电场(由 36 台 8MW风电机组组成)为例,对比 35KV 和 66KV 阵列缆需求量,其中 35KV 需要 96KM;66kV 需要 62KM,66KV 下阵列缆可较 35KV 阵列缆节约 36%的铜用量。

66KV 阵列缆会降低风电场投资和运用成本,最后影响风电场度电成本。以一个 288MW 海上风电场为例,分别采用 6MW、8MW 和 10MW(对应 300MW)风电机组,相同单机 容量下,66KV 阵列缆所需的主要设备投资额、年运维成本均小于 35KV,且对应度电成 本更低。

针对送出缆,电压升高主要驱动力在于海上风电场规模提升。目前已经普遍出现 1GW 海 上风电项目,如青洲五、六、七,帆石一、二,海缆高压发展趋势有望加速。 送出缆由 220KV 朝高电压(330/500kv)方向发展。目前送出缆提升输送容量主要有 3 个路径——扩大送出缆的截面积/提升回路数/提升电压等级以提高送出缆送出容量。 海上风电场规模化推动送出海缆由 220kV 向 330kV/500kV 电压等级转变,送出缆高电 压等级趋势也使得海缆单位价值量提升。 扩大送出缆的截面积:220kv 电压等级下及截面积为 3*400mm2 的送出缆送出容量 在 180MW,220kv 电压等级下及截面积为 3*1600mm2 的送出缆送出容量在 340- 350MW,截面积提升 300%的情况下,容量提升 88%。 提升回路数:即增加海缆数量,此时相当于截面积提升 100%的情况下,容量提升 100%。 提升电压等级:220kv 电压等级下及截面积为 2500mm2 的送出缆送出容量在 400MW,500kv 电压等级下及截面积为 1800mm2的送出缆送出容量在 1100MW, 截面积减少 28%,容量提升 175%;在单个风电场规模提升至 1000MW,提升电压 等级相较于前两种方式,性价比更高。

1.2.2 趋势二:朝柔直发展

柔直输电无需无功补偿、输送容量更大、适宜长距离输电。并网成片海上风电项目总计 2-3GW 欲采用集中送出的方式进行外送并网,柔直送出需求攀升。

无需无功补偿:交流海缆存在无功电流补偿的需求,会占用海缆的传输截面。当传 输功率一定时,无功补偿需求会随着传输距离的增加而增大,必要时需在中间设置 无功补偿平台,同时海缆的截面也会随之增大,降低了经济性。柔性直流有着响应 速度快、控制精准灵活、平稳安全、传输距离远等特点,相较其他输电方式,不存 在无功补偿的需求,对海缆导体截面的利用率高。

电能损耗低:直流输电由于电压波动小没有电容电流产生,交流电输电过程中存在 容抗导致损耗。

输送容量更大:受到交流海缆截面的限制,当风电场规模增大时,需要多回海缆并 联才能实现大容量输电,部分海域对用海面积有严格限制,不具备设立海上无功补 偿平台和敷设多回海底电缆的条件。而柔直电缆比交流电缆具有更大的载流量以输 电容量,采用柔性直流送出方案时,通过增大换流阀容量、直流电缆电压及送出缆 截面可增大容量,单回直流输送容量可达到 2GW 及以上。

适宜长距离输电:“强度”与发电机数量、电网密集程度正相关。深远海海上风电项 目电网强度较弱,而柔直对电网强度没有任何依赖,还能反向提供电压支撑作用, 提升风电场在交流系统发生故障情况下的低电压穿越能力,且柔直输电可有效降低 风电间歇性对电网稳定性的影响,因此是大型远距离海上风电场并网的唯一选择。

远距离下,柔直输电成本更低,性价比更高。 远距离下,交流海缆的输电设备成本=海缆+变电站+无功补偿站。 远距离下,柔直海缆的输电设备成本=海缆+变电站+换流站(换流阀)。 采用柔直方案时,由于柔直换流阀等电力电子设备造价较高,因此柔直方案主要贵在换 流站,但在海缆上,相比于交流方案,由于输送同样容量时导体总截面更小,因此距离 越长,柔直相比交流海缆投资越低。当大容量风电场的离岸距离超过一定距离(等价距 离)时,选用柔性直流海缆相比交流海缆送出更具经济性,据《大容量远海风电柔性直 流送出关键技术与展望》数据,对于 500MW 系统,交直流等价距离大约 100km;对于 1GW 系统,交直流等价距离在 90km 左右;对于 2GW 系统,交直流等价距离在 70km 左右。柔性直流单回直流输送容量可达到 2GW 及以上。采用更大规模海上风电直流集中 送出,能够有效降低送出系统成本。

国内已有柔直海缆应用,江苏如东、青洲 57 为国内标志性海风项目。海上风电较早发 展于欧洲,多集中于德国、荷兰、瑞典,采用柔性直流技术作为输电方案已较为成熟。 中国柔性直流与海上风电的结合起步相对较晚,但得益于技术积累丰富、工程应用起步 较高,目前也已经开展了部分柔性直流输电技术应用于海上风电的项目建设。

二、海风装机需求:国内外海上风电建设需求高涨,直接驱动 海缆需求高增

2.1 全球海风开始起量,欧洲是海外海风重中之重

全球风电装机持续高增,2024-2030 年,新增需求有望达 2TW。根据全球风能理事会 (GWEC)发布的《2024 全球风能报告》,2023 年全球风电市场呈现出强劲的增长势头, 有 54 个国家实现新的风电装机,全球新增装机量 116.6GW,创历史新高,同比增长 50%。 截至 2023 年底,全球累计风电装机容量 1021GW,突破了第一个 TW(1000GW)的里 程碑,同比增长 13%,预计到 2030 年全球年度新增装机量目标调高至 320GW,累计装 机总容量超过 3TW,整体 2024-2030 年,预计全球风电新增需求有望达 2TW。

GWEC 上调 2024-2028 年全球风电装机增长预测,预计未来 5 年 CAGR 近 10%, 其中全球海上风电市场 GAGR 预测提升至 28%。GWEC 报告对 2024-2028 年的增长预 测进行了上调,预计未来 5 年的 CAGR 接近 10%;根据此预测,2024 年全球新增装机 量有望达到 130GW,未来 5 年内可能新增 791GW 的装机容量,相当于平均每年新增 158GW。其中 2024-2028 年的全球海上风电市场 GAGR 预测提升至 28%(过去 5 年为 14.8%)。2024-2028 年,全球海上风电装机容量预计将增加 138GW,年装机容量预计 为 27.6GW。到 2028 年,预计全球每年海上风电市场新增装机量达 37.1GW,是 2023 年 的三倍,全球新增装机容量中海上风电的份额将从目前的 9%增加到 20%。

中国和欧洲在短期内继续主导增长,美国和亚太地区的新兴市场将从 2026 年开始获得 相当大的市场份额。2023 年,全球新增海上风电装机容量为 10.8GW,同比增加 24%, 成为新增海上风电装机量第二高的年份。其中:中国市场新增装机量 6.3GW、欧洲市场 新增海风装机 3.8GW。截至 2023 年底,全球海上风电累计装机容量达到 75.2GW,其 中:中国市场达到 38GW,欧洲市场达到 34.3GW(其中 43%在英国、24%在德国)。中 国和欧洲在短期内继续主导增长,预计在 2024-2025 年全球市场份额中将超过 85%。美 国和亚太(除中国)地区等新兴市场将从 2026 年开始获得相当大的市场份额,截至 2028 年,中国和欧洲以外地区的年新增装机量可能会占到全球总装机量的 20%以上。

欧洲海风年度装机量将在 2030 年达到 31.4GW,反超陆风,为全球海上风力发电市场 增长提供动力。2023 年,欧洲新增风电装机总量为 18.3GW,其中陆上风电装机达 14.5GW,海上风电装机为 3.8GW,欧盟 27 个成员国新增风电装机量占比高达 88%,德 国成为欧洲最大的风电装机国,海上风电占比达 21%,荷兰、英国、法国、丹麦和挪威 为主要新增海上风电装机国,土耳其、塞尔维亚等非欧盟国家也有相当规模的新增风电 装机。

在欧洲,预计 2024-2028 年将建成超过 42GW 海上风电,预计其中 44%份额安装在 英国,德国 15%,波兰 11%,荷兰 8%,法国 6%,丹麦 5%。在“俄乌冲突”爆发后, 欧洲正在加速发展可再生能源,以实现能源安全。根据《Wind energy in Europe》预测, 欧洲陆上风电的新增装机量相对稳定,而海上风电的新增装机量从 2026 年开始呈现明 显增长,特别是在 2029 年和 2030 年,预计将出现急剧增加,预计到 2030 年预计年新 增海上装机量将达到 31.4GW,反超陆上风电。

2.2 国内海风全面启动建设,开启高增发展

海上风电限制性因素逐渐解除,政策完善将助力 2024 年海风提速。2023 年海上风电建 设遇到的海域管理问题凸显,在核准和施工建设过程中遇到了渔业、航道、军事等多部 门管理问题,施工开发进度一度陷入停滞,且由于涉及决策层级较高,受影响时间较长。 国管海域的海上风电开发管理办法尚未出台,一定程度上约束了海风项目的开发进度。 2023 年 Q3 以来,限制性因素影响逐渐解除,沿海各省海上风电项目推进取得一定突破, 部分项目取得明显进展,海风项目加速推进。国家能源局表示,将推动可再生能源法的 修订,出台《深远海海上风电管理办法》《风电场改造升级和退役管理办法》等多个政策 文件。

江苏:海上风电项目开工在即。

江苏海风发展阻力解决:4 月 3 日,江苏国信大丰 850MW 海上风电项目风力发电 机组及附属设备(含塔架)招标,拟安装 99 台 8.5MW 海上风力发电机组和 1 台单 机容量 13MW 及以上的海上试验机型。国信大丰是江苏三个海上风电唯一一个还未 主机招标的企业,此次主机招标,意味着江苏问题或近期解决,海风或近期开工确 定性强。此次江苏国信大丰明确开工周期:计划 2024 年 6 月开工,2024 年 12 月 首批并网,2025 年 6 月全容量并网;风力发电机组及附属设备(含塔架)交货期定 为 2024 年 7 月至 2025 年 2 月,首批 3 台风机(含塔架)在 2024 年 7 月 15 日之 前具备交付条件。

广东:青洲六零部件排产,青洲五、七送出工程获得建设许可(金麒麟分析师)证。 广东项目暂缓原因,主要是航道问题:2022 年底,广东青洲五六七项目 3GW 未见 项目进程变化,系项目受到航道问题影响。 广东海风发展阻力削弱:9 月 27 日,青洲六 66kV 海缆独立启动招标;10 月 11 日, 中交三航招标青洲六导管架项目;10 月 11 日,广东省发改委发布《广东省 2023 年 省管海域海上风电项目竞争配置结果的通知》;10 月 30 日,帆石一海域二次补充论 证报告编制采购项目中标公示;2024 年 3 月获得青洲五、青洲七海上风电场海缆集 中送出工程项目《建设工程规划许可证》;2024 年 4 月帆石二启动风电机组招标。 当前看,虽然青洲五七、帆石一二未见具体开工日期,但准备工作开启,有望 2024 年上半年迎来开工。

2024 年海风核准加速,2024 年现总计核准 8.8GW,2024-2026 年海风空间持续打 开。截至 2024 年 4 月 30 日,据不完全统计,2023 年国内新增核准海风项目约 12.15GW (含江苏 2.65GW 重新核准),同比增长 83%,2024 年 1-4 月新增海风核准约 8.8GW, 约 2023 年核准量 73%。从核准角度看,当前 2023-2024 年核准大幅放量,2024 年海 风招标需求释放可期。

现处于开工&招标状态海风项目总计约 17.9GW。据不完全统计,现处于开工&招标状 态海风项目总计约 17.9GW,其中开工 10.59GW、已经招标项目达 7.31GW,再次强调 2024 年海风建设有望迎来高增。

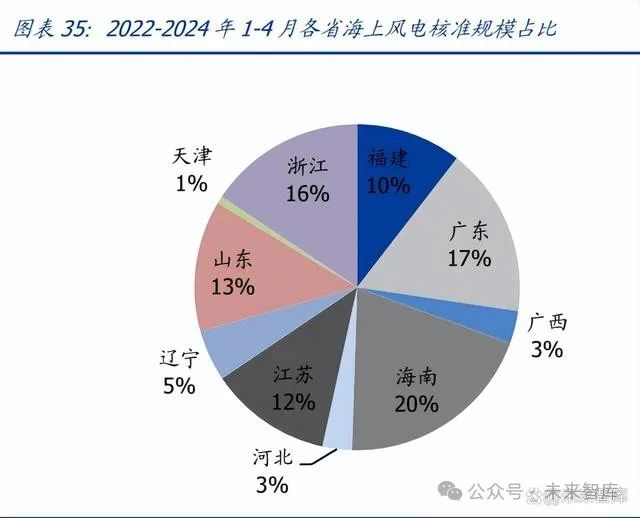

按照省级划分,各省 2024 年预计迎来爆发增长。2024 年各省海上风电重点项目总计推 出 62.46GW,2024 年同比增长 125%。其中广东披露 32.79GW 海上风电项目,其中 7.34GW 需在 2024/2025 年实现并网,剩余 25.45GW 为前期准备项目,包括 16GW 国 管海域。此外海南总计达 7.5GW 重点项目、浙江总计达 4.89GW 重点项目、福建 4.85GW 重点项目,均较 2023 年有大幅提升。

2023 年内广东、广西、上海、江苏均已经开启深远海前期工作,深远海海上风电发展 明显起速。 广东 16GW 国管竞配:2023 年 5 月广东省发改委印发《广东省 2023 年海上风电 项目竞争配置工作方案》,将配置省管海域项目共 15 个装机量 7GW;国管海域预选 项目 15 个装机量 16GW,再从中遴选出 8GW 作为开展前期工作的示范项目。 广西 13.4GW 深远海前期工作招标:2023 年 9 月,广西深远海海上风电 13.4GW 前期工作咨询服务项目启动招标,实施地点位于北部湾海域。 上海 1.3GW 深远海首期示范项目:2023 年 11 月上海勘测设计研究院发布《上海 市深远海海上风电首期示范项目通航安全影响分析专题公开征集供应商公告》,采 购首期示范项目通航安全影响分析专题报告的编制。 江苏 5.8GW 深远海前期工作公开询价:2023 年 9 月,中电建发布《江苏省深远海 海上风电示范前期工作公开询价》,规划装机容量共计 5.8GW,水深 8m~40m,中 心离岸距离约 55km~120km。

对于深远海风电,①在规划角度,习惯于将我国专属经济区、大陆架及所管辖的邻海外 其他海域的海上风电项目,看作深远海项目。②在工程角度,一般认为水深大于 50m 的 为深海,场区中心离岸距离大于 70km 的为深远海。即深远海风电多位于国管海域。

核准项目离岸距离加大,已至 70-80KM。2024 年 1-4 月核准海风项目约 8.8GW,其中 离岸距离超 50KM 的项目约 5.6GW,占比达 64%。而 2023 年仅约 2.2GW 海上风电项 目离岸距离在 50KM 以上,海上风电走向深远海速度加快。

三、海缆需求:海风高景气发展,海缆环节抵御通缩属性最强

3.1 高压、柔直项目建设起量,当下供需企业较少,项目规划饱满

广东重点项目披露送出工程,以高压、柔直为主。2024 年广东重点项目披露中,有披露 7 个送出工程项目及 3 个接入系统项目,项目建设内容显示,除华能勒门(二)海上风电 场项目增设送出项目外,其余项目包括青洲 57、三山岛、红海湾 3456、帆石 12、江门川岛 12 项目均采用高压/柔直送出为主,高压、柔直海缆发展趋势逐渐强烈。

较明确使用高压、柔直项目总规模已超 29GW。据不完全统计,总计达 29.1GW 海上风 电平价项目已初步明确使用高压/柔直送出缆,我国目前海上风电平价项目中,仅粤电青 洲一、二实现并网,500KV 交流海缆供应商为东方电缆,其次青洲六已经开始建设,330KV 交流海缆供应商为东方电缆及中天科技(维权)。此外今年有望开工的青洲五、七,帆石一、二, 均使用高压送出缆,其中青洲五、七采用 500KV 柔直海缆,帆石一、二使用 500KV 交流海缆。广东还有川岛一、二 800MW、红海湾 3GW、三山岛 3GW 均采用高压海缆送出, 其中红海湾 1-4 总计 2GW 已经明确使用 500KV 柔直海缆。上海总计 5.8GW 使用高压海 缆送出,其中 5.15GW 明确使用柔直送出。辽宁丹东东港海风项目 1GW、山东半岛北 N 场址 1GW、浙江 1.6GW、福建 2.9GW 已经明确使用高压海缆送出,其中福建 2.1GW 采 用 500kV 柔直海缆送出。此外广东还有 13GW 国管海域海上风电项目亦有望使用高压/ 柔直海缆送出,海上风电高压/柔直海缆的需求有望爆发。而目前能生产高压/柔直海缆 的企业仅东方电缆、中天科技、亨通光电,若后续高压/柔直海缆需求爆发,供需或偏紧。

500KV 高压交流海缆及柔直海缆在价格及毛利率均超常规送出海缆。据中天海缆招股 说明书,柔性直流海缆单价为 508 万元/KM、500KV 交流海缆单价为 751 万元/KM,远 超 35KV/220KV 交流海缆价格水平。据中天海缆招股说明书,柔性直流海缆毛利率达 74%, 远超中天海缆中海缆板块(含 35KV、220KV 交流海缆)整体毛利率达 49%。

海缆盈利性远超海风其他板块。海上风电产业链中,海缆环节盈利能力最强,毛利率可 达 40%-50%,其他关键零部件如主轴、轴承、变流器等毛利率在 25%-35%之间,海缆 盈利性远超其他板块。

高压/柔直海缆价值量远超 220KV,深远海开启建设,海缆环节价值、盈利或提振。目 前已经交付/招标的海上风电项目海缆包括青洲一二(500KV三芯交流缆)、青洲六(330kV 三芯交流缆)、三峡如东项目,以及海岛输电海缆浙江舟山 500 千伏联网输变电工程,高 压、柔直价值量均远超瑞安 1 号海上风电项目送出缆价值。对比海缆盈利性,高压/柔直 海缆盈利水平普遍高于 220KV 海缆,据中天海缆招股书披露,江苏如东柔直海缆毛利率 高达 73.9%,据东方电缆 2023 年半年报数据,受益粤电阳江青洲一二项目 500KV 三芯 送出缆交付,东方电缆 2023H1 海缆毛利率高达 51.1%,目前能生产 330KV/500KV 交 流海缆及柔直海缆且有业绩背书的企业,仅东方电缆、中天科技、亨通光电,由于海缆 需要 2-3 年质量验证等审查,因此我们预计高压/柔直海缆至少 2-3 年内竞争格局稳定, 且高盈利有望延续。因此随着海上风电深远海项目放量建设,海缆环节价值、盈利空间 或提振。

2024 年高压/柔直海缆有望开启交付,头部公司受益。2024 年,青洲六已开工,海缆 有望交付;今年有望开工的青洲五、七,帆石一、二,均使用高压送出缆,2025 年或实 现交付。三山岛四五,川岛二,红海湾三四五六均已经完成核准,因此广东剩余海风项 目的高压/柔直海缆有望在 2025 开启交付。上海 2024 年 3 月 19 日发布深远海竟配,海 风项目要求全部在 2027 年 6 月底完成并网,因此上海 5.8GW 海风项目海缆有望在 2025 开启交付。辽宁丹东东港海上风电项目在 2024 年 1 月实现核准,按照海上风电项目 2- 3 年的准备+建设周期,因此辽宁丹东东港海上风电海缆有望在 2026-2027 年实现交付。 山东两个场址均已经核准,其中 N2 预计 2024 年中开工,争取 2025 年年底将完成全部 并网发电工作,N1 力争 2024 年上半年核准、三季度通过投资决策、年内具备开工条件, 因此 N1 高压/柔直海缆预期 2025 年交付。浙江平阳 1 号已经在 2023 年核准,因此高压 海缆交付有望在 2025-2026 年,而温岭 1、2 正在进行前期服务招标,预期交付相对较 晚,按照海上风电项目 2-3 年的准备+建设周期,因此温岭 1、2 海缆有望在 2027 年开 启实现交付。福建长乐外海 D、E 区海风项目已在 2024 年 1 月获得核准,预期海缆有望 在 2025-2026 年实现交付,福建长乐外海其余项目及宁德深水 A 区海风项目正在进行前 期准备,海缆有望在 2027 年开启实现交付。

3.2 海外需求或外溢,头部企业迎来国内外订单双增刺激

海外三大海缆巨头 2024Q1 在手订单高增,海外需求或外溢。截至 20241Q,Prysmian 高压缆在手订单、NKT 高压缆在手订单规模分别为 182、115 亿元,较 2023 年底增长 70%、6%。其中 Prysmian、Nexans 海缆在手订单规模分别为 131、67 亿元,较 2023 年底增长 58%、10%。海外海缆企业订单高增,若海外供需偏紧,国内海缆企业有望承 接海外高质量订单,叠加 2024 年国内海风需求起量,头部企业有望迎来国内外订单双 增刺激。

3.3 技术+需求双重驱动量价提升,海缆市场规模预期持续增长

海缆需求驱动:①量增的逻辑:随着风电场规模的扩大,一方面,规模增大使得远端风 电机组与海上升压站的距离增加,场内海缆投资上升;另一方面,规模扩大使得送出海 缆所能承受的容量达到极限,需视规模增加送出海缆的回数,增加了送出海缆的投资。 ②利增的逻辑:单个风电场大型化+风机大型化,驱动海缆技术升级(阵列缆由 35KV 向 66kv 发展,送出缆由 220kv 向 500kv 发展,交流朝柔性直流发展)。海缆电压等级提高, 技术升级,则对应海缆价值提高,推动单 GW 海上风电场所需海缆价值量提升。 输电距离增加+风机大型化+风电场大型化推动海缆电压等级提升。海风项目风机所发 电力经集电海缆传输到海上升压站升压后,再由输电海缆送至陆上电网。随着海风项目 离岸距离增加、风电场大型化,海缆长度也需要加长,相应的送出缆电压等级正在逐渐 从 220kV 向 500kV 提升;另一方面,当前海上风电单机功率不断增加,使得阵列缆截面 也同步增加,线路损耗随之上升,因此阵列缆需要从 35kv 升级到更高电压等级(如 66kV) 降低线损。

量价提升:离岸距离推动送出缆海缆单 GW 需求用量提升、技术升级带动海缆附加值增 加。送出缆主要与海上风电场址离岸距离/海上风电场规模大小有关,随着海风朝着深远 海发展,离岸距离增加,送出缆所需长度越长、回数越多,叠加海上风电场规模越大可 驱动送出缆朝高电压等级发展。阵列缆主要与单机容量及海上风电场规模大小有关,单 机容量提升+海上风电场越大,所需阵列缆电压等级越高,回数越多。而海缆朝着高电压 等级、大截面发展,海缆技术难度越大,单位价值量将提升。据历史项目推算, 220kV3x500mm2 海缆价格约 523 万元/公里,而 500kV3x800mm2 海缆价格约 1417 万 元/公里,单位价值提升 171%。

海风装机容量增加+海缆价值量提高趋势推动海缆市场规模扩大。“十四五”期间中国海 风新增装机容量合计约 60GW 左右,根据我国海风招标规模和各省开工情况,预计 24/25/26 年新增并网容量分别为 10/18/20GW。同时随着离岸距离的增加,海缆特别是 送出缆的总价值将随着长度和技术要求的提高而提高。基于上述分析,测算 2024-2026 年我国海缆市场规模预计分别为 165.99/296.30/348.20 亿元,2023-2026 年市场规模 CAGR 达 54%。

四、海缆需求:海风高景气发展,海缆环节抵御通缩属性最强

4.1 硬性+隐性双重实力构筑海缆进入高壁垒,核心在业绩资质、码头、技 术

多种因素构造海缆市场进入壁垒,须得具备硬性+隐性双重核心实力。技术、设备、码 头,硬性条件铸就显性壁垒。业绩资质、技术认证、区位布局铸就隐性壁垒。 技术:海缆技术要求高,特别是高压海缆,220kV 及以上海缆技术复杂,研发生产周期 较长,需要技术积累及有经验的生产运营团队。根据上缆所在 2009 年中国电线电缆行 业大会上提供的资料,以 66kV 电线电缆难度系数(主要指材料、制造工艺及配套技术 等)为 1,则 132kV、220kV 及 400kV 电线电缆的难度系数分别为 3、6、26。海底地形 和环境复杂,因此海缆需要采用高强度、高韧性的导体材料和绝缘材料,辅以特殊的结 构设计,使其能够在敷设和运行过程中承受敷设设备、水流等造成的机械损伤和环境影 响,所以海缆的生产比同电压等级的普通电线电缆技术要求更高。 考虑到当下高压/柔直渗透率提升,而高压/柔直海缆技术更复杂,因此研发生产周 期更长。 生产的技术要求更高,且电压等级升高,海缆的横截面积加大、采用三芯设计,海 缆技术难度在升级。目前 500KV 三芯海缆仅东方电缆实现交付。

技术认证:海缆企业必需取得《全国工业产业生产许可证》、中国内地质量认证中心的 CCC 认证等。此后还需要经历产品验证和应用周期,而中国内地的认证要求更加繁琐,时间 也更长,新加坡需要 12 个月左右、法国 18 个月、中国香港特别行政区 16 个月,中国 内地平均达 30 个月,远超其他国家或地区。

头部海缆技术走在行业前列。中天科技、东方电缆、亨通光电具备交流、直流全系列生 产能力。 中天科技:中天科技目前具备海缆较全技术,包括交流 500kV 及以下海缆、直流± 535kV 及以下海缆、500kV 三芯海底电缆系统。中天科技是国内少数几家掌握 500kV 交联聚乙烯绝缘交流海缆生产技术并实现工程应用的企业之一,替代了传统充油海 缆;后中标青洲六 330KV 三芯海缆订单。中天科技成功研制了首根国产长距离三芯 110kV 海底光电复合缆以及国内首条投用的三芯 220kV 海底光电复合缆。中天科技 国内首创±400kV 柔性直流海底电缆技术并应用于“江苏如东海上风电场项目”(国 内首个采用超高压柔性直流输电方案的海上风电项目)。 东方电缆:具备交流 500kV 及以下海缆、陆缆,直流±535kV 及以下海缆、陆缆技 术,并且实现三芯 500kV 海缆实现全球首次应用。东方电缆 2014 年完成国网舟山 多端柔性直流示范工程±200kV 直流海缆和陆缆投入使用;后完成粤电青洲一、二 500KV 三芯海缆的交付及应用;中标青洲六 330KV 三芯海缆订单。亨 通 光 电 : 具 备 500kV 交 流 海 陆 缆 系 统 、 ± 535kV 直 流 海 陆 缆 系 统 、 330kV/220kV/66kV 三芯大截面铜芯/铝芯海底电缆系统生产。2018 年亨通制造的 世界首根单根无接头 500KV 交联聚乙烯海缆成功发运。 二线企业也均具备高压海缆生产能力,但目前无柔直海缆生产能力及高压海缆的交 付经验。以起帆电缆为例,已经具备 35-500KV 海底电力电缆生产能力,其中 220KV、 330KV、500KV 海缆光电复合缆(含工厂接头)已送检工作并获得合格验证报告。 汉缆股份、宝胜股份(维权)均具备三芯 500kV 海缆生产能力。

业绩资质:海缆竞标主要看资质和业绩,在海上风电发展中,业主更倾向于供应商具备 更严格的业绩要求,以保证海缆的质量和可靠性。以江苏大丰 800MW 海缆招标为例, 要求“2018 年 1 月 1 日起,至少 3 个 220kV 及以上电压等级、3×500mm2及以上截面 且已投运 3 年及以上的海上风电三芯交流海缆的供货业绩”。 拥有柔直、高电压海缆交付及中标经验企业,目前仅三家。目前只有中天科技、东方电 缆、亨通光电、汉缆股份、宝胜股份,仅这五家企业具备 220kV 及以上送出海缆的供货 能力,而在这五家中又只有东方电缆、中天科技和亨通光电这三家具有批量交付 330kV 以上送出海缆的供货能力。

设备/立塔:此前生产多用悬链式生产工艺,因重力等因素无法满足绝缘材料均匀度的要 求,随着电压等级升高,对绝缘偏心度的要求极高,因此海缆生产须采用立式交联工艺 (vcv),而立式交联工艺所需设备多为进口,例如东方电缆,订货周期较长约 1-2 年, 因此直接制约海缆企业扩产。 码头:为降低海缆的故障率,因此海缆应该尽可能大长度连续生产,减少海缆接口数, 而单公里海缆重量超过 40 吨,因此为方便及能够运输,立塔须得建设在码头附近,海缆 通过传输带直接运输至运输船转盘储存外送。 区位布局:由于 2021 年底国补退出,省补接力,因此产能区位布局逐步成为新的隐性 壁垒,与桩基&海塔一样,产能卡位和先发优势在海缆竞争中逐步突出。

4.2 全球海缆市场格局集中,国内东方电缆、中天科技、亨通光电遥遥领先

国内外海缆参与者少。海外市场主要由普睿司曼(Prysmian)、耐克森(Nexans)、住友 电气、安凯特(NKT)等少数几家电缆企业主导。由于海缆行业的地域属性较强,在海上 风电项目所在地布局海缆生产基地的企业更具有优势。从国内海缆生产基地的分布来看, 山东有青岛汉缆、万达海缆,江苏有中天科技、亨通光电、宝胜股份,浙江有东方电缆, 福建有太阳电缆、起帆电缆两家新晋海缆厂商,粤东地区有中天科技、亨通光电,粤西 地区有东方电缆。

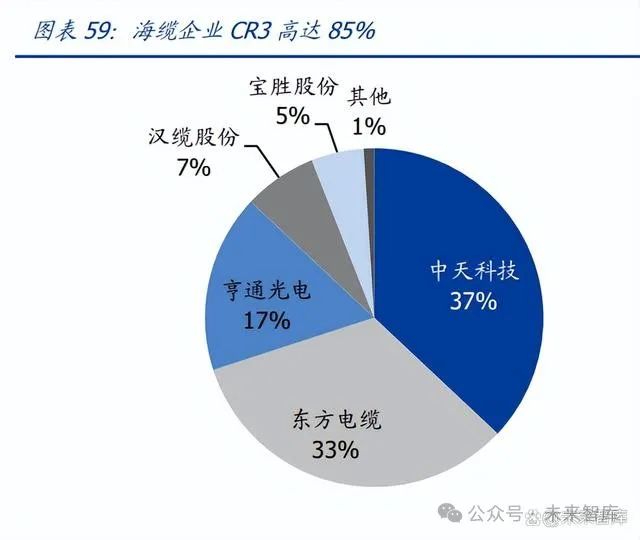

行业高进入壁垒铸就头部格局稳定,市场集中度较高。由于相较陆缆还有阻水、抗腐蚀 等额外性能要求,因此海缆从内部缆芯导体到外部铠装都融入了更多的技术细节,通过 二者剖面结构图可以窥见,海缆提升了设计和生产的难度,头部企业格局稳定,据统计 国内海缆行业 CR3 高达 87%,且均为技术领先企业。头部企业份额差距不大,但整体 看,欧洲市场份额较为集中。

4.3 海外拓展难度大,欧洲海缆项目仅头部企业有中标经验

国内海缆积极出海,打开国外海缆局面。据我们统计,2023 年 1-12 月,获得海外风电 场的企业包括东方电缆和中天科技。其中中天科技中标 Baltica 2 海上风电项目(B 包) 275kV 高压交流海底光电复合缆以及配套附件,中标金额 12.09 亿元。东方电缆中标 Baltica 2 海上风电项目 66kV 海缆及配套附件,中标金额 3.50 亿元;以及为 Inch Cape 海上风电项目提供 220kV 三芯 2000mm2 铜导体海缆的设计和整个系统的型式实验,金 额约 1400 万元。Baltica 2 装机容量 1.498GW,离岸距离 47km,由波兰最大公用事业 公司 PGE 和沃旭能源(Orsted)联合开发,规划于 2027 年底之前投产。

五、海风全球进入加速期,看好海缆企业国内外共振

重点关注具备海外海缆中标经验的国内龙头东方电缆、中天科技、亨通光电,国内海外 起量建设+国内深远海发展,有望承接 330/500KV 高压海缆、柔直海缆等高价值、高盈 利的订单;国外订单外溢,出海承接高盈利海外订单。 关注国内二线海缆企业,国内海风起量海缆需求高涨,起帆电缆、太阳电缆、宝胜股份、 汉缆股份已具备 220KV 交付能力,有望承接更多海缆订单,公司整体盈利结构改善、业 绩高增;且公司已经储备 330/500KV 高压海缆技术,有望突破高电压海缆的进入壁垒, 收获高电压海缆订单;以及后续有望加大出海布局,迎来业绩高增。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)