炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

1. 陆家嘴论坛透露出下一步利率调控机制的改革方向:简化政策利率与收窄利率走廊。前者是鉴于长端利率持续偏离政策利率的现实,预计未来将淡化长端政策利率(MLF)的作用;后者则是考虑到利率走廊建立以来,市场利率鲜有触及走廊边界的情况出现,叠加疫后市场利率(DR007)波动趋势性减小,收窄利率走廊遂被提上议程。

2. 早在2015年,我国就形成了以OMO为利率中枢、SLF利率为上限、超额准备金利率为下限,中枢靠近走廊上限的非对称利率走廊。在近十年的运行过程中,我国利率走廊机制呈现以下特点:

运行方面,在利率走廊的引导下,市场利率波动减小,政策利率对市场利率的影响力增强。

操作方面,央行不断完善走廊机制,操作上呈现三点特征:1)利率走廊宽度趋势性收窄,走廊上沿与基准利率的间距逐渐稳定在1%左右;2)利率走廊收窄以调整上沿为主;3)市场利率与政策利率偶有偏离,央行量价并举引导市场利率回归。

3.虽然利率走廊机制在缩小市场利率波动方面取得显著成效,但仍存在以下改进空间:一方面,利率走廊过宽导致我国市场利率波动性高于国外;另一方面,市场流动性充裕期间调整利率走廊,容易使市场利率出现超调。对此,此次陆家嘴论坛,央行提出“适度收窄利率走廊宽度”的构想,我们进行以下推测:

改革时机:从经验来看,在市场流动性合理充裕期间,调整利率走廊,可有效防止市场利率出现单边走势,发生超调。鉴于上半年市场利率贴近政策利率运行,且下半年流动性将保持合理充裕,今年具备调整利率走廊的有利条件。

改革思路:收窄走廊宽度,主要涵盖两个关键问题:一是幅度,二是形态。幅度上,结合我国市场利率波动与国际经验,预计走廊的合理宽度目标是200BP,因此收窄幅度或在45BP左右;形态上,由于我国流动性投放适中,预计仍会以对称型或偏向上沿的非对称型为主。

可能操作:基于改革思路,压降走廊上沿(即:SLF利率)可能是此次利率走廊收窄的主要操作。当前,走廊中枢距离上沿的间距仅1%,如果上沿下压45BP,则需要走廊中枢随之下移,从而保证当前的走廊形态。

降息估计:利率走廊上沿下压或将带动走廊中枢(政策利率)下移,我们分三种情况进行预测:

1)乐观情境下,如果走廊上沿与走廊中枢间仍保持1%的利差间距,则走廊上沿下沉40BP,意味着走廊中枢(OMO)理论上也将随之下调40BP。

2)保守情境下,考虑到疫情之后,市场利率波动性收窄,DR007与OMO之间的利差收缩到50BP以内,因此即便是走廊中枢不动,仅上沿调降40BP,新的利率走廊仍能保证市场利率在走廊内运行。

3)中性条件下,上述两种情景偏向极端,前者降幅过大,不符合央行“小步慢跑”的降息习惯;后者则容易产生特殊情况下,市场利率轻易击穿利率走廊的情况出现。因此,最后的折中方案可能是用部分上半部分收窄+走廊中枢下沉,来分担40BP的走廊宽度收窄。当然,40BP只是理论上限,实际操作还取决于收窄的频率次数等其它因素。

结论与市场影响

在经济增长模式转型过程中,货币数量与实体经济间的关系明显减弱,要求货币政策加快从数量型调控向利率价格型转型。此次陆家嘴论坛透露的改革方向,总体对债市形成利好。

展望下半年,在稳汇率、稳息差与防空转的多重影响下,央行降息的可能性不高,泰勒规则告诉我们,当前的政策利率水平(OMO 1.8%)符合短期利率目标。但利率调控机制改革的提出,为市场提供了利好预期。在流动性宽松、楼市供求格局不变、财政慢发力的条件下,来自货币政策的利好有望激励国债利率攻城拔寨、再下一城。

在陆家嘴金融论坛上,央行提出关于未来货币政策框架演进的五点思考。其中,简化政策利率与收窄利率走廊宽度,引发市场关注。这一次改革的重点是什么?中国利率走廊有哪些特点?收窄利率走廊宽度意味着?本文对此进行分析。

一、利率调控机制再演进

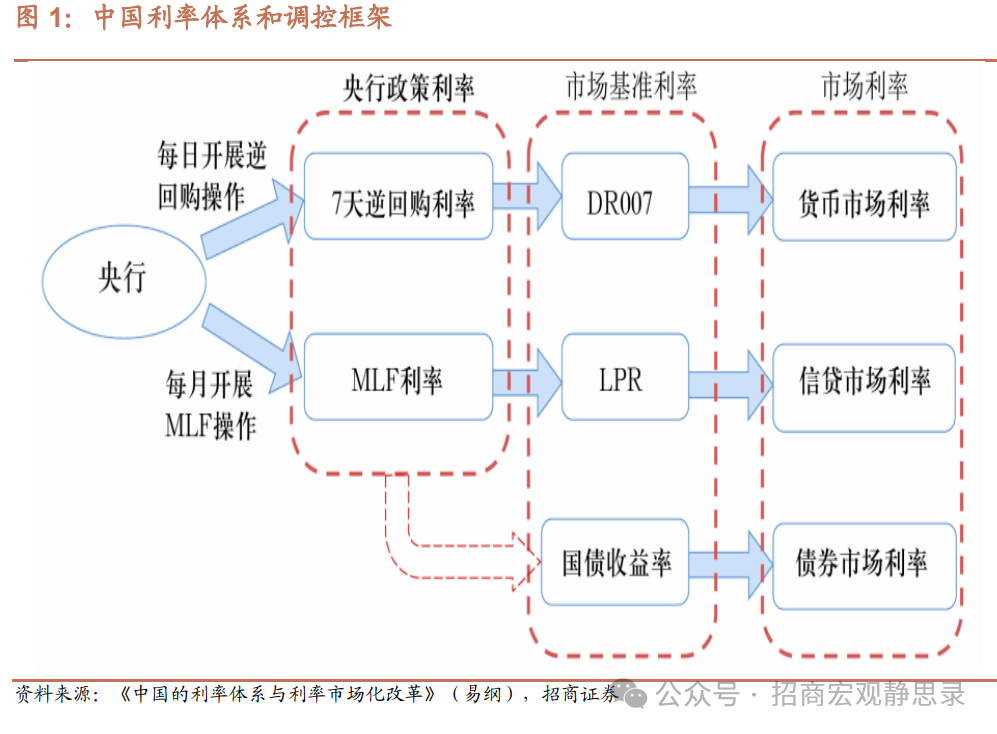

此次提出两项重要改革:简化政策利率与收窄利率走廊宽度,均是围绕利率调控机制(也称价格型调控)而展开。正如《货币政策执行报告》(2015Q1)曾指出的,“国际上主要经济体央行货币政策框架大多转为价格型调控,即通过宣布政策利率或建立利率走廊机制来稳定市场利率”,说明政策利率的选取与利率走廊的设计是利率调控机制的关键。

政策利率方面,鉴于长端利率持续偏离政策利率的现实,此次央行提出淡化长端政策利率的作用。根据期限不同,当前我国设定了两个政策利率(即:OMO与MLF利率),分别作为短期与中期市场利率的“锚”(易纲《中国的利率体系与利率市场化改革》)。但在实际运行过程中,长端利率(如:十债收益率)容易持续偏离政策利率运行(例如:2019年与今年上半年),反映了长端政策利率对市场利率的影响力有限。

利率走廊方面,考虑到机制建立以来,市场利率鲜有触及走廊边界的情况出现,市场利率波动也在趋势性减小,此次央行提出收窄利率走廊的构想。自2015年利率走廊机制建立以来,由于走廊宽度设定较宽,市场利率仅在2021年1月触及走廊上沿(7天SLF利率)。近年来,市场利率波幅缩小,其与政策利率的平均利差从29个基点降至4个基点,市场利率与利率走廊上下沿的间距进一步拉大。

下面,本文重点分析中国利率走廊机制,通过对比国际经验,发现利率走廊机制运行特征与存在的弊端,并就收窄走廊可能的方式和影响进行探讨。

二、利率走廊再完善

利率走廊机制的国别经验

国际上,常见的利率走廊有三种形态模式:对称模式、不对称模式,以及天花板/地板模式。其中,对称模式是指政策利率(走廊中枢)与走廊上、下限利率距离相等,不对称模式则是政策利率向走廊上、下限利率有所倾斜,而天花板/地板模式则是政策利率与走廊上限/下限利率水平相等。

回顾欧美主要发达经济体,利率走廊设计的重点主要包括走廊宽度与走廊形态两个方面:

加拿大:

加拿大央行以存款利率(DR)为下限,银行贷款利率(BR)为上限,隔夜目标利率(OTR)为基准利率,构建起利率走廊。

从1999年至2020年2月,加拿大采用50个基点宽度的对称型利率走廊机制,稳定短期市场利率波动并成功引导市场预期。2020年2月后,为应对新冠疫情带来的冲击,大规模资产购买使得央行资产负债表规模大幅扩张。例如,在2020的一年时间里,加拿大央行的资产负债表就从1196亿加元扩表到5478亿元。为能在超额流动性环境下精确控制短期利率,加拿大央行转向了地板型利率走廊机制。

欧央行:

欧央行自1998年成立以来,就逐步建立了利率走廊系统,并随欧元的启动而正式实施。利率走廊的上限为边际贷款便利(MLF),下限为存款便利(DF),同时通过主要再融资操作(MRO)调节,使得欧元隔夜市场利率(1999年1月至2019年9月前为EONIA,基准改革后为ESTR)在走廊之间围绕MRO利率波动。

自实行以来,欧央行的利率走廊几经变化:在全球金融危机前,欧洲央行采用的是对称型利率走廊模式,通过控制银行储备的结构性短缺来实现目标政策利率。金融危机后,随着政策利率降至有效下限(Effective Lower Bound),欧央行利率走廊转向了地板模式。在地板模式下,央行通过价格机制而非数量机制来引导短期利率,使得在所有市场条件下都能更精准地实现目标货币市场利率。

从西方经验中,我们可以归纳出两点经验:

经验1:利率走廊形态的选择与央行投放的流动性有关。例如,加拿大利率走廊形态的改变,是因为新冠疫情期间,央行向市场投放基础货币。

经验2:走廊宽度的设计要兼顾利率调控与市场活力。理论上,如果走廊宽度过宽会丧失政策调控的“存在感”,过窄则会形成市场主体对央行的依赖,不利于市场机制的形成。因此,主要央行都经历了利率走廊收窄的过程。

我国利率走廊机制的运行特点

2015年,我国逐渐形成了以OMO为利率中枢、SLF利率为上限、超额准备金利率为下限,中枢靠近走廊上限的非对称利率走廊。在利率走廊的影响下,短期市场利率(DR007)围绕政策利率(OMO)波动运行。

运行方面,在利率走廊的引导下,市场利率波动减小,政策利率对市场利率的影响力增强。2017年以来,DR007 与OMO之间的平均利差仅2个基点,方差8个基点。趋势上,市场利率的波动逐渐减小,DR007围绕OMO运行更加紧密。疫情之前(2017~2019年),DR007方差为0.04,DR007与OMO间的平均利差29个基点;疫情之后(2023年之后),DR007方差收窄为0.02,DR007与OMO间的平均利差降至4个基点。

操作方面,在近十年的运行过程中,央行不断完善走廊机制,呈现以下特点:

1. 利率走廊宽度趋势性收窄,走廊上沿与基准利率的间距逐渐稳定在1%左右。2017年以来,我国利率走廊宽度从2.63%收窄至2.45%,累计收缩18BP。由于我国实行“上窄下宽”的不对称走廊模式,下面重点观察走廊上沿与基准利率的间距。总体来看,走廊上沿与基准利率围绕1%波动运行。2017~2019年11月,央行加息导致基准利率上行,走廊上沿与基准利率的间距累计收窄20BP,报0.9%;2019~2020年4月,为应对疫情冲击,基准利率快速下行,但SLF调整速度不及基准利率,走廊上沿与基准间的间距扩大40BP;2020年4月,央行一次性调节SLF利率,之后对称式下调SLF与OMO利率幅度,走廊上沿与基准利率的间距从1.3%回落,并稳定在1%。

2.市场利率与政策利率偶有偏离,央行量价并举引导市场利率回归。虽然利率走廊建立以来,市场利率围绕政策利率运行,但在个别时段,二者曾出现阶段性偏离:

1)2017年1月~2018年7月,OMO利率从2.3%升至2.6%,DR007利率中枢从2.3%升至2.8%,市场/政策利差扩大至20BP;

2)2019年12月~2020年5月,OMO利率从2.5%降至2.2%,但DR007利率中枢却从2.6%降1.5%,市场/政策利差扩大至70BP;3)2022年4月~2022年12月,OMO利率从2.1%降至2.0%,DR007利率中枢从2.2%降至1.3%,市场/政策利差扩大至70BP。

在市场利率持续偏离基准利率阶段,央行通常量价并举,引导市场利率向基准利率回归。量的方面,央行通常采取减少OMO投放量的方式,回笼市场过剩流动性。例如:2019年12月~2020年5月,央行基本暂停每日逆回购投放;2022年4月~2022年12月,央行虽坚持每日逆回购投放,但投放量缩减为20亿/天。价的方面,央行会调节利率走廊中枢与边界,从而形成新的均衡。例如:2019年12月~2020年5月,央行先后调降OMO(30BP)、SLF利率(30BP)以及超额准备金利率(37BP),实现利率走廊整体下沉;2022年4月~2022年12月,央行调降OMO与SLF利率各10BP,下限不动,利率走廊因此收窄。

当前利率走廊机制暴露的问题

问题1:利率走廊过宽导致我国市场利率波动高于国外

机制建立以来,DR007的最大波幅为204BP,剔除极值后,最大波幅降至190BP。2020年以后,DR007波动性趋势性收窄,最大波幅降至130BP。相比245BP宽度的利率走廊,市场利率的波动明显不足,说明利率走廊的设计宽于实际需求。

过宽的利率走廊使得国内市场利率波动性高于国外。相比国外200BP宽度的利率走廊,我国过于宽松的走廊设计,使得市场利率波动高于国外。

问题2:市场流动性充裕期间调整利率走廊,容易使市场利率出现超调

在利率走廊宽度三次变化期间,市场利率有两次显著偏离基准利率,说明在流动性充裕的环境下,市场容易因利率走廊调整而出现超调。例如:在2020年与2022年利率走廊调整的前三个月,政策利率与市场利率的平均利差为32BP和46BP,而在央行调整利率走廊之后的一个月内,政策利率与市场利率的平均利率差扩大至75BP和54BP。

相比之下,2023年调整利率走廊前夕,政策利率与市场利率的平均利差为10BP,调整后一个月,政策利率与市场利率的平均利差小幅扩大至12BP,说明合理充裕的市场环境,更有利于央行进行利率走廊调整。

陆家嘴论坛透露的改革信号

在今年的陆家嘴金融论坛上,潘行长指出“调控短端利率时,中央银行通常还会用利率走廊工具作为辅助,把货币市场利率‘框’在一定的区间。目前,我国利率走廊总体上宽度是比较大的,这有利于充分发挥市场定价的作用,保持足够的弹性和灵活性”。在谈到下一步改革思路时,潘行长表示“如果未来考虑更大程度发挥利率调控作用,需要也有条件给市场传递更加清晰的利率调控目标信号,让市场心里更托底。除了刚才谈到的需要明确主要政策利率以外,可能还需要配合适度收窄利率走廊的宽度”。

从中我们可以捕捉下一步利率走廊改革的信号:

1)改革时机:从历史经验来看,在市场流动性合理充裕的期间,调整利率走廊,可有效防止市场利率出现单边走势,出现超调。当前,市场利率贴近政策利率运行,流动性合理充裕。下半年,在财政不出现超预期变化的情况下,流动性合理充裕的状态有望保持,因此具备调整利率走廊的有利条件。

2)改革思路:正如陆家嘴论坛上的发言所说,下一步调整是收窄走廊宽度。这里面包括两个关键问题:一是收窄的幅度,二是走廊的形态。幅度上,结合我国市场利率(DR007)波动与国际经验,预计走廊宽度的合理目标是200BP,因此收窄幅度有45BP;形态上,由于我国流动性投放适中,预计仍会以对称型或偏向上沿的非对称型为主。

这样一来,压降走廊上沿(即:SLF利率)可能是此次利率走廊收窄的主要操作。由于我国利率走廊下沿(超额准备金利率)处于高位水平,相比美国(0.15%)、欧央行(0%左右),我国0.35%的超额准备金利率明显偏高,推测大幅上调可能性不大。因此,收窄走廊宽度的任务将主要由上沿(SLF利率)来完成。当前,走廊中枢距离上沿的间距仅1%,如果上沿下压45BP,则需要走廊中枢随之下移,从而保证当前的走廊形态。

3)可能的操作:从改革思路出发,推测收窄利率走廊的可能操作:走廊上沿下调40BP左右,走廊中枢随之下调。

乐观情境下,如果走廊上沿与走廊中枢间仍保持1%的利差间距,则走廊上沿下沉40BP,意味着政策利率理论上也将随之下调40BP;

保守情境下,考虑到疫情之后,市场利率波动性收窄,DR007与OMO之间的利差收缩到50BP以内,因此即便是走廊中枢不动,仅上沿调降40BP,新的利率走廊仍能保证市场利率在走廊内运行。

可能的选择:上述两种情景偏向两种极端,前者降幅过大,不符合央行“小步慢跑”的降息习惯;后者则容易产生特殊情况下,市场利率轻易击穿利率走廊的情况出现。因此,最后的折中方案可能选择用一定的上半部分收窄+走廊中枢下沉,消化40BP的走廊宽度收窄。如是,降息则是收窄利率走廊的题中之意。

三、结论与市场影响

在经济增长模式转型过程中,货币数量与实体经济间的关系明显减弱,要求货币政策加快从数量型调控向利率价格型转型。此次陆家嘴论坛透露的改革方向,总体对债市形成利好。

展望下半年,在稳汇率、稳息差与防空转的多重影响下,央行降息的可能性不高,泰勒规则告诉我们,当前的政策利率水平(OMO 1.8%)符合短期利率目标。但利率调控机制改革的提出,为市场提供了利好预期。在流动性宽松、楼市供求格局不变、财政慢发力的条件下,来自货币政策的利好有望激励国债利率攻城拔寨、再下一城。

风险提示:

国内经济压力超预期;海外经济下滑幅度超预期。

法律声明

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)