炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

2021年以来随着海外疫情影响减弱,民航需求恢复带动民航客机订单和交付明显增长。由于上游成本上涨、劳动力紧缺、地缘政治等影响,全球航空供应链迎来革新。我们认为,国内航空配套企业成本和供应链稳定性等方面优势明显,在需求恢复和格局重塑背景下有望获取更多市场份额。

疫情后全球航空业回暖,海外市场高景气。2020年全球疫情导致商用航空需求触底;2021年以来随着全球疫情缓解,航空客运量逐渐恢复,商用航空订单量快速增长。2023年空客/波音整机毛订单量分别为2319/1456架,YoY+101.3%/394.0%。参考波音和空客预测,我们测算:2023~2042年全球商用航空市场新机交付量可达4.1~4.3万架,市场空间达5.6~6.9万亿美元,新交付商用航空发动机市场空间达1.2~1.5万亿美元。我们认为,商用航空有望持续高景气,从而带动产业链各环节快速增长。

全球航空供应链格局革新,国内企业迎来发展机遇。1)海外商用航空/航发主机厂采用分层级紧密配套的国际化供应链体系,如空客80%以上的生产由外部采购完成,供应体系涵盖90多个国家约19000家供应商。2)受原材料/能源成本上涨、劳动力紧缺、地缘政治等影响,部分航空配套环节供应格局迎来革新。我们认为,国内航空配套企业具有低成本、供应链稳定等优势,有望迎来长期发展机遇。根据海关总署数据,我国航空航天整机及零件出口规模2021年以来快速增长,2021/2022/2023年分别同比增长26.45%/77.15%/37.52%至31.07/55.04/75.70亿美元。

中上游环节国内企业份额有望提升,整机出海打开更大市场空间。我们认为:1)国内企业在钛合金、高温合金、锻件、叶片、结构件/零部件领域已发展较为成熟,部分厂商依靠技术、资质积累已形成一定出海规模,有望抓住本轮机遇持续提升海外市场份额;2)根据波音和空客预测,全球2023~2042年商用航空市场空间达5.6-6.9亿美元,波音和空客占据主要份额。随着国产C919逐渐成熟,我国有望由配套出海走向整机出海从而打开更大成长空间。

1)海外市场需求不持续的风险;2)国内厂商份额提升不及预期风险。

海外商用航空需求复苏,行业有望保持高景气

民航客机:2020疫情导致订单/交付触底,2021年以来持续向好

疫情后全球航空客运需求持续复苏,2023年民航客运量已接近疫情前水平。根据国际航协IATA数据:2020年疫情席卷全球,全球民航客运量同比下降65.2%至3.10万亿人公里;随着全球多地政府逐渐放开民航旅行限制和疫情影响减弱,2021年全球民航客运量开始逐渐恢复;2023年全球航空客运量同比增长36.9%至8.57万亿人公里,已恢复至疫情前2019年水平的94.1%。

2020年疫情导致民航客机订单和交付触底,2021年以来随疫情缓解逐渐回暖。根据空客和波音公司官网订单和交付数据:1)订单量:空客公司毛订单由2020年的383架增长至2023年的2319架,CAGR为82.3%;波音公司毛订单由2020年的184架增长至2023年的1456架,CAGR为99.3%。2)交付量:空客公司民航客机交付量由2020年的566架增长至2023年的735架,CAGR为9.1%;波音公司民航客机交付量由2020年的157架增长至2023年的528架,CAGR为49.8%。以上数据表明,2020年全球疫情导致空客/波音民航客机订单和交付触底,2021年以来随疫情缓解订单和交付逐渐回暖。

图表:空客(左)/波音(右)民航客机毛订单趋势

资料来源:空客公司官网,波音公司官网,各公司公告,中金公司研究部

图表:空客(左)/波音(右)民航客机交付量趋势

资料来源:空客公司官网,波音公司官网,各公司公告,中金公司研究部

商用航发:深度绑定整机,四大厂商占据主要市场

商用航空发动机供应格局稳定,四大厂商占据主要市场。全球商用航发市场竞争格局相对稳固,美国、英国、法国等国家在商用航发领域技术积淀深厚,且具备持续技术创新能力。上述国家结合波音及空客在民航客机领域的优势,形成了CFM[1]、P&W、GE、RR及Engine Alliance[2]、IEA[3]垄断航发整机产业的市场格局,其中CFM和P&W占据全球主要市场。根据Flight Global发布的《Commercial Engines 2023》,2H22-1H23全球累计交付商用航空发动机2376台,其中CFM/P&W分别交付1356/638台,占比57%/27%;截至1H23全球累计在手商用航空发动机订单28252台,其中CFM/P&W分别为15028/4206台,占比53%/15%。

图表:全球航空发动机交付量CFM市场份额领先

注:基准时间为2023/6资料来源:《Commercial Engines 2023》,中金公司研究部

图表:空客/波音现役机型发动机构成

注:基准时间为2023/6资料来源:《Commercial Engines 2023》,中金公司研究部

民航客机高景气望持续,2023-2042市场空间约6万亿美元

空客、波音在手订单呈上升态势,海外航空整机龙头经营计划彰显行业增长信心。海外航空整机龙头空客/波音在手订单自2022以来呈现上升趋势,2023年末在手订单金额较年初分别同比增长25.7%/33.7%达4908亿欧元/4410亿美元。根据空客公司FY24经营计划,公司全年预计实现民航客机交付量800架,同比FY23增长约8.8%。我们认为,海外航空整机龙头在手订单和经营目标表明行业景气度有望持续,有望带动整个产业链稳健发展。

图表:空客(左)/波音(右)在手订单呈上升趋势

资料来源:空客公司公告,波音公司公告,中金公司研究部

空客预测未来20年全球新交付民航客机4万多架,其中中国是需求最大的单一市场。根据空客发布的《Airbus Global Market Forecast 2023》测算,全球民航客机机队规模有望从2020年的22880架增长至2042年的46560架;2023-2042年全球新交付民航客机数量有望达40850架,中国/亚太其他地区/欧洲&独联体新交付民航客机分别占新交付量的23%/23%/20%,其中中国是需求最大的单一市场。

未来20年民航客机市场有望达6万亿美元,商用航空发动机市场同步扩张。1)我们综合考虑波音及空客预测,2023~2042年全球商用航空市场新机交付量可达4.1~4.3万架,市场规模可达5.6~6.9万亿美元。2)我们认为,商用航空发动机市场将同步扩张,按照目前主流民航客机机型双发动机配置我们测算,2023~2042年全球新交付商用航空发动机数量有望达8.2~8.5万台;按照航空发动机成本占民航客机成本的22%测算,2023~2042年全球新交付商用航空发动机有望达1.2~1.5万亿美元。

民航客机采用国际化供应链体系,供应链格局迎来革新

民航客机采用国际化供应链体系,各层级深度参与制造和研发

民航客机中机体结构及发动机价值量占比较高,涡轮和压气机为发动机关键环节。民航客机整机按系统拆分来看,机体结构/发动机/航电/机电系统价值量占比分别达36%/22%/17%/13%。航空发动机整机按系统拆分包括涡轮、压气机、机匣、控制系统等,其中高压/低压涡轮合计价值量占比达30%,压气机价值量占比达17%。整体来看,机体结构制造、发动机叶片、环锻件及所用材料等为航空航发制造中价值量较高的环节。

波音/空客形成主机厂为核心、各层级供应商紧密配套的供应链体系。全球航空制造业历经100多年的发展,目前已经形成较为完善的“主机厂为核心、各层级供应商紧密配套”供应链体系。主机厂由“生产商”向“集成商”角色逐渐转变,子系统/部件/原材料各级供应商逐级配套、深度参与飞机制造。供应商参与新产品研发已成为供应商和整机制造商之间重要的合作模式,供应商在航空制造供应链中的功能和地位进一步强化为其打开成长空间。

图表:波音/空客供应链体系

资料来源:《Lean Supply Chain Management in Aerospace》(W.Beelaerts等,2010),《Supply Chain Management of Aircraft Industry》(Y Li,2018),《全球大型商用飞机制造业供应链管理》(李红启等,2020),中金公司研究部

海外航空大厂已形成大规模且较为成熟的供应链体系。根据Middle Market Growth,美国商用航空供应链中平均有超过200家Tier 1供应商、超过12000家Tier 2/3供应商。根据空客官网,空客80%以上的生产由外部采购完成,截至2023年底供应体系已涵盖90多个国家约19000家供应商;空客2023年总采购额达到496亿欧元,其中民航客机板块采购约400亿欧元占比达82%。

主供应商主要集中于法、德、美、英,中国供应商参与度明显提升。海外民航客机严格的供应链管理体系下,形成了严格的主供应商合格目录及次级供应商受主供应商管理的模式。2021年空客公司合格供应商目录中包括各类机载部件及设备供应商的主供应商共4508家,主要集中于法国、德国、美国、英国及西班牙,CR5占比达81%;中国供应商数量达107家占比2%,较2019年的97家增长约10%,主要集中于机体结构件、原材料领域。

图表:2021年空客主要供应商中中国占比2%

资料来源:Airbus官网,《从2021空客供应商目录,看全球航空供应链变化》(习文静等,2021),中金公司研究部

图表:2021较2019年空客中国供应商增长约10%

资料来源:Airbus官网,《从2021空客供应商目录,看全球航空供应链变化》(习文静等,2021),中金公司研究部

航空发动机整机厂进一步形成供应链体系,规模占营收比例基本稳定。受航空发动机产业技术及资金密集特点影响,航空发动机厂商在民航客机发动机整机外包模式下进一步形成其供应链体系。以Safran为例,2023年Safran共有约15500个供应商,转包规模占营收比例为23%达53.95亿欧元。我们认为,随着海外商用航空需求增加发动机龙头厂商采购额随之提升,中上游供应商有望长期受益。

商用航发供应链格局基本稳定,中国厂商主要位于Tier3及以下环节。全球航空发动机市场由GE、P&W等大厂主导,进一步形成多级供应体系:Tier 1为涡轮、压缩机等单元体供应商,MTU、MHI等欧美、日本企业与发动机整机厂通过风险收益共享机制绑定;Tier 2/3/4包括叶片、转动件毛坯、钛材铝材等供应商,市场格局较为分散,中国厂商占据一定份额。我们认为,随着国产航空发动机研制技术水平持续提升,国内供应商有望进一步提升所在环节的市场份额并逐步深入供应链中下游环节。

图表:欧美日主导航发转包产业链下游,中国厂商位于产业链中上游环节

资料来源:航亚科技招股说明书,各公司官网,中金公司研究部

部分关键环节脆弱性凸显,全球航空供应链格局迎来革新

全球航空制造供应链部分环节脆弱性凸显,或将对行业格局产生持续影响。2021年以来民航客机订单量触底回升产生大量需求,但供应链部分环节恢复进程不及预期,原材料及组件等中上游环节产能问题尤为严重。根据波音公司FY23年报,波音及其供应商仍面临严重的产能不足问题,对公司的交付率及现金流产生明显影响。我们认为,影响民航客机供应链格局变化的影响因素主要包括:

► 成本上涨:通胀压力导致人力成本、原料及能源成本上涨,对中小型零部件供应商产生较大影响。

► 劳动力紧缺:2020-2021年期间航空制造业停滞导致大量员工流出行业,2021年以来劳动力恢复进度不及预期,人才流出不可逆背景下劳动力紧缺问题严重。

► 地缘政治影响:如受局部冲突影响,部分地区原材料和零部件环节供应链中断,整机厂依赖库存材料保障交付。

钛合金:俄罗斯为钛材出口大国,欧美与俄脱钩导致采购转移

钛材广泛用于飞机和航空发动机等领域,2028年全球航空航天钛市场有望达41.2亿美元。钛合金具有密度小、强度高、耐腐蚀的优势,在航空航天领域常被用于飞机起落架部件、机身梁、框、紧固件等和发动机的风扇、压气机、叶片、鼓筒、机匣、轴等,如先进民航客机型号B787中钛材用量占比达15%。根据Business Research,2023年全球航空航天钛市场规模达28.3亿美元,预计2028年将达41.2亿美元,CAGR达7.7%。

全球航空用钛市场格局较为集中,俄罗斯企业市场份额较高。钛材产业链自上而下包括钛矿处理、海绵钛加工、钛锭加工、零部件精加工等环节。根据罗兰贝格,2020年中国/俄罗斯钛加工材全球产量占比达50%/13%。根据Eurostat Comext (2022),2020年欧盟钛制品进口额美/俄/英/中/日价值量占比分别为37%/15%/15%/9%/9%。目前,全球仅少数国家具备完备的钛材加工生产能力,仅有俄、中、日、美在航空钛材产业链中覆盖较为全面。

图表:全球航空钛材产业链仅俄、中、日、美覆盖较为全面

资料来源:EFESO,罗兰贝格,Eurostat Comext (2022),Titanium metal: Impact assessment for supply security(European Commission, 2022),中金公司研究部

全球航空钛材供应链格局加速重塑,中、日钛材出口量呈上升趋势。根据《欧美航空业正在减少对俄罗斯钛材供应的依赖并重建钛材供应链》(赵平,2022),俄乌冲突爆发后全球钛材价格高速上涨,欧美航空业正加速重建全球钛材供应链。根据波音FY23年报,波音于FY23停止对俄罗斯的钛材采购,空客开展了针对钛供应链的去风险计划。2022年2月以来,中国、日本钛及钛制品出口量上升趋势明显,2024年2月中国钛制品出口量较2022年2月增长43.16%至0.68亿美元。我们认为,中国是全球少数具备完整钛材加工生产能力的国家之一,国内厂商有望受益全球航空钛材供应链格局重塑。

图表:中国、日本钛及钛制品出口额呈现上升趋势

注:中国参考钛及钛制品,日本参考钛及钛合金,日元兑美元汇率参考日本央行2024年5月7日即期汇率

资料来源:CEIC,中金公司研究部

高温合金:广泛应用于航发和燃机,中国镍合金制品出口规模持续增长

高温合金广泛应用于航发、燃气轮机等领域,2032年全球市场规模有望达98亿美元。高温合金具有抗氧化、抗腐蚀、抗蠕变等优质性能,应用场景包括航空航天发动机、燃气轮机、汽车涡轮增压器等领域,其中航空发动机中高温合金重量占比为40%-60%。高温合金按成分可分为铁基、镍基和钴基,目前镍基高温合金需求占高温合金总需求的80%以上。根据IMARC数据,2023年全球高温合金市场规模达61亿美元,预计2032年有望达98亿美元。

大型高温合金供应商主要为美企,近年来中国镍合金产品出口增长趋势明显。高温合金具备生产工艺复杂、下游认证周期长等特点,行业具备较高壁垒。高温合金领域发达国家起步较早,美国PCC、Carpenter、ATI、Haynes等企业具备数十年历史积累;中国企业近年来已基本形成完整的高温合金产业链,成为全球少数拥有完整高温合金产业体系的国家之一。近年来国内高温合金企业积极拓展海外市场出口规模明显上升。根据海关总署统计数据,2023年中国镍合金相关制品出口额同比增长45.4%至40.3亿元,出口量同比增长38.9%至1.6万吨。

图表:中国镍合金相关制品出口额呈增长趋势

注:时间截至2023年12月;镍合金制品包括镍合金粉、条、杆、板、带材等

资料来源:海关总署统计平台,中金公司研究部

锻件:客机和航发的重要组成,国内厂商进入全球航发环锻供应体系

锻件是民航客机与航空发动机的重要组成,国内厂商进入全球航发环锻件供应体系。锻件是机体结构和发动机的重要组成:1)机体结构锻件:包括框、梁类结构件,例如舱门部位的门框锻件、机头部位的风挡边框锻件、翼身结合部连接件和机翼边条、承力梁、框,起落架等。2)航空发动机锻件:按形状分主要有盘件、轴件和环件,其中盘件包括风扇盘、高压/低压涡轮盘、压气机盘等,轴件包括压气机轴、涡轮轴等,环形件主要为发动机中环形承力部件如机闸、结合环、安装边、封严环等。中国厂商如航宇科技、中航重机逐渐切入全球航发环锻件供应体系,与海外GE、P&W等发动机厂商形成长期战略关系。

图表:锻件在航空制造中应用广泛

资料来源:三角防务招股说明书,中金公司研究部

图表:航空锻件全球市场格局

资料来源:航宇科技招股说明书,各公司官网,中金公司研究部

叶片:直属/合资工厂主导发动机叶片市场,BTL Nahariya叶片工厂关闭影响供应格局

叶片是直接影响航发性能的核心组件,市场主要由航发整机厂商直属/合资工厂主导。叶片按照制造难度排序为涡轮>压气机>风扇:涡轮叶片通常采用铸造加工,在叶片整体价值量占比超过60%;压气机/风扇叶片通常采用锻造加工,价值量占比为30%~40%。根据智研咨询,发动机全寿命周期中叶片占发动机价值总量比例可达41%,以此为基础我们测算2023-2042年全球商用航空发动机叶片市场规模可达5094~6199亿美元。全球航空发动机叶片市场主要由航空发动机巨头供应商直属工厂及合资工厂主导:GE、P&W、RR、Safran均设有直属工厂,如GE的Bromont / Rutland GE、P&W的PCI/BTL等;部分独立供应商占有一定市场份额,如德国Leistritz、德国GKN Aerospace、法国LISI等。根据Technavio,2016-2020年期间全球商用航发涡轮叶片市场份额前五的供应商为GE/GKN Aerospace(德国)/RR/TURBOCAM(美国)/UTC(已并入柯林斯)。

BTL Nahariya叶片工厂关闭带来格局重塑,国内厂商有望持续受益。BTL公司(Blade Technology)为全球主要发动机叶片供应商之一,公司有约40年航空发动机叶片行业积累,并于2014年被普惠收购。BTL位于Nahariya的工厂生产全球35-40%的喷气发动机和工业燃气轮机压气机/涡轮叶片;BTL1999年与RR公司合资成立Techjet Aerofoils,主要为RR公司提供压气机叶片及涡轮叶片产品。由于局部冲突影响,根据CTECH,普惠决定于2024年关闭BTL位于Nahariya的压气机叶片工厂。我们认为,主要叶片供应商产能变化将影响全球航发叶片供应格局,国内厂商有望持续受益。

图表:叶片占发动机整机制造量三分之一

资料来源:航亚科技招股说明书,中金公司研究部

图表:商用航空发动机叶片市场格局

资料来源:智研咨询,航亚科技招股说明书,各公司官网,中金公司研究部

结构件/零部件:供应格局较为分散,细分环节份额有望持续提升

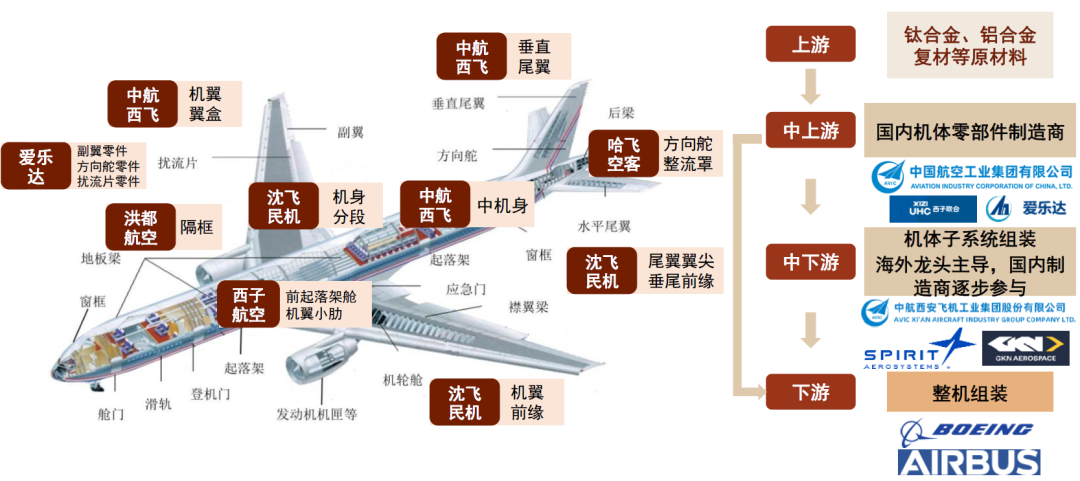

飞机机身结构约占飞机总体价值量的36%,采用分部组装的生产模式。飞机机体结构制造精度要求高且零部件数量多,数控加工模式应用较为广泛。受机体结构规模庞大、组装工艺复杂的特点影响,机体结构生产模式呈现分层配套的特点:上游为钛合金、铝合金、复材等原材料供应商;中游为零部件加工环节,由数量众多的中小厂商组成;中下游主要包括势必锐、吉凯恩等企业,完成机体分部组装;终端为空客、波音等整机厂,负责部分机体结构的生产制造及整机结构组装。

国内厂商逐步建立大型结构件交付能力,合资企业模式提升中国供应份额。机体结构件是中国厂商较早介入的转包领域,1991年航空工业成飞交付首个麦道机头,后续西飞、沈飞民机、哈飞等单位在机体结构件转包领域持续拓展业务布局。中航西飞已具备机翼、翼盒等大型结构件生产能力,供应空客A320系列等主力机型结构件;哈飞、沈飞民机、洪都航空在翼尖、前缘、整流罩等零部件领域与A350、B787等重要型号建立了稳定的供应关系;西子航空、爱乐达为国内民营企业参与航空结构件转包的代表,产品包括机翼零件等;爱乐达主要做数控精密加工,参与空客A320/A350系列和波音B737/B747-8/B787-9/B737/B767等机型的配套。近年来,海外巨头与国内厂商合资的结构件生产模式得到推广,包括哈飞空客复材制造中心、西子势必锐航空工业有限公司、凯飞民用航空结构件项目(商飞与吉凯恩合资)等。伴随国内厂商大型结构件供应能力提升和供应链迁移,中国厂商凭借机体结构件领域的多年积累,供应份额有望持续提升。

图表:国内厂商在机翼等大型结构件、扰流片零件等细分领域切入机体结构供应链

资料来源:爱乐达招股说明书,各公司官网,中金公司研究部

国内企业积极参与全球航空发动机零部件/系统配套。航空发动机中涡轮、风扇、压气机、机匣等结构价值量占比超80%,主要加工方式为锻造、铸造,国内主要参与商除前述锻件供应商外主要为中国航发下属单位和应流股份;控制系统及相关附件价值量占比达11%,国内主要配套商为航发控制。

► 结构件:国内主要供应商包括中国航发下属单位及应流股份。铸造相比于锻造更适用于复杂零部件的加工,主要应用于航空发动机机匣、叶片、燃烧室等零部件环节。海外PCC、ATI等大厂具备较长历史积累,在精密铸造领域技术水平及业务规模领先市场,同时具备从钛材等原料到成品铸件的供应能力。国内厂商方面,航发动力子公司黎阳国际主要供应各类轴件、环件等;航材股份主要供应航空发动机机匣等零部件;航发科技转包业务包含机匣、叶片、钣金、轴类产品;应流股份主要做航发机匣及精铸叶片转包生产,供应G公司机匣全球市场份额占比超50%。

► 控制系统:航发控制为国内核心供应商。现代航空发动机控制系统以 FADEC系统为主,FADEC系统主要包括传感装置、计算装置、控制装置,以及管路、机械、电缆等。赛峰、霍尼韦尔等海外大厂及其FADEC子公司占据商用航发控制系统级产品主要市场。国内厂商中航发控制在零部件环节形成了一定的转包规模,主要转包产品包括航空发动机摇臂、飞控系统和燃油系统滑阀偶件、发动机泵壳体组件等精密零件。

整机:国产大飞机逐渐成熟,由配套出海走向整机出海

国产大飞机逐渐成熟,海外整机市场打开更大成长空间。截至目前,国产大飞机C919已向东航交付6架,实现常态化商业运营超一年。2024年4月,中国商飞与国航、南航相继签订各100架订单协议,商业化采购带动国产大飞机进入规模化运营新阶段。2024年2月20日,2架C919飞机和3架ARJ21飞机首次亮相新加坡航展,并通过馆内模型展览、室外静态展示和飞行表演等向海外公众展示国产商用飞机的发展成果。根据The National 2024月5月22日报道,中国商飞正与沙特航空洽谈推动C919客机进入沙特市场并在沙特吉达设立生产线。今年年初,民航局表示将推动C919在EASA的认可审查,推动国产民机走出国门。我们认为,随着国产大飞机逐渐成熟,海外市场有望为国产大飞机打开更大成长空间。

图表:国内厂商在机翼等大型结构件、扰流片零件等细分领域切入机体结构供应链

资料来源:中国商飞官网,中金公司研究部

成本与供应链稳定优势明显,国内企业出海正当时

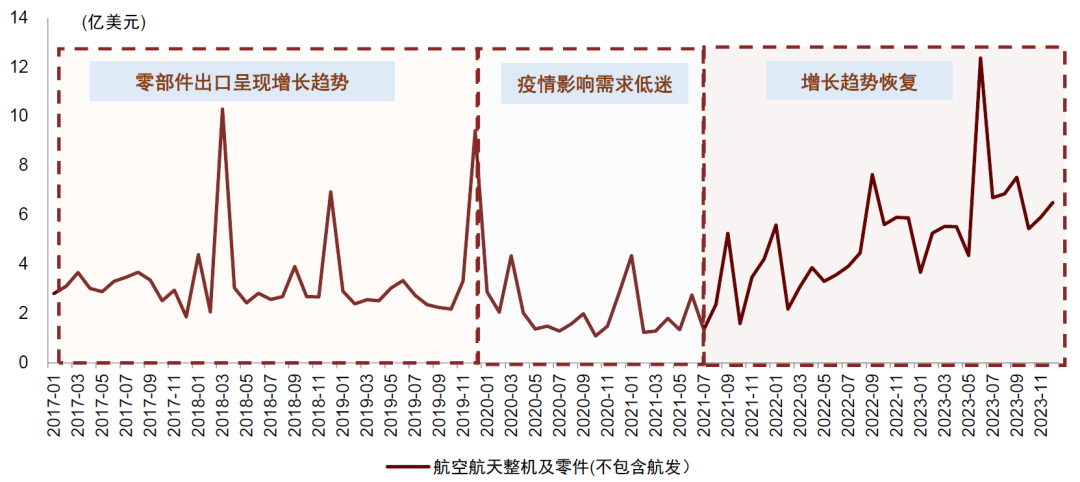

疫情导致2020年航空航天零部件出口大幅下滑,2021下半年以来逐渐恢复增长。根据海关总署统计数据,2017-2019年中国航空航天零部件出口呈明显增长趋势,2019年12月月出口额相较2017年1月增长234.22%至9.41亿美元;2020年至2021年上半年疫情导致全球民航需求明显下滑,2020年10月出口额较2019年12月高点下滑88.36%至1.09亿美元;2021年下半年以来随着疫情缓解,全球民航需求逐渐复苏,航空航天零部件出口额恢复增长,2023年6月出口额达近5年月度出口额最高值12.36亿美元。我们认为,伴随海外民航市场需求复苏和全球供应链格局重塑,国内航空航天零部件出口增长趋势有望延续。

图表:2021年以来国内航空航天零部件出口恢复增长趋势

资料来源:海关总署统计平台,中金公司研究部

中国商用航空市场需求空间广阔,多重优势助力中国航空制造业出海。1)中国为全球商用航空市场贡献主要需求增量。根据商飞公司2023-2042市场预测年报对中国市场的预测,未来20年内中国新接收客机市场价值可达1.4万亿美元,占全球21.8%。2)海外劳动力及生产资源紧缺,中国制造业因人口数量较多、生产资源丰富等因素具有成本优势。3)中国航空制造业供应链具有稳定性和完整性。历经几十年探索,我国目前在航空装备和航空发动机领域已形成成熟完善的供应链体系,同样可应用于民航客机和商用航发市场。我们认为,中国在工业制造领域具备明显成本优势,有望受益于全球商用航空市场的发展和供应链重塑。

海外巨头积极布局中国本土化产业链,本土供应商有望受益。根据罗兰贝格,供应链不稳定背景下,航空产业以北美、欧洲、中国三大主要需求市场为中心的“本地对本地”供应链模式将成为航空供应链的未来发展趋势。国际航空巨头厂商积极布局中国市场供应体系建设:1)根据空客官网,2017年空客天津交付A330,成为空客在欧洲以外的首个宽体机交付中心;空客天津第二条总装线拟于2025年7月完工,将形成两条单通道飞机生产线及一条双通道飞机生产线的整体布局。2)根据赛峰官网,2023年赛峰围绕A320neo总装线成立天津新集成中心,该中心拟于2024年起每年交付90台推进系统。我们认为,海外巨头加速推进中国本土化供应链布局,或将有利于国内零部件配套厂商进一步提升市场份额。

风险提示

海外市场需求不持续的风险。2021年以来海外疫情缓解商用航空积压订单快速释放,市场呈现高景气。但如果后续受不可控的宏观环境影响,下游需求增速放缓,可能影响整机厂订单和生产,进而传导影响配套供应商业绩。

国内厂商份额提升不及预期风险。近年来国内航空零部件供应商已在细分领域切入国际航空供应链,但如果出现技术迭代不及时、海外厂商市场抢占市场份额的情况,可能影响国内厂商市场份额的提升,从而导致业绩不及预期。

[1]GE和Safran合资。

[2]GE和Safran合资

[3]P&W、RR、日本航空发动机、德国MTU合资

本文摘自:2024年6月6日已经发布的《全球航空供应链重塑,国内企业出海正当时》

刘中玉 分析员 SAC 执证编号:S0080521060003 SFC CE Ref:BSP722

刘婧 分析员 SAC 执证编号:S0080523070005

陈显帆 分析员 SAC 执证编号:S0080521050004 SFC CE Ref:BRO897

李舜尧 联系人 SAC 执证编号:S0080123070121

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)