炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:中邮证券研究所

投资要点

行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业估值或迎向上拐点,推荐低估值行业龙头&中特估&AI材料链&出口链。

本周化工行情概览

本周基础化工板块涨跌幅为-0.98%,沪深300指数(3797.0166, -35.60, -0.93%)涨跌幅为-0.60%,基础化工跑输沪深300指数0.38个pct。

本周股价大幅波动个股

上涨:扬帆新材(9.000, -0.20, -2.17%)(85.86%)、容大感光(45.050, -0.46, -1.01%)(32.97%)、双象股份(16.730, -0.41, -2.39%)(32.84%)、裕兴股份(5.160, -0.08, -1.53%)(30.88%)、斯菱股份(90.410, -0.71, -0.78%)(27.91%)、凯华材料(27.480, -1.42, -4.91%)(20.36%)、广信材料(17.920, -0.36, -1.97%)(19.72%)、同益股份(14.060, -0.21, -1.47%)(19.10%)、恒光股份(17.100, -0.14, -0.81%)(16.95%)、强力新材(11.120, -0.17, -1.51%)(16.25%)、科隆股份(4.490, -0.03, -0.66%)(16.16%)、濮阳惠成(14.700, -0.18, -1.21%)(15.97%)、圣泉集团(26.900, 0.35, 1.32%)(15.76%)、晶瑞电材(8.910, -0.12, -1.33%)(15.53%)、兴欣新材(21.220, -0.35, -1.62%)(15.25%)、横河精密(12.330, 0.26, 2.15%)(14.88%)、南大光电(37.670, -0.24, -0.63%)(14.16%)、彤程新材(33.880, 0.00, 0.00%)(14.05%)、国光股份(13.440, -0.15, -1.10%)(13.71%)、江化微(16.340, -0.05, -0.31%)(11.05%)。

下跌:正丹股份(27.680, -1.30, -4.49%)(-21.97%)、江天化学(17.050, -0.38, -2.18%)(-18.72%)、科创新源(23.460, 1.08, 4.83%)(-17.04%)、康鹏科技(6.480, -0.06, -0.92%)(-16.68%)、金瑞矿业(10.520, -0.87, -7.64%)(-15.88%)、南京聚隆(22.230, -0.30, -1.33%)(-13.94%)、美邦科技(13.410, -0.38, -2.76%)(-12.86%)、三房巷(1.650, -0.04, -2.37%)(-12.43%)、惠柏新材(23.580, -0.12, -0.51%)(-11.97%)、风光股份(15.750, -0.23, -1.44%)(-11.96%)、蒙泰高新(25.890, -0.53, -2.01%)(-11.79%)、南京化纤(18.100, -0.60, -3.21%)(维权)(-11.04%)、聚赛龙(34.590, -0.40, -1.14%)(-10.75%)、蔚蓝生物(11.820, -0.24, -1.99%)(-10.38%)、沃特股份(17.240, -0.11, -0.63%)(-10.33%)、华恒生物(27.300, -0.12, -0.44%)(-10.03%)、准油股份(5.280, 0.03, 0.57%)(-9.39%)、吉林化纤(3.410, -0.03, -0.87%)(-9.07%)、洪汇新材(12.890, -1.18, -8.39%)(-8.81%)、艾艾精工(17.260, -0.39, -2.21%)(-8.61%)。

液氯价格持续上涨。主要上涨产品为液氯(19.23%)、顺酐(12.94%)、氧化锑(11.51%)、72#硅铁(9.13%)、乙二醇锑(9.09%)、锰矿(9.09%)、铜箔(8.62%)、锑精矿(8.50%)、锑锭(8.01%)、硅锰(7.31%)、对硝基氯化苯(6.67%)、生猪(6.11%)、锰铁(5.73%)、75#硅铁(5.46%)、维生素D3(5.45%)、无烟煤(4.99%)、硫铁矿(4.90%)、纯苯(4.73%)、丁二烯(4.62%)、氯化钾(4.50%)。

氧化钬、氧化钆价格下跌。主要下跌产品为氧化钬(-9.26%)、氧化钆(-7.24%)、裂解C5(-7.20%)、石蜡(-7.16%)、氧化铽(-7.06%)、乙腈(-5.88%)、氧化铕(-5.71%)、MMA(-5.56%)、镝铁(-5.56%)、丙烯腈(-4.95%)、氧化镝(-4.48%)、氯化苄(-4.23%)、混合甲基萘(-4.17%)、铁矿石(-3.75%)、菜粕(-3.74%)、煤沥青(-3.72%)、PTMEG(-3.61%)、氢气(-3.57%)、丙烯酸甲酯(-3.41%)、白钨精矿(-3.19%)。

年初至2024-05-31,申万行业指数:一级行业:基础化工涨跌幅为-3.40%,沪深300指数涨跌幅为5.72%,基础化工指数跑输沪深300指数9.12个pct;

本周基础化工板块涨跌幅为-0.98%,沪深300指数涨跌幅为-0.60%,基础化工跑输沪深300指数0.38个pct。

1.1 本周股价涨跌排序前二十

本周基础化工板块上涨排序前二十:扬帆新材(85.86%)、容大感光(32.97%)、双象股份(32.84%)、裕兴股份(30.88%)、斯菱股份(27.91%)、凯华材料(20.36%)、广信材料(19.72%)、同益股份(19.10%)、恒光股份(16.95%)、强力新材(16.25%)、科隆股份(16.16%)、濮阳惠成(15.97%)、圣泉集团(15.76%)、晶瑞电材(15.53%)、兴欣新材(15.25%)、横河精密(14.88%)、南大光电(14.16%)、彤程新材(14.05%)、国光股份(13.71%)、江化微(11.05%)。

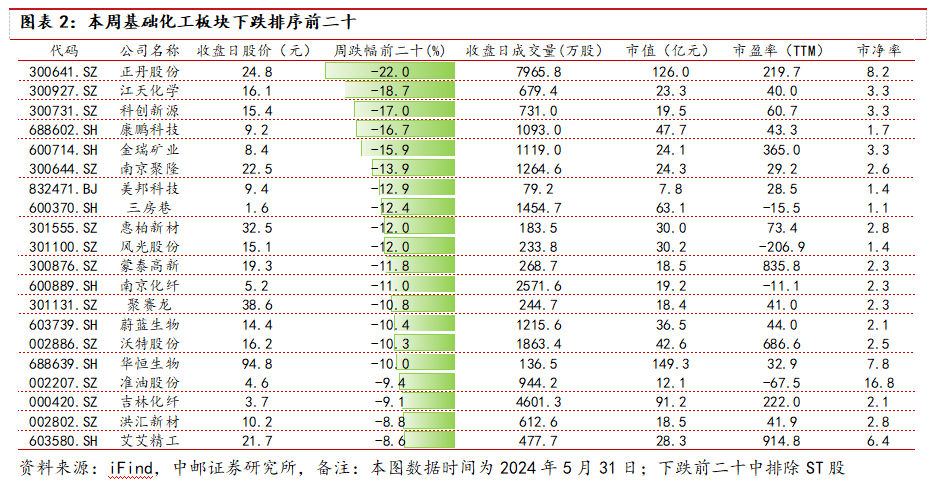

本周基础化工板块下跌排序前二十:正丹股份(-21.97%)、江天化学(-18.72%)、科创新源(-17.04%)、康鹏科技(-16.68%)、金瑞矿业(-15.88%)、南京聚隆(-13.94%)、美邦科技(-12.86%)、三房巷(-12.43%)、惠柏新材(-11.97%)、风光股份(-11.96%)、蒙泰高新(-11.79%)、南京化纤(-11.04%)、聚赛龙(-10.75%)、蔚蓝生物(-10.38%)、沃特股份(-10.33%)、华恒生物(-10.03%)、准油股份(-9.39%)、吉林化纤(-9.07%)、洪汇新材(-8.81%)、艾艾精工(-8.61%)。

1.2 本周大宗商品价格涨跌排序前二十

本周大宗商品上涨前二十:液氯(19.23%)、顺酐(12.94%)、氧化锑(11.51%)、72#硅铁(9.13%)、乙二醇锑(9.09%)、锰矿(9.09%)、铜箔(8.62%)、锑精矿(8.50%)、锑锭(8.01%)、硅锰(7.31%)、对硝基氯化苯(6.67%)、生猪(6.11%)、锰铁(5.73%)、75#硅铁(5.46%)、维生素D3(5.45%)、无烟煤(4.99%)、硫铁矿(4.90%)、纯苯(4.73%)、丁二烯(4.62%)、氯化钾(4.50%)。

本周大宗商品下跌前二十:氧化钬(-9.26%)、氧化钆(-7.24%)、裂解C5(-7.20%)、石蜡(-7.16%)、氧化铽(-7.06%)、乙腈(-5.88%)、氧化铕(-5.71%)、MMA(-5.56%)、镝铁(-5.56%)、丙烯腈(-4.95%)、氧化镝(-4.48%)、氯化苄(-4.23%)、混合甲基萘(-4.17%)、铁矿石(-3.75%)、菜粕(-3.74%)、煤沥青(-3.72%)、PTMEG(-3.61%)、氢气(-3.57%)、丙烯酸甲酯(-3.41%)、白钨精矿(-3.19%)。

二

核心观点&投资逻辑

行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业估值或迎向上拐点,推荐低估值行业龙头&中特估&AI材料链&出口链。

2.1 底部运行,拐点可期

中邮证券基础化工景气指数底部运行约27个月。我们以Brent原油现货价格作为化工企业表示成本项,以中国化工品价格指数表示收入项,并将两种标准化处理,以两者差值表示化工企业盈利状况,命名为中邮证券基础化工指数。2020年3月—2021年10月基础化工盈利能力处于景气周期,持续时间约19个月,主因是内外需持续向好,叠加行业新增产能有限,行业进入主动补库存周期。2021年10月基础化工盈利出现向下拐点。2022年2月,受俄乌冲突等地缘政治因素影响,作为基础化工行业成本端的原油、煤炭等能源品供需偏紧。与此同时,基础化工行业受出口与内需增速放缓,行业开工率提升、资本开支转固等因素影响,供需偏于宽松,利润向产业链上游集中。此后,成本端供需偏紧,商品端供需宽松局面并未出现较大转变,基础化工行业盈利持续运行底部区间,运行时间约27个月。

需求端,中国内外需有望改善。中国内外需求增速处于历史较低水平,2023年1月-12月,中国房地产累计新开工面积增速为-20.4%,2024年1-4月,中国房地产累计新开工面积增速为-24.6%;2023年1-12月,中国出口总值累计增速为-4.6%。2024年1-4月,中国出口总值累计增速为1.5%。我们预计伴随着国内房地产政策陆续出台、美国制造业PMI回升,中国内外需有望迎来改善。

供给端,压力仍存,拐点可期。历经2020年-2021年景气周期,基础化工行业资本开支明显增长,截止2024年Q1末,基础化工在建工程/固定资产为33.55%,处于近十年高位。2022年-2024年Q1,受盈利能力下降影响,2022年Q1基础化工经营性现金流净额出现负增长,截止2024年Q1末,连五个季度为负增长。在此情况下,基础化工企业并未停止扩张步伐,选择持续加杠杆扩张产能。基础化工行业资产负债率自2022Q4拐点向上,2024年Q1末达到47.43%

库存端,持续去库阶段。产成品库存累库增速放缓。2023年3月中国化工品库存增速达到近年高点,为10.7%。此后,行业主动去库存,累库速度放缓,2023年12月,中国产成品累计同比增速为2.1%。2024年1-4月,中国产成品累计同比增速为3.1%。美国制造业持续主动去库存。2022年5月美国制造业库存增速达到近年高点,为11.30%。此后,美国进入主动去库存阶段,2023年10月-2024年2月美国制造业库存连续五个月出现负增长,2024年3月美国制造业库存同比+0.7%。美国上一轮库存持续下降时间为2015年5月-2016年12月,连续17个月负增长。

估值端,估值有望迎来提升。截止2024年5月31日,基础化工估值(PB)为1.86倍,处于2014年以来14.36%低分位,十年期美国国债收益率4.52%,处于2014年以来89.46%高分位,估值有望迎来提升。

2.2 投资建议:推荐低估值龙头&中特估&AI材料链&出口链

主线1 中特估链,关注中国海油(27.600, -0.14, -0.50%),中国石化(6.000, -0.07, -1.15%),中国石油(8.230, -0.22, -2.60%)。

主线2 AI材料链,东材科技(8.220, 0.20, 2.49%),圣泉集团。

主线3出口链,关注润丰股份(45.990, -0.18, -0.39%),赛轮轮胎(14.840, -0.40, -2.62%),森麒麟(24.970, -0.55, -2.16%),玲珑轮胎(18.250, 0.14, 0.77%),三角轮胎(15.000, -0.06, -0.40%),贵州轮胎(4.760, -0.02, -0.42%),森泰股份(16.330, -0.31, -1.86%)。

主线4 供给收缩价格弹性可期,关注巨化股份(26.310, 0.23, 0.88%),三美股份(44.200, 0.01, 0.02%),永和股份(21.000, -0.38, -1.78%)。

主线5 低估值龙头白马,关注万华化学(67.740, 0.22, 0.33%),华鲁恒升(20.560, -0.10, -0.48%),宝丰能源(16.670, -0.01, -0.06%),扬农化工(54.640, -0.14, -0.26%),新和成(22.480, 0.62, 2.84%),远兴能源(5.560, -0.04, -0.71%),亚钾国际(18.980, -0.13, -0.68%),梅花生物(9.780, 0.06, 0.62%)。

主线6资源品价值重估主线,关注云天化(21.760, -0.09, -0.41%),川恒股份(21.810, -0.24, -1.09%),兴发集团(21.370, -1.11, -4.94%),亚钾国际,藏格矿业(30.120, -1.11, -3.55%),盐湖股份(16.200, -0.11, -0.67%),新洋丰(12.570, -0.11, -0.87%)。

主线7创新药价值高地,关注江山股份(14.370, -0.03, -0.21%),中旗股份(5.710, 0.03, 0.53%),先达股份(4.280, -0.15, -3.39%),海利尔(12.420, 0.02, 0.16%),利民股份(8.230, 0.03, 0.37%)。

主线8国产替代下新材料,关注侨源气体,凯美特气(5.850, -0.10, -1.68%),杭氧股份(20.740, -0.06, -0.29%),万润股份(10.320, 0.10, 0.98%),国瓷材料(17.090, -0.14, -0.81%),鼎龙股份(26.880, 0.10, 0.37%),圣泉集团,凯盛新材(14.490, -0.84, -5.48%),中研股份(42.300, -1.36, -3.11%),凯立新材(24.200, 0.16, 0.67%)。

主线9合成生物学,关注华恒生物,凯赛生物(43.390, 2.31, 5.62%),金禾实业(24.100, 0.03, 0.12%),百龙创园(16.970, -0.41, -2.36%),嘉必优(19.370, -0.31, -1.58%),华康股份(13.840, -0.21, -1.49%),梅花生物。

主线10北交所,天马新材(28.350, 1.12, 4.11%),利通科技(10.560, -0.48, -4.35%)。

供给格局恶化风险,出口不及预期风险,地产恢复不及预期。

证券研究报告《中邮证券-基础化工行业周报:维生素D3价格上涨,关注相关投资机会》

对外发布时间:2024年6月3日

报告发布机构:中邮证券有限责任公司

分析师:张泽亮 SAC编号:S1340523100003

分析师:马语晨 SAC编号:S1340524030001

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

热门推荐

国补后,苹果手机跌破3000元,iPhone16全球最低价? 收起国补后,苹果手机跌破3000元,iPhone16全球最低价?

- 2025年01月21日

- 10:27

- APP专享

- 记经典时刻

17,365

17,365

联合国秘书长副发言人:目前美国欠联合国常规预算摊款15亿美元

- 2025年01月22日

- 07:23

- APP专享

- 记经典时刻

- 7,552

特朗普扬言:考虑2月1日对中国商品加征10%关税

- 2025年01月22日

- 01:41

- APP专享

- 我是山河君

- 2,829

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 13:24:16

通用股份(sh601500)公告,公司控股股东红豆集团正在筹划公司控制权变更事项,红豆集团拟向广州工业投资控股集团有限公司(广州工控)或其指定主体转让其持有的本公司24.41%股份。如本次股份转让顺利推进并完成,公司控制权将发生变更。广州市人民政府持有广州工控 90%股权,为广州工控的控股股东。本次签署的仅为股份转让意向协议,尚处于筹划、意向协议阶段,最终能否签署正式股份转让协议及具体交易方案内容仍存在不确定性。 -

趋势领涨今天 10:46:24

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 10:45:02

盘后央行等六部门来利好了,印发《关于推动中长期资金入市工作的实施方案》,主要有五大举措,一是提升险资入市比例;二是社保基金、养老金;三是企业年金;四是权益类资金;五是优化资本市场投资生态。另外,明天还有新闻发布会。受此影响,富时A50开盘出现大幅拉升。看来为了节前的红包,上面也是费尽了心思,我们盘中分析说今天是诱空,你们说我们分析对了吗? -

趋势领涨今天 10:44:27

中证指数公司将于2025年1月23日正式发布中证1000相对价值指数、中证1000相对成长指数、中证2000相对价值指数和中证2000相对成长指数,为市场提供多样化的投资标的。中证1000相对价值指数和中证2000相对价值指数综合考察中证1000指数(sz399852)样本和中证2000指数样本的风格特征,选取价值风格较为突出的证券为样本,并采用经综合价值概率调整后的自由流通市值加权,以反映相应宽基指数样本中具有价值风格特征证券的整体表现。中证1000相对成长指数和中证2000相对成长指数综合考察中证1000指数(sz399852)样本和中证2000指数样本的风格特征,选取成长风格较为突出的证券为样本,并采用经综合成长概率调整后的自由流通市值加权,以反映相应宽基指数样本中具有成长风格特征证券的整体表现。 -

数字江恩今天 09:09:43

春节之前只有3个交易日了,有没有春节新一轮拉升,关键看图上的红色对峙线了,底线看为3180。假如小概率跌破支撑,那么不再有春节行情,否则春节之前都还能拉一波突破3268现在高点。无论怎么说,时间并不多了,春节行情也就是短平快的气氛式行情,最多小仓位参与一下就好。 -

数字江恩今天 09:09:38

5分钟图来看,本人一直说类似头肩底的震荡结构。其中左肩有两次反力度,分别是50点和70点量级。目前来看,其实右肩两次反力度也是50点和70点量级。所以今天盘面虽然弱,但依旧没有破坏3140以来的反弹结构。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:09:19

板块来看,今天相当贫瘠,光通讯、算力服务器等算力细分概念稍微好些,其余板块绿盘为主。其中,大消费板块跌幅居前。 -

数字江恩今天 09:09:13

A股两市今日成交4523 + 6835 = 11358 亿人民币,略微缩量,盘面缺乏动力。大盘早盘低开快速杀跌,然后全天在20点宽度的狭窄空间内反复震荡。个股方面接近8成个股收绿下跌,但大幅下跌个股家数并未异常增加。 -

数字江恩今天 09:09:06

春节行情的底线 -

徐善武今天 08:50:03

从过去十年看,持股过节的话,节后80%会有收益,而且持股时间长一些,收益情况会更好。【更多独家重磅股市观点请点击】