炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

本周(5.20-5.26)均价跟踪的101个化工品种中,共有42个品种价格上涨,26个品种价格下跌,33个品种价格稳定。周均价涨幅居前的品种分别是R22(巨化)、NYMEX天然气、PVC(华东电石法)、苯胺(华东)、尿素(波罗的海小粒装);而周均价跌幅居前的品种分别是液氯(长三角)、R125(浙江高端)、液氨(河北新化)、醋酸(华东)、丙酮(华东)。

本周(5.20-5.26)国际油价下跌,WTI原油收于77.72美元/桶,收盘价周跌幅2.92%;布伦特原油收于82.12美元/桶,收盘价周跌幅2.21%。宏观方面,美国5月份商业活动加速,制造商进货价格显著提升,标普全球追踪制造业和服务业的美国综合采购经理人指数(PMI)5月初值跃升至54.4,4月终值为51.3。供应端,截至5月17日当周,美国原油日均产量1,310万桶,比去年同期高6.7%,在美能源企业活跃油气钻井平台四周以来首次略有增加。需求端,美国汽油和馏分油需求同比下降。根据美国能源信息署数据,截至5月17日当周,美国汽油日需求量931.5万桶,比前一周高43.9万桶;馏分油日均需求量388.3万桶,比前一周日均高5.2万桶。库存方面,美国商业原油和馏分油库存增长,汽油库存下降。截至5月17日,美国商业原油库存量比前一周增长182.5万桶,馏分油库存量比前一周增长37.9万桶,汽油库存总量比前一周下降94.5万桶。展望后市,全球经济增速放缓或抑制原油需求增长,然而原油供应存在收窄可能,我们预计国际油价在中高位水平震荡。本周NYMEX天然气期货收报2.52美元/mmbtu,收盘价周跌幅4.04%;TTF天然气期货收报34.12欧元/兆瓦时,收盘价周涨幅10.87%。根据美国能源署报告显示,截至5月17日,美国天然气库存量为27,110亿立方英尺,较前一周上涨780亿立方英尺,库存量比去年同期高4,020亿立方英尺,涨幅17.4%。较5年历史均值高6,060亿立方英尺,涨幅28.8%。展望后市,短期来看,海外天然气库存充裕,价格或维持低位,中期来看,欧洲能源供应结构依然脆弱,地缘政治博弈以及季节性需求波动都可能导致天然气价格剧烈宽幅震荡。

本周(5.20-5.26)工业级磷铵价格上涨。根据百川盈孚,截至5月23日,国内73%工业级磷酸一铵市场均价为6138元/吨,较上周同期上涨203元/吨,涨幅3.42%,本轮自5月14日开始累计上涨10.14%。需求方面,下游新疆市场水溶肥旺季,拿货情绪高涨;磷酸铁市场需求也有所提升;叠加出口政策放宽,出口量有所增加。供给方面,截至5月23日,工业级磷铵行业开工率为56.08%,环比上周54.71%小幅上升,其中华中、西南地区开工率分别为58.56%、62.54%。库存方面,主流企业待发较为充足,在需求旺盛下各企库存处于低位。展望后市,预计供需失衡下短期内工铵价格继续探涨。

本周(5.20-5.26)制冷剂整体价格上涨,不同品种之间表现分化。根据百川盈孚,本周制冷剂R22均价为29000元/吨,较上周上涨9.43%;制冷剂R32均价为36000元/吨,较上周上涨2.86%;制冷剂R410a均价为37000元/吨,较上周上涨1.37%,制冷剂R134a、R125均价分别为32000元/吨、41500元/吨,较上周分别持平、下降7.78%。需求方面,空调生产、售后进入旺季,对R22、R32市场价格形成提振。供给方面,主要生产装置以正常运行为主,但原料酸级萤石粉短期供应仍偏紧。展望后市,终端需求对价格的驱动作用较为明显,预计短期内下游需求向好的制冷剂R22、R32稳中上行为主。

近日,美国能源信息署(EIA)发布月度短期能源展望(STEO),下调了今年全球石油需求增长预期,并上调了此前对产量增长的预测。据此,EIA称石油市场更加趋向平衡。

EIA此次提高了石油输出国组织(OPEC)国家以外地区的产量预测,下调了对发达经济体的需求预测。EIA预计今年全球石油和液体燃料消费量将达1.0284亿桶/日,增加92万桶/日。并对4月份增加95万桶/日的预测作了下调。另预计今年石油产量将达1.0276亿桶/日,增加97万桶/日。此前的预测为增加85万桶/日。

此外,由于市场平衡有所改善,EIA对年内的原油价格预测也作了下调。EIA预计第三季度北海布伦特原油现货均价为90美元/桶,第四季度将跌至88.67美元/桶。而此前的预测为第三季度油价将超过91美元/桶,第四季度将超过89美元/桶。

-----中国化工报,2024.5.20

江西省新余市依托当地的锂电池产业基础,延伸锂电产业链条,努力拓展国际和国内两个市场。今年一季度,该市实现氢氧化锂出口1.7万吨,同比增长13.7%,出口量居全国第一。

其中,位于新余高新区的赣锋锂业万吨锂盐智能工厂月均保持2500吨的出口量,一季度同比增长10%左右。据该厂进出口部副部长刘金兰介绍,公司凭借一流的品质、稳定的供应拿下大批海外订单,和一批优质客户签订长期合作协议。

目前,新余市除了赣锋、东鹏、雅保这样的锂电“出口大户”外,还有汇亿新能源等成长中的重点企业。新余市正进一步融入国家新能源汽车产业布局和“十四五”新能源产业发展规划,瞄准海外市场在锂电池四大关键材料、动力与储能电池及产品应用、回收利用等环节发力,立足差异化、特色化产品定位,逐步延伸做大做强锂电产业链,全力冲刺锂电产业超千亿元目标,打造“中国储能谷”“全球锂电产业高地”。

-----中化新网,2024.5.21

山东华鲁恒升化工股份有限公司5月23日公告,拟启动新一批项目建设,预计总投资为17亿元,包括酰胺原料优化升级项目、20万吨/年二元酸项目。

酰胺原料优化升级项目投资8.33亿元,采用苯部分加氢、水合生产饱和脂环醇技术,建设20万吨/年饱和脂环醇生产装置,公用工程、辅助设施和安全环保设施相应配套。项目建成投产后,年产饱和脂环醇20万吨,副产环已烷4.28万吨;建设周期13个月。

二元酸项目投资8.67亿元,采用自有技术建设20万吨/年二元酸装置,罐区、公用工程、辅助设施和安全环保设施相应配套。项目建成投产后,年产二元酸20万吨;建设周期13个月。

-----中国化工报,2024.5.23

5月23日,国际原油期货继续下跌。美国WTI原油期货主力合约结算价报76.87美元/桶,跌幅0.70美元或0.9%。布伦特原油期货主力合约结算价报81.36美元/桶,跌幅0.54美元或0.7%。截止目前,原油已经连续4个交易日下跌,WTI原油跌至近3个月低点。主因美国高利率环境给需求带来压力,另外,美国库存数据利空以及地缘风险溢价走低。

-----生意经,2024.5.24

公告摘录

【天马新材】公司的高压电器用氧化铝粉体中标山东泰开高压开关有限公司的“绝缘年度氧化铝生产物资类框架项目”。

【联创股份】公司收到山东证监局警示函,公司未及时披露与北京信投签署的《战略合作备忘录》签署情况及后续实际增资情况。山东证监局决定对公司及李洪国、齐海莹、胡安智采取出具警示函的监督管理措施。

【日科化学】公司拟回购注销部分限制性股票,上述股份注销完成后,公司总股本将由4.66亿股减至4.65亿股。

【广聚能源】公司决定以自有资金收购恒传投资所持有的控股子公司广聚亿达40%股权。本次收购双方经协商确定,交易总价不超过1608万元。交易完成后,广聚亿达将成为公司的全资子公司。

【沧州大化】公司拟回购注销部分限制性股票,完成后公司股份总数将由4.16亿股变更为4.14亿股。完成前述减资后,公司注册资本将由4.16亿元变更为4.14亿元。

【东方材料】控股股东、实际控制人许广彬先生近期新增被轮候冻结的股份数为6,016.68万股,占其所持股份的100.00%,占公司总股本的29.90%。

【恒河精密】公司决定对2024年限制性股票激励计划首次授予的限制性股票的授予价格进行相应调整,本激励计划首次授予的限制性股票的授予价格由4.21元/股调整为4.13元/股。本次轮候冻结为诉前保全措施,不会对公司控制权的稳定性产生重大影响。

【镇洋发展】“镇洋转债”的转股价格将由原来的11.74元/股调整为11.46元/股。调整后的转股价格自2024年5月28日(除权除息日)起生效。由于“镇洋转债”尚未开始转股,本次调整无需进行交易或转股停牌。

【云南能投】公司控股子公司云南省天然气有限公司的开远-蒙自支线、文山-砚山支线天然气管道工程项目于2024年5月19日通气试运行。

【蓝丰生化】公司子公司旭合科技收到政府的固定资产投资补助款人民币3,000万元,占上市公司最近一期经审计净资产118.95%。截至5月20日,本年度旭合科技收到上述政府补助资金共计7,650.89万元,占上市公司最近一期经审计净资产303.35%。

【赤天化】2024年5月17日,公司完成回购,实际回购公司股份768.57万股,占公司总股本的0.4539%,回购最高价格2.15元/股,回购最低价格1.74元/股,回购均价1.95元/股,使用资金总额1500.84万元(不含交易费用)。

【恒光股份】公司近日与铜仁市人民政府在怀化市洪江区签署了《战略合作框架协议》,该协议不涉及具体金额,本次合作期限为 1 年。双方在新能源电池材料补链项目建设中通过共同发展、资源共享、优势互补等,建立战略合作伙伴关系。

【科创新源】公司董事黎所远先生因个人原因申请辞去公司第三届董事会董事及董事会战略委员会委员职务,辞职后,不再担任公司任何职务。

【雅本化学】公司控股子公司河南艾尔旺新能源环境股份有限公司满足《全国中小企业股份转让系统分层管理办法》进入创新层的标准,按照市场层级调整程序,艾尔旺自 2024 年5 月20 日起调入创新层。

【汇隆新材】公司及控股子公司拟向银行申请不超过人民币 10亿元的综合授信额度,授信业务包括但不限于贷款、承兑汇票、贴现、信用证、押汇、保函、代付、保理等综合业务。

【东华能源】东华能源万吨级碳纤维项目”正式开工,该项目由东华能源股份有限公司全资子公司东华能源(茂名)碳纤维有限公司投资建设。

【卫星化学】2024年4月6日起,公司全资子公司连云港石化有限公司年产80万吨聚乙烯装置、 73万吨环氧乙烷与91万吨乙二醇联产装置,以及配套原料装置进行检修。截止目前,装置已完成检修,恢复正常生产,部分装置在本轮检修中完成了技术优化目标,进一步提升了装置运行效率和生产稳定性,为装置持续高质量运行提供保障。

【回天新材】公司与中信银行股份有限公司广州分行签订了《最高额保证合同》 ,为公司全资子公司广州回天新材料有限公司依据与中信银行签署的各类主合同,在 2024 年5月20日至2026年5月20日期间发生的融资业务,提供最高债权本金余额为人民币3,000 万元的保证担保。

【恩捷股份】公司下属子公司湖北恩捷新材料科技有限公司依据《财政部 税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》(2022 年第 14 号)的相关要求,经向主管税务机关申请,于近日收到退还增值税期末留抵税额 5,718.40万元。

【博汇股份(维权)】截至2024年5月20日,公司回购股份方案已实施完毕,回购公司股份251.82万股,占公司目前总股本的1.03%,最高成交价为8.66元/股,最低成交价为6.97元/股,成交均价7.96元/股,成交总金额为2,004.31万元(不含交易费用)。

【中盐化工】截至2024年5月21日,建材公司完成了工商变更登记备案手续,取得《营业执照》,本次交易完成后,建材公司成为氯碱公司的全资子公司,纳入公司合并报表范围。

【沈阳化工】公司子公司中化东大(淄博)有限公司聚醚多元醇扩能项目试生产手续获得批复,达到试生产条件。项目建成后,年新增产能10万吨,产能将由30万吨/年提升至40万吨/年。

【广汇能源】公司解除质押给国金证券的2,320万股无限售流通股,截至2024年5月22日,广汇集团累计质押公司股份8.85亿股,占其所持有公司股份的38.83%,占公司总股本的13.48%。

【呈和科技】股东科汇投资通过协议方式转让给茹菲的800万股公司股份的过户登记手续已完成,茹菲持股比例5.91%。

【金禾实业】公司定远二期项目第一阶段中的年产60万吨硫磺制酸、年产6万吨离子膜烧碱、年产6万吨离子膜钾碱、年产15万吨双氧水及配套辅助设施工程项目已建设完毕。

【回天新材】“回天转债”将在本次权益分派股权登记日后的第一个交易日(即2024年5月23日)恢复转股。

【华鲁恒升】公司建设投资酰胺原料优化升级项目与20万吨/年二元酸项目,预计总投资为17亿元,其中:酰胺原料优化升级项目8.33亿元、二元酸项目8.67亿元。

【宏和科技】公司于近日收到上海市科学技术委员会、上海市财政局、国家税务总局上海市税务局联合批准并颁发的《高新技术企业证书》。

【美联新材】公司控股子公司安徽美芯新材料有限公司于近期收到铜陵经济技术开发区管委会发放的政府补助资金合计人民币1,210.58 万元。

【海利得】公司拟以自有资金人民币68,508.20万元收购上海华谊控股集团有限公司持有的公司子公司广西华谊氯碱化工有限公司40%股权。上述股份收购事项完成后,公司持有广西氯碱100%的股权,广西氯碱成为公司的全资子公司。

【三棵树】公司本次为河北三棵树担保本金金额为8,000万元。截至本公告披露日,已实际为河北三棵树提供的担保余额为24,503.61万元(以上担保余额数据不含本次)。

【云图控股】公司本次为孝感广盐华源制盐有限公司担保本金金额为9,000万元,承担连带责任。

【凌玮科技】公司 以自有资金 1,000 万元人民币,于近日在安徽省马鞍山市慈湖高新区全资设立了凌玮供应链科技(安徽)有限公司,是公司积极响应制造业高质量发展号召,以创新驱动发展,实现供应链管理与产业升级发展深度融合的重要举措。

【保立佳】为贯彻落实公司经营策略,降低生产运营成本、便于统一管理,提高经营管理效率。公司决定对烟台保立佳实施搬迁、停产,原布局华东地区主要业务由公司全资子公司安徽保立佳新材料有限公司承接。

【鹿山新材】公司为江苏鹿山提供担保的本金金额为10,000万元。截至本公告披露日,公司已实际为江苏鹿山提供的担保余额为28,463.91万元。

【赛轮轮胎】公司本次为赛轮销售、赛轮沈阳、赛轮香港分别提供40,000万元、20,000万元、37,564.29万元连带责任担保,包含本次担保在内,公司已实际为赛轮销售、赛轮沈阳、赛轮香港分别提供46.79亿元、5.99亿元、43.63亿元连带责任担保。

【海利得】公司拟以自有资金人民币68,508.20万元收购上海华谊控股集团有限公司持有的公司子公司广西华谊氯碱化工有限公司40%股权。上述股份收购事项完成后,公司持有广西氯碱100%的股权,广西氯碱成为公司的全资子公司。

02

本周行业表现及产品价格变化分析

本周(5.20-5.26)均价跟踪的101个化工品种中,共有42个品种价格上涨,26个品种价格下跌,33个品种价格稳定。周均价涨幅居前的品种分别是R22(巨化)、NYMEX天然气、PVC(华东电石法)、苯胺(华东)、尿素(波罗的海小粒装);而周均价跌幅居前的品种分别是液氯(长三角)、R125(浙江高端)、液氨(河北新化)、醋酸(华东)、丙酮(华东)。

本周(5.20-5.26)国际油价下跌,WTI原油收于77.72美元/桶,收盘价周跌幅2.92%;布伦特原油收于82.12美元/桶,收盘价周跌幅2.21%。宏观方面,美国5月份商业活动加速,制造商进货价格显著提升,标普全球追踪制造业和服务业的美国综合采购经理人指数(PMI)5月初值跃升至54.4,4月终值为51.3。供应端,截至5月17日当周,美国原油日均产量1,310万桶,比去年同期高6.7%,在美能源企业活跃油气钻井平台四周以来首次略有增加。需求端,美国汽油和馏分油需求同比下降。根据美国能源信息署数据,截至5月17日当周,美国汽油日需求量931.5万桶,比前一周高43.9万桶;馏分油日均需求量388.3万桶,比前一周日均高5.2万桶。库存方面,美国商业原油和馏分油库存增长,汽油库存下降。截至5月17日,美国商业原油库存量比前一周增长182.5万桶,馏分油库存量比前一周增长37.9万桶,汽油库存总量比前一周下降94.5万桶。展望后市,全球经济增速放缓或抑制原油需求增长,然而原油供应存在收窄可能,我们预计国际油价在中高位水平震荡。本周NYMEX天然气期货收报2.52美元/mmbtu,收盘价周跌幅4.04%;TTF天然气期货收报34.12欧元/兆瓦时,收盘价周涨幅10.87%。根据美国能源署报告显示,截至5月17日,美国天然气库存量为27,110亿立方英尺,较前一周上涨780亿立方英尺,库存量比去年同期高4,020亿立方英尺,涨幅17.4%。较5年历史均值高6,060亿立方英尺,涨幅28.8%。展望后市,短期来看,海外天然气库存充裕,价格或维持低位,中期来看,欧洲能源供应结构依然脆弱,地缘政治博弈以及季节性需求波动都可能导致天然气价格剧烈宽幅震荡。

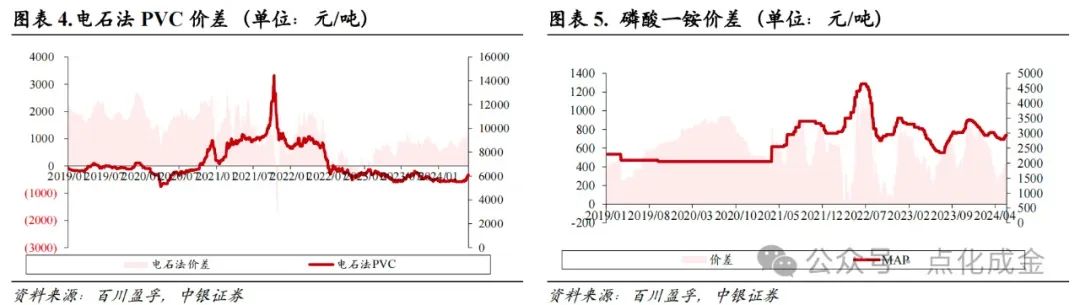

工业级磷铵价格上行

本周(5.20-5.26)工业级磷铵价格上涨。根据百川盈孚,截至5月23日,国内73%工业级磷酸一铵市场均价为6138元/吨,较上周同期上涨203元/吨,涨幅3.42%,本轮自5月14日开始累计上涨10.14%。需求方面,下游新疆市场水溶肥旺季,拿货情绪高涨;磷酸铁市场需求也有所提升;叠加出口政策放宽,出口量有所增加。供给方面,截至5月23日,工业级磷铵行业开工率为56.08%,环比上周54.71%小幅上升,其中华中、西南地区开工率分别为58.56%、62.54%。库存方面,主流企业待发较为充足,在需求旺盛下各企库存处于低位。展望后市,预计供需失衡下短期内工铵价格继续探涨。

制冷剂部分型号价格上涨

本周(5.20-5.26)制冷剂整体价格上涨,不同品种之间表现分化。根据百川盈孚,本周制冷剂R22均价为29000元/吨,较上周上涨9.43%;制冷剂R32均价为36000元/吨,较上周上涨2.86%;制冷剂R410a均价为37000元/吨,较上周上涨1.37%,制冷剂R134a、R125均价分别为32000元/吨、41500元/吨,较上周分别持平、下降7.78%。需求方面,空调生产、售后进入旺季,对R22、R32市场价格形成提振。供给方面,主要生产装置以正常运行为主,但原料酸级萤石粉短期供应仍偏紧。展望后市,终端需求对价格的驱动作用较为明显,预计短期内下游需求向好的制冷剂R22、R32稳中上行为主。

紧缺,4月10日起VE粉全球停止报价;新和成山东VE工厂计划从七月上旬到九月上旬进行停产检修,检修时间预计八周到九周;5月14日有厂家76元/公斤对外接单,同日后停签停报,其他厂家本周维持停报状态,厂家多表示无库存、交货紧张,后期有继续涨价意向;出口方面,参考成交价9美金/公斤左右;受厂家报价上涨推动,经销商主流接单价上涨至68-70元/公斤。展望后市,预计VA市场短期震荡整理、中长期稳中伴涨;VE厂家有涨价意向,预计近期价格上涨。

、

披露声明

本报告准确表述了证券分析师的个人观点。该证券分析师声明,本人未在公司内、外部机构兼任有损本人独立性与客观性的其他职务,没有担任本报告评论的上市公司的董事、监事或高级管理人员;也不拥有与该上市公司有关的任何财务权益;本报告评论的上市公司或其它第三方都没有或没有承诺向本人提供与本报告有关的任何补偿或其它利益。

中银国际证券股份有限公司同时声明,将通过公司网站披露本公司授权公众媒体及其他机构刊载或者转发证券研究报告有关情况。如有投资者于未经授权的公众媒体看到或从其他机构获得本研究报告的,请慎重使用所获得的研究报告,以防止被误导,中银国际证券股份有限公司不对其报告理解和使用承担任何责任。

以报告发布日后公司股价/行业指数涨跌幅相对同期相关市场指数的涨跌幅的表现为基准:

公司投资评级:

买 入:预计该公司股价在未来6-12个月内超越基准指数20%以上;

增 持:预计该公司股价在未来6-12个月内超越基准指数10%-20%;

中 性:预计该公司股价在未来6-12个月内相对基准指数变动幅度在-10%-10%之间;

减 持:预计该公司股价在未来6-12个月内相对基准指数跌幅在10%以上;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

强于大市:预计该行业指数在未来6-12个月内表现强于基准指数;

中 性:预计该行业指数在未来6-12个月内表现基本与基准指数持平;

弱于大市:预计该行业指数在未来6-12个月内表现弱于基准指数;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

沪深市场基准指数为沪深300指数;新三板市场基准指数为三板成指或三板做市指数;香港市场基准指数为恒生指数或恒生中国企业指数;美股市场基准指数为纳斯达克综合指数或标普500指数。

风险提示及免责声明

本订阅号所载信息仅供参考,在任何情况下不构成对任何机构或个人的具体投资建议,中银证券及其雇员不对任何机构或个人使用本信息造成的后果承担任何法律责任,投资者应自主作出投资决策并自行承担投资风险。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)