炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:饶教授说资本

前几天有朋友问我,你看看牧原股份会不会出问题?

牧原是养猪的中国龙头,一直在争议中高速发展。

也总有人怀疑他家财务造假。例如,2021年上半年全行业亏损,而牧原股份归母净利润大赚95亿,彼时质疑之声不断。我当时的研究结论是,牧原赚钱有其合理性,财务造假信号有,但不并重要,所以当时我是很看好牧原。时隔两年多,我也没去看过牧原材料。既然朋友问,我也正好要看看。

一看不要紧,惊出一身汗。

朋友问我结论,牧原站在了悬崖边上。

当然这是仅仅是外部财务分析的视角,会不会掉下去,还需要结合其他要素判断,见仁见智。

下面来说说财务数据。

2023年牧原年报,出栏商品猪6,381.6 万头,占全国市场72,662 万头的8.8%,形成生产能力8000万头,在规模、一体化、养殖技术、育种技术等方面均遥遥领先,养殖成本全国最低。

牧原2023年收入1109亿,同比下降11.19%,归母净利润-43亿,同比下降132.14%。

2023业绩大幅下滑也是意料之中。猪周期!

打个比方,多5%的产能,不是降5%的价格,而是价格降到有人流干最后一滴血,5%多出来的产能退出市场,市场重新恢复平衡。

而这一轮猪周期由于养殖集中化、企业化程度较以往更高,之前赚了钱加上资本加持,大家有钱亏得起,产能去化较之前慢很多。所以在猪周期底部的时间也较长。

从2021年开始这轮猪周期底部超长,供过于求,产能去化缓慢,猪价低迷,养猪赔钱。

2023年大部分时间猪价跌破牧原成本,要知道牧原已经是中国养猪成本最低的。所以,整个养猪行业2023年都是惨不忍睹,这也是周期性行业的特点,周期底部要熬,周期高处大赚。

熬过底部,剩者为王。

能熬过去的财务标志就是能正常偿还债务不违约。

所以会不会出问题主要在偿债,我们看看资产负债表。

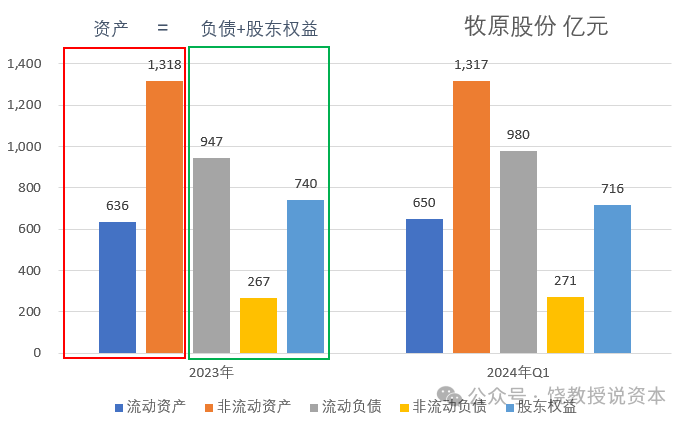

2023年末,牧原总资产合计1954亿,资产=负债+所有者权益,负债合计1214亿,股东权益716亿。资产按流动性,分为流动资产和非流动资产,流动资产主要货币资金,应收,存货等,非流动资产主要包括包括固定资产、在建工程、生产性生物资产等。

观察上图,你马上会发现,流动负债>流动资产,形成原因我们再说,不过这个“大于”,绝对不是好现象。因为按照定义,流动负债是在一年内要偿付的债务,而流动资产是在一年内可以变现的资产。在财务上有个最常用的偿债指标,流动比率=流动资产/流动负债,教科书上一般说,流动比率要大于2,比较安全,这是由于流动资产中也有一部分变现能力并不好的资产,例如存货。牧原股份2023年末和24Q1,流动负债显著大于流动资产,流动比率小于1。

历史上看,2023和24Q1的流动比率在牧原自己的历史上也处于低位。

在财务上,看短期偿债另外一个指标是速动比例,速动比例=速动资产/流动负债,速动资产=流动资产-预付账款-存货。速动比例考察的是扣除流动资产中变现能力较差的存货和预付账款后的流动资产能否覆盖流动负债。一般教科书都会说,速动比率需要大于1,潜在逻辑是未来一年内即使没有其他现金流入,企业也能偿还流动负债。

在企业运营的现实中,未来一年的刚性债务实际上只有短期借款和一年内到期的非流动负债。主要是银行借款和应付债券,这些债务有明确的到期日,如果未能到期偿还则会构成违约,引起其他刚性债务的连锁反应,需要极力避免。而应付账款之类的流动负债,则可以通过协商延迟的办法。应付票据,在中国绝大部分是银行承兑汇票,已经冻结了保证金,因而理论上不存在违约问题。从这个角度,我们看偿债问题,实际上最重要的是考察货币资金与一年内到期刚性债务之间的关系。

2023年末,牧原股份的短期借款和一年内到期的长期债务合计556亿,而期末现金只有194亿。这货币资金194亿,其中还有受限资金57亿,主要是开票保证金等,这样可以动用的货币资金在2023年末137亿,而在未来一年内要偿付的刚性债务,短期借款和一年到到期的长期负债合计达到556亿。24Q1情况有改善,但仍然有相当大的缺口。2023年末这个缺口是362亿,24Q1是364亿。这是我看的一身汗的主要原因。

那么,问题来了,这个缺口如何填补?

办法两个,一个是自由现金流,一个是融资。前一个内生,后一个输血。

我们先来看自由现金流。

自由现金流=经营净现金流-CAPEX(构建固定资产无形资产的现金资本开支)

在过去10年,牧原2014年上市正好10年,10年高速发展,因而经营净现金流合计前10年和前五年居然差不多分别是882亿和824亿,这是牧原通过经营赚回来的现金,过去10年牧原的高速发展是在大手笔CAPEX(资本开支)的支持下形成,过去10年和5年CAPEX合计分别为1460亿和1278亿,尽管经营现金流还算不错,但是扣除资本开支CAPEX后,过去10年和过去5年的自由现金流合计为-578亿和-454亿。换句话说,在过去这10年间,牧原的业务本身是不能靠内生现金流维持,需要外部输血,股权融资和债务融资,把这个缺口补上。

在2024年5月17日投资者交流会,牧原指出:“公司预计全年的资本开支在 100 亿元左右,其中 30 亿元用于维修改造,剩余部分用于已完工项目的结算”。

看起来高强度的资本开支将开始告一段落,但是2024年100亿的CAPEX仍然不小,考虑到本轮猪周期底部时间较长猪价爬坡缓慢,因而我估计2024年自由现金流是正的问题不大,但是距离填上流动性缺口还是不足够的。

自由现金流不够,那就只能融资。

牧原一年内到期的刚性债务包括短期借款和一年内到期的非流动负债,其中绝大多数是短期借款,2023年末短期借款469亿,24Q1短期借款508亿。

理论上,短期借款只要能持续续期就能不需要真的还钱,或者只是钱还进银行转一圈再出来,从总体角度看,就是不断借新还旧。

只要银行认为牧原不倒,这个游戏就可以继续玩下去。

不过我们都知道银行从来都是锦上添花,雪中送炭的事绝对不干。

2024年5月11日在投资者交流会上,就银行贷款问题,牧原指出:

公司与银行保持稳定、良好的合作关系,目前整体授信额度超过 950 亿元,头部银行授信占比超过 70%,合作银行结构较过去明显改善。公司当前未用信额度在 300 亿左右,能够满足生产经营的资金需求,并且存量贷款成本持续下降,新增银行贷款成本基本在4%以下。

公司说未用授信额度300亿,是不是正好是我们观察到的货币资金与刚性债务之间的缺口?

所以只要银行们认为牧原这个游戏能玩下去,这个流动性缺口只是存在于财务报表上。

当然,上面这些都是财务数据的滞后分析,现实如何,要看银行们对牧原未来的合成判断。是继续众人拾柴火焰高,还是风紧扯呼我先跑?

毕竟养猪国家鼓励的国计民生,不同于风雨飘摇中的房地产。如果猪周期底部继续向上,如果牧原没有爆出造假之类大问题,个人觉着牧原大概率是能继续这个游戏。

那么,下一个问题就来了,牧原为何会形成目前这样不稳定的财务结构?这篇已经够长了,下一篇我来回顾下牧原的商业模式与财务结构之间的关系。

此外,坊间经常质疑的财务造假问题,到底有没有,或者换个角度,到底重要不重要?

这个说来话长,你有兴趣看一下,深交所2024年5月12日的问询函,我读下来,监管官员和我们的疑惑是一样的。问询函要求5月27号公司回复,到时候对照公司回复看,更有感觉。

这篇已经够长了,写到这里吧。一家之言,管窥窥豹,不用当真,尽付笑谈!

个人兴趣不构成投资建议请看官留意

饶钢书籍:

《资本市场的会计逻辑》正版新书已经脱销,出版社也无库存,正在商议加印事宜。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)