炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

2024年4月19日,中国证监会在广泛深入调研和听取意见的基础上,表示将与香港方面深化合作,采取5项措施来进一步拓展优化沪深港通机制、助力香港巩固提升国际金融中心地位,共同促进两地资本市场协同发展。一是放宽沪深港通下股票ETF合资格产品范围;二是将REITs纳入沪深港通;三是支持人民币股票交易柜台纳入港股通;四是优化基金互认安排;五是支持内地行业龙头企业赴香港上市。两地合力助推香港巩固提升国际金融中心地位,共同促进两地资本市场协同发展,建议关注受益于利好政策落地的香港交易所。

摘 要

2024年4月19日,中国证监会在广泛深入调研和听取意见的基础上,表示将与香港方面深化合作,采取5项措施来进一步拓展优化沪深港通机制、助力香港巩固提升国际金融中心地位,共同促进两地资本市场协同发展。

一是放宽沪深港通下股票ETF合资格产品范围。(1)怎么做:拟适度放宽合资格股票 ETF的平均资产管理规模要求,降低南向港股通ETF产品的港股权重和港股通股票权重要求。(2)背景:截至23Q4,ETF南向通产品有8只,2只追踪恒正指数,5只追踪恒生科技指数,1只追踪恒生中国企业指数,基本跟踪本土指数,降低ETF南向通港股权重,有望拓宽联通产品纳入海外指数ETF,进一步推动港交所ETF成交额。此外,符合ETF通资产规模要求的沪深、香港股票型基金数量占比分别为20%(23年底)、21%(24年4月),调降规模要求可以丰富ETF互联互通产品。

二是将REITs纳入沪深港通。“国九条”多处提及了推动REITs市场高质量发展,主要在于我国基础设施存量规模较大,REITs作为一种权益型投资工具,有助于盘活存量资产,将REITS入通,可以调动资金入市。根据wind数据,固定资产投资完成额中基础设施在17年底约为17万亿元,而现行沪深36只REITS的市值约1000亿人民币,占比尚小,24年3月,两市REITS月度成交额去到历史高位,达到103亿元,增速明显。

三是支持人民币股票交易柜台纳入港股通。截至24年1月12日,根据港交所数据,申请人民币双柜台的香港上市公司共有24家,通过添加人民币柜台可以解决南向汇率风险,但值得一提的是,人民币柜台自成立以来,成交额相对较小,且南向通成交额与汇率变化关系并不明显。

四是优化基金互认安排。(1)怎么做:拟推动适度放宽互认基金客地销售比例限制。(2)背景:现行规则要求销售规模占基金总资产不高于50%,互认基金自落地以来,“南冷北热”,截至24年2月,香港基金内地发行累计销售额1023亿元,内地基金香港发行累计销售42亿元,扩大销售比例,有望实现南向放大销售规模。

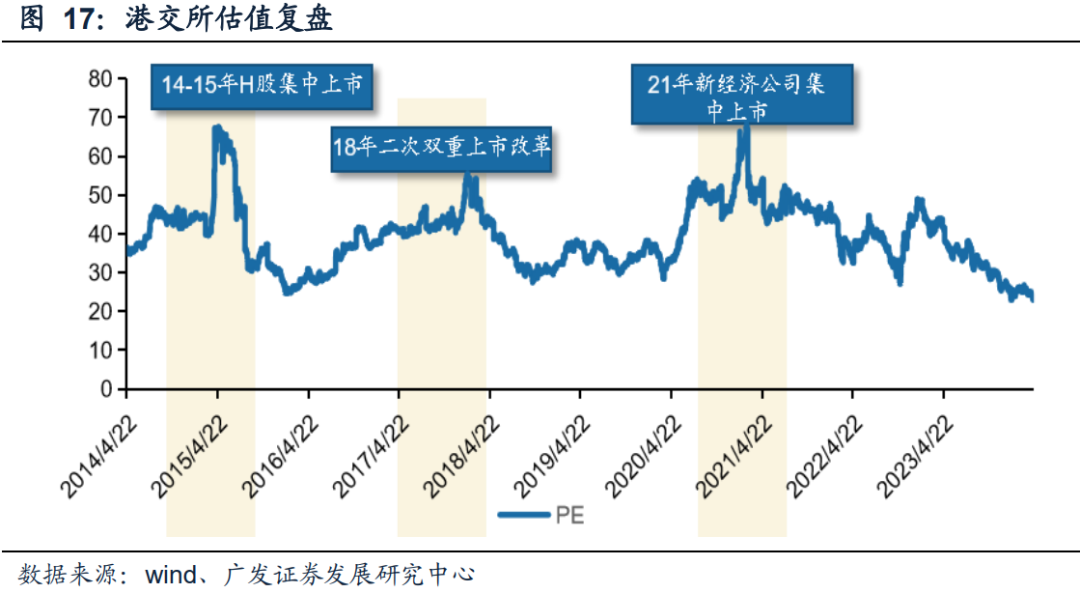

五是支持内地行业龙头企业赴香港上市。通过复盘港交所历史估值,港交所历史估值上扬通常伴随活跃的IPO市场,如14-15年H股集中上市、18年二次上市及生物科技企业集中上市,因此强化内地企业赴港上市有望搭建估值支撑,提振香港市场关注度。23年境外上市备案管理制度规则发布实施一年来,已有72家企业完成赴港首次公开发行(IPO)备案。

盈利预测与投资建议。两地合力助推香港巩固提升国际金融中心地位,共同促进两地资本市场协同发展,建议关注受益于利好政策落地的香港交易所。

政策落地不达预期,海外宏观利率上行导致成交量下降,其他业务拓展不及预期等。

正 文

一、背景

中国证监会近期在广泛深入调研和听取意见的基础上,将与香港方面深化合作,采取以下5项措施来进一步拓展优化沪深港通机制、助力香港巩固提升国际金融中心地位,共同促进两地资本市场协同发展。

二、港交所流动性问题

(一)港交所成交额达到历史较低位置

受美联储加息及全球宏观环境影响,港交所股票成交额自2021年高位持续下行,接近2018-2019年水平,以月度日均股票成交额/月末上市公司市值表示交投活跃度,根据wind数据,该指标自2000年以来的高位0.7%下降到23年4月的0.3%。

(二)亚洲其他市场指数明显回暖

2023年10月十年期美债收益率自高位开始下行,部分资金重新流入亚洲市场,观察几个核心市场的代表性指数,根据wind数据,恒生指数、日经225指数、孟买Sensex30指数、新加坡海峡指数分别自2023年10月的17,450.35点 、31,381.00点 、65,307.98点 、3,135.04点变为2024年3月的16,600.68点 、39,844.28点 、73,180.67点 、3,172.53点,变动-4.87%、26.97%、12.05%、1.20%。相较于其他市场的阶段性回暖,恒生指数仍然在低位徘徊。

三、措施分析

(一)放宽沪深港通下股票ETF合资格产品范围

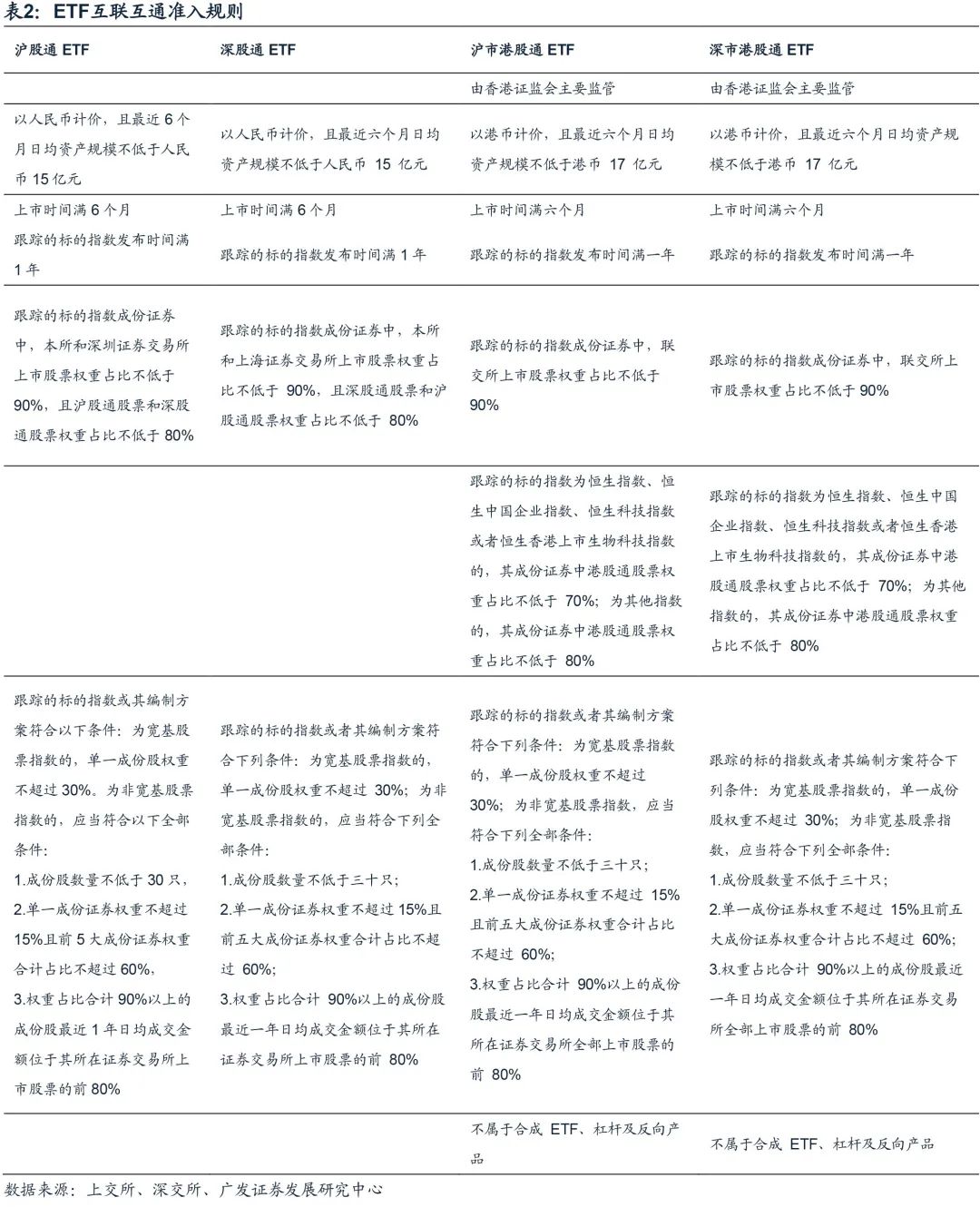

根据两市交易所关于沪深港通管理办法规定,ETF准入规则如下:

措施中提及适度放宽合资格股票ETF的平均资产管理规模要求,截至目前,沪深交易所对北向通ETF规模的要求是15亿人民币,而南向通要求为17亿港币。

截至2023年底,根据wind数据,沪深两市资产总值在15亿元及以上的股票型ETF有150只,占比在20%;资产总值合计13272亿元,占比89%,数量上看仍有较大的可调整空间。截至24年4月17日,联交所资产规模在17亿港币以上的股票型ETF有37只,占比在22%;资产净值合计6014亿港元,占比95%。

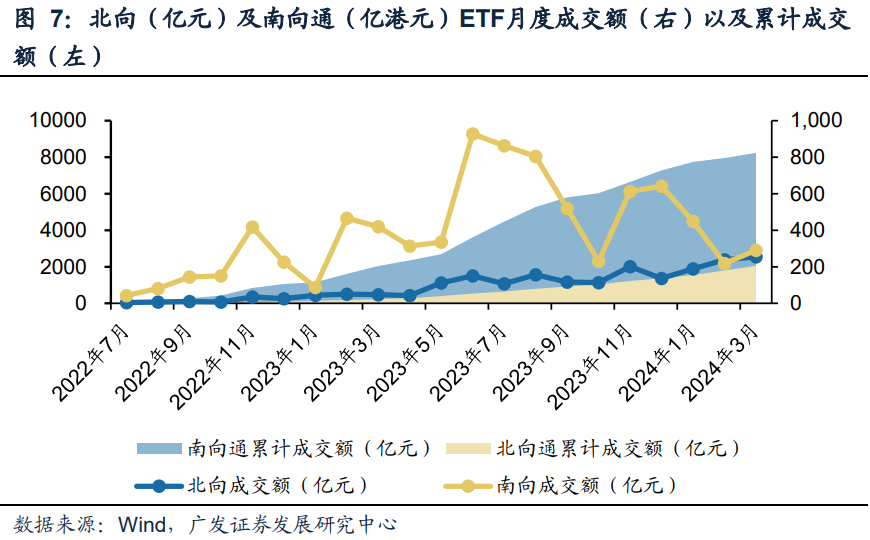

ETF互联互通自2022年7月落地,自落地以来,截至2024年3月,北向ETF累计成交额在2047.90亿元,南向累计成交额在8239.49港元。

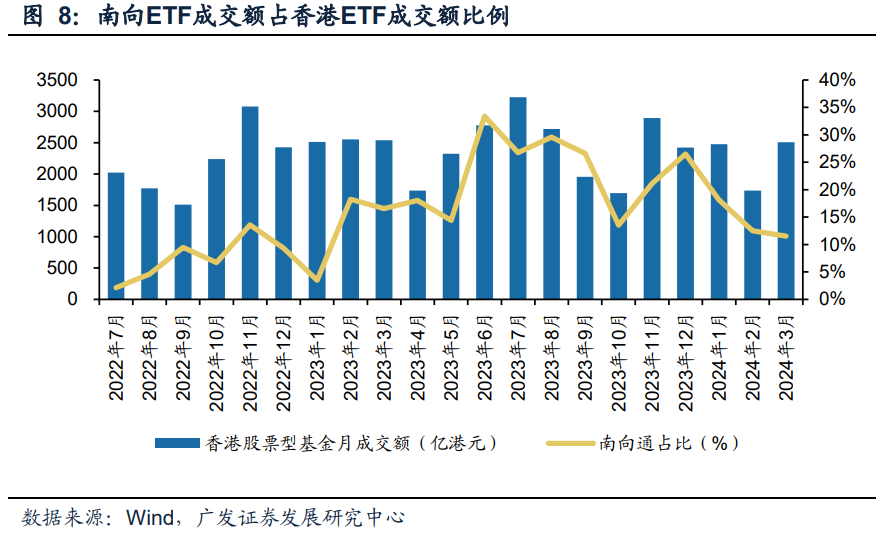

南向ETF推动港交所ETF交投活跃度,南向ETF成交额占本地ETF成交额比重增长到2024年3月的12%,高位曾达到30-35%。

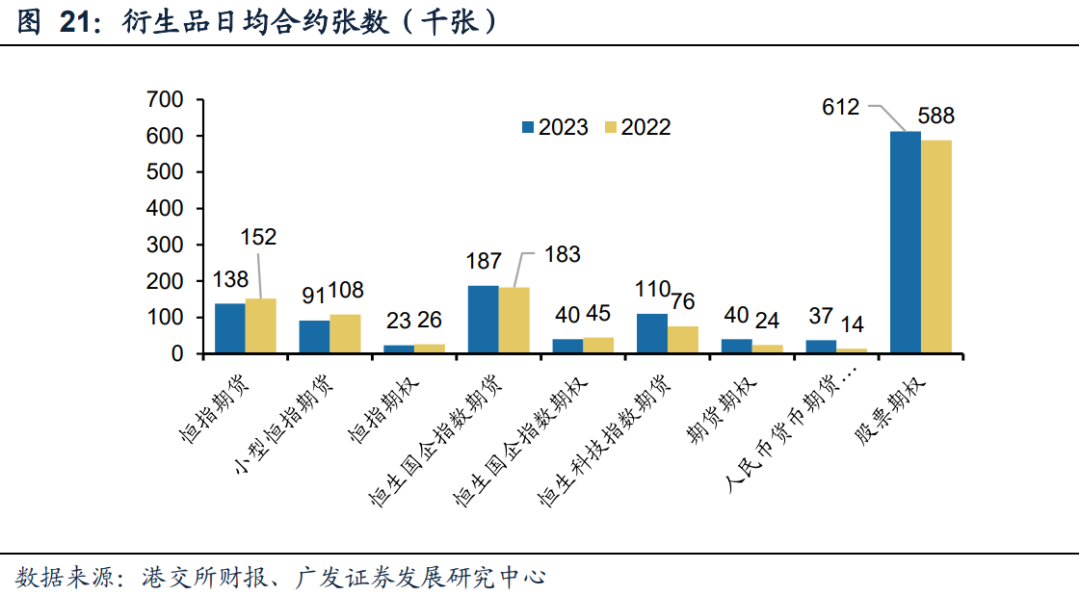

措施中还提及降低南向港股通ETF产品的港股权重和港股通股票权重要求,跟踪的标的指数成份证券中,联交所上市股票权重占比不低于90%。基于此要求,符合条件的香港ETF基本集中在以恒生指数、恒生科技指数等本土指数为基础的ETF产品,截至2023年Q4,根据港交所披露数据,ETF南向通产品有8只,2只追踪恒正指数,5只追踪恒生科技指数,1只追踪恒生中国企业指数。

为何强调南向通ETF下调其跟踪的标的指数的权重占比?

港交所ETF产品跟踪包括全球各区域的核心指数,适当降低联交所上市股票权重有助于将海外指数ETF纳入ETF南向通,一则扩大ETF南向投资选择,二则真正发挥香港国际金融中心作用。

为何强调ETF的重要性?

从数据来看,香港市场的产品生态圈持续壮大。2023年,共有16只新的交易所交易产品(ETP)上市,资金净流入高达571亿港元,日均成交额达到140亿港元,同比增长16.9%。占现货市场成交额比例自2014年的6.8%增长到2023年的11.8%。

从经济背景来看,美联储加息导致香港流动性问题愈发明显,股票成交额自21年高位持续下降,除受海外较高的宏观利率影响之外,一定程度上也与香港较高的股票交易费和印花税有关,更多的投资者因此将投资焦点从单一股票转向了成本较低、流动性更强的ETF产品,股票型ETF产品,为提升香港ETF市场竞争力,香港交易所及监管机构从2019年开始,先后推出一系列市场微结构优化措施,例如延长结算期限、豁免做市商印花税和交易费、加强做市商责任、缩窄最低上落价位(最低变动价格)等等,致力推动市场发展。

根据上交所数据,截至2023年底,全球权益ETF规模达8.62万亿美元,占比74.2%;债券ETF规模达2.06万亿美元,占比17.7%;商品ETF规模约 1794 亿美元,占比 1.6%;其他类ETF规模约 7506 亿美元,占比6.5%。全球ETF市场规模首次突破11万亿美元,全年资金净流入接近万亿美元。截至2023年底,全球挂牌交易的ETF资产总规模达11.61万亿美元,较2022年底增长21.83%。

(二)将REITs纳入沪深港通

截至24年4月19日,港交所REITS有11只,市值1138亿港币;沪深两市REITS有36只,合计市值1019亿元,对比来看,沪深两市REITS市值略小于港交所。

为什么强调REITS入通?

国务院刚发布的“国九条”多处提及了推动不动产投资信托基金(REITs)市场高质量发展,包括研究制定不动产投资信托基金管理条例、落实并完善不动产投资信托基金等税收政策。

推动REITS发展,主要在于我国基础设施存量规模较大,目前开发用作底层资产的占比尚小,而REITs作为一种权益型投资工具,有助于盘活存量资产,将REITS入通,有助于调动资金入市,带动REITS交易活力。根据wind数据,固定资产投资完成额中基础设施在2017年12月31日约为17万亿元,而现行36只REITS的市值约1000亿人民币,占比尚小。

2024年3月,沪深两市REITS月度成交额去到历史高位,达到103亿元,增速明显。

(三)支持人民币股票交易柜台纳入港股通

港交所于2023年6月19日推出双柜台模式及双柜台庄家机制。双柜台模式及庄家机制将有助推动人民币计价证券在香港的交易及结算。

截至24年1月12日,根据港交所数据,申请人民币双柜台的香港上市公司共有24家。但值得一提的是,人民币柜台自成立以来,成交额相对较小,且南向通成交额与汇率变化关系并不明显。

(四)优化基金互认安排

根据2015年公布的《香港互认基金管理暂行规定》,香港互认基金在内地公开销售,应当符合以下条件并经中国证监会注册:(1)依照香港法律在香港设立和运作,经香港证监会批准公开销售,受香港证监会监管;(2)管理人是在香港注册及经营,持有香港资产管理牌照,未将投资管理职能转授予其他国家或者地区的机构,最近3年或者自成立起未受到香港证监会的重大处罚;(3)采用托管制度,信托人、保管人符合香港证监会规定的资格条件;(4)基金类型为常规股票型、混合型、债券型及指数型(含交易型开放式指数基金);(5)基金成立1年以上,资产规模不低于2亿元人民币(或者等值外币),不以内地市场为主要投资方向,在内地的销售规模占基金总资产的比例不高于50%。

为什么优化互认基金?

互认基金自落地以来,南北分化明显,“南冷北热”。本次措施中提及推动适度放宽互认基金客地销售比例限制,截至2024年2月底,香港基金内地发行累计销售额在1023亿元,内地基金香港发行累计销售在42亿元,南北下互认基金销售规模差距较大,而通过扩大销售比例,有望实现南向互认放大销售规模。

(五)支持内地行业龙头企业赴香港上市

2023年初中国证监会公布《境内企业境外发行证券和上市管理试行办法》,根据中国证监会数据,境外上市备案管理制度规则发布实施一年来,已有72家企业完成赴港首次公开发行(IPO)备案。

为什么要推动香港IPO市场?

通过复盘港交所历史估值,港交所历史估值上扬通常伴随活跃的IPO市场,因此强化内地企业赴港上市有望搭建估值支撑,提振香港市场关注度。

四、政策展望

(一)调整港股通股息税

由于两地结算在投资者名录的穿透程度不同,因此在港股通股息税的收取上有所不同,基本安排如下:

相较于A股的股息税收取,内地投资者投资港股股息税较高,但受宏观环境影响,高股息资产受关注增加明显,2023年1月作为起点,恒生港股通高股息低波动指数累计收益率明显由于优于恒生指数累计收益率,因此,若适当压降港股通股息税有望带动推动南向资金增长。

(二)强化金融衍生品布局

2024年3月两会期间,全国人大代表、香港证监会主席雷添良建议在香港推出更多以内地资产为标的的金融衍生产品。如推出更多A股股指期货,与现有的MSCI中国A50互联互通指数期货形成互补。这些衍生品可丰富香港的离岸风险管理工具箱,帮助国际投资者更好地管理其内地资产组合风险,从而进一步吸引国际资金长期投资中国内地市场。

在强化南向基金互认、加大内地企业赴港上市以及REITS入通等背景下,叠加更健全的衍生品风险管理工具有助于进一步推动港交所发挥超级连接人角色。港交所现现行衍生品品种较为健全,但由于大宗商品定价权基本在海外的原因,商品期货期权发展较慢,强化金融期货发展既有利于多元化港交所产品,又有利于辅佐其他人民币产品交易。

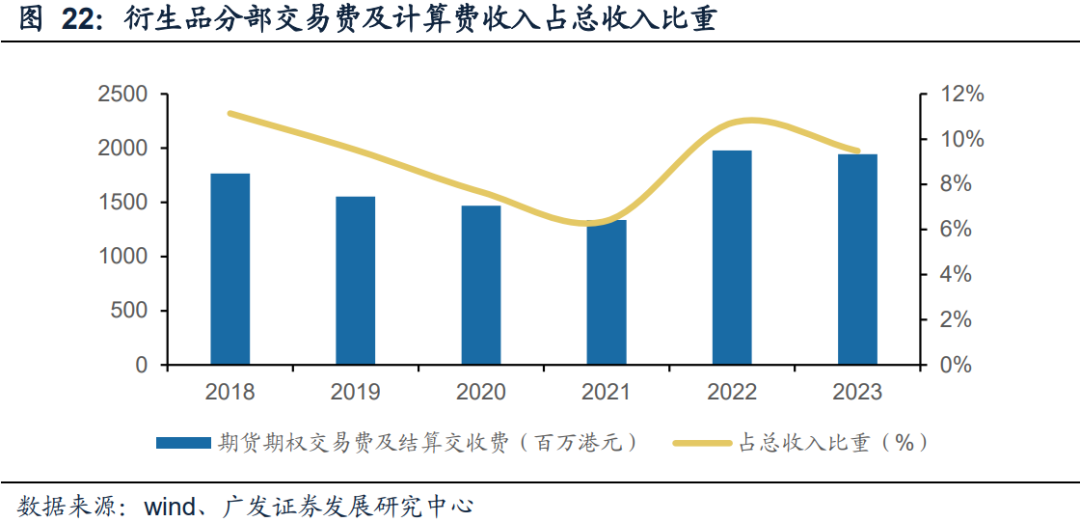

从公司的角度来说,港交所期货期权成交额回暖且收入贡献有所增加,强化衍生品发展有助于巩固港交所业绩,且从历史推出的产品来看,传统指数产品的成交量较为平稳,新产品成交量增长较为明显。且债券通北向通2023年平均每日成交金额再创新高,达人民币400亿元,较2022年上升24%,债券通的发展同样会强化连风险管理产品需求。

指数类衍生品业务与国际交易所对比:根据WFE2021年数据,港交所股指类期权期货成交量分别为日交所的94.86%、35.73%。分别为韩交所的3.17%、85.03%,分别为德交所Eurex的6.59%、23.50%。港交所2020年5月与MSCI Limited签订协议。根据协议,MSCI同意授权港交所使用MSCI亚洲及新兴市场股票指数,根据有关指数在期交所初步推出37只期货及期权合约。

(一)政策落地不及预期

本轮所提措施落地节奏及力度可能低于预期。

(二)海外宏观利率上行带来港市经济下行风险

经济下行超预期影响市场景气情况,可能导致成交量萎缩。

(三)新业务拓展不及预期等

新的产品推出速度较慢或内地企业赴港上市积极性较低等。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)