炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

摘要:

一、本周聚焦油运:VLCC运价大幅跳涨,俄成品油临时禁令出台。

1、VLCC中东航线涨幅显著,看好油运旺季弹性。

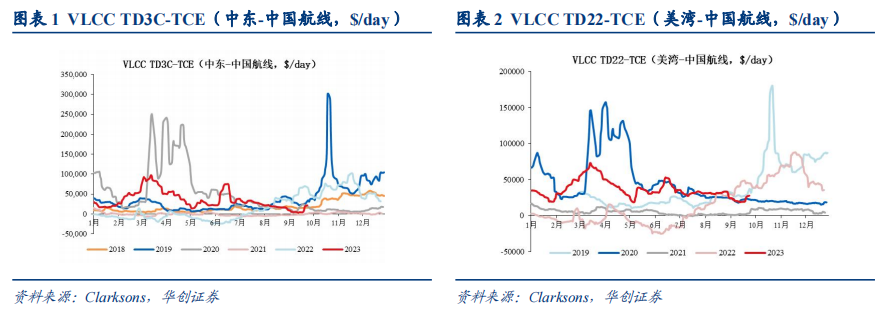

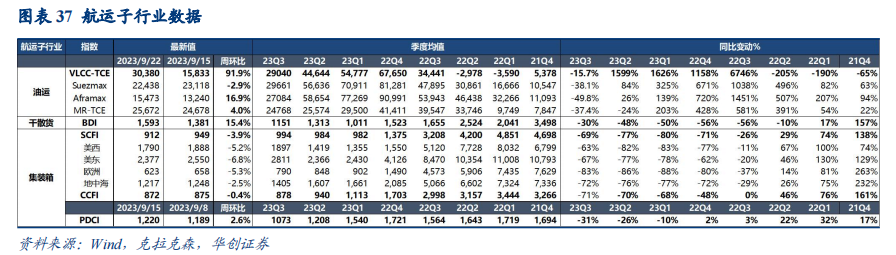

1)截至9月22日,克拉克森VLCC-TCE指数3万美元,周环比+91.9%;其中,TD3C-TCE(中东-中国航线)指数收于1.4万美元/天,周环比+265.7%,月环比-16.8%,周涨幅明显;TD22-TCE(美湾-中国航线)指数收于2.4万美元/天,周环比+28.8%,月环比-22.9%。

2)VLCC运价大幅回暖,中东区域涨幅最为显著。伴随VLCC中东航线10月上旬货盘逐渐进场,刺激运价持续上行。

2、持续强调VLCC高确定性的供给逻辑。

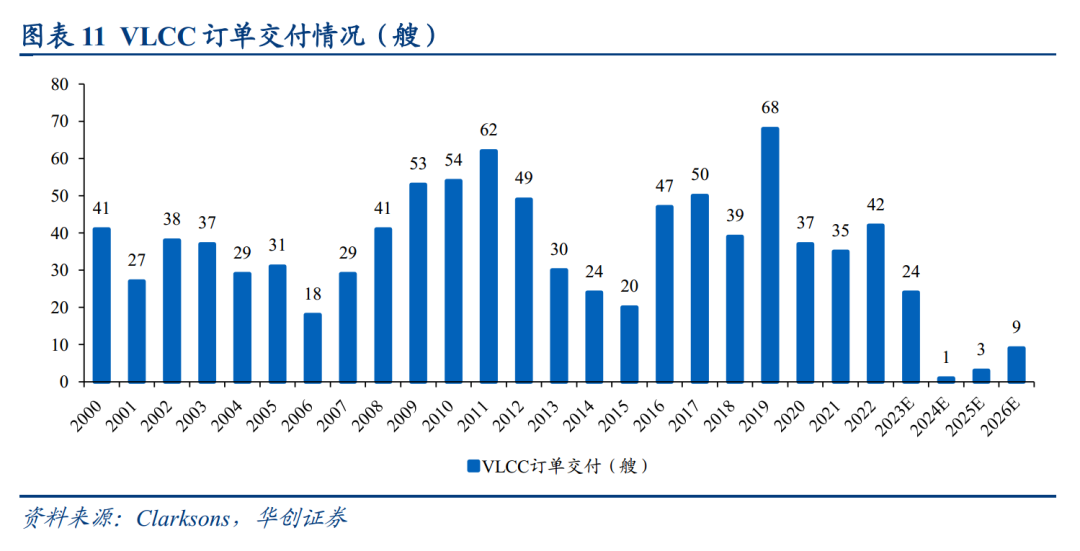

23年Q3行业下单VLCC共计12艘,交付时间均在25年下半年以后。根据当前新船交付节奏,预计23~26年分别交付24、1、3、9艘,截至23年9月已交付20艘,新船交付自23Q4起极为有限。

3、俄罗斯宣布成品油出口临时禁令。

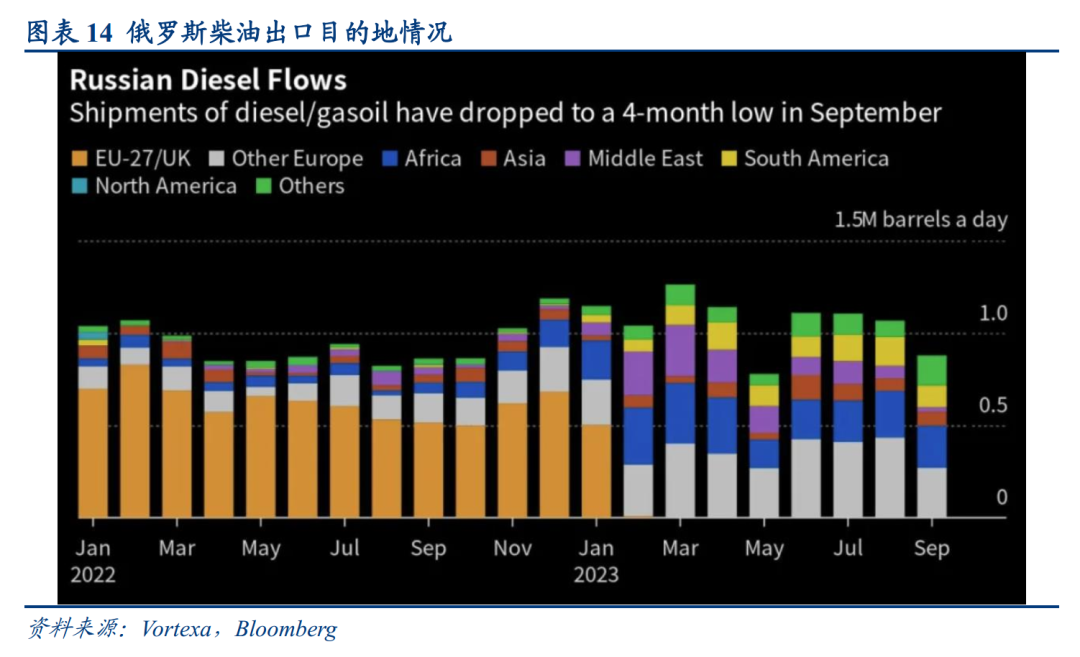

9月21日,俄罗斯政府宣布暂时禁止向四个前苏联国家以外的所有国家出口汽油和柴油。作为全球最大的柴油海运出口国,此次禁令或将延续全球柴油供应紧张态势,推高柴油裂解价差,从而增加其余国家成品油出口量,后续关注中国成品油出口配额情况。

4、投资建议:看好油运大盈利周期逻辑,重点推荐招商轮船、中远海能。

二、行业数据跟踪:

1、航空客运:

近7日民航国内旅客量恢复至101%,平均含油票价超19年12%;

2、物流保通保畅:

邮政快递业务量周环比微跌;

3、航空货运:

本周浦东出境航空货运价格指数环比上升、香港环比下降;

4、航运:

油运VLCC-TCE大幅跳涨,MR太平洋指数继续回升;BDI涨幅扩大;集运SCFI跌幅收窄,内贸集运PDCI连续6周反弹。

三、市场回顾。

交运板块周涨跌持平,跑输沪深300指数0.8pct。

四、投资建议:配置防御,蓄力进攻。

1、高股息资产持续推荐。

结合市场环境与投资者结构,我们持续推荐高股息资产,但我们强调寻求“增强”属性。近期我们强推赣粤高速,持续推荐招商公路,关注唐山港。

2、持续看好航空+油运:顺周期双子星。

1)航空:我们认为Q3起,我国航空业真正步入盈利大周期起点。重点推荐中国国航大航弹性;业绩确定性高的春秋航空。

2)油运:强周期代表性行业,巨大价格弹性空间。我们持续强调VLCC高确定性的供给逻辑;四季度传统旺季,需求预期有新增看点;重点推荐招商轮船、中远海能。

3、我们认为2000亿市值左右的顺丰值得重视。

强调观点,公司经营质量扎实向上,价值白马蓄势待发。

1)估值底部:对应24年PE不到20倍,为公司上市以来的估值底部。

2)积极行动:聚焦核心主业,持续内部挖潜,经营底盘愈发夯实。

3)下一步看鄂州:我们认为,从鄂州国际货运航线的开拓进展速度中,可发现海外在用实际行动看好鄂州潜力,我们持续看好围绕鄂州进一步打造国内-国际双循环,有望助力公司生态体系再次飞跃。

4、我们建议关注三季报ToB物流企业的盈利状况,我们预期或迎来好转。如危化品物流企业等。

风险提示:人民币大幅贬值,经济出现下滑等。

正文:

一、聚焦油运:VLCC 运价大幅跳涨,俄成品油临时禁令出台

(一)VLCC 中东航线涨幅显著,看好油运旺季弹性

1)VLCC 市场:

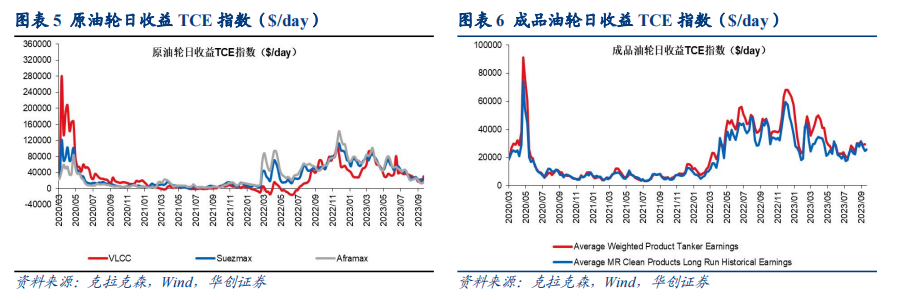

截至9月22日,克拉克森VLCC-TCE指数3.0万美元,周环比+91.9%;其中,TD3C-TCE(中东-中国航线)指数收于1.4万美元/天,周环比+265.7%,月环比-16.8%,周涨幅明显,但目前运价绝对值仍处于低位;TD22-TCE(美湾-中国航线)指数收于2.4万美元/天,周环比+28.8%,月环比-22.9%。TD3C、TD15航线(西非-中国)WS运价环比+21%、+14%至44.3、48.5点;带脱硫塔VLCC-TCE指数值本周为3.6万美元/天,周环比+78%。

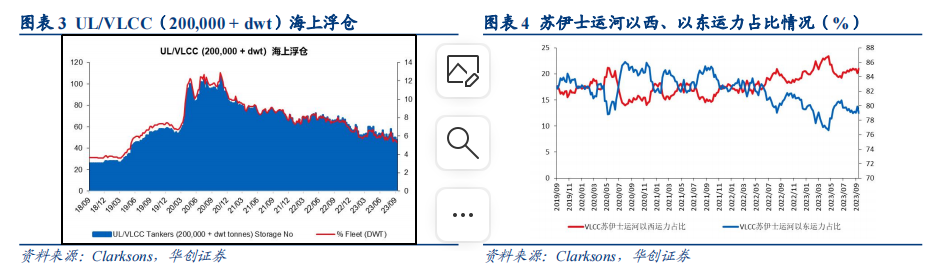

根据Clarksons统计(9月15日),VLCC海上浮仓48艘,周环比-2艘。

VLCC波斯湾预计4周内到港船数(VLCCs Due in Gulf in 4 weeks)109艘,周环比-5%、月环比-25%。波斯湾本月内在港船数6艘,周环比+200%、月环比+20%。VLCC苏伊士以西、苏伊士以东运力占比分别为21.0%、79.0%,周环比+0.9pts、-0.9pts。

本周VLCC运价大幅回暖,中东区域涨幅最为显著。伴随VLCC中东航线10月上旬货盘逐渐进场,刺激运价持续上行,中东短航线和西非长航线的TCE价差逐渐开始缩小,WS点位差较先前收窄明显。

(2)阿芙拉、苏伊士油轮市场:

阿芙拉型油轮日收益TCE指数环比上升,收于1.5万美元/天,周环比+17%、月环比-40%;苏伊士型环比下跌,收于2.2万美元/天,周环比-3%、月环比-22%。

随着原油制裁落地,中小原油轮运距逻辑进一步兑现,受益于欧洲寻求中东、美湾等进口来源替代,俄罗斯出口替代至印度等,运距逐步拉升、吨海里需求增加,以及老旧船二手交易导致合规运力阶段性退出等,运价上行至相对景气区间震荡。

TD 20航线(西非-欧陆)收于1.6万美元/天,周环比+3%。TD 25(美湾-英国/欧陆)、TD 7(北海-英国/欧陆)、TD 19(土耳其-法国)TCE本周收于0.8、-0.2、0.9万美元/天,周环比-29%、+112%、+103%。TD 9(加勒比海-美湾)TCE本周收于0.0万美元/天,周环比-104%。

涉俄航线,苏伊士油轮TD6(黑海/地中海航线,Novorossiysk港-意大利奥古斯塔港)TCE为0.8美元/天,周环比+14%。

(3)成品油轮市场:

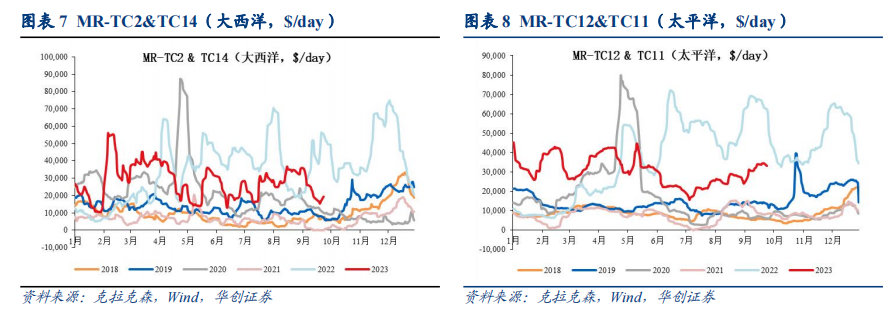

克拉克森成品油轮平均日收益TCE指数(9月15日)环比上涨,收于2.9万美元/天,周环比+2%、月环比-2%。MR成品油轮TCE指数本周为2.6万美元/天,周环比+4%、月环比-8%。

BCTI太平洋市场、大西洋市场本周TCE指数分别为3.4、1.7万美元/天,周环比+4%、-16%,月环比+21%、-51%。

本周MR成品油轮TCE指数反弹,MR太平洋指数继续上涨。8月底,中国成品油第三批出口配额落地,数量共计1200万吨,截至目前全年成品油出口配额累计较22年全年增加274万吨,出口管制进一步松动。

国内成品油轮船东主要经营航线来看,TC7(新加坡至澳洲)、TC11(韩国至新加坡)本周分别为3.3、2.5万美元/天,周环比+6%、+0%,月环比+50%、+72%。

(二)持续强调高确定性的供给逻辑

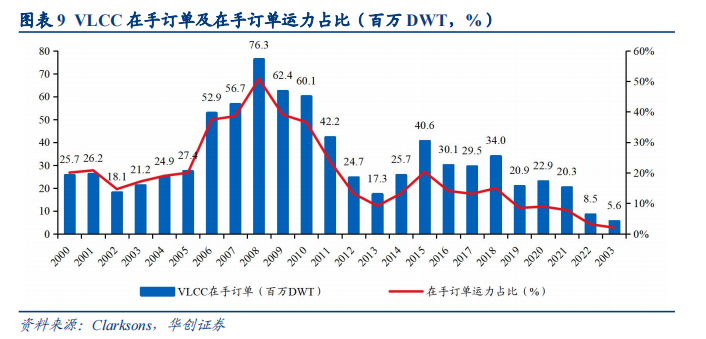

根据Clarksons数据,截至2023年9月,原油轮整体船队在手订单运力占比为3.9%,其中VLCC在手订单为560.0万DWT,在手订单运力占比总运力仅为2.0%,仍处于历史相对低位。

23年Q3行业下单VLCC共计12艘,交付时间均在25年下半年以后。根据当前新船交付节奏,预计23~26年分别交付24、1、3、9艘,23年截至9月已交付20艘,新船交付自23Q4起极为有限。

招商轮船下单全球首艘甲醇双燃料VLCC订单。9月14日,招商轮船公告以1.075亿美元的净船价,在大连船厂下单全球首艘甲醇双燃料VLCC订单,预计交付时间为2025年12月。根据公告,该船舶将同时安装脱硫塔以及轴带发电机,是公司践行“碳中和”以及绿色航运发展趋势的举措。目前中国对于甲醇燃料船舶的应用已经覆盖主流船型,根据DNVAFI的数据,当前全球甲醇双燃料船舶(订单+现有船)已达204艘,未来对于船用甲醇燃料的需求或将大幅提升。

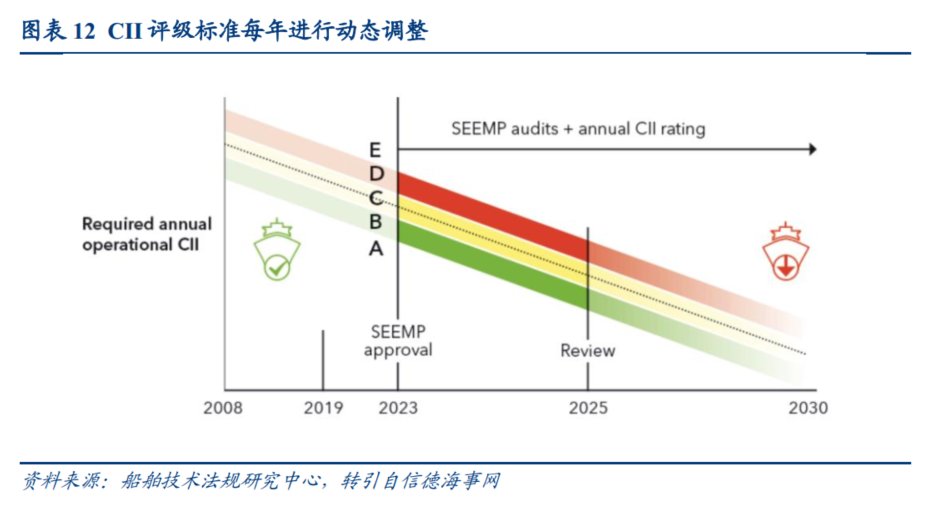

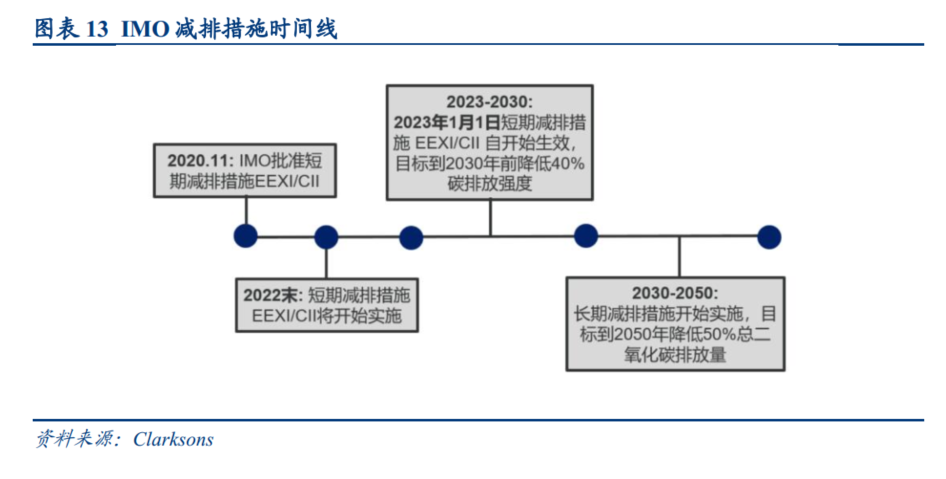

环保政策正式生效,进一步加速老船退出,制约油运有效供给。2023年1月1日起,EEXI和CII强制生效,与EEXI的一次性船舶参数技术认证不同,CII每年都会基于上一年的采集数据进行测算,根据折减率确定当年的CII评级标准,评定船舶的A~E等级。根据IMO相关政策,获得E等级一年的船舶或连续三年获得D等级的船舶,都必须提出改善其等级的计划,并记录在船舶的船舶能效管理计划(SEEMP)中。伴随新造船整体营运效率的提升,评级标准将会逐年提高,迫使船东加速淘汰低能效的老船,未来老船退出进程有望加速。

考虑未来全球双碳目标,IMO、欧盟均已设立相关环保政策,推动船东使用环保动力燃料,目前可供选择的替代燃料包括LNG、甲醇、氢、氨等,而船东对新造船舶的动力选择仍不确定,因此普遍谨慎预期油运长期需求,下单意愿不足。

(三)俄罗斯宣布成品油出口临时禁令

事项:9月21日,俄罗斯政府宣布对汽油和柴油出口实施临时禁令,暂时禁止向四个前苏联国家以外的所有国家出口汽油和柴油,以稳定其国内市场燃油价格。该禁令自9月21日起生效,没有最终期限。

俄罗斯是全球柴油的主要供应国。根据Vortexa数据,截至2023年9月,俄罗斯日均出口超100万桶柴油类成品油,是全球最大的海运出口国。自8月中旬以来,俄罗斯遭遇柴油短缺,柴油价格显著上行,推动国内总体CPI抬升。9月以来,俄罗斯日均柴油出口量显著下滑,跌至近4个月最低水平。

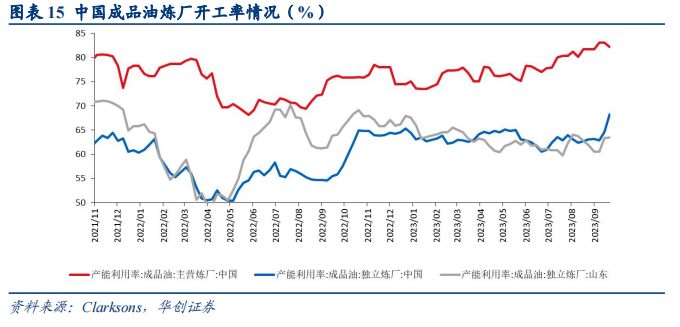

柴油裂解价差或将扩大,后续关注中国成品油出口配额情况。9月是俄罗斯炼厂检修高峰,预计在9月下半月至10月中旬达到峰值,未来柴油产量将持续受到限制,若全球柴油延续供不应求态势,将进一步推高柴油裂解价差,从而增加其余国家成品油出口量及运距。截止9月15日,中国主营炼厂成品油产能利用率为82.2%,后续关注国内出口配额情况。

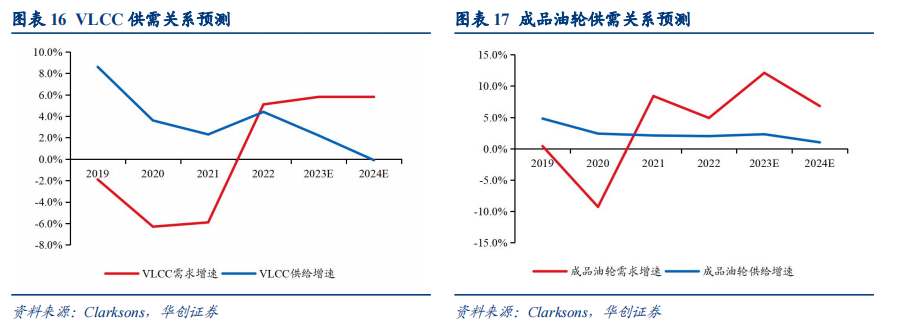

预计未来两年油运需求增速将快于供给增速。根据Clarksons9月预测数据,2023~2024年VLCC需求增速为5.8%、5.8%,供给增速为2..2%、-0.1%,未来行业运力将收缩,供需差有望进一步扩大;上调2023~2024年成品油轮需求增速至12.1%、6.8%,供给增速为2.3%、1.0%。总体来看,预计未来两年油运行业需求增速将快于供给增速,供需关系改善具备较强确定性,有望给运价带来向上弹性。

二、行业数据更新

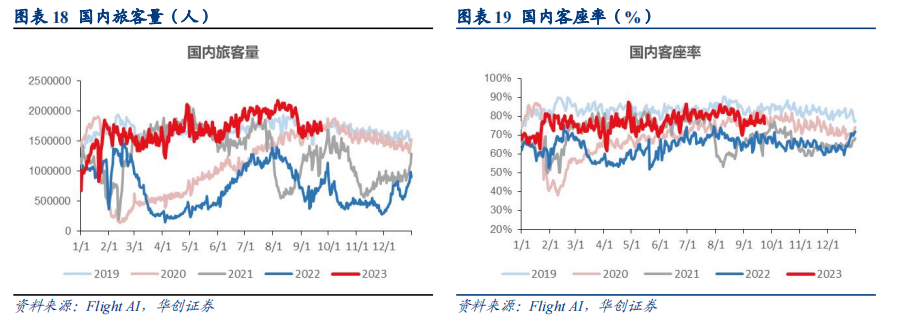

(一)航空客运:近7日民航国内旅客量恢复至101%,平均含油票价超19年12%

1)近7日民航国内旅客量恢复至101%,周环比+1%;客座率78%,周环比持平。

据Flight AI统计,9月23日,民航国内发送量158万,较19年-2%(数据周对齐),含经停(经停计2次)为167万,较19年-3%,客座率76%,较19年-7pts;7日平均旅客量163万,周环比+1%,较19年+1%,含经停为172万,较19年-1%,平均客座率78%,周环比+0pts,较19年-6pts。未来一周,预测日均旅客量189万,周环比+10%。

跨境旅客:近7日恢复至19年同期48%。

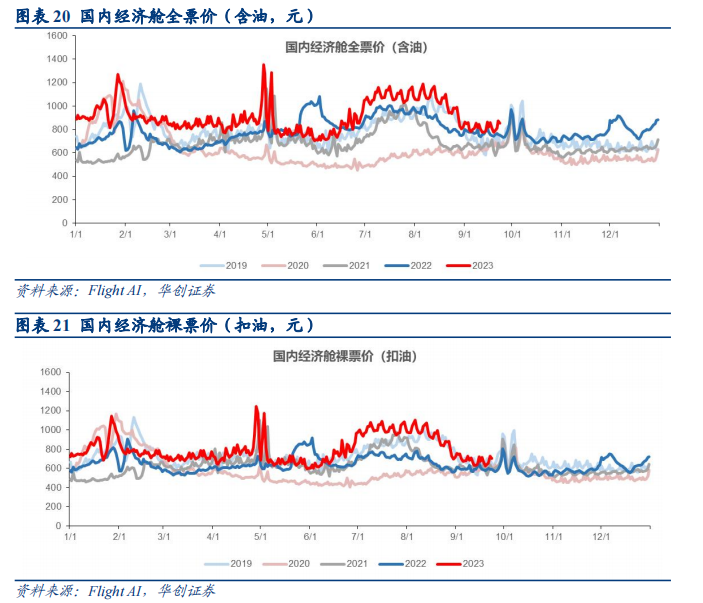

2)近7日含油票价超19年12%。

9月23日,民航全票价同比+15%,较19年同比+3%;裸票价同比+22%,较19年-9%;

民航7日市场平均全票价825元,环比上周+2%,同比+10%,较19年同比+12%;平均裸票价676元,环比上周+1%,同比+15%,较19年同比-2%。

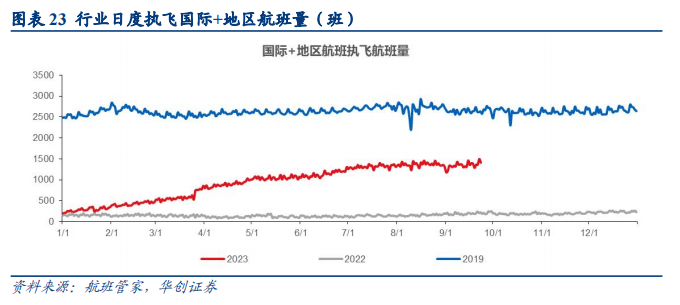

3)民航国内航班量恢复至105.1%,国际航班恢复至49.9%。

2023年9月23日,民航国内执飞航班量12666班,较22年同比+83.6%,恢复至19年的103.1%。7日移动平均,民航国内执飞航班量12733班,较22年同比+98.6%,恢复至19年的105.1%,周环比+0.9%。

2023年9月23日,民航国际(含港澳台)执飞航班量1405班,较22年同比+628.0%,恢复至19年的51.8%。7日移动平均,民航国际(含港澳台)日均执飞航班量1378班,较22年同比+554.2%,恢复至19年的51.7%,周环比+1.9%。其中,国际航班量恢复至19年的49.9%,地区航班量恢复至19年的61.4%。

(注:以上数据均为周对齐,如:23年8.5对齐19年8.10)

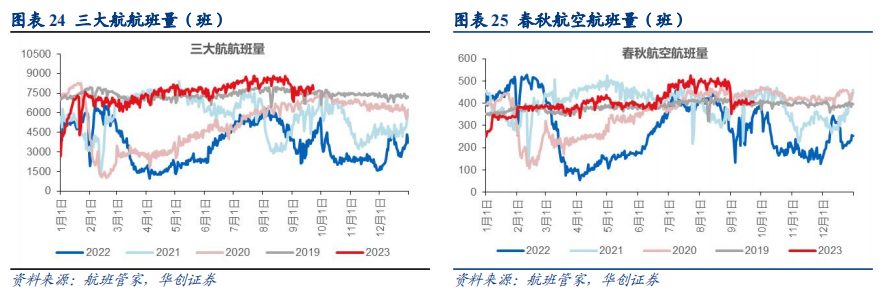

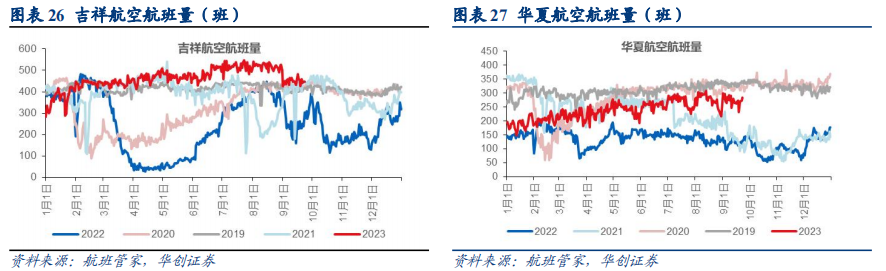

4)分航司看:航班量同环比提升

最新9月23日,三大航航班量恢复至19年102.2%,春秋恢复至19年101.0%,吉祥恢复至19年105.9%,华夏恢复至19年85.3%。

月初至今:

a)同比2022年:9月1~22日三大航航班量同比+126.1%,春秋同比+47.3%,吉祥同比+79.4%,华夏同比+128.1%。

b)相较于2019年:9月1~22日三大航航班量较19年同期同比+2.9%,春秋同比+0.4%,吉祥同比+9.9%,华夏同比-17.8%。

c)环比8月:9月1~22日三大航航班量较8月均值环比-9.5%,春秋环比-18.9%,吉祥环比-13.5%,华夏环比-0.2%。

2023年以来,三大航航班量同比+91.2%,较19年同比+1.0%;春秋航空同比+34.2%,较19年同比+6.5%;吉祥航空同比+80.0%,较19年同比+10.1%;华夏航空同比+67.3%,较19年同比-22.3%。

(二)物流保通保畅:邮政快递业务量周环比微跌

1)邮政快递业务量:

9月11日-9月17日,邮政快递累计揽收量约27.51亿件,周环比下降0.15%;累计投递量约27.47亿件,周环比下降0.22%。

2)国家铁路运输货物:

9月11日-9月17日,国家铁路累计运输货物7510.1万吨,周环比增长1.86%。

3)全国高速公路货车通行量:

9月11日-9月17日,全国高速公路累计货车通行5759.1万辆,周环比增长1.81%。

4)重点港口:

货物吞吐量:9月11日-9月17日,监测港口累计完成货物吞吐量24735.5万吨,周环比增长2.69%。

集装箱吞吐量:9月11日-9月17日,监测港口累计完成集装箱吞吐量596.3万标箱,周环比增长5.30%。

5)货运航班量:

9月11日-9月17日,民航累计保障航班10.9万班,周环比增长0.63%,其中货运航班3988班,包括国际货运航班2398班,国内货运航班1590班。

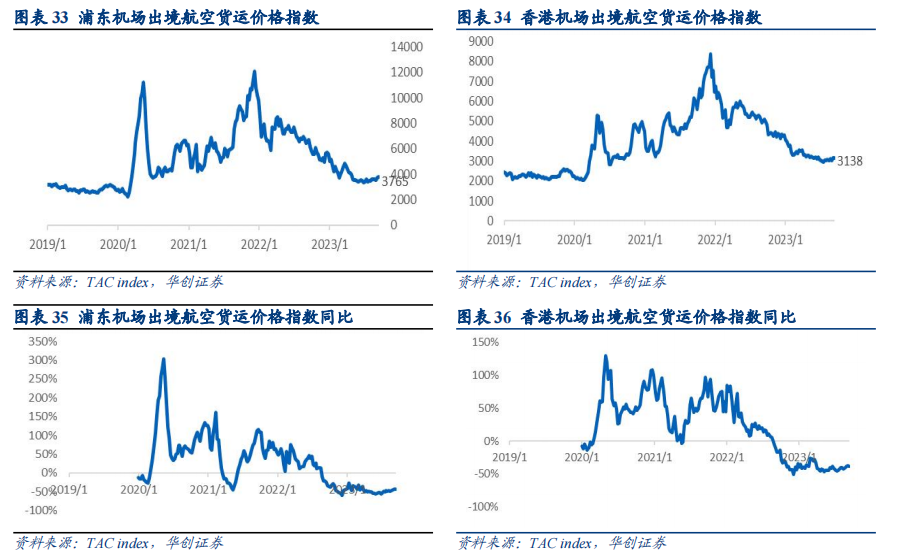

(三)航空货运:本周浦东出境航空货运价格指数环比上升、香港环比下降

9月18日,浦东机场出境航空货运价格指数3765,周环比+1.3%,同比-44.0%。

香港机场出境航空货运价格指数3138,周环比-0.3%,同比-38.3%。

(四)航运:油运VLCC-TCE大幅跳涨,MR太平洋指数继续回升;BDI涨幅扩大;集运SCFI跌幅收窄,内贸集运PDCI连续6周反弹

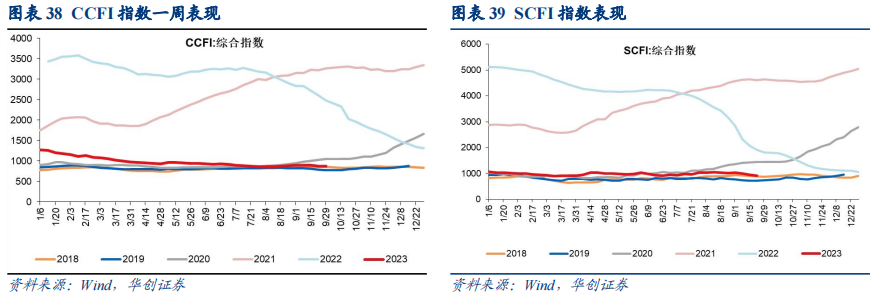

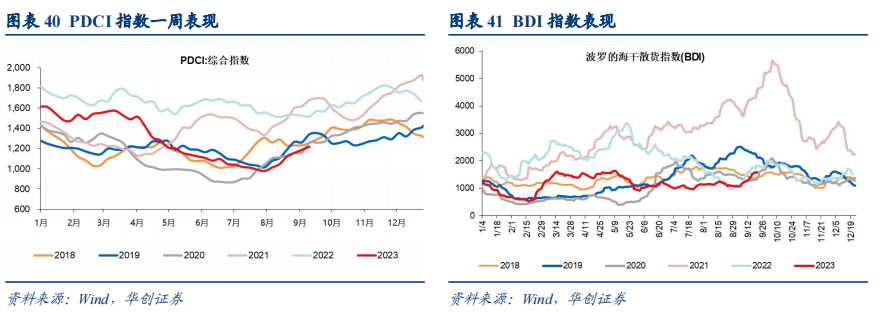

集装箱:截至9月22日,SCFI收于912点,周环比-3.9%,跌幅收窄;其中美西、美东、欧洲、地中海周环比-5.2%、-6.8%、-5.3%、-2.5%;SCFI 2023Q3均值994点,同比-69.0%。CCFI收于872点,周环比-0.4%,跌幅收窄;2023Q3均值878点,同比-70.7%。截至9月15日,PDCI收于1220点,周环比+2.6%,连续6周上涨;2023Q3均值1073点,同比-31%。

此前欧美高库存下受高通胀抑制消费、经济衰退等影响,去库进程缓慢、进口需求低迷,集运干线运价2H22以来整体下跌。今年欧美库存总体回落,美国库销比已接近疫情前水平,Q2起随着停航控制有效运力供给,欧线、美线即期运价反弹回升后保持震荡。

干散货:截至9月22日,BDI周环比+15.4%,收于1593点;2023Q3均值1151点,同比-30.4%。

油运:截至9月22日,VLCC平均TCE指数3.0万美元,周环比+92%;2023Q3均值2.9万美元,同比-16%。带脱硫塔VLCC-TCE为3.6万美元/天,周环比+78%。

1、散运跟踪

1)运价表现:BDI周环比+15.4%,收于1593点;BCI、BPI、BSI分别收于2083、1685、1355点,周环比+30.0%、+1.8%、+11.0%。

2)6月起,由于澳洲铁矿加大发货力度、国内电厂增加澳煤进口、东南亚煤炭需求增加等,BDI运价反弹。

本周BDI大幅反弹,三大船型均有上涨,好望角船型运价涨幅明显,主要系西澳铁矿以及东澳煤炭货盘不断释放所致,市场氛围较好;巴拿马船型运价持续回暖,南美堵港与巴拿马运河拥堵持续,市场运力供给偏紧,运价继续上涨。

2、集运跟踪

根据美国零售商联合会NRF,8月预计23Q3、23Q4同比-9%/+6%;环比+7%/-1%。下调Q3预测0.3%。

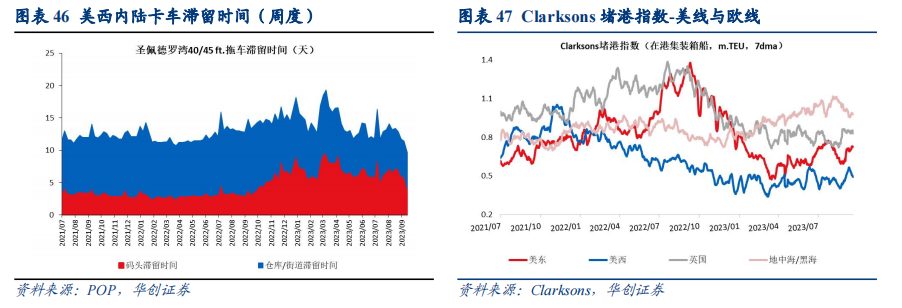

供给跟踪:码头端拥堵缓解释放运力供给,美西内陆拥堵依旧存在。

1) 码头端,根据Clarksons(9月22日)统计,美西、美东、英国、地中海/黑海、东亚地区在港集装箱船运力(拥堵指数)为49、73、83、98、274万TEU,环比上周-9.9%、+4.4%、-2.3%、+2.6%、-5.2%,环比上月-15.9%、-14.7%、-11.5%、+9.2%、+14.7%。

2) 内陆卡车端,圣佩德罗湾40/45 ft.拖车在码头、仓库/街道停留时间分别为4.1、5.5天,美西内陆端周转问题依旧存在。

3) 船舶租金情况,截至9月22日,Clarksons集装箱船租金指数环比上周-1.5%,环比上月-3.9%。

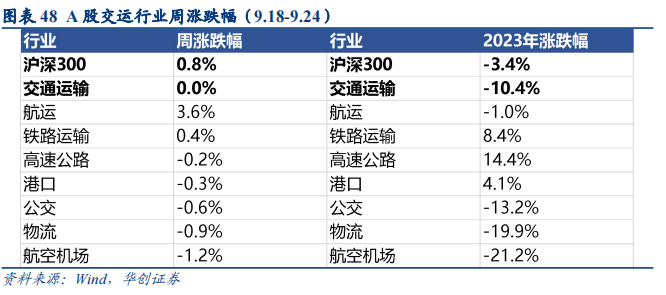

三、市场回顾:交运板块周涨跌持平

市场回顾(9.18-9.24):本周交运板块涨跌基本持平,跑输沪深300指数0.8pct。

子行业中:航运、铁路运输板块分别上涨3.6%、0.4%,高速公路、港口、公交、物流、航空机场板块分别下跌0.2%、0.3%、0.6%、 0.9%、 1.2%。

个股看:招商轮船(+12.7%)、中远海能(+12.2%)、招商南油(+7.1%)、赣粤高速(+4.6%)、粤高速A(+2.9%)涨幅居前;东方嘉盛(-12.7%)、普路通(-10.1%)、上海雅仕(-8.9%)、龙江交通(-5.6%)、东方银星(-5.4%)跌幅居前。

四、投资建议:配置防御,蓄力进攻

1、高股息资产持续推荐。结合市场环境与投资者结构,我们持续推荐高股息资产,但我们强调寻求“增强”属性。

近期我们强推赣粤高速,看好公司:公司主业核心优势,剩余收费年限长,改扩建释放全新增长潜力;毛利率及财务费用均有明确的改善空间;同时,我们认为当前分红比例在行业内相对较低,但存在提升的空间。

此外,持续推荐招商公路(不妨视为公路ETF增强),关注唐山港。

2、持续看好航空+油运:顺周期双子星

1)航空:我们认为Q3起,我国航空业真正步入盈利大周期起点。其一,我们认为23Q3或将迎来全球航司业绩同频共振;其二,我们认为行业供给逻辑清晰,Q3是我国航空业盈利大周期起点,同时,头部航线提价,潜在利润增量可观。

重点推荐中国国航大航弹性;业绩确定性高的春秋航空;当前处于估值底部,三季度有望迎来长期业绩拐点的华夏航空;同时重点关注南方航空、吉祥航空。

2)油运:强周期代表性行业,巨大价格弹性空间

我们持续强调VLCC高确定性的供给逻辑;四季度传统旺季,需求预期有新增看点;重点推荐招商轮船、中远海能。

3、我们认为2000亿市值左右的顺丰值得重视。

强调观点,公司经营质量扎实向上,价值白马蓄势待发。

1)估值底部:对应24年PE不到20倍,为公司上市以来的估值底部。

2)积极行动:聚焦核心主业,持续内部挖潜,经营底盘愈发夯实。

3)下一步看鄂州:我们认为,从鄂州国际货运航线的开拓进展速度中,可发现海外在用实际行动看好鄂州潜力,我们持续看好围绕鄂州进一步打造国内-国际双循环,有望助力公司生态体系再次飞跃。

4、我们建议关注三季报ToB物流企业的盈利状况,我们预期或迎来好转。如危化品物流企业等。

五、风险提示

人民币大幅贬值,经济出现下滑等。

具体内容详见华创证券研究所2023年9月25日发布的报告《交通运输行业周报(20230918-20230924):聚焦油运:VLCC运价大幅跳涨,旺季行情或将展开》

团队荣誉:

2022年:

新财富最佳分析师交通运输仓储行业第四名,

新浪金麒麟最佳分析师交运物流行业第三名,白金分析师;

2021年:

新财富最佳分析师交通运输仓储行业第四名,

水晶球最佳分析师交通运输行业第三名,

新浪金麒麟最佳分析师交运物流行业第三名,

上证报最佳分析师交运仓储行业第三名,

金牛奖最佳行业分析团队交通运输行业第二名,

21世纪金牌分析师评选交通物流行业第二名;

2020年:

新财富最佳分析师交通运输仓储行业第四名,

水晶球最佳分析师交通运输行业第二名,

新浪金麒麟最佳分析师交运物流行业第三名,

上证报最佳分析师交运仓储行业第三名,

金牛奖最佳行业分析团队交通运输行业第一名,

21世纪金牌分析师评选交通物流行业第四名;

2019年:

新财富最佳分析师交通运输仓储行业第四名,

上证报最佳分析师交运仓储行业第三名,

新浪金麒麟最佳分析师交运物流行业第四名,

水晶球最佳分析师交通运输行业第五名,

金牛奖最佳行业分析团队交通运输行业第二名。

法律声明:

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)