炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

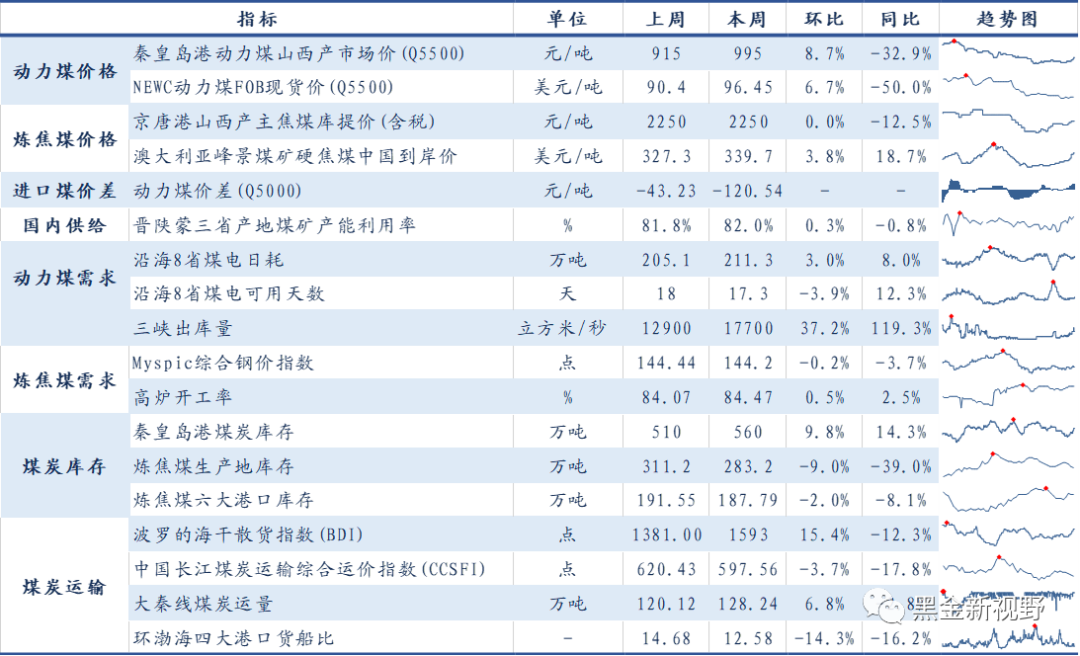

本周产地煤价明显上涨。截至9月22日,陕西榆林动力块煤(Q6000)坑口价1065.0元/吨,周环比上涨85.0元/吨;内蒙古东胜大块精煤车板价(Q5500)855.0元/吨,周环比上涨59.0元/吨;大同南郊粘煤坑口价(含税)(Q5500)831.0元/吨,周环比上涨76.0元/吨。

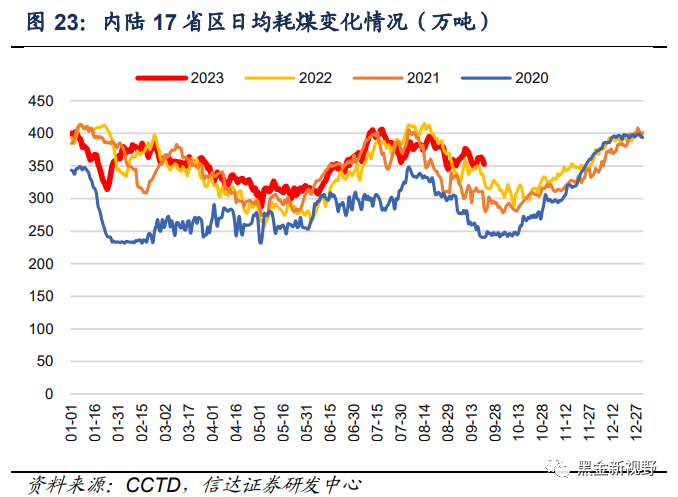

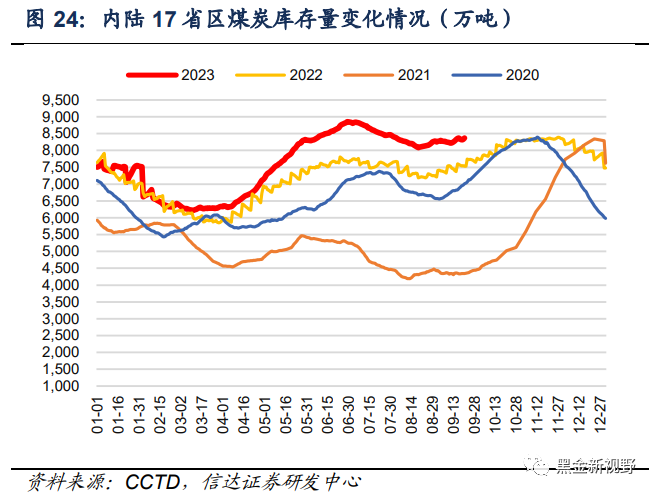

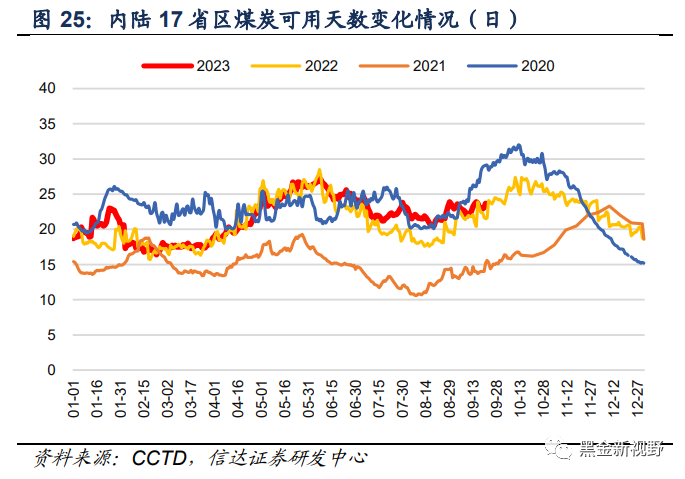

内陆电厂日耗小幅上升。截至9月22日,本周秦皇岛港铁路到车5828车,周环比下降0.90%;秦皇岛港口吞吐43.6万吨,周环比下降2.02%。国内重要港口(秦皇岛、曹妃甸、国投京唐港)周内库存水平均值1130.4万吨,较上周的1064.00万吨上涨66.4万吨,周环比增加6.24%。截至9月21日,内陆十七省煤炭库存8369.50万吨,较上周上升87.90万吨,周环比增加1.06%;日耗为352.90万吨,较上周上升1.40万吨/日,周环比增加0.40%;可用天数为23.7天,较上周上升0.10天。

国际动力煤价格涨跌互现。港口动力煤:截至9月22日,秦皇岛港动力煤(Q5500)山西产市场价995.0元/吨,周上涨80.0元/吨。截至9月20日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格96.5美元/吨,周环比上涨6.1元/吨;ARA6000大卡动力煤现货价125.0美元/吨,周环比下跌1.0美元/吨;理查兹港动力煤FOB现货价109.0美元/吨,周环比上涨15.0元/吨。

焦炭方面:成本压制下焦炭产量下降 焦炭供需结构继续收紧。根据煤炭资源网,截至2023年9月22日,汾渭CCI吕梁准一级冶金焦报2010元/吨,周环比上涨100元/吨。港口指数:CCI日照准一级冶金焦报2260元/吨,周环比上涨80元/吨。综合来看,焦炭市场继续强势运行,山西部分焦企对焦炭开启第二轮提涨,本轮涨幅为100-110元/吨。由于近日原料煤价格再次大幅跳涨,焦企成本线不断抬升,即期利润倒挂严重,中西部地区焦企因亏损限产现象增多,供应端产量小幅下降。需求方面,现阶段成材低库存状态下钢厂生产积极性旺盛,个别仍有复产现象,日耗继续增加,采购需求较强。目前焦炭资源较为紧张,成本推动下,焦价仍有继续上涨预期,后期继续关注钢厂补库进度及原料煤价格走势。

焦煤方面:补库需求仍存 煤价延续偏强。根据煤炭资源网,截止9月22日, CCI山西低硫指数2310元/吨,日环比上涨112元/吨;CCI山西高硫指数2100元/吨,日环比上涨20元/吨;灵石肥煤指数2050元/吨,日环比持平。产地安全检查形势依然严峻,叠加主产地部分大矿因自身原因产量下滑,供应端短期紧张格局难有明显改善,临近国庆,下游焦企仍以积极补库为主,煤价整体偏强运行,个别竞拍价格略有回落。

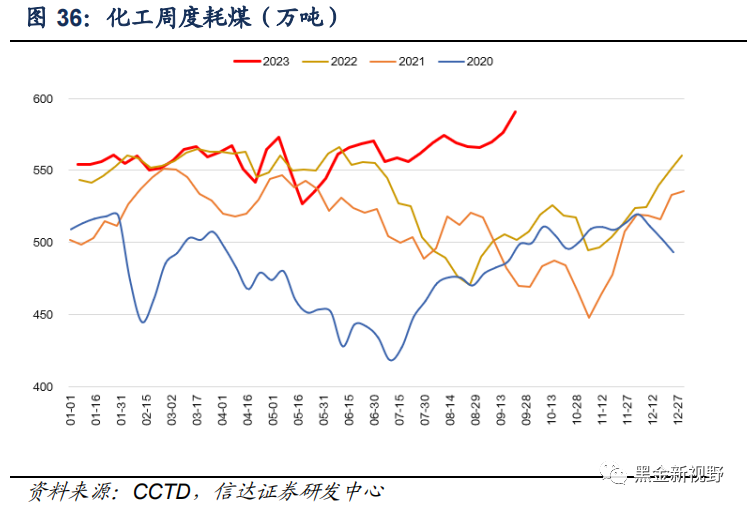

我们认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段逢低配置煤炭板块正当时。供给端,国家矿山安监总局重点安排部署“中秋”“十一”双节期间煤矿安全防范工作,晋陕蒙新等主产地安监力度持续偏紧,尤其是陕西地区连续发布多份煤矿停产整顿公告,阶段性产地供给收缩或将延续至10月中旬;同时因坑口与港口价格倒挂,发运至港口煤炭量有所下降,港口库存已去库至去年同期水平。需求端,电煤日耗随高温天气已过而环比下降,亦属于传统淡旺季的自然切换,电厂库存相对高位抑或是能源保供背景下的新常态,反观非电需求尤其是化工耗煤依旧旺盛(截至9月22日,化工周度耗煤为590.74万吨,较上周上升14.10万吨/日,周环比增加2.45%)。价格端,煤炭市场仍旧偏强,截至9月22日,CCTD环渤海5500K动力煤现货参考价收于984元/吨,同比上周+64元/吨,且周内曾再次站上1000元/吨。值得关注的是,短期煤价虽有震荡调整,但在安全强监管导致产地煤炭供给收缩背景下,叠加煤炭非电需求环比改善,煤价下行空间有限,煤炭市场整体仍有望偏强运行。总体上,能源大通胀背景下,未来3-5年煤炭供需偏紧的格局仍未改变,优质煤炭企业依然具有高壁垒、高现金、高分红、高股息的属性,叠加煤价筑底推动板块估值重塑,板块投资攻守兼备且具有高性价比,再度提示板块逢低配置。

投资建议:结合我们对能源产能周期的研判,可以认为在全国煤炭增产保供的形势下,煤炭供给偏紧、趋紧形势或将持续整个“十四五”乃至“十五五”,或需新规划建设一批优质产能以保障我国中长期能源煤炭需求。在煤炭布局加速西移、资源费与吨煤投资大幅提升背景下,经济开发刚性成本的抬升有望支撑煤炭价格中枢保持高位,叠加煤炭央国企资产注入工作已然开启,愈加凸显优质煤炭公司盈利与成长的高确定性。当前,煤炭板块具有高业绩、高现金、高分红属性,叠加行业高景气、长周期、高壁垒特征,以及低估值水平和一二级估值倒挂,煤炭板块投资攻守兼备。我们继续全面看多煤炭板块,继续建议关注煤炭的历史性配置机遇。自下而上重点关注:一是内生外延增长空间大、资源禀赋优的兖矿能源、陕西煤业、广汇能源、山煤国际、晋控煤业等;二是央改政策推动下资产价值重估提升空间大的煤炭央企中国神华、中煤能源等;三是全球资源特殊稀缺的优质冶金煤公司平煤股份、淮北矿业、山西焦煤、潞安环能、盘江股份等;四是建议关注可做冶金喷吹煤的无烟煤相关标的兰花科创、华阳股份等,以及新一轮产能周期下煤炭生产建设领域的相关机会,如天地科技、天玛智控等。

风险因素:重点公司发生煤矿安全生产事故;下游用能用电部门继续较大规模限产;宏观经济大幅失速下滑。

✦

✦

一、 本周核心观点及重点关注:煤价震荡有底,再度提示煤炭板块逢低配置

二、本周煤炭板块及个股表现:煤炭板块劣于大盘

三、煤炭价格跟踪:动力煤价格小幅上涨

四、煤炭供需跟踪:煤电日耗环比上升

五、 煤炭库存情况:动力煤港口煤炭库存小幅上升

六、 天气情况:华西地区多降雨,冷空气将影响北方地区

七、上市公司估值表及重点公告

八、本周行业重要资讯

九、风险因素

✦

一、本周核心观点及重点关注

✦

重要指标前瞻

资料来源:ifind,煤炭资源网,煤炭市场网,信达证券研发中心 注:红色点为高点。因数据披露频度、日期不一致,因此按周变动展示。

本周核心观点

我们认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段逢低配置煤炭板块正当时。供给端,国家矿山安监总局重点安排部署“中秋”“十一”双节期间煤矿安全防范工作,晋陕蒙新等主产地安监力度持续偏紧,尤其是陕西地区连续发布多份煤矿停产整顿公告,阶段性产地供给收缩或将延续至10月中旬;同时因坑口与港口价格倒挂,发运至港口煤炭量有所下降,港口库存已去库至去年同期水平。需求端,电煤日耗随高温天气已过而环比下降,亦属于传统淡旺季的自然切换,电厂库存相对高位抑或是能源保供背景下的新常态,反观非电需求尤其是化工耗煤依旧旺盛(截至9月22日,化工周度耗煤为590.74万吨,较上周上升14.10万吨/日,周环比增加2.45%)。价格端,煤炭市场仍旧偏强,截至9月22日,CCTD环渤海5500K动力煤现货参考价收于984元/吨,同比上周+64元/吨,且周内曾再次站上1000元/吨。值得关注的是,短期煤价虽有震荡调整,但在安全强监管导致产地煤炭供给收缩背景下,叠加煤炭非电需求环比改善,煤价下行空间有限,煤炭市场整体仍有望偏强运行。能源大通胀背景下,未来3-5年煤炭供需偏紧的格局仍未改变,优质煤炭企业依然具有高壁垒、高现金、高分红、高股息的属性,煤炭板块投资攻守兼备且具有高性价比,建议积极把握阶段性调整带来的底部配置机会。

结合我们对能源产能周期的研判,可以认为在全国煤炭增产保供的形势下,煤炭供给偏紧、趋紧形势或将持续整个“十四五”乃至“十五五”,或需新规划建设一批优质产能以保障我国中长期能源煤炭需求。在煤炭布局加速西移、资源费与吨煤投资大幅提升背景下,经济开发刚性成本的抬升有望支撑煤炭价格中枢保持高位,叠加煤炭央国企资产注入工作已然开启,愈加凸显优质煤炭公司盈利与成长的高确定性。当前,煤炭板块具有高业绩、高现金、高分红属性,叠加行业高景气、长周期、高壁垒特征,以及低估值水平和一二级估值倒挂,煤炭板块投资攻守兼备。我们继续全面看多煤炭板块,继续建议关注煤炭的历史性配置机遇。自下而上重点关注:一是内生外延增长空间大、资源禀赋优的兖矿能源、广汇能源、陕西煤业、山煤国际等;二是在央企控股上市公司质量提升工作推动下资产价值重估提升空间大的煤炭央企中国神华、中煤能源等;三是全球资源特殊稀缺的优质冶金煤公司平煤股份、淮北矿业、潞安环能、山西焦煤、盘江股份等。同时建议关注可做冶金喷吹煤的无烟煤相关标的兰花科创、华阳股份等,以及新一轮产能周期下煤炭生产建设领域的相关机会,如天地科技、天玛智控等。

近期重点关注

1、国家矿监察局陕西局连续发布多份煤矿停产整顿公告:9月18日,国家矿山安全监察局陕西局连续发布多份煤矿停产整顿公告。公告显示,近日,该局对陕西旬邑青岗坪矿业有限公司、陕西长武亭南煤业有限责任公司、神府经济开发区海湾煤矿有限公司三号井、神木市前梁矿业有限公司和府谷县亿源煤矿有限公司进行现场监察时,发现上述煤矿存在重大事故隐患。依据《国务院关于预防煤矿生产安全事故的特别规定》之规定,国家矿山安全监察局陕西局责令上述煤矿停产整顿(资料来源:https://www.cctd.com.cn/show-108-236445-1.html)

2、陕西省召开煤矿安全专题会议 安排部署两节期间煤矿安全防范工作:会议要求,要扎实推进煤矿重大事故隐患排查整治工作,压茬推进各市交叉执法,安排开展省级联合督导,全面落实“五个一律”停产整改要求和“五个一批”排查整治措施。要借鉴峰会期间驻点督导工作经验,细化安排“中秋”“国庆”期间安全防范措施,向各产煤县派驻督导组,上级公司要向所属煤矿派驻工作组。要对60万吨/年以下煤矿逐矿进行执法检查,落实分类处置措施,不具备安全生产条件的一律责令停工停产整顿。要开展示范式执法,对煤矿少的市县予以重点关注并开展精准督导帮扶,紧盯问题隐患整改,真正把问题隐患查出来、改到位,把风险隐患消除在萌芽之时、成灾之前。(资料来源:https://www.cctd.com.cn/show-108-236486-1.html)

✦

二、煤炭板块个股表现

✦

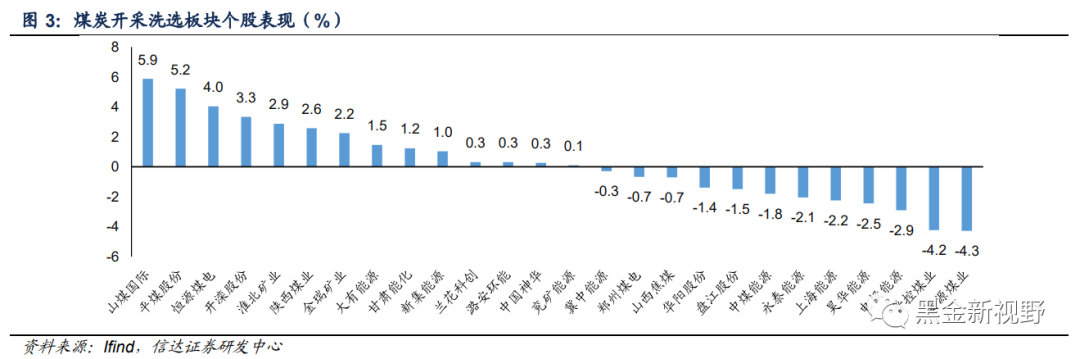

二、本周煤炭板块及个股表现:煤炭板块劣于大盘

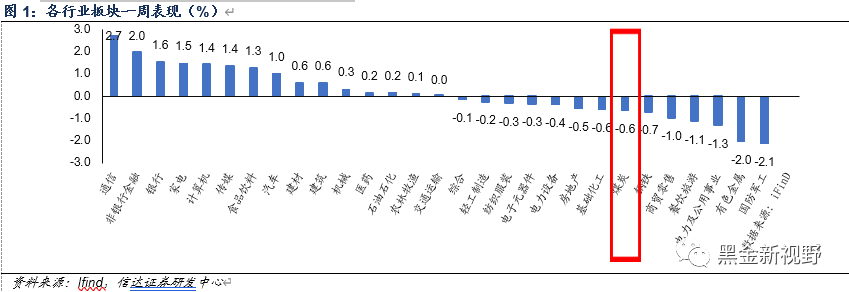

⚫本周煤炭板块下跌0.6%,表现劣于大盘;本周沪深300上涨0.8%到3738.9;涨幅前三的行业分别是通信(2.7%)、非银行金融(2.0%)、银行(1.6%) 。

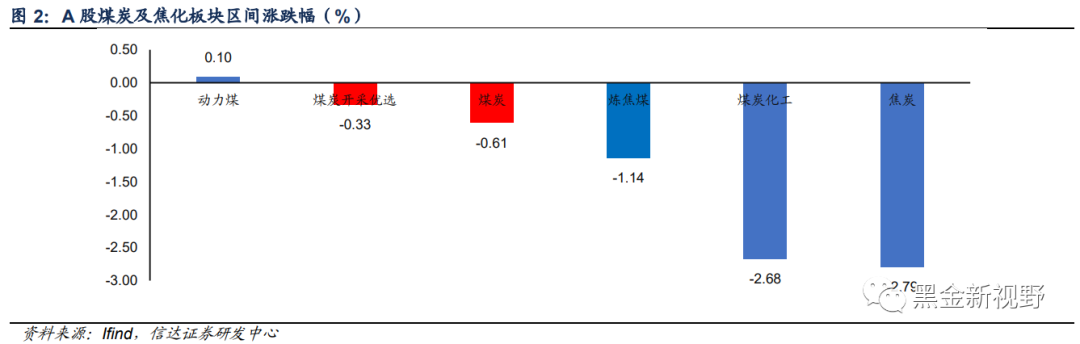

⚫本周煤炭开采洗选板块下跌0.33%,动力煤板块上涨0.10%,炼焦煤板块下跌1.14%;焦炭板块下跌2.79%,煤炭化工下跌2.68%。

⚫本周煤炭采选板块中涨幅前三的分别为山煤国际(5.9%)、平煤股份(5.2%)、恒源煤电(4.0%)。

✦

三、煤炭价格跟踪

✦

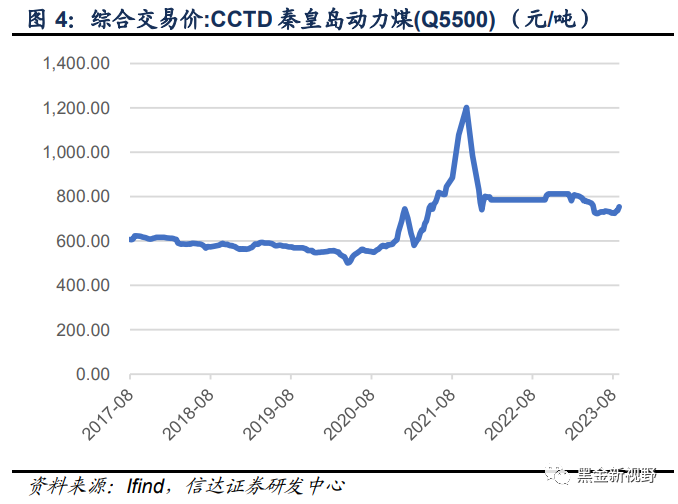

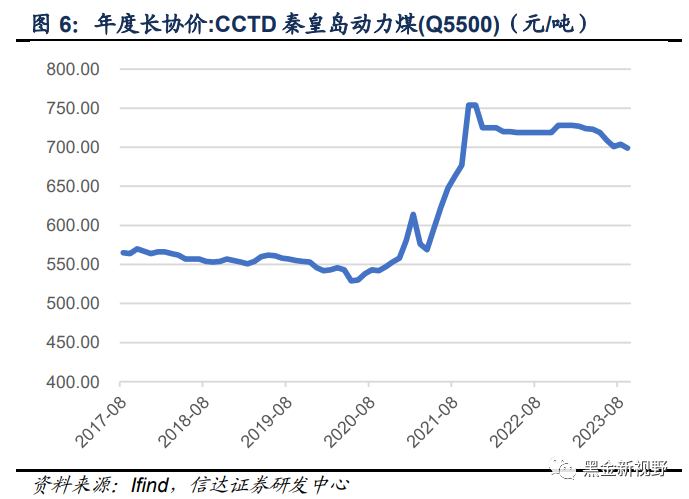

三、煤炭价格跟踪:动力煤价格小幅上涨

1、煤炭价格指数

⚫截至9月22日,CCTD秦皇岛动力煤(Q5500)综合交易价754.0元/吨,周环比上涨17.0元/吨。截至9月20日,环渤海动力煤(Q5500)综合平均价格指数为724.0元/吨,周环比上涨8.0元/吨。截至9月,CCTD秦皇岛动力煤(Q5500)年度长协价699.0元/吨,月环比下跌5.0元/吨。

2、动力煤价格

2.1 港口及产地动力煤价格

⚫港口动力煤:截至9月22日,秦皇岛港动力煤(Q5500)山西产市场价995.0元/吨,周上涨80.0元/吨。

⚫产地动力煤:截至9月22日,陕西榆林动力块煤(Q6000)坑口价1065.0元/吨,周环比上涨85.0元/吨;内蒙古东胜大块精煤车板价(Q5500)855.0元/吨,周环比上涨59.0元/吨;大同南郊粘煤坑口价(含税)(Q5500)831.0元/吨,周环比上涨76.0元/吨。

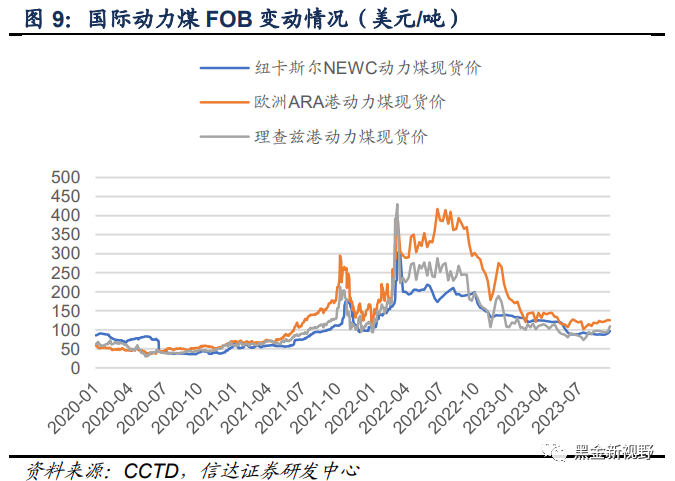

2.2 国际动力煤价格

⚫截至9月20日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格96.5美元/吨,周环比上涨6.1元/吨;ARA6000大卡动力煤现货价125.0美元/吨,周环比下跌1.0美元/吨;理查兹港动力煤FOB现货价109.0美元/吨,周环比上涨15.0元/吨。【注:本价格为国际港口FOB价格,与指数价格有所出入】

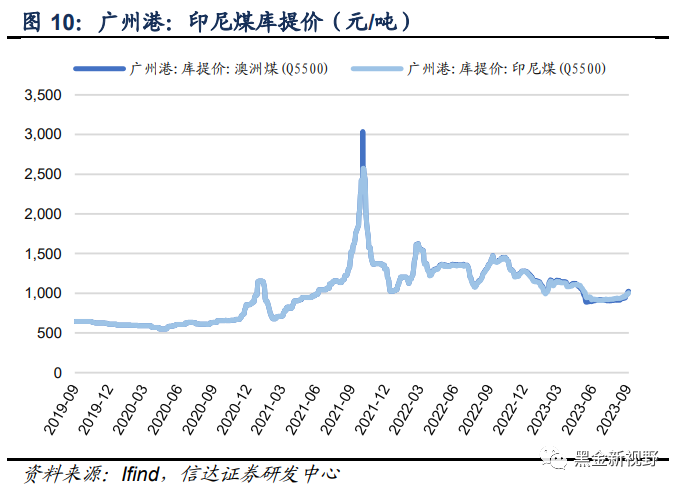

⚫ 截至9月22日,广州港印尼煤(Q5500)库提价1007.9元/吨,周环比上涨27.7元/吨;广州港澳洲煤(Q5500)库提价1026.4元/吨,周环比上涨53.2元/吨。

3、炼焦煤价格

3.1 港口及产地炼焦煤价格

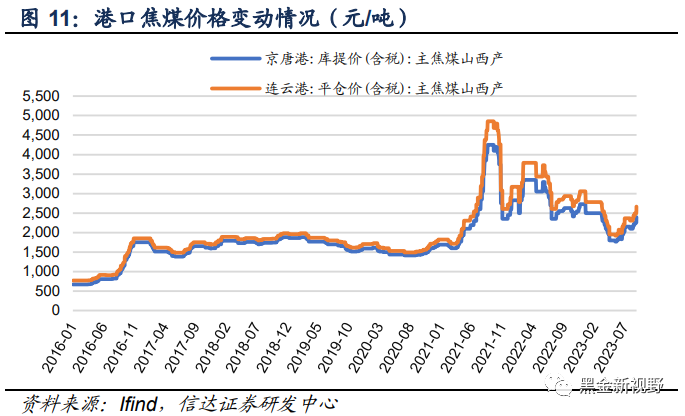

⚫港口炼焦煤:截至9月21日,京唐港山西产主焦煤库提价(含税)2250.0元/吨,周环比持平;连云港山西产主焦煤平仓价(含税)2486.0元/吨,周环比持平。

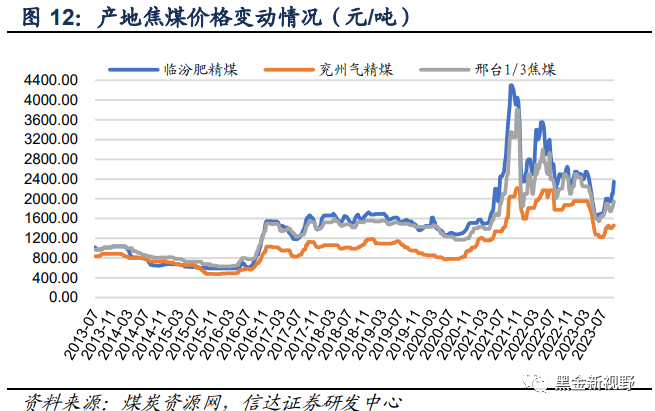

⚫ 产地炼焦煤:截至9月22日,临汾肥精煤车板价(含税)2350.0元/吨,周环比上涨250.0元/吨;兖州气精煤车板价1465.0元/吨,周环比上涨30.0元/吨;邢台1/3焦精煤车板价1950.0元/吨,周环比上涨100.0元/吨。

3.2 国际炼焦煤价格及焦煤期货情况

⚫ 国际炼焦煤:截至9月22日,澳大利亚峰景煤矿硬焦煤中国到岸价339.7美元/吨,周环比上涨12.4美元/吨。

4、无烟煤及喷吹煤价格

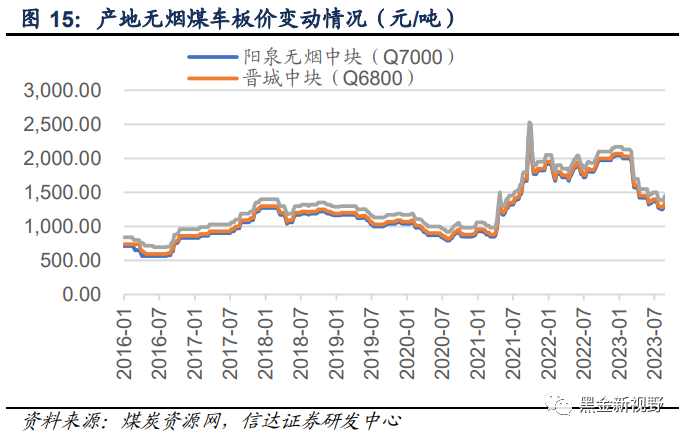

⚫ 截至9月22日,阳泉无烟洗中块(Q7000)1320.0元/吨,周环比上涨40.0元/吨;晋城中块无烟煤(Q6800)1350.0元/吨,周环比上涨40.0元/吨;河南焦作无烟中块1450.0元/吨,周环比上涨40.0元/吨。

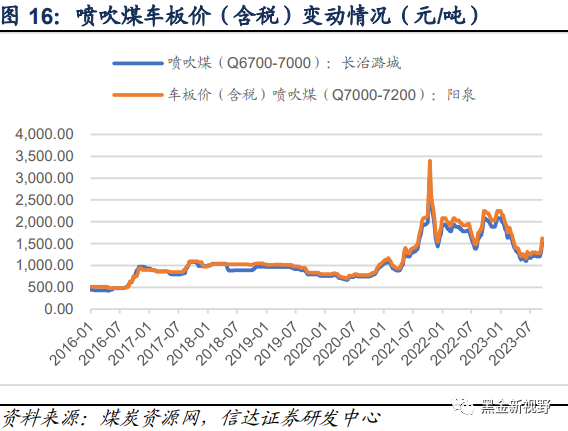

⚫ 截至9月22日,长治潞城喷吹煤(Q6700-7000)车板价(含税)价格1512.0元/吨,周环比上涨210.0元/吨;阳泉喷吹煤车板价(含税)(Q7000-7200)1622.0元/吨,周环比上涨230.0元/吨。

✦

四、煤炭供需跟踪

✦

四、煤炭供需跟踪:进口煤价格倒挂延续

1、产地煤矿产能利用率

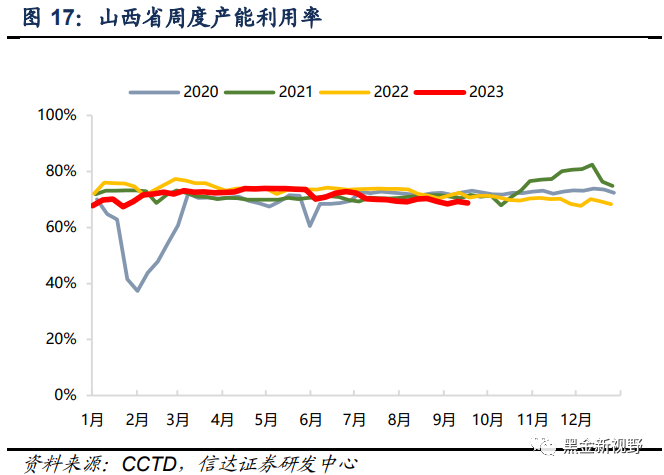

⚫截至9月17日,山西省样本煤矿(303处,总产能5.85亿吨)产能利用率68.73%,环比前一周降0.85个pct。

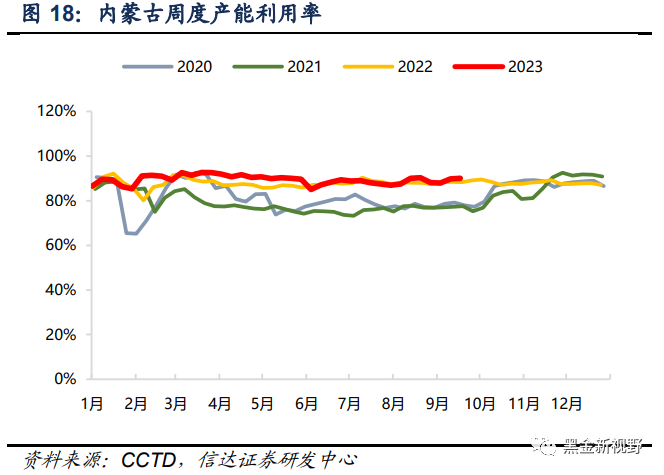

⚫截至9月17日,内蒙古样本煤矿(90处,总产能6.3亿吨)产能利用率89.98%,环比前一周升0.22个pct。

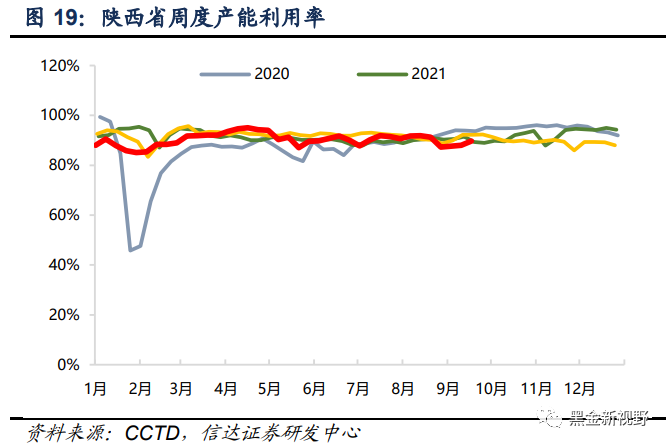

⚫截至9月17日,陕西省样本煤矿(49处,总产能3.3亿吨)产能利用率89.66%,环比前一周升1.83个pct。

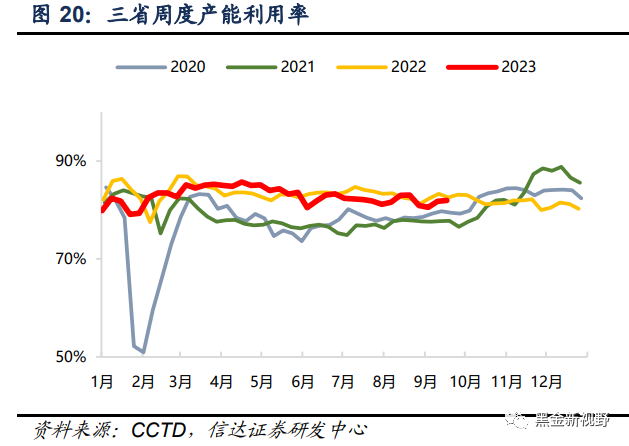

⚫截至9月17日,三省样本煤矿(448处,总产能15.6亿吨)产能利用率82.0%,环比前一周升0.3个pct。

2、进口煤情况

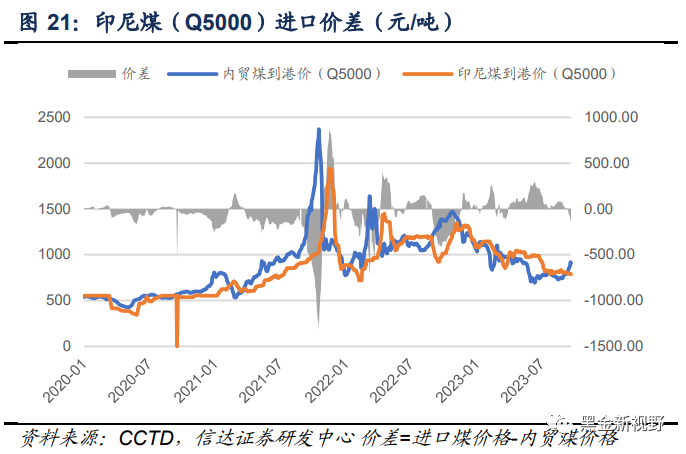

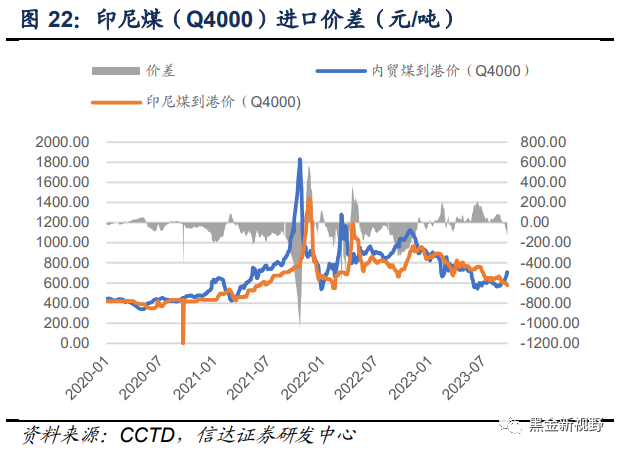

⚫进口煤价差:截至9月22日,5000大卡动力煤国内外价差-120.5元/吨,周环比下跌77.3元/吨;4000大卡动力煤国内外价差-120.7元/吨,周环比下跌67.1元/吨。

3、煤电日耗及库存情况

⚫ 截至9月21日,内陆十七省煤炭库存8369.50万吨,较上周上升87.90万吨,周环比增加1.06%;日耗为352.90万吨,较上周上升1.40万吨/日,周环比增加0.40%;可用天数为23.7天,较上周上升0.10天。

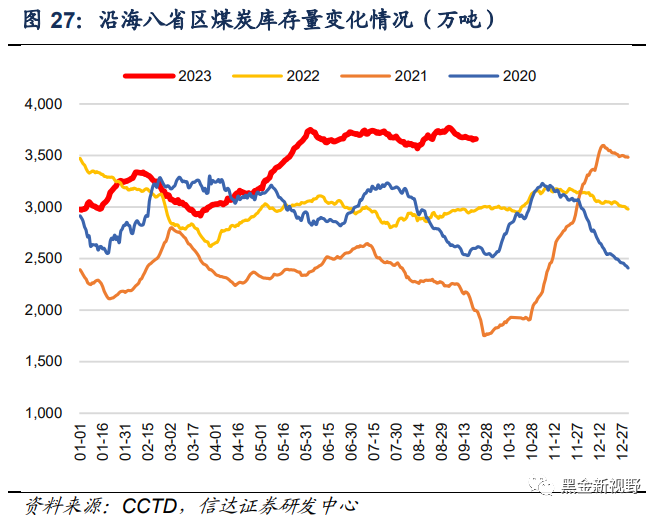

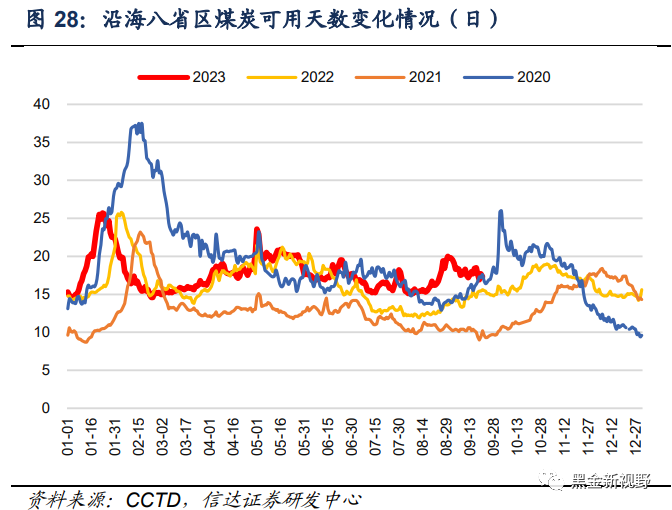

⚫截至9月21日,沿海八省煤炭库存3659.00万吨,较上周下降25.70万吨,周环比下降0.70%;日耗为211.30万吨,较上周上升6.20万吨/日,周环比增加3.02%;可用天数为17.3天,较上周下降0.70天。

⚫截至9月22日,三峡出库流量17700立方米/秒,周环比上升37.21%。

4、下游化工、建材价格

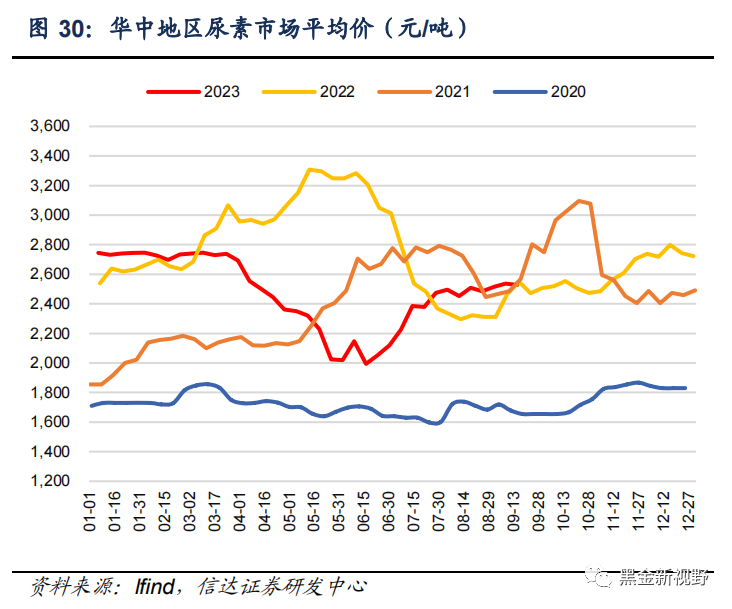

⚫ 截至9月15日,湖北地区尿素(小颗粒)市场价(平均价)2528.0元/吨,周环比下跌8.0元/吨;广东地区尿素(小颗粒)市场价(平均价)2730.0元/吨,周环比持平;东北地区尿素(小颗粒)市场价(平均价)2543.0元/吨,周环比持平。

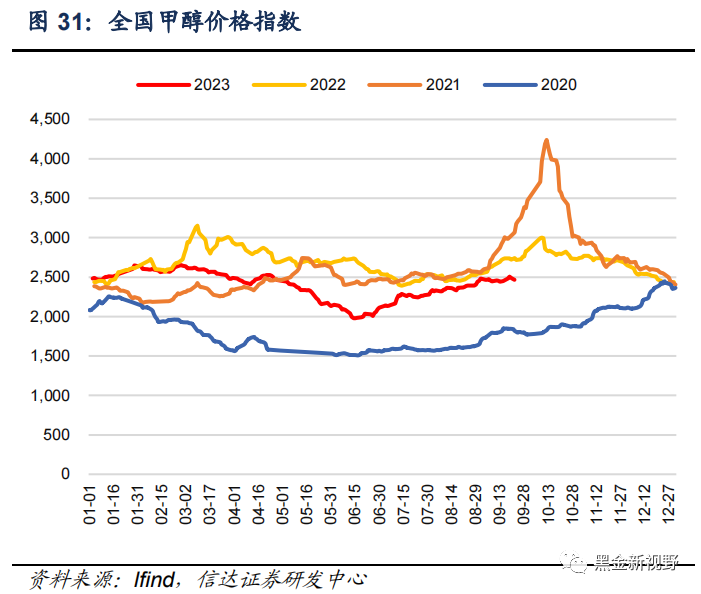

⚫截至9月22日,全国甲醇价格指数较上周同期上涨16点至2466点。

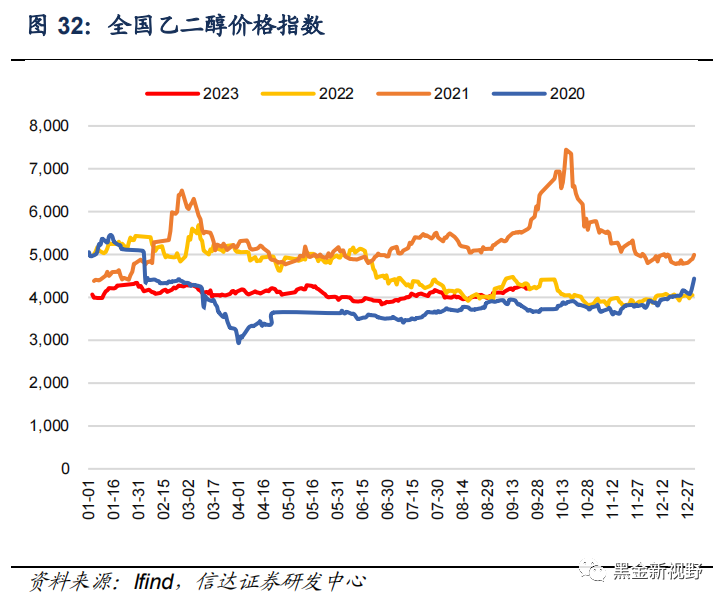

⚫截至9月22日,全国乙二醇价格指数较上周同期下跌12点至4211点。

资料来源:ifind,信达证券研发中心

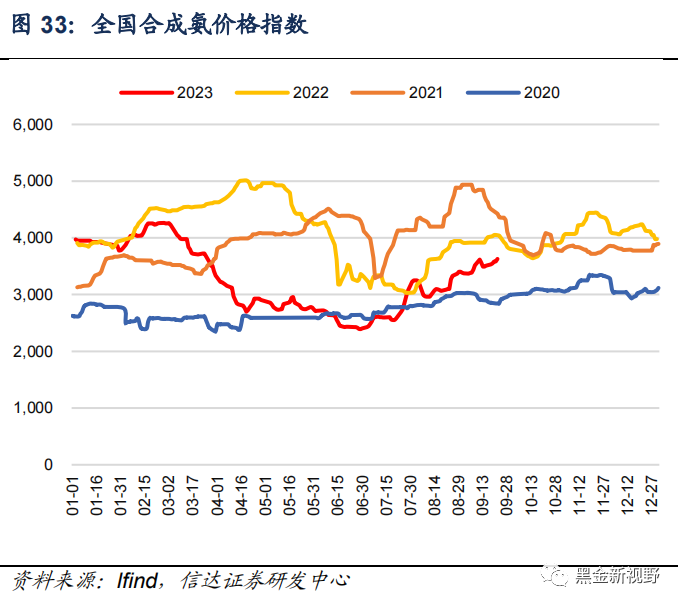

资料来源:ifind,信达证券研发中心 ⚫截至9月22日,全国合成氨价格指数较上周同期上涨120点至3628点。

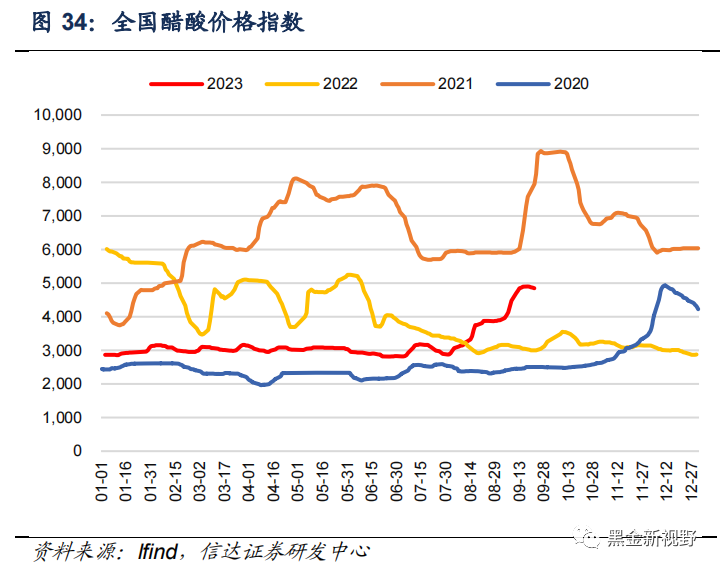

⚫截至9月22日,全国醋酸价格指数较上周同期下跌48点至4850点。

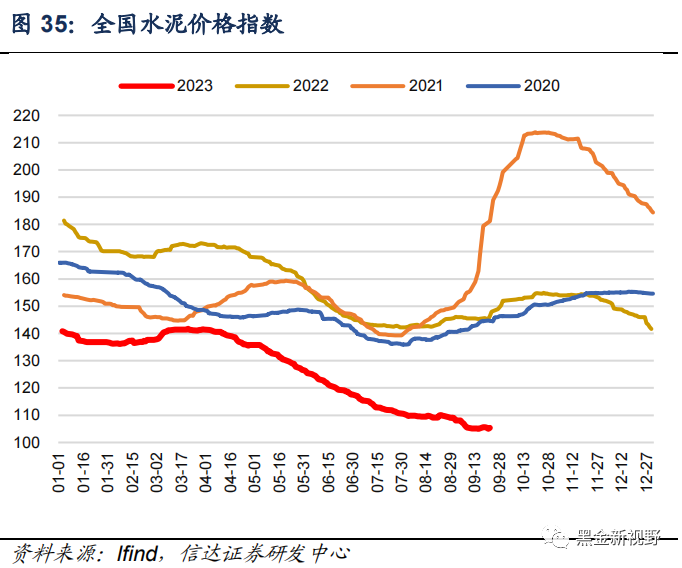

⚫截至9月22日,全国水泥价格指数较上周同期上涨0.38点至105.4点。

5、下游化工、建材用煤量及开工率

⚫ 截至9月22日,化工周度耗煤为590.74万吨,较上周上升14.10万吨/日,周环比增加2.45%。

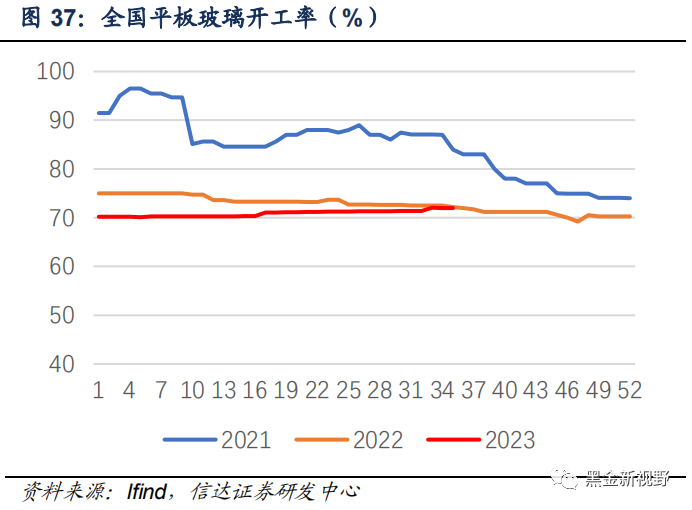

⚫ 截至9月21日,平板玻璃开工率为72.0%,周环比持平。

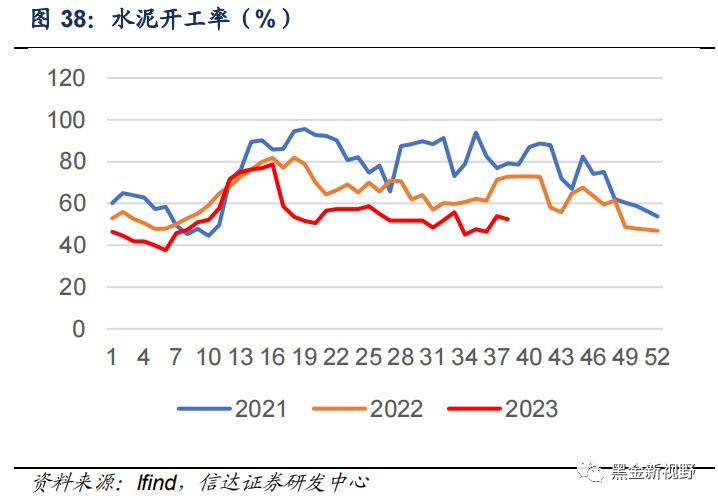

⚫截至9月22日,水泥开工率为52.4%,周环比下跌1.5%。

6、螺纹钢、冶金焦价格及高炉开工率情况

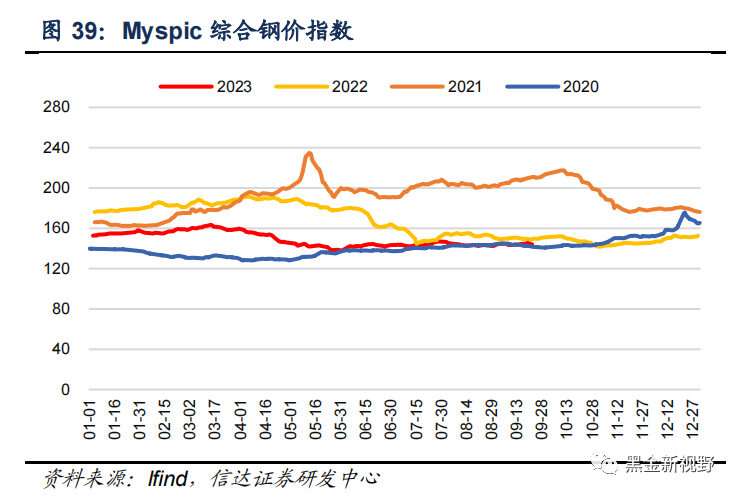

⚫截至9月22日,Myspic综合钢价指数144.2点,周环比下跌0.24点。

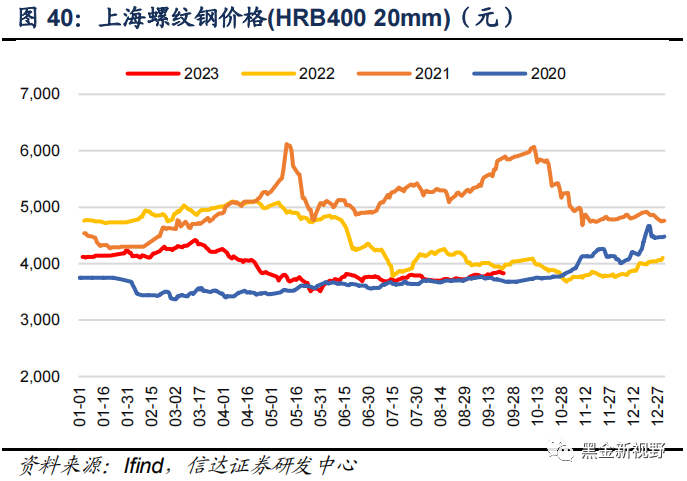

⚫截至9月22日,上海螺纹钢价格3830.0元/吨,周环比持平。

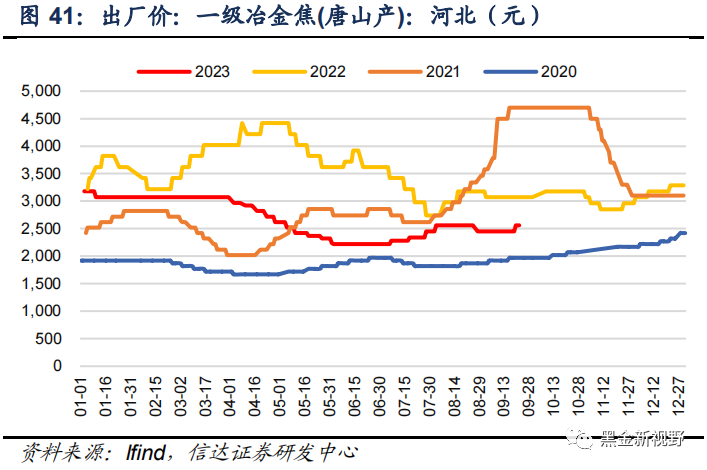

⚫ 截至9月22日,唐山产一级冶金焦价格2560.0元/吨,周环比上涨110.0元/吨。

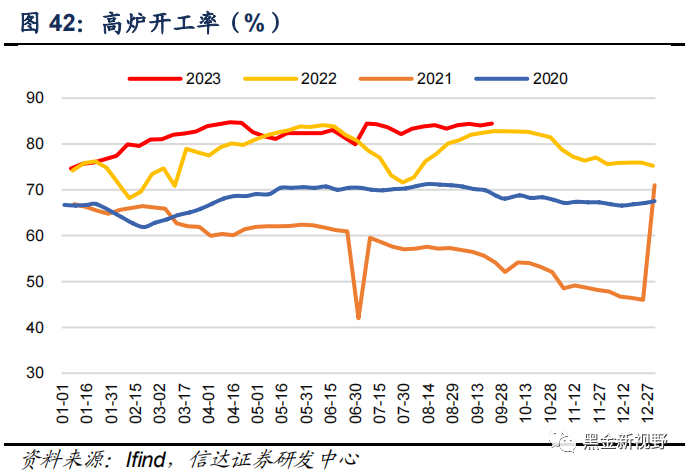

⚫截至9月22日,全国高炉开工率84.5%,周环比增加0.40百分点。

✦

五、煤炭库存及运输情况

✦

五、煤炭库存情况:动力煤港口煤炭库存小幅上升

1、动力煤港口库存

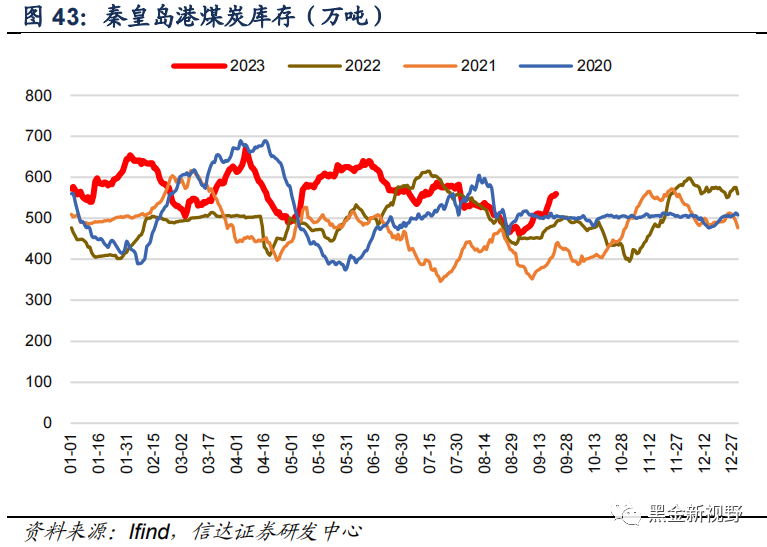

⚫截至9月22日,秦皇岛港煤炭库存较上周同期增加50.0万吨至560.0万吨。

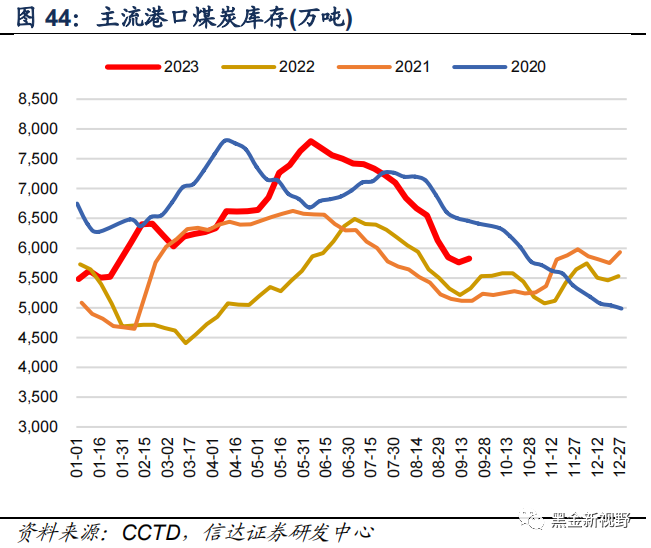

⚫截至9月18日,主要港口(58港)库存较上周同期增加63.8万吨至5827.7万吨。

2、炼焦煤库存

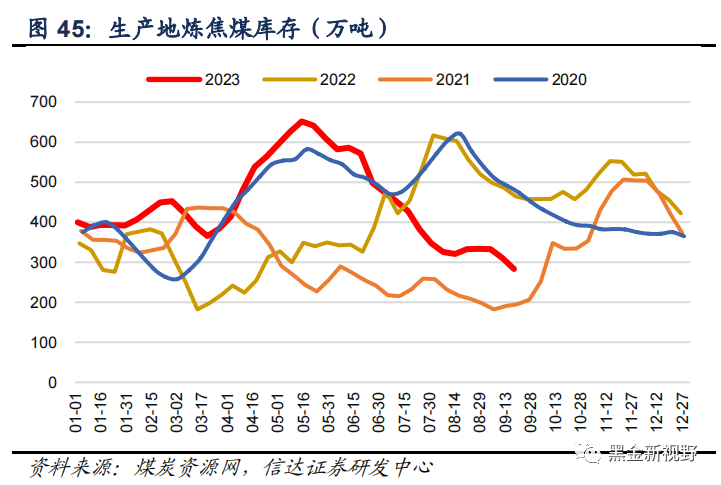

⚫截至9月18日,生产地炼焦煤库存较上周下降28.0万吨至283.2万吨,周环比下降9.00%。

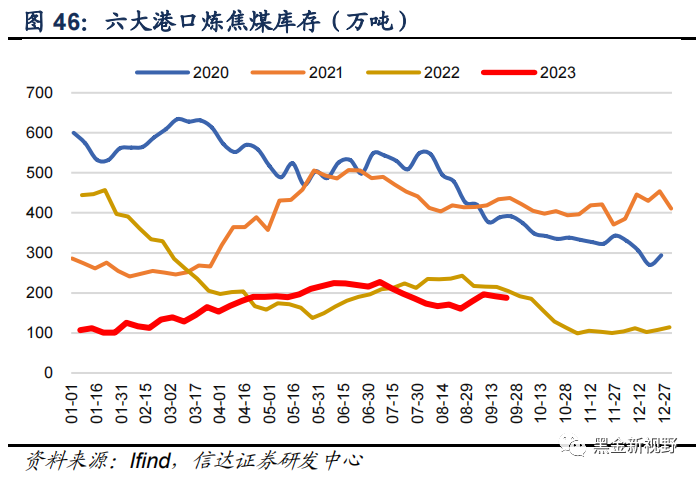

⚫ 截至9月22日,六大港口炼焦煤库存较上周下降3.8万吨至187.8万吨,周环比下降1.96%。

⚫截至9月22日,国内独立焦化厂(230家)炼焦煤总库存较上周增加30.6万吨至794.1万吨,周环比增加4.00%。

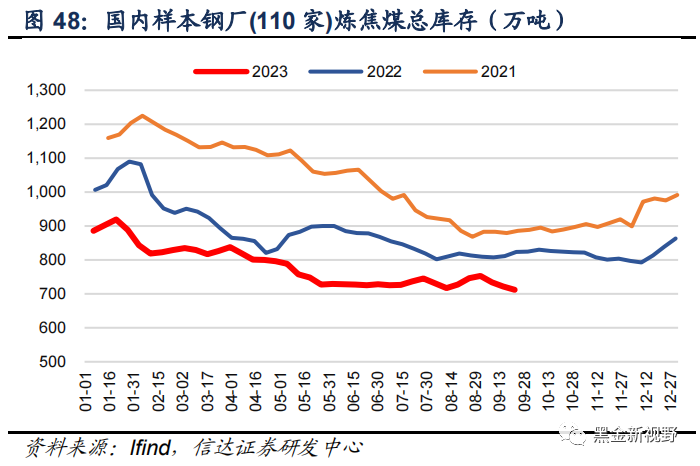

⚫截至9月22日,国内样本钢厂(110家)炼焦煤总库存较上周下降9.8万吨至712.0万吨,周环比下降1.36%。

3、焦炭库存

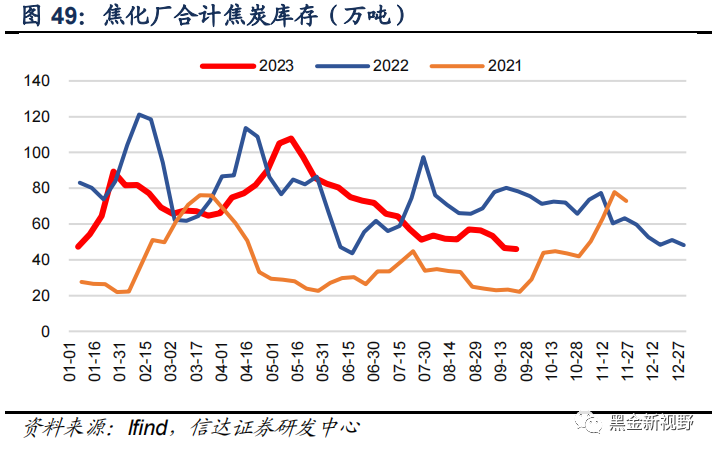

⚫截至9月22日,焦化厂合计焦炭库存较上周下降0.6万吨至46.0万吨,周环比下降1.29%。

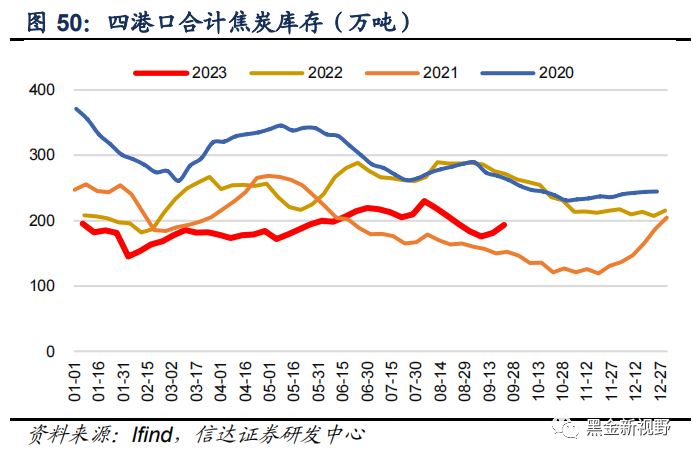

⚫截至9月22日,四港口合计焦炭库存较上周增加12.3万吨至193.5万吨,周环比增加6.79%。

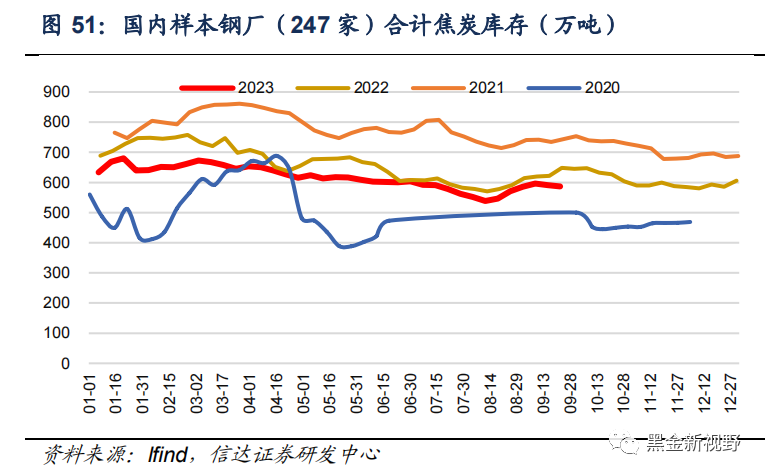

⚫截至9月22日,国内样本钢厂(247家)合计焦炭库存较上周下跌4.18万吨至586.82万吨。

4、国际煤炭运输价格指数

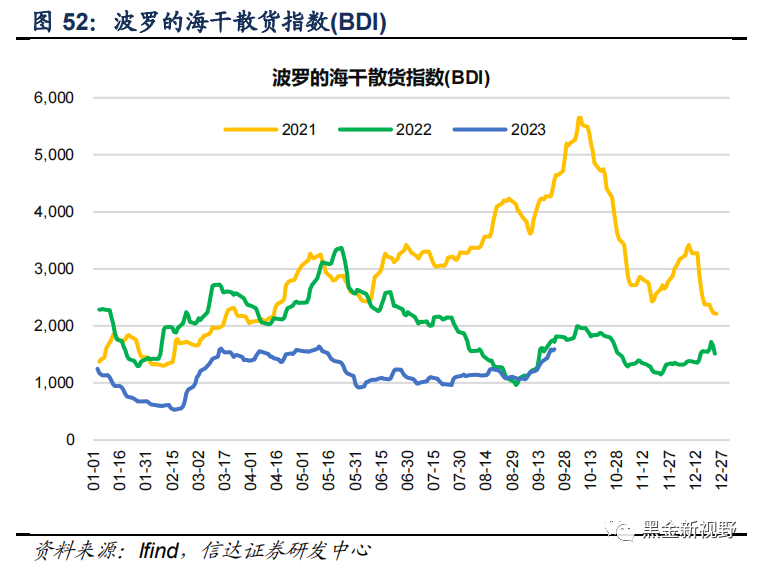

⚫截至9月22日,波罗的海干散货指数(BDI)为1593.0点,周环比上涨212.0点;截至9月1日,中国长江煤炭运输综合运价指数(CCSFI)为597.6点,周环比下跌22.9点。

5、国内煤炭运输情况

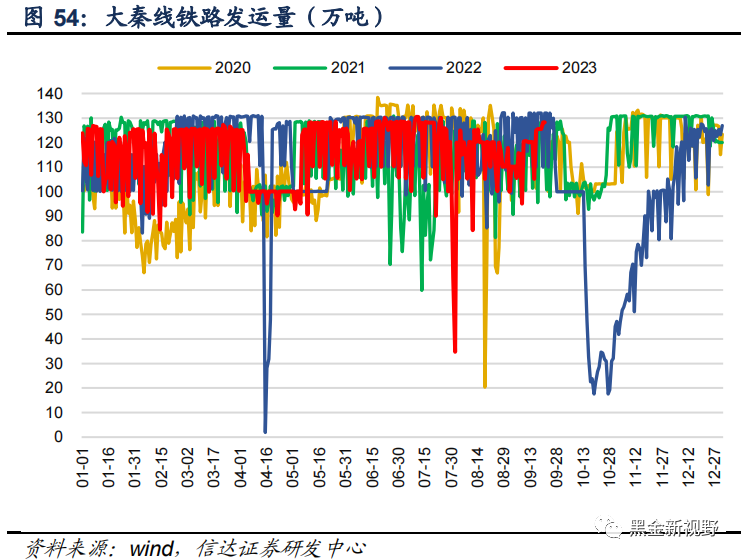

⚫截至9月21日周四,本周大秦线煤炭周度日均发运量128.2万吨,上周周度日均发运量120.1万吨,周环比上涨8.1元/吨。

⚫截至9月22日,秦皇岛港铁路到车量较上周同期下降53车至5828.0车;秦皇岛港港口吞吐量较上周同期下降0.9万吨至43.6万吨。

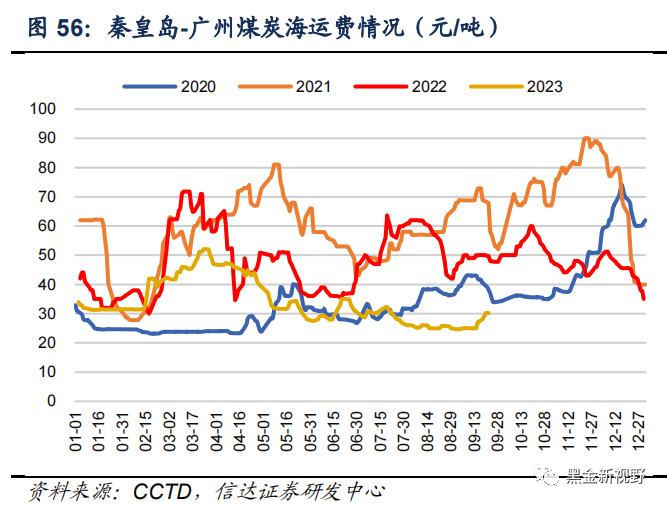

⚫截至9月22日,秦皇岛-上海(4-5万DWT)运费19.7元/吨,周环比上涨5.2元/吨;秦皇岛-广州(5-6万DWT)运费30.2元/吨,周环比上涨3.2元/吨。

6、环渤海四大港口货船比情况

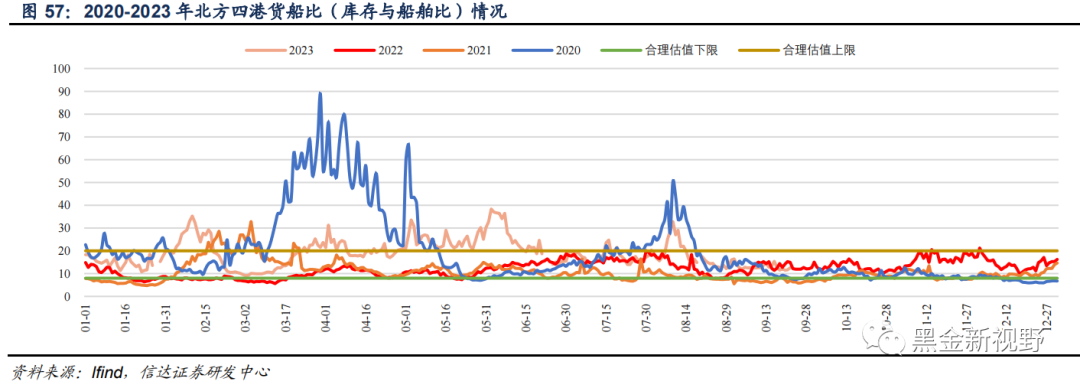

⚫ 截至9月22日,环渤海地区四大港口(秦皇岛港、黄骅港、曹妃甸港、京唐港东港)的库存为1271.0万吨(周环比增加34.00万吨),锚地船舶数为101.0艘(周环比增加8.00艘),货船比(库存与船舶比)为12.6,周环比下降2.10。

✦

六、天气情况:华西地区多降雨,冷空气将影响北方地区

✦

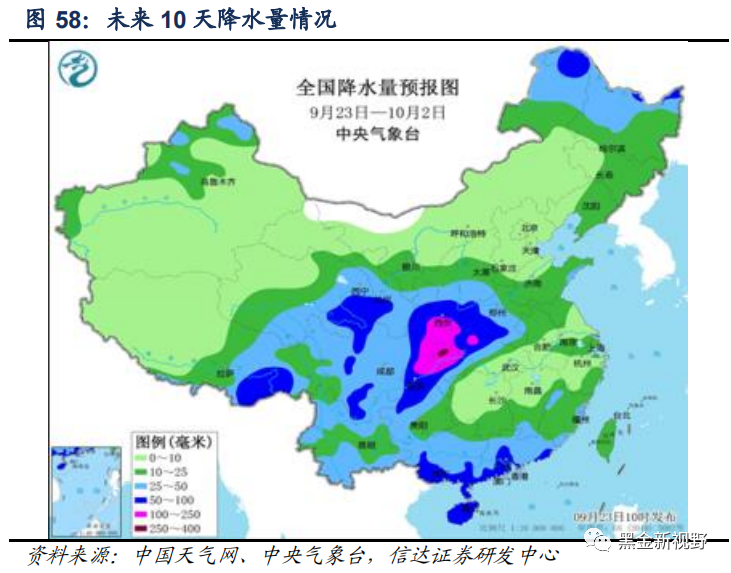

⚫未来10天华西地区多降雨,冷空气将影响北方地区。陕西南部、四川东北部、重庆、湖北西部、贵州北部等地多降雨,累计降雨量有50~70毫米,部分地区有90~130毫米,局地超过180毫米,上述大部地区降雨量较常年同期偏多5成至1倍以上。

⚫未来第11-14天(10月3-6日),西南地区、西北地区东南部、黄淮西部、江南东部、华南及西藏东部等地累计降水量有15~40毫米,局地有50~70毫米。

⚫26-29日,受冷空气影响,北方地区将出现一次较大范围降水降温过程。

✦

七、上市公司估值表及重点公告

✦

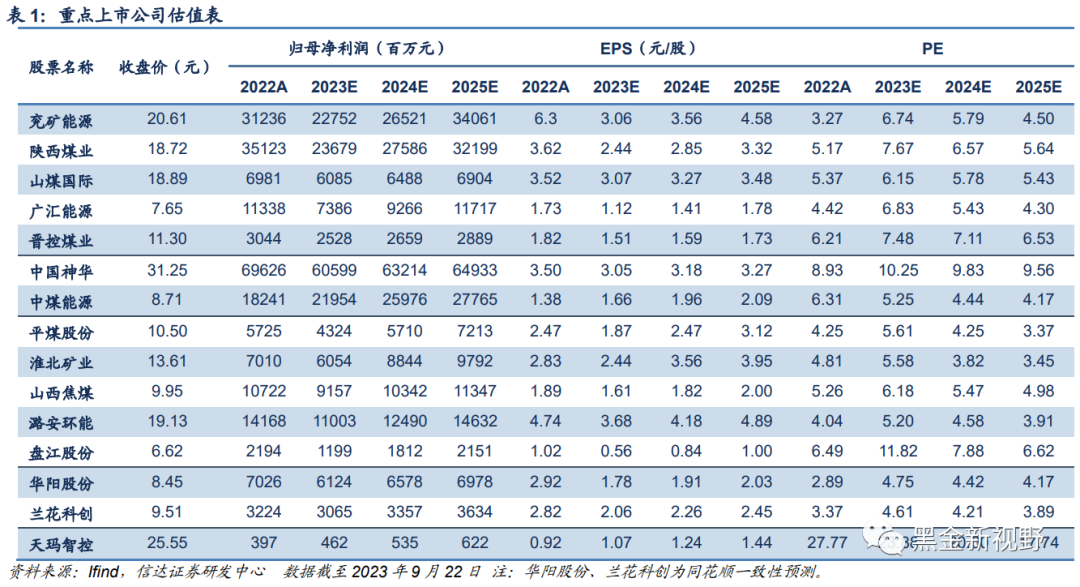

1、重点上市公司估值表

2、上市公司重点公告

【平煤股份】平煤股份关于公司部分董事、监事及高级管理人员增持公司股份进展的公告:共12人计划自2023年8月24日起6个月内,以其自有资金通过上海证券交易所系统以集中竞价交易方式增持公司股份,合计增持股份数量不低于260,000股,不超过390,000股(其中,李延河先生、张国川先生每人增持不低于30000股,其余董事高管每人增持不低于20000股)。

【兖矿能源】兖矿能源集团股份有限公司关于年度预计担保的进展公告:八月份(自2023年8月1日至2023年8月31日)公司在年度预计担保金额内为兖矿瑞丰提供担保金额为人民币2.00亿元;截至2023年8月31日,公司为兖矿瑞丰提供的担保余额为人民币31.20亿元;八月份公司在年度预计担保金额内为兖矿国际提供担保金额为人民币1.50亿元;截至2023年8月31日,公司为兖矿国际提供的担保余额为人民币1.50亿元;截至2023年8月31日,兖煤澳洲为其子公司提供担保余额为600万澳元,兖煤澳洲下属子公司为兖煤澳洲、兖煤澳洲下属子公司、本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担法律责任。兖矿能源澳洲附属公司提供担保余额为9.58亿澳元,担保余额合计为9.64亿澳元。

【山煤国际】山煤国际关于召开2023年半年度业绩说明会的公告:山煤国际能源集团股份有限公司(以下简称“公司”)已于2023年8月26日发布公司2023年半年度报告,为便于广大投资者更全面深入地了解公司2023年半年度经营成果、财务状况,公司计划于2023年9月26日下午16:00-17:00举行2023年半年度业绩说明会,就投资者关心的问题进行交流。

【冀中能源(维权)】000937冀中能源调研活动信息20230922:在《冀中能源股份有限公司投资者关系活动记录表》中,通过投资者关系活动,公司就投资者提问的“最近焦煤价格上涨的原因”“公司焦煤的季度长协、月度长协的比例”“公司焦煤、肥煤、1/3精煤的产量占比是多少?”“青龙煤业关停的进展?山西为什么要关停它?”“段王煤业23年上半年净利润同比增加,是为什么?近期有没有受到安监影响?”等问题进行了阐释解答。

✦

八、行业重要资讯

✦

1、1-8月山西省规上原煤产量89801.6万吨 增长4.4%:山西省统计局消息,作为煤炭大省,山西省能源保供扎实推进,1-8月份,规上原煤产量89801.6万吨,增长4.4%。该局发布的数据显示,1-8月份,山西省规模以上工业增加值同比增长3.6%。(https://ne.sxcoal.com/news/detail/1705022538179112962)

2、8月中国进口动力煤同比增53.1% 创超两年半新高:海关总署最新数据显示,2023年8月份,中国进口动力煤(包含褐煤、烟煤和次烟煤,下同)3333.6万吨,同比增长53.13%,环比增长7.84%,创2021年1月份以来新高。(https://ne.sxcoal.com/news/detail/1704772873332420609)

3、8月原煤产量38217万吨 同比增长2.0%:蒙古国家统计局数据显示,2023年8月份,蒙古国煤炭产量793.96万吨,同比增159.61%,环比增54.11%。今年1-8月份,蒙古国煤炭产量累计4497.39万吨,同比增183.80%。(https://ne.sxcoal.com/news/detail/1703693798167031809)

4、进出口评述:韩国8月煤炭进口创一年来新高 澳煤再成最大来源:2023年8月份,韩国煤炭进口量连续第四个月环比增加,创去年9月份以来新高,而自6、7月份之后,澳大利亚进口量再超俄罗斯,重新成为韩国最大的煤炭进口来源。(https://ne.sxcoal.com/news/detail/1704031586846519297)

5、瓦日铁路已开启秋季集中修 持续至9月25日:据了解,9月1日5时50分起,瓦日铁路展开为期25天的秋季集中修施工,为冬季电煤运输夯实基础。此次瓦日铁路集中修施工从9月1日起至9月25日止。其间,每天从5时50分至8时50分,利用3个小时无车运行的“天窗”空档期,更换道岔轨件25组,大机捣固道岔76组,大机清筛8.39公里,检修站内信号机216架,检修区间信号机190架,检修接触网设备150公里,同时对线路设备病害进行集中整治,全面恢复和提升线路整体性能。(https://ne.sxcoal.com/news/detail/1703959980891713538)

✦

九、风险因素

✦

重点公司发生煤矿安全生产事故;下游用能用电部门继续较大规模限产;宏观经济大幅失速下滑。

本文源自报告:《煤炭周报:煤价震荡有底,再度提示煤炭板块逢低配置》

报告发布时间:2023年9月24日

发布报告机构:信达证券研究开发中心

报告作者:

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)