炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【深度交流请在后台私信并提供正式名片】

大炼化周报

信达能源

本文源自报告:《大炼化周报:涤纶长丝盈利有所改善》 | 发布时间:2023年9月24日 | 发布报告机构:信达证券研究开发中心 | 报告作者:左前明,S1500518070001;胡晓艺,石化行业研究助理。

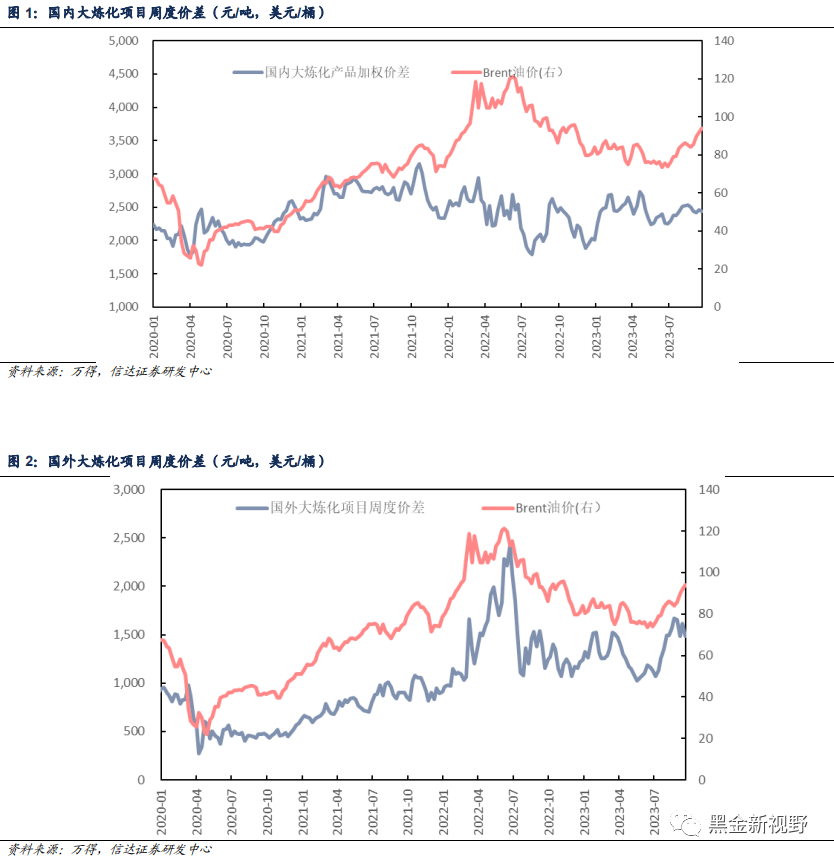

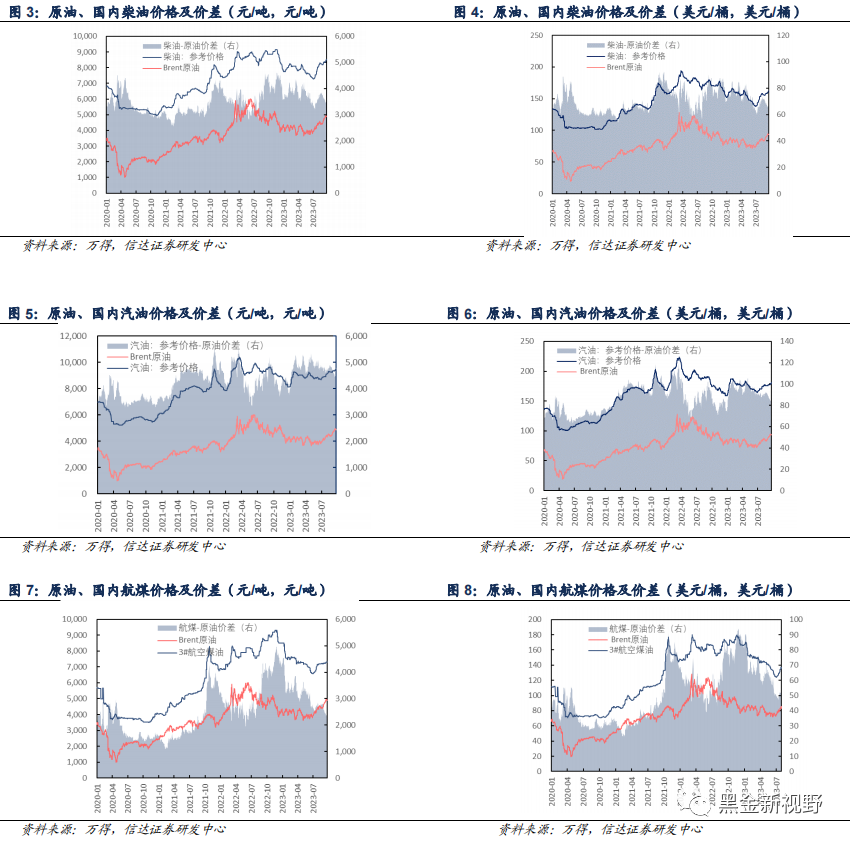

国内外重点炼化项目价差跟踪:国内重点大炼化项目本周价差为2437.43元/吨,环比变化-18.26元/吨(-0.74%);国外重点大炼化项目本周价差为1482.82元/吨,环比变化-129.92元/吨(-8.06%),本周布伦特原油周均价为93.96美元/桶,环比变化2.21%。

【炼油板块】本周供应紧缺预期叠加美联储加息博弈,国际原油价格震荡上涨。周前期,三大机构报告均预测四季度原油市场将供不应求,叠加美联储有暂停加息的可能,原油价格上涨。周后期,沙特和俄罗斯扩大减产以及美国页岩油产量减少加重市场供需矛盾,但投资者在原油涨至高位后获利了结,原油价格走势转向震荡。成品油方面,国内汽油及柴油价格价差整体上行,航煤表现偏弱,海外成品油中,价格价差全面下行。

【化工板块】本周国际原油价格震荡上行,成本端支撑偏强,化工品价格整体上行,部分化工品由于供需支撑不佳导致产品价格下跌。其中纯苯、丙烯腈产品价格及价差同步扩大;聚乙烯价格震荡运行,价差明显缩窄;聚碳酸酯价格总体持稳,价差小幅回落;苯乙烯、MMA产品价格及价差弱势下行;EVA由于需求偏弱,行业交易氛围低迷所影响,产品价格继续下探。

【聚酯板块】本周国际原油价格上行,在成本端支撑下,聚酯板块整体价格重心上移。上游PX价格受成本端及需求端支撑继续上涨,PTA、MEG在成本端支撑下价格小幅抬升。本周涤纶长丝下游对高价货源抵触,采买意愿有所下降,但市场供应下降对价格形成支撑,涤纶长丝价格重心上行,同时单吨盈利持续改善。涤纶短纤和聚酯瓶片价格延续上涨趋势,且聚酯瓶片单吨盈利有所改善。

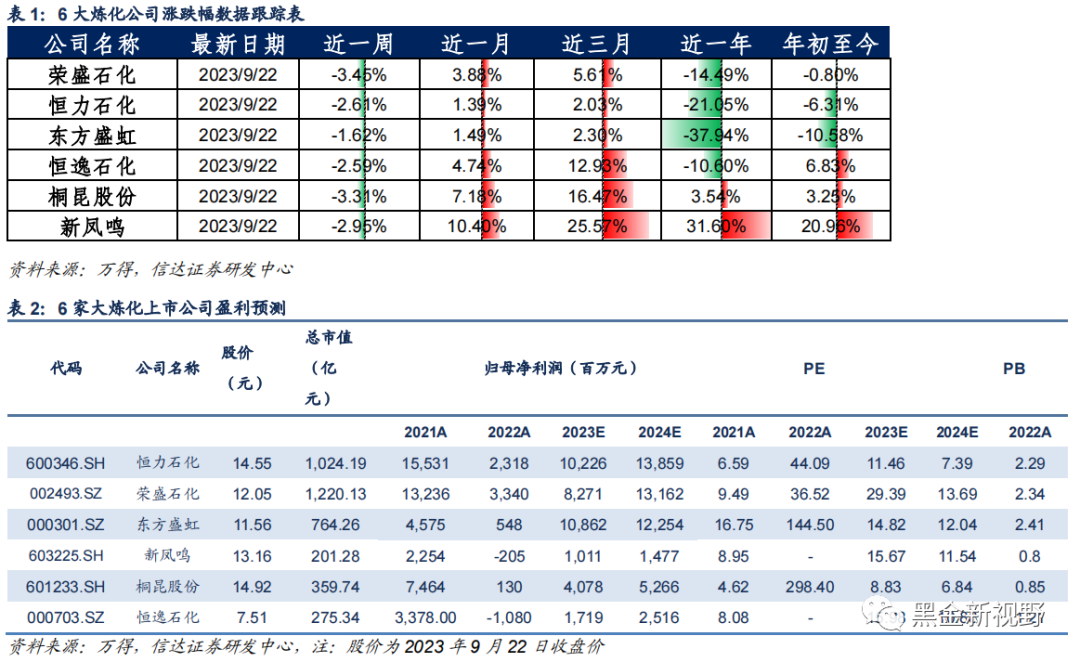

6大炼化公司涨跌幅:截止2023年9月22日,6家民营大炼化公司近一周股价涨跌幅为东方盛虹(-1.62%)、荣盛石化(-3.45%)、新凤鸣(-2.95%)、桐昆股份(-3.31%)、恒力石化(-2.61%)、恒逸石化(-2.59%)。近一月涨跌幅为新凤鸣(+10.40%)、荣盛石化(+3.88%)、恒力石化(+1.39%)、东方盛虹(+1.49%)、桐昆股份(+7.18%)、恒逸石化(+4.74%)。

风险因素:

(1)大炼化装置投产、达产进度不及预期。

(2)宏观经济增速严重下滑,导致需求端严重不振。

(3)地缘政治以及厄尔尼诺现象对油价出现大幅度的干扰。

(4)PX-PTA-PET产业链产能的重大变动。

国内外重点大炼化项目价差比较

自2020年1月4日至2023年9月22日,布伦特周均原油价格涨幅为39.23%,我们根据设计方案,以即期市场价格对国内和国外重点大炼化项目做价差跟踪,国内重点大炼化项目周均价差涨跌幅为8.97%,国外重点大炼化项目周均价差涨跌幅为57.52%。

国内重点大炼化项目本周价差为2437.43元/吨,环比变化-18.26元/吨(-0.74%);国外重点大炼化项目本周价差为1482.82元/吨,环比变化-129.92元/吨(-8.06%),本周布伦特原油周均价为93.96美元/桶,环比变化2.21%。

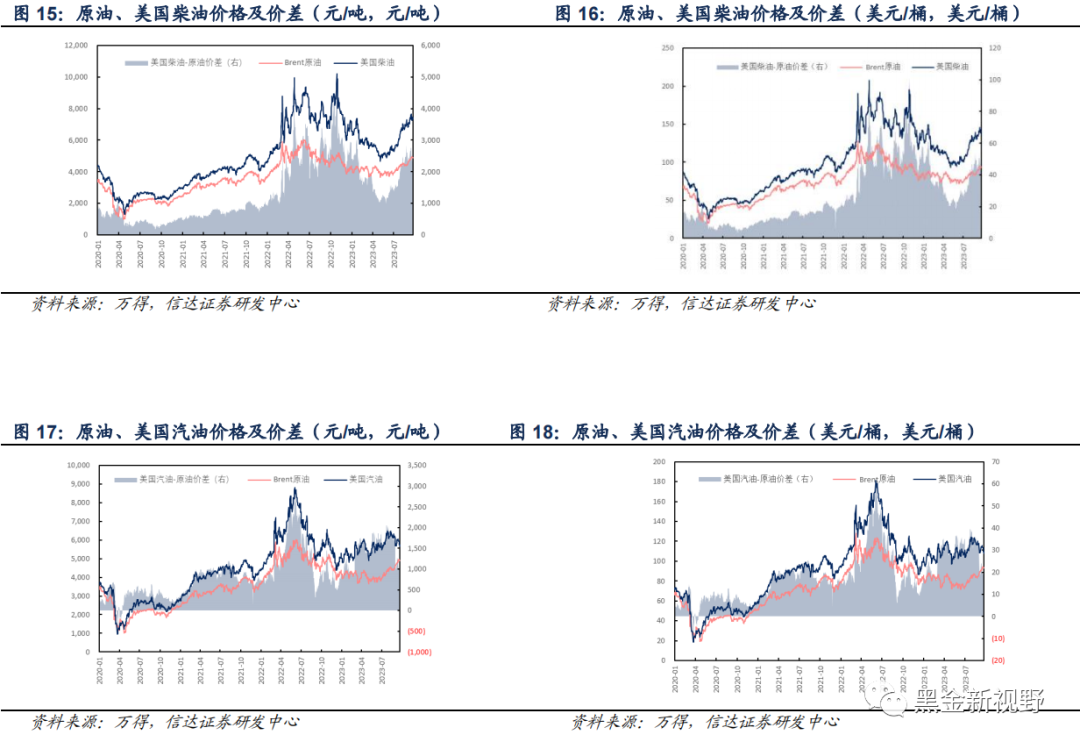

炼油板块

原油:油价震荡上涨。本周供应紧缺预期叠加美联储加息博弈,国际原油价格震荡上涨。周前期,三大机构报告均预测四季度原油市场将供不应求,叠加美联储有暂停加息的可能,原油价格上涨。周后期,沙特和俄罗斯扩大减产以及美国页岩油产量减少加重市场供需矛盾,但投资者在原油涨至高位后获利了结,原油价格走势转向震荡。本周布伦特原油周均价为93.96美元/桶,环比增长2.03美元/桶。

国内成品油价格、价差情况:

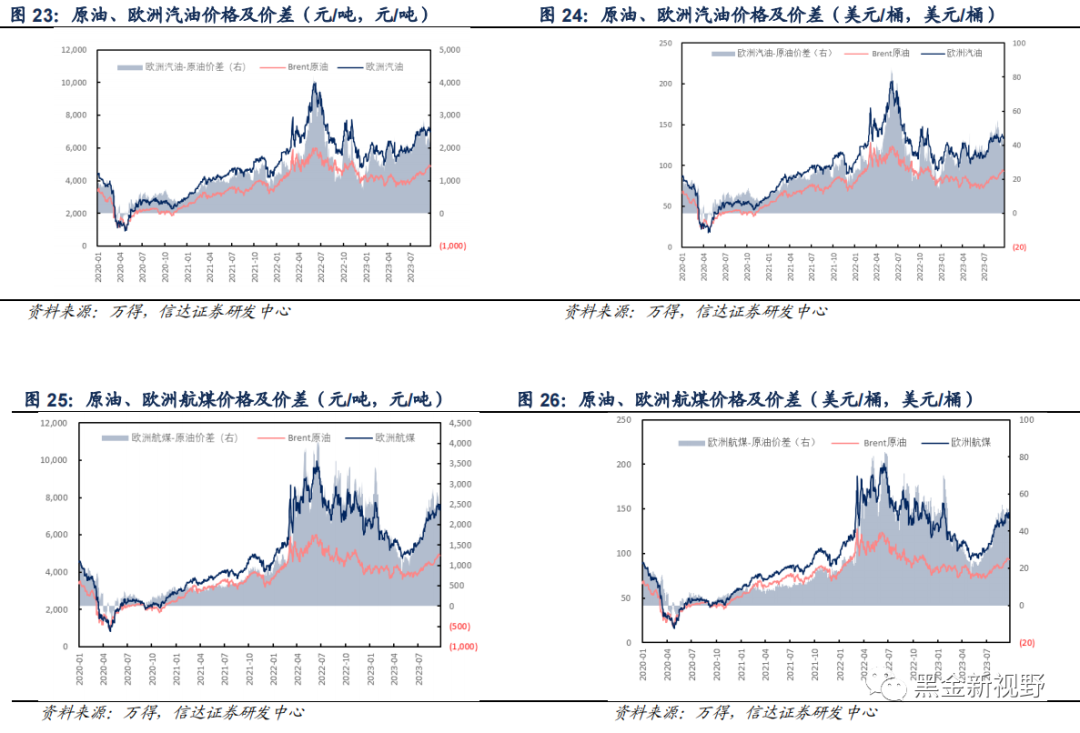

成品油:价格整体上行。国内市场:目前国内柴油、汽油、航煤周均价分别为8473.26(+114.55)、9454.34(+95.06)、7313.14(+65.29)元/吨,折合161.15(+2.76)、179.81(+2.46)、139.08(+1.75)美元/桶,与原油价差分别为3552.95(+25.65)、4534.03(+6.16)、2392.83(-23.61)元/吨,折合67.19(+0.73)、85.85(+0.43)、45.12(-0.29)美元/桶。

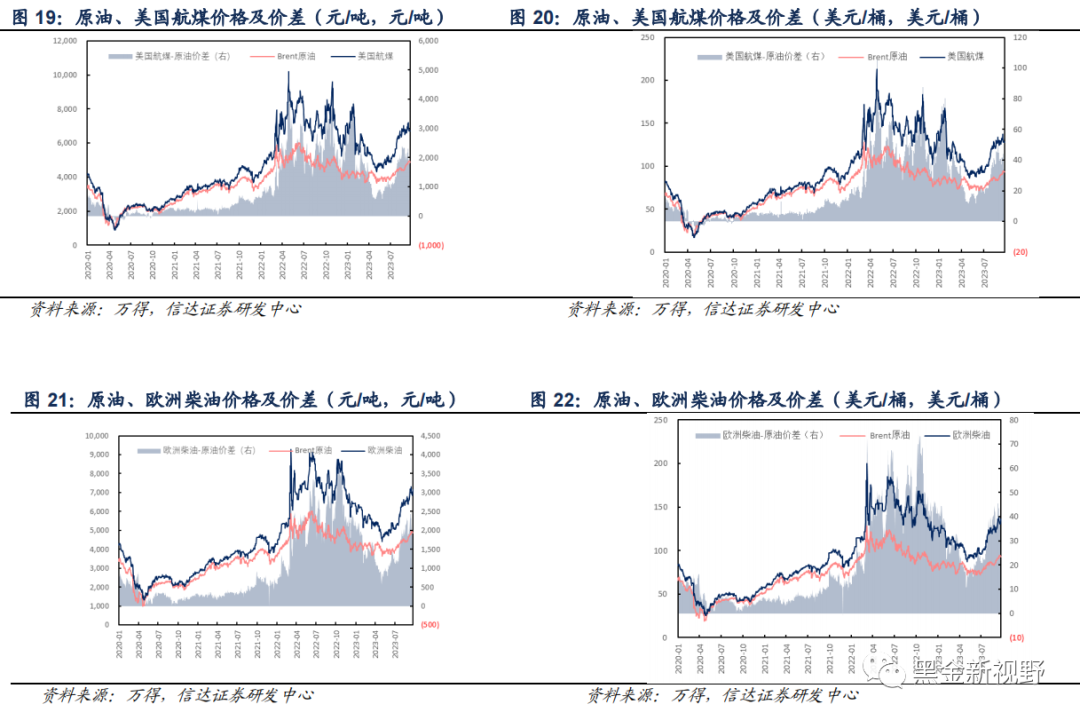

国外成品油价格、价差情况:

东南亚市场:本周新加坡柴油、汽油、航煤周均价分别为6602.97(-62.21)、5636.53(+20.01)、6479.91(-54.04)元/吨,折合126.09(-0.72)、107.64(+0.77)、123.74(-0.58)美元/桶,与原油价差分别为1682.66(-151.11)、716.22(-68.89)、1559.60(-142.94)元/吨,折合32.13(-2.76)、13.67(-1.27)、29.78(-2.61)美元/桶。

北美市场:本周美国柴油、汽油、航煤周均价分别为7330.14(-148.18)、5831.30(-191.31)、6719.25(-281.10)元/吨,折合139.98(-2.31)、111.36(-3.23)、128.31(-4.88)美元/桶,与原油价差分别为2409.83(-237.08)、910.99(-280.21)、1798.94(-370.00)元/吨,折合46.02(-4.34)、17.40(-5.27)、34.35(-6.92)美元/桶。

欧洲市场:本周欧洲柴油、汽油、航煤周均价分别为6968.44(-214.17)、7076.31(-85.10)、7454.03(-112.88)元/吨,折合132.53(-3.57)、134.58(-1.12)、141.76(-1.62)美元/桶,与原油价差分别为2048.14(-303.07)、2156.00(-174.00)、2533.72(-201.78)元/吨,折合38.57(-5.61)、40.62(-3.15)、47.80(-3.65)美元/桶。

化工品板块

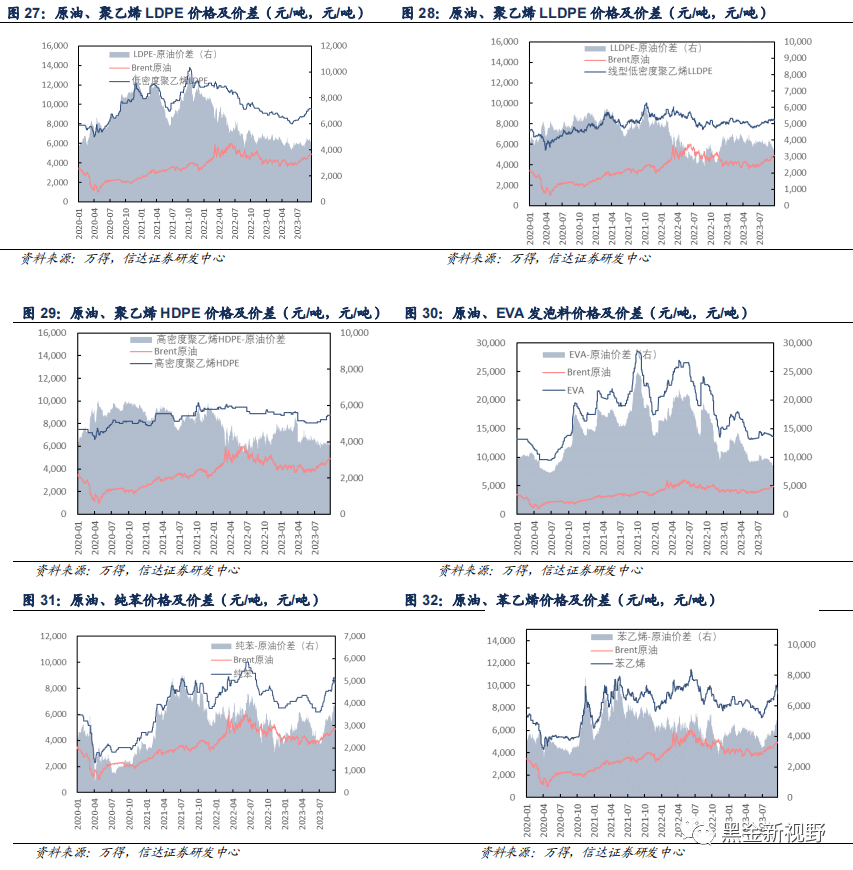

聚乙烯:价格震荡运行。本周LDPE、LLDPE、HDPE均价分别为9521.43(-28.57)、8385.57(+9.00)、8757.14(+7.14)元/吨,与原油价差分别为4601.12(-117.47)、3465.26(-79.90)、3836.83(-81.76)元/吨。

EVA:本周国际原油价格震荡上涨,EVA原料市场价震荡运行,EVA市场货源供给相对减少,但下游采买仍以刚需为主,导致交易气氛低迷,价格弱势下行。本周EVA均价13585.71(-214.29)元/吨,EVA -原油价差8665.40(-303.19)元/吨。

纯苯:价格继续抬升。本周纯苯均价8685.71(+121.43)元/吨,纯苯-原油价差3765.40(+32.53)元/吨。

苯乙烯:价格弱势下行。本周苯乙烯均价9678.57(-57.14)元/吨,苯乙烯-原油价差4758.26(-146.04)元/吨。

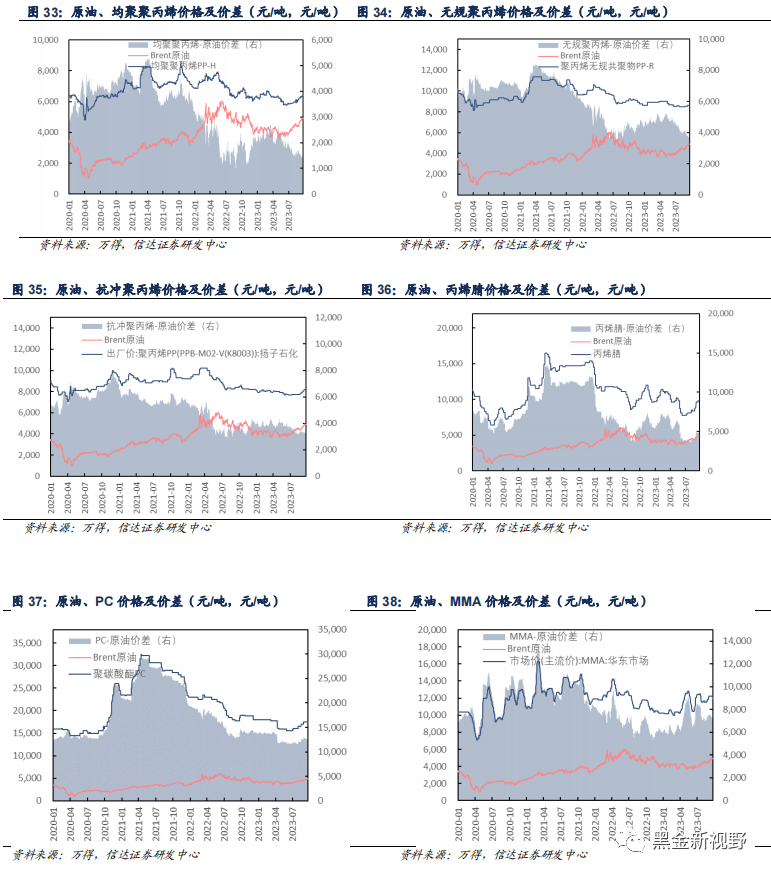

聚丙烯:价格重心上行。本周均聚聚丙烯、无规聚丙烯、抗冲聚丙烯均价分别为6392.46(+84.46)、8650.00(+42.86)、8228.57(+85.71)元/吨,与原油价差分别为1472.15(-4.44)、3729.69(-46.04)、3308.26(-3.19)元/吨。

丙烯腈:价格继续抬升。本周丙烯腈均价9800.00(+100.00)元/吨,丙烯腈-原油价差4879.69(+11.10)元/吨。

聚碳酸酯:均价重心持稳。本周PC均价17500.00(+0.00)元/吨,PC-原油价差12579.69(-88.90)元/吨。

MMA:价格弱势下行。本周MMA均价12171.43(-78.57)元/吨,MMA -原油价差7251.12(-167.47)元/吨。

聚酯板块

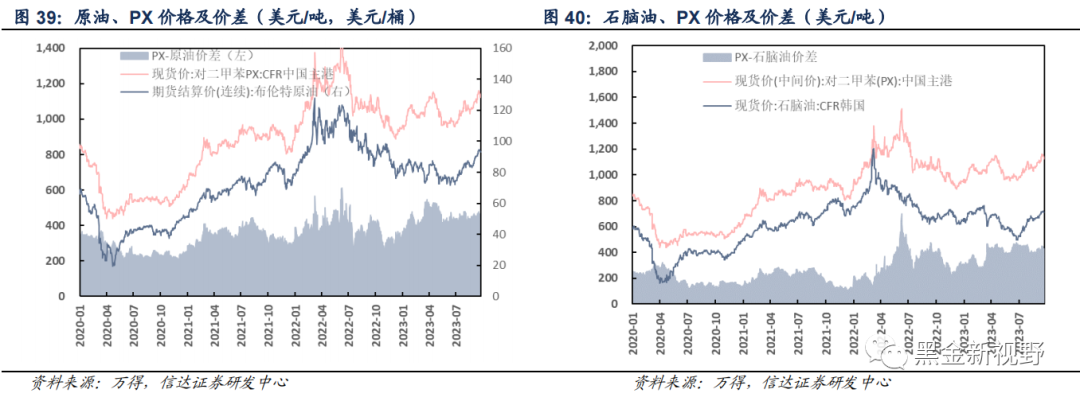

PX:价格走势上行。目前PXCFR中国主港周均价在1145.50(+14.65)美元/吨,PX与原油价差在458.74(-1.05)美元/吨,PX与石脑油周均价差在433.57(+10.68)美元/吨,开工率79.01%(+3.13pct)。

MEG:价格重心上移。目前MEG现货周均价格在4247.86(+73.57)元/吨,华东罐区库存为104.82(-1.26)万吨,开工率64.60%(+1.30pct)。

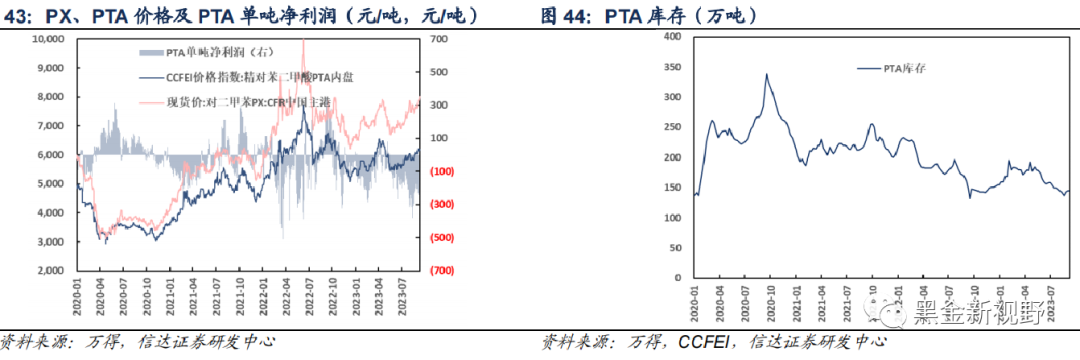

PTA:价格小幅抬升。目前PTA现货周均价格在6323.57(+52.86)元/吨,行业平均单吨净利润在-285.54(+3.74)元/吨,开工率72.80%(+0.50pct) ,PTA社会流通库存至149.00(+2.00)万吨。

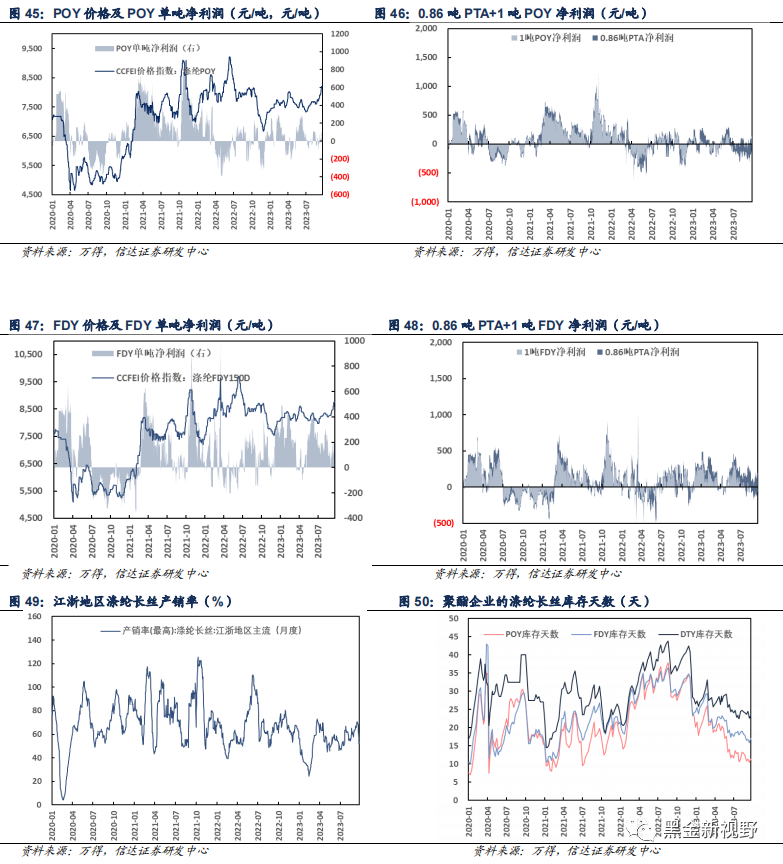

涤纶长丝:本周国际原油价格震荡上涨,成本支撑尚可,虽然下游对高价货源抵触,采买意愿有所下降,但市场供应下降形成支撑,涤纶长丝价格重心上行,单吨盈利持续改善。目前涤纶长丝周均价格POY 8189.29(+202.14)元/吨、FDY8742.86(+196.43)元/吨和DTY 9585.71(+164.29)元/吨,行业平均单吨盈利分别为POY104.03(+87.39)元/吨、FDY205.96(+83.60)元/吨和DTY 168.03(+62.27)元/吨,涤纶长丝企业库存天数分别为POY11.30(+0.90)天、FDY17.10(+1.30)天和DTY 23.40(+0.80)天,开工率85.50%(-2.50pct)。

织布:开工率下行。本周江浙地区织机开工率为 65.59%(-0.23pct)。

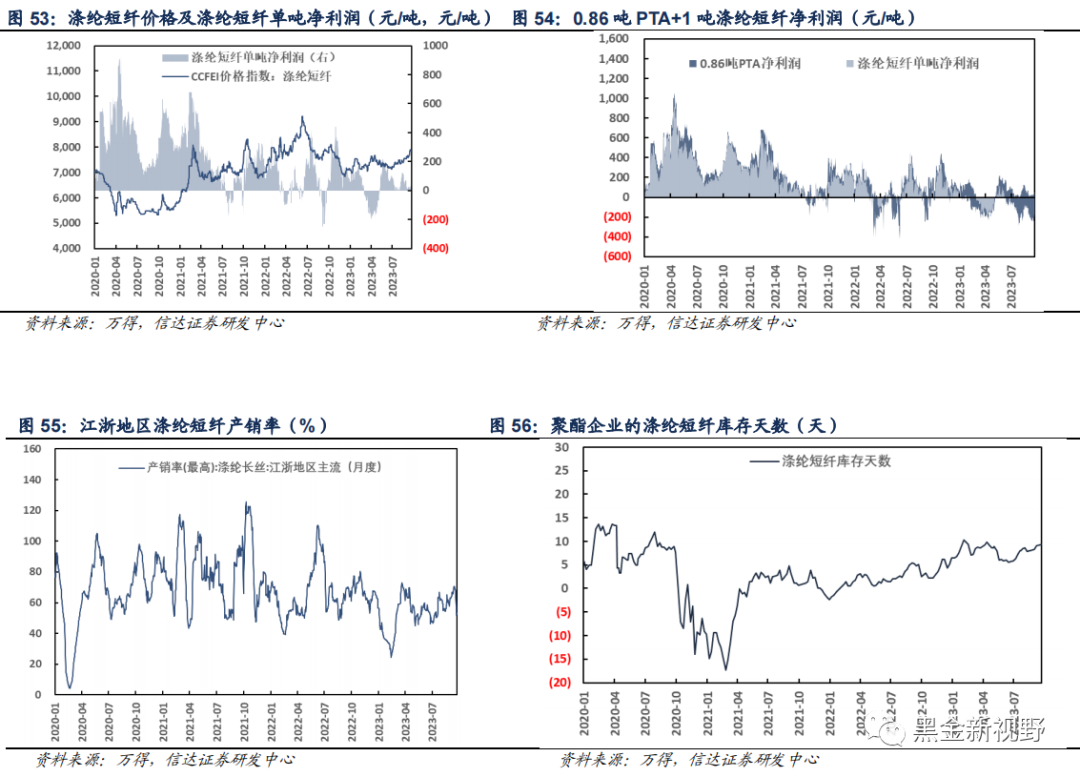

涤纶短纤:价格延续上涨趋势。目前涤纶短纤周均价格7841.43(+94.29)元/吨,行业平均单吨盈利为39.08(+15.81)元/吨,涤纶短纤企业库存天数为9.36(+0.06)天,开工率72.90%(+0.30pct)。

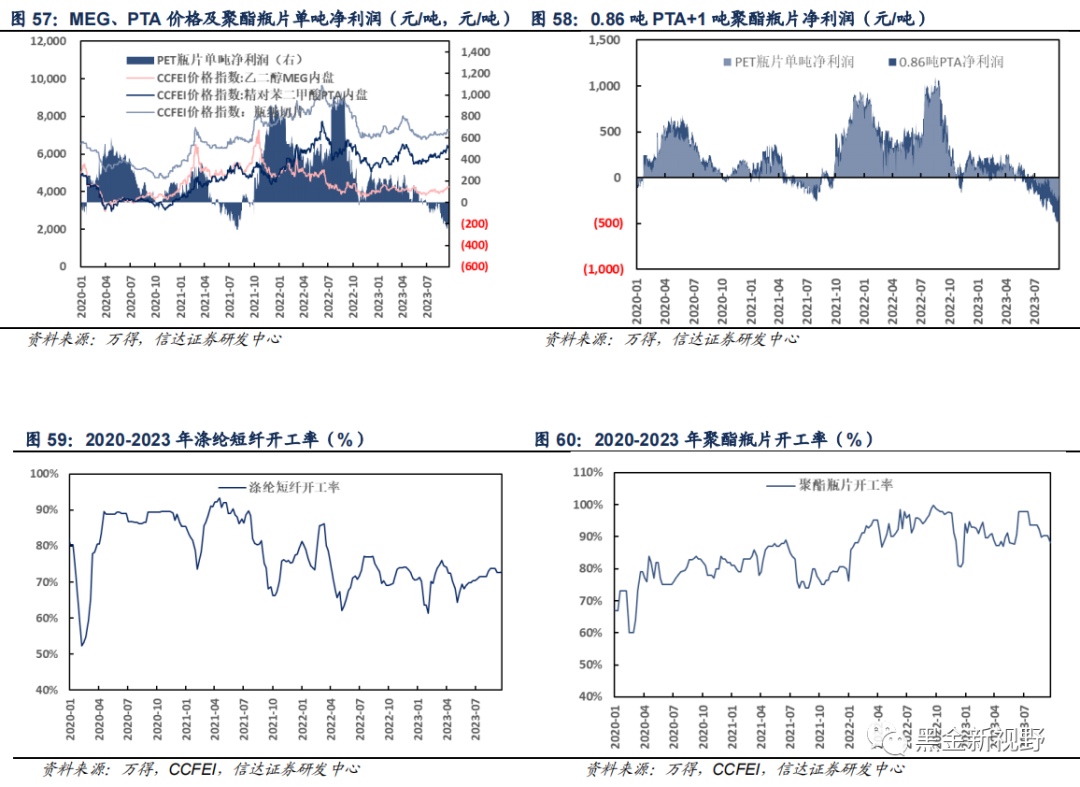

聚酯瓶片:本周国际原油价格震荡上涨,上游主原料PTA和乙二醇价格抬升,成本端支撑明显,推动价格重心上行,单吨盈利有所改善。目前PET瓶片现货平均价格在7271.43(+117.86)元/吨,行业平均单吨盈利为-206.49(+31.45)元/吨,开工率88.20%(-2.10pct)。

信达大炼化指数及6大炼化公司最新走势

6大炼化公司涨跌幅及大炼化指数变化:

截止2023年9月22日,6家民营大炼化公司近一周股价涨跌幅为东方盛虹(-1.62%)、荣盛石化(-3.45%)、新凤鸣(-2.95%)、桐昆股份(-3.31%)、恒力石化(-2.61%)、恒逸石化(-2.59%)。

近一月涨跌幅为新凤鸣(+10.40%)、荣盛石化(+3.88%)、恒力石化(+1.39%)、东方盛虹(+1.49%)、桐昆股份(+7.18%)、恒逸石化(+4.74%)。

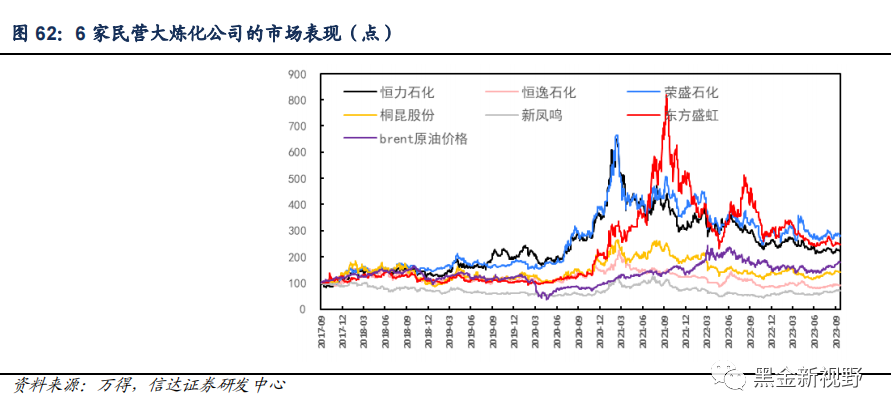

自2017年9月4日至2023年9月22日,信达大炼化指数涨幅为38.67%,石油石化行业指数涨幅为15.59%,沪深300指数涨幅为-2.77%,brent原油价格涨幅为78.20%。我们以首篇大炼化行业报告《与国起航,石化供给侧结构性改革下的大道红利》的发布日(+2017年9月4日)为基期,以100为基点,以恒力石化、恒逸石化、荣盛石化、桐昆股份、新凤鸣和东方盛虹6家民营炼化公司作为成份股,将其股价算数平均后作为指数编制依据。

左前明,中国矿业大学(北京)博士,注册咨询(投资)工程师,中国地质矿产经济学会委员,中国国际工程咨询公司专家库成员,曾任中国煤炭工业协会行业咨询处副处长(主持工作),从事煤炭以及能源相关领域研究咨询十余年,曾主持“十三五”全国煤炭勘查开发规划研究、煤炭工业技术政策修订及企业相关咨询课题上百项,2016年6月加盟信达证券研发中心,负责煤炭行业研究。2019年至今,负责大能源板块研究工作。

刘红光,北京大学博士,中国环境科学学会碳达峰碳中和专业委员会委员。曾任中国石化经济技术研究院专家、所长助理,牵头开展了能源消费中长期预测研究,主编出版并发布了《中国能源展望2060》一书;完成了“石化产业碳达峰碳中和实施路径”研究,并参与国家部委油气产业规划、新型能源体系建设、行业碳达峰及高质量发展等相关政策文件的研讨编制等工作。2023年3月加入信达证券研究开发中心,从事大能源领域研究并负责石化行业研究工作。

胡晓艺,中国社会科学院大学经济学硕士,西南财经大学金融学学士。2022年7月加入信达证券研究开发中心,从事石化行业研究。

关于信达证券

信达证券股份有限公司成立于2007年9月,由中国信达作为主要发起人,联合中海信托和中国中材集团,在承继中国信达投资银行业务和收购原汉唐证券、辽宁证券的证券类资产基础上设立,旗下拥有信达期货有限公司、信风投资管理有限公司、信达创新投资有限公司、信达澳银基金管理有限公司等4家金融服务子公司,8家分公司、93家证券营业部遍布全国。

关于中国信达

中国信达资产管理股份有限公司成立于1999年4月,是经国务院批准成立的首家金融资产管理公司。2013年12月12日,中国信达在香港联合交易所主板上市(股票代码01359.HK)。中国信达设有33家分公司,旗下拥有包括信达证券在内的8家从事不良资产经营、资产管理和金融服务业务的平台子公司,中国信达立足不良资产经营主业,围绕问题资产投资和问题机构救助,着力化解金融机构和实体企业不良资产风险。截至2018年末,中国信达总资产14958亿元,全年营业收入1070亿元。在2019年《财富》中国500强中,营业收入位列第84位。

特别声明

本公众号发布的信息仅供《证券期货投资者适当性管理办法》中规定的专业投资者使用;非专业投资者擅自使用本公众号信息进行投资,本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担责任。

分析师声明

负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关

免责声明

信达证券股份有限公司(以下简称“信达证券”)具有中国证监会批复的证券投资咨询业务资格。本报告由信达证券制作并发布。

本报告是针对与信达证券签署服务协议的签约客户的专属研究产品,为该类客户进行投资决策时提供辅助和参考,双方对权利与义务均有严格约定。本报告仅提供给上述特定客户,并不面向公众发布。信达证券不会因接收人收到本报告而视其为本公司的当然客户。客户应当认识到有关本报告的电话、短信、邮件提示仅为研究观点的简要沟通,对本报告的参考使用须以本报告的完整版本为准。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

本报告中所述证券不一定能在所有的国家和地区向所有类型的投资者销售,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专业顾问的意见。在任何情况下,信达证券不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者需自行承担风险。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)