炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

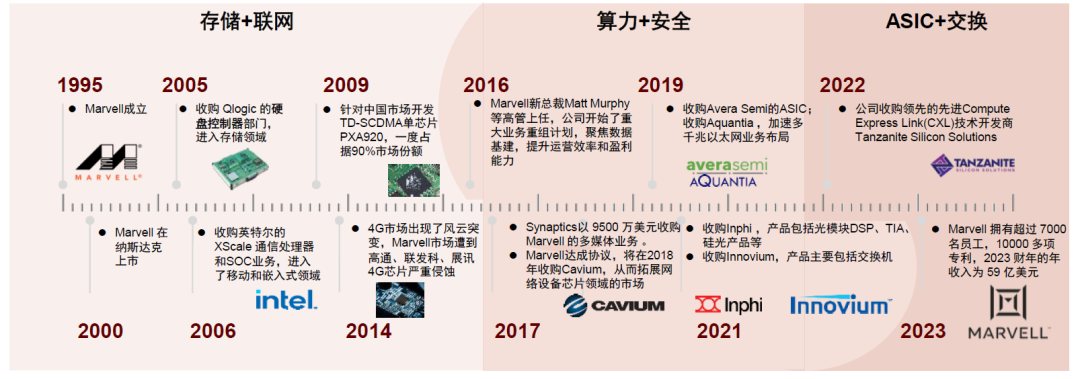

Marvell成立于1995年,是一家全球领先的数据处理、通信、存储相关芯片供应商。公司最早在硬盘驱动技术上形成了较强的竞争壁垒,后通过并购进入网络和无线市场,同时布局手机处理器业务。但由于市场的竞争,公司在移动通信市场折戟。2016年以后,公司抓住5G、AI等新兴市场机遇,在长板存储业务保持市场话语权的同时加速转型,继续通过并购在以太网交换/PHY芯片、光模块DSP等领域成为全球佼佼者。2022年,公司产品已经成功进入所有主要的云厂商客户、四大无线通讯运营商、八大汽车整车厂、17个大型企业网络客户。我们认为,公司战略布局数据中心及车载以太网两大市场需求快速成长赛道,为国内厂商提供了较强的借鉴意义。

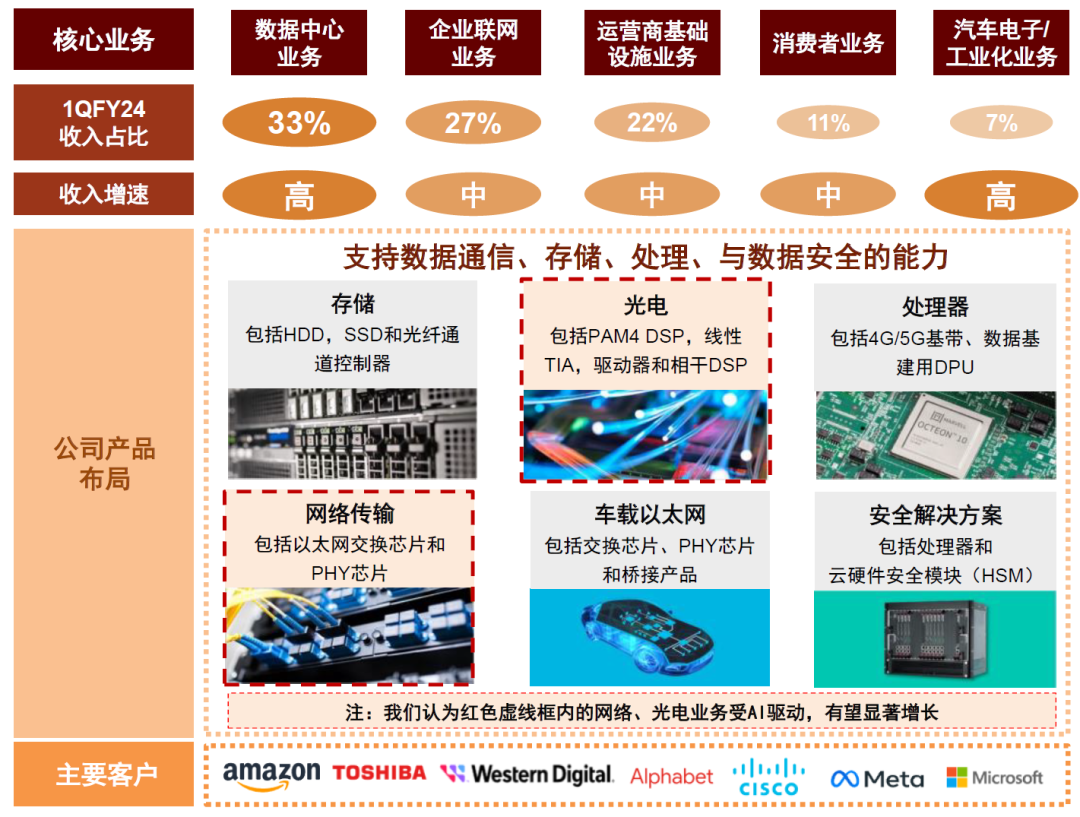

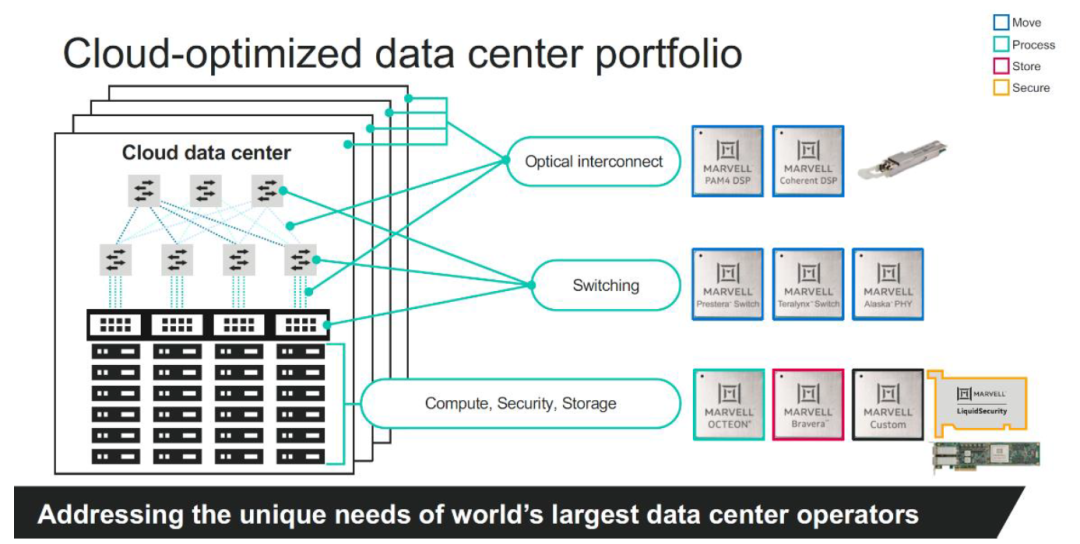

数据中心业务:我们认为,AI服务器对于节点间高速通信的要求不断提升,显著提振了数据中心用光互连产品和以太网交换解决方案的市场需求。在数据中心领域,Marvell产品布局涉及光模块用DSP电芯片、以太网交换/PHY芯片、存储控制器、数据安全芯片、定制化ASIC等多个方面。在光模块用DSP领域,公司通过2020年收购Inphi形成了与博通的“双寡头”竞争,在2023年4月推出业界首个1.6-Tbps PAM4 DSP电光学平台,并与主流头部云厂商形成了深入稳固的合作关系。以太网相关芯片方面,公司首先拥有较为丰富的交换芯片产品矩阵,云数据中心Teralynx系列交换芯片产品实现了中、高、超高端市场全覆盖,其中Teralynx10产品交换速率高达51.2 Tbps,是面向800GbE以太网的可编程5nm交换芯片;而在以太网PHY芯片方面,公司Alaska产品线具有低功耗、小尺寸、高性能的特性,2020年在全球以太网PHY芯片市场,Marvell市占率位居第二。此外,公司基于PCIe 5.0协议的SSD控制器性能也处于全球领先地位。我们认为,凭借数据处理+通信+存储+安全四位一体布局,Marvell成功抓住了本轮人工智能大浪潮对数据基建需求的拉动,对中国公司有一定的借鉴意义。

汽车业务:我们认为,随着自动驾驶汽车出货量提升和汽车网联化的不断发展,车载以太网需求有望实现较强增长,布局车载以太网芯片和交换机芯片的公司有望受益。PHY芯片方面,Marvell提供从100M到10G传输速率的全系列产品,并成为少数能够提供10G高带宽车载以太网PHY产品的厂商,在国际车载以太网PHY芯片厂商中处于领先地位。

风险

产品迭代不及预期风险;市场需求风险;市场竞争加剧风险。

公司亮点:Marvell全面布局数据基建,在AIGC时代迎发展机遇

Marvell Technology Group Ltd.(以下简称Marvell)是一家提供全套宽带通信和存储解决方案的全球领先IC设计厂商。根据TrendForce,截至2023年第一季度,Marvell在全球IC设计公司的营收排名中位列第六。目前公司聚焦数据通信、数据处理、数据存储与数据安全业务,我们认为公司受益于AI浪潮的发展,其核心竞争力如下:

► 业务发展经历波折最终战略聚焦数据基建,多次外延收购获得先机。半导体技术的研发需要较长时间与资金投入,因此大型半导体公司对市场的判断对其长期发展至关重要。Marvell从存储芯片业务起家,在Wi-Fi芯片等领域斩获成功后,经历了手机处理器芯片的竞争失利。公司自2016年新CEO Matthew J.Murphy上任后,开始大范围的改革,向数据基建领域布局,成功掌握了AIGC浪潮的先机。新CEO上任后,公司陆续出售了多个业务,并收购了Cavium、Inphi、Innovium等在数据中心领域具有较强竞争力的公司,聚焦数据基建。公司在1QFY24业绩会预测,其2024财年AI相关的业务营收有望实现翻倍,并在接下来的几年继续实现快速增长。我们认为公司超前的战略布局眼光、成功的外延并购案例使其成功把握本轮人工智能发展浪潮奠定了基础。

图表1:Marvell重要的收购案与并购案及目的

资料来源:各公司官网,中金公司研究部

► Marvell注重内生增长,技术积累与人才优势形成竞争壁垒。Marvell成立于1995年,拥有超过25年的技术积累,在长板业务存储和联网方面始终保持着较强的市场话语权,我们认为这得益于公司重视人才培养与研发投入。根据IC Insights统计,2020/2021年全球半导体研发支出占销售额的比例仅为14.5%/13.1%,而Marvell在FY19至FY23期间的研发费用率均超过30%,超过行业平均水平。目前,公司拥有全球专利超过10000项,体现出公司对技术积累的看重。人才培养方面,Marvell在半导体行业内有“黄埔军校”之称,国内外多家上市公司的CEO或创始人曾经在Marvell任职,体现出公司人才培养的成效。截至2023年1月28日,Marvell的全球员工达7448人,我们认为公司积累的半导体领域人力资源是保障其市场地位的重要基石。

► 公司产品布局全面且协同效应突出,满足多个应用终端需求,多款芯片在数据中心领域获得市场认可。我们认为,产品线覆盖面广为公司获得不同领域客户奠定了基础,其中,光电和网络传输类产品的市场规模受AI需求驱动有望快速增长,而Marvell的相关产品布局全面:(1)光电产品方面,用于光模块的DSP芯片成本占比较高,DSP产品主要包括PAM DSP和相干DSP。PAM DSP以数据中心短途应用为主,速率最高可达800G,受AI驱动较明显;相干DSP适用于电信运营商长途传输及数据中心互联(DCI),速率最高为400G。在PAM4 DSP领域,Marvell与博通呈现“双寡头”格局,竞争力强。(2)网络传输产品方面,公司产品主要包括以太网交换芯片和以太网PHY芯片。其中,交换芯片分为Prestera和Teralynx两个系列,Prestera系列芯片适用于企业内部场景,Teralynx系列芯片适用于云、数据中心和人工智能场景。以太网PHY芯片为Alaska系列,具有低功耗、小尺寸、高性能的特性。根据650Group,博通和Marvell在4Q20单个端口速率为50G的全球商用交换芯片市场中,合计占据99%的份额。截至2023年,Marvell的Teralynx 7代交换机已出货逾500万个400GbE端口,体现出Marvell在交换机芯片领域的产品竞争实力。公司指出,其DSP模块与Teralynx 10 51.2-Tbps交换机芯片配对,可以减少此类应用中交换机和光学器件之间的验证和互操作性测试要求。我们认为公司的产品布局全面,产品之间具有较强的协同作用,助其受益于AIGC趋势下的数通领域的市场规模扩张。

图表2:Marvell主营业务概览

资料来源:Marvell官网,中金公司研究部

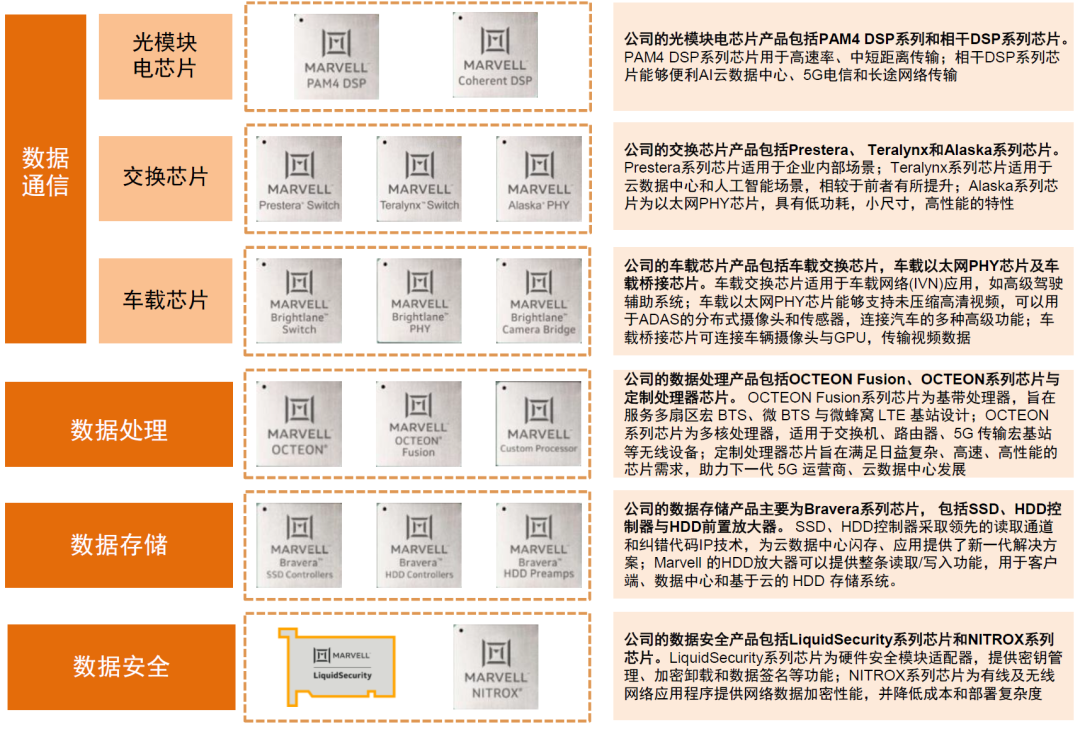

图表3:Marvell主要芯片产品布局

资料来源:Marvell官网,中金公司研究部

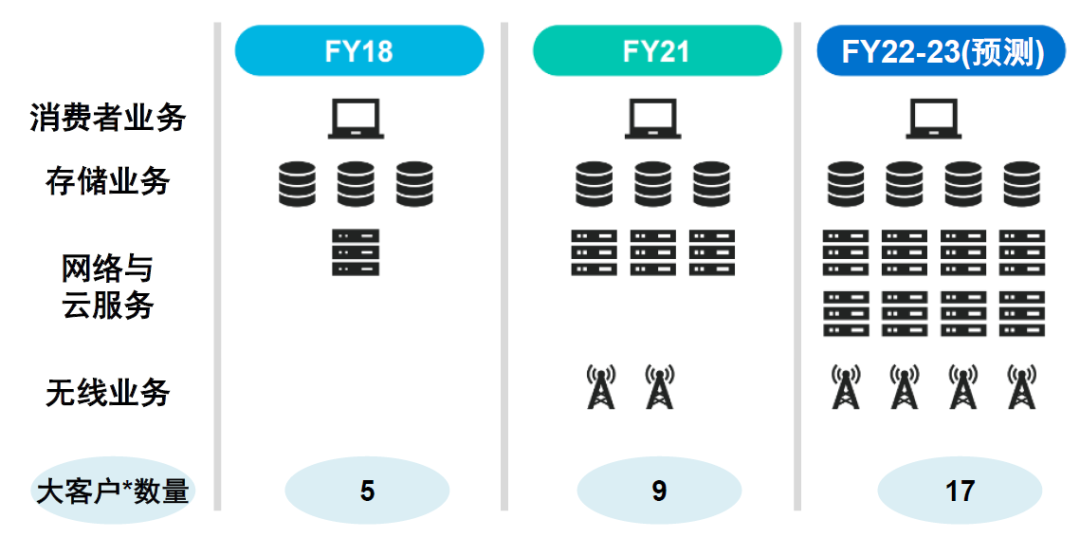

► 产品的技术实力助力公司获得大客户的长期认可。在2022年,Marvell的产品已经成功进入所有主要的云厂商客户、四大无线通讯运营商、八大汽车整车厂、17个大型企业网络客户。公司产品广受市场信赖,在近年达成多个出货量里程碑。目前,公司的以太网交换芯片、以太网PHY芯片、光模块DSP芯片等产品的市占率位于全球领先位置:根据650Group,博通和Marvell在4Q20单个端口速率为50G的全球商用交换芯片市场中,合计占据99%的市场;根据中国汽车技术研究中心有限公司的数据,在2020年的全球以太网PHY芯片市场中,Marvell市占率为22.3%,仅次于博通;2021年,随着Marvell完成对Inphi的收购,在DSP芯片领域和博通形成“双寡头”的格局。我们认为,在AIGC时代,在数据基建领域的产品具有较强竞争力的公司有望受益。

图表4:Marvell大客户数量不断提升

注:图中大客户是指为Marvell贡献营收超过1亿美元的客户 资料来源:公司官网,中金公司研究部

发展历史:以存储产品发家,抓住5G、AI等时代机遇实现战略转型

Marvell是一家总部位于美国加州的无晶圆半导体公司,以存储产品起家,后续扩充产品至网络、无线通信、云计算、5G、人工智能等多个领域,目前是全球前10大IC设计公司。公司的发展并非一帆风顺,2016年以前公司着力布局模拟技术、数字技术和移动手机领域,2016年公司业绩受困,公司通过高层更换、调整业务布局,发力云计算、5G和AI,最终发展回归高速增长。

图表5:Marvell发展历史回顾

资料来源:公司官网,中金公司研究部

股权结构与管理层:股权结构较为分散,管理层行业经验丰富

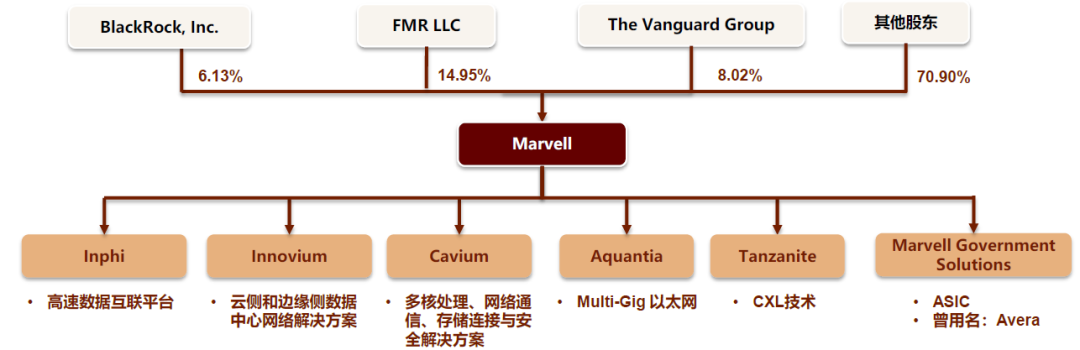

Marvell的股权结构较为分散,暂无控股股东。截至2023年3月30日,公司的前三大股东分别为FMR LLC, Vanguard Group Inc.和Black Rock Inc.,持股比例依次为14.95%/8.02%/6.13%。公司的机构投资者占比高达86%,我们认为这反映了公司的高市场认可度,也有助于防止股东利益冲突和干预公司决策。

公司的管理层由来自不同领域和背景的专业人士组成,具有丰富的半导体行业经验和领导能力,推动多元化发展。Marvell根据其发展战略,不断引入新的高管,目前Marvell的高级管理层共十五人,高管拥有多元的背景与专业化的管理能力。公司的董事长兼首席执行官Matt Murphy在2016年加入Marvell,他曾在Maxim Integrated Products供职长达二十余年,担任过业务部及销售与营销执行副总裁,监管产品开发和面市活动。他加入Marvell后,带领公司实现了业绩增长和战略转型。我们认为公司的专业化管理团队有助于公司制定长期的战略规划,并通过并购获取优质资产,布局数据中心、汽车等快速发展的市场。

图表6:Marvell股权结构图

注:表中信息的统计截至时间为2023.3.30 资料来源:公司官网,Yahoo Finance,中金公司研究部

财务分析:营收连年高增,数据中心业务占比不断扩大

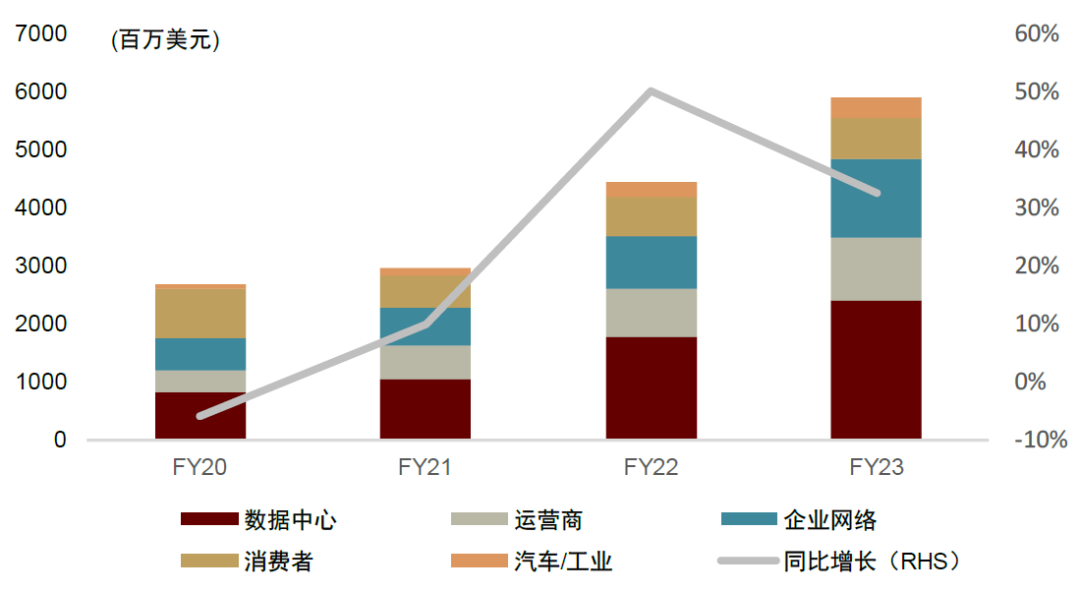

公司近年来业绩持续增长,收入规模不断扩大。FY23,公司营业收入同比增长32.65%至59.19亿美元。我们认为公司业绩不断增长,主要是由于公司通过内生增长与外部并购等方式,提前布局数据基建,不断推出创新的产品和解决方案并扩大业务版图。

公司收入结构逐渐向新兴领域倾斜。数据中心业务是公司最重要的增长引擎,从FY20到FY23,其收入占比从31%上升到41%,年均复合增长率达到43%。企业网络业务和运营商基础设施业务是公司的传统优势业务,收入占比较高,但增长速度较慢。从FY20到FY23,企业网络业务的收入占比稳定20%左右。我们认为公司在数据基建布局的相关产品具备市场领先的技术优势,使其在云计算、5G、汽车等领域市场需求强劲增长的过程中受益。

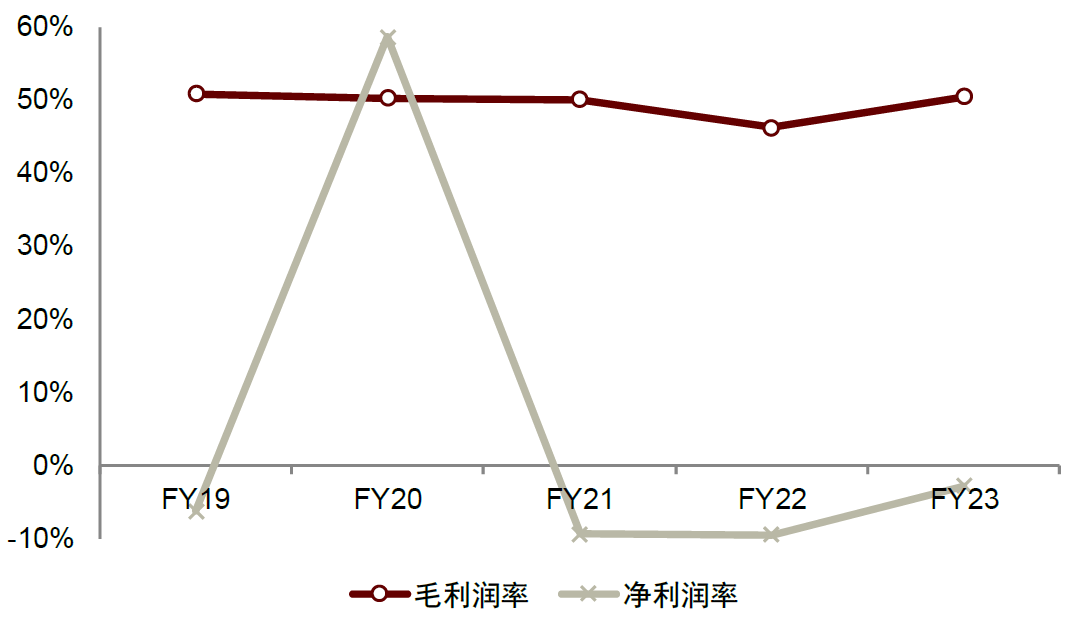

凭借较高的技术壁垒和附加值,2019-2023财年公司整体毛利率水平较高且稳定在50%左右。由于云计算、5G、汽车等领域的芯片需求旺盛且对产品的稳定性与性能要求较高,因此相关芯片产品的价格与毛利率水平较高。2020年,受疫情影响,公司部分产品出货量和价格受到压力,导致毛利率下降至50.13%,2021公司的毛利率进一步下降至46.26%。2022年受益于并购Inphi公司带来的协同效应和DSP相关产品出货带来的收入结构优化,公司毛利率提升至50.47%,1Q23公司的整体毛利率继续提升至66.1%,我们认为主要系公司在云计算、5G、汽车等高端市场的份额提升以及成本控制有效所致。整体来看,我们认为公司通过优化产品结构、增强在数据基建领域的竞争力,有效的提高了其盈利能力。

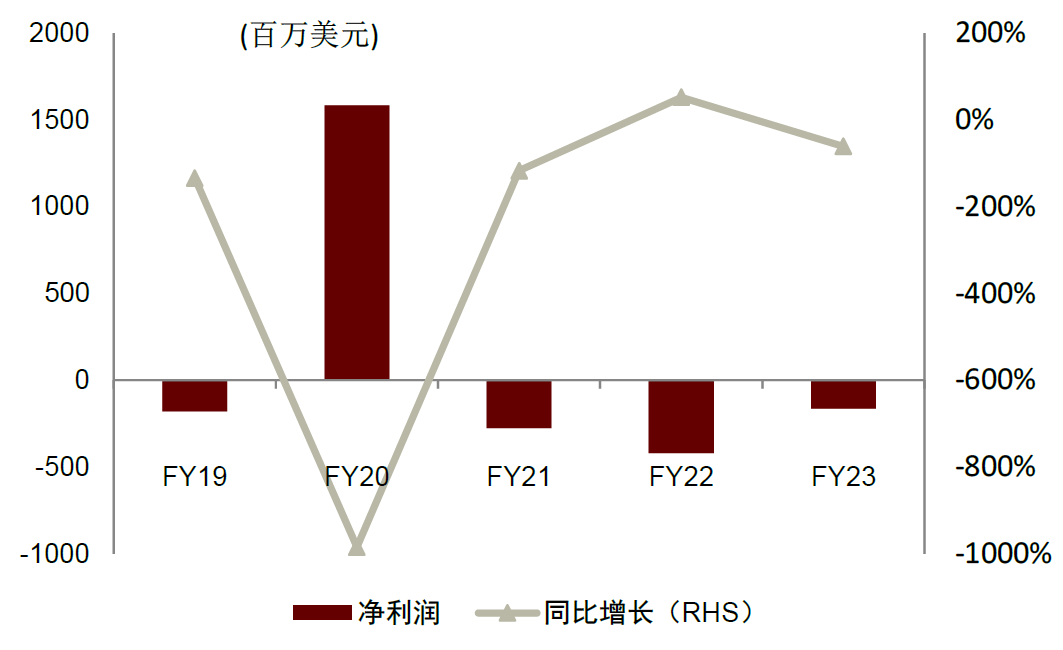

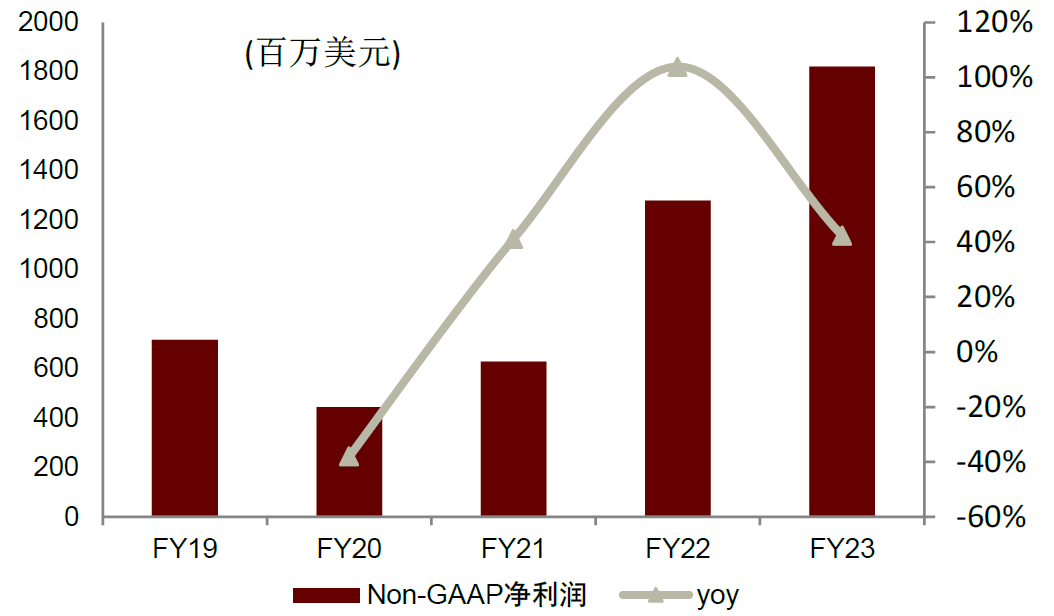

公司近年GAAP净利润波动较大,主要与多次并购案相关。以GAAP口径来看,Marvell FY20的净利润为15.84亿美元,较FY19的亏损1.79亿美元实现了大幅反弹,主要原因是公司在该财年以17.6亿美元将无线和蓝牙资产出售给了NXP半导体公司,获得大额收益。FY21-22公司录得净亏损,主要原因在于2021年4月,Marvell花费100亿美元收购了Inphi,同年8月以11亿美元收购了Innovium,相关大额开支产生;另外,疫情导致FY21-22部分市场需求的下降和供应链的不稳定,对公司经营造成不利影响。但是,为了推动新产品的开发和创新,公司近些年依然持续投入了大量的研发费用。抛开并购等非经常性因素,我们认为公司有着较好的盈利能力。参考反映其业务的核心运营情况的Non-GAAP净利润,公司FY19至FY23的净利润从7.16亿美元增长了154%至18.22亿美元。根据公司在1QFY24业绩会预测,其2024财年AI相关业务的营收或将翻倍,并在接下来的几年快速增长。我们认为公司对未来的业绩展望反映了公司采取并购等战略布局的成功。

图表7:FY20-FY23 Marvell营业收入

注:公司的财年截至于当年的最靠近1月31日的星期六。如2023财年为2022年1月29日至2023年1月28日。

资料来源:Marvell公司年报,中金公司研究部

图表8:FY19-FY23 GAAP净利润率和毛利润率

资料来源:Marvell公司公告,中金公司研究部

图表9:FY19-FY23 GAAP净利润

资料来源:Marvell公司公告,中金公司研究部

图表10:FY19-FY23 Non-GAAP净利润

注:公司的Non-GAAP净利润剔除了股票薪酬支出、收购和资产剥离相关成本、重组和其他相关费用、与收购相关的存货公允价值调整摊销、收购的无形资产摊销、法律事务的解决以及主要由管理层认为与Marvell核心业务无直接关系的费用或利润。

资料来源:Marvell公司公告,中金公司研究部

股价复盘:“瘦身”+聚焦,迎数据基建浪潮

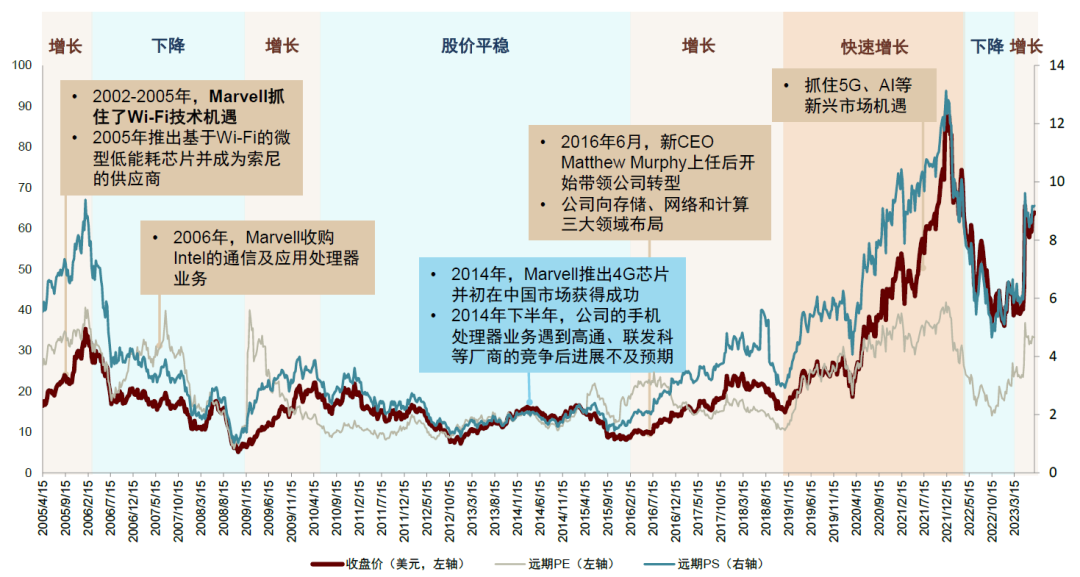

我们对公司的股价从2005年至2023年做了分析,我们认为公司的股价增长与其产品竞争力强、市场需求高呈正相关性。而当公司产品市场竞争力或者下游需求不及预期时,公司的股价呈现出低位徘徊的趋势。

► 2002年至2005年,公司领先竞争对手抓住了Wi-Fi技术的机遇,股价也在这期间迎来了上涨。

► 2006年至2008年公司经历多轮逆风。2006年Marvell收购Intel的Xscale通信及应用处理器业务,这一收购被认为是Marvell进军移动市场的重要举措,但也给公司带来了债务负担和管理挑战;受经济危机影响存储芯片需求下降,竞争格局也加剧。受上述多重不利因素影响,公司股价开始在低位波动。

► 2008年至2010年,公司推出市场认可产品,股价上涨。2008年,公司推出基于ARM架构的Sheeva处理器系列,获得微软和思科等多家知名客户的认可和采用。

► 2011年至2016年,公司股价维持低位震荡,主要因为手机处理器芯片竞争力不足、竞争加剧。2014年,Marvell推出4G芯片并初在中国市场获得成功,2014年下半年,公司的手机处理器业务遇到高通、联发科等厂商的竞争后进展不及预期。

► 2016年至2019年,公司通过高层换血后重整,股价有所反弹。2016年初,Marvell的股价受到了专利诉讼、财务问题、高层离职等负面因素的影响。2016年7月,Marvell任命新的CEO Matt Murphy,为Marvell的转型带来了希望。2017年,Marvell将移动通信部门出售,使其摆脱了移动市场的亏损风险。公司开始专注于存储、网络和无线领域。

► 2019年至今,公司布局数据基建芯片,在AIGC趋势下获得股价的大幅增长。公司在这期间收购了聚焦数据中心芯片业务的Inphi和Innovium,不断扩充数据中心业务布局,推出DSP芯片、交换机新品等主力产品斩获较高市场份额,较强的产品实力与快速增长的数据中心市场需求推动公司的股价大幅提升。

图表11:Marvell公司股价复盘图

注:表中远期P/E的计算采用是Non-GAAP净利润

资料来源:Blomberg,中金公司研究部

业务拆分#1 数据中心业务:营收连年高增,持续受益于算力建设浪潮

行业:云计算+AIGC应用落地,全球科技企业发力数据基础设施建设

核心驱动因素#1:云计算迅速发展推动数据中心业务增长。数字化转型有望赋能传统业务,帮助政府、企业实现降本提效,是长期发展趋势。云计算的快速发展带来了庞大的数据处理、传输、存储和安全管理需求,各大云厂商加码数据中心基础设施建设,加速相关硬件更新换代。

核心驱动因素#2:AIGC应用加速发展,显著推升AI服务器需求。AI大模型具备参数多、训练数据集量大的特点,对算力资源有较高要求,显著拉升了AI服务器需求。根据IDC和智研咨询,预计2025年全球AI服务器市场规模将达到277亿美元,2020-2025年CGAR为20.3%,高于全球服务器市场整体增速(9.3%)。我们认为随着大模型向多模态发展,即结合图像、语音、文本等多种数据类型的深度学习,AIGC应用有望持续发展,推动AI服务器市场规模持续上升。

全球各大科技企业积极拥抱AIGC,催化了AI数据中心的建设。为了提升模型训练和推理速度,AI数据中心采用分布式GPU集群。不同的GPU集群之间有大量的通信需求。因此,AI服务器对于大带宽、低功耗、低时延的网络连接需求大幅增长,使用数字信号处理技术和低延迟高容量光纤交换机,可以较好满足其网络连接需求。为了匹配更高的数据流量,AI数据中心网络需配套更多的光模块和交换机带宽。相比传统服务器, AI数据中心中的光模块及交换机用量有所提升。此外,Marvell指出人工智能基建的更新率18-24个月,快于传统架构的更新率(超过4年),我们认为人工智能基建的硬件迭代速度加快,有望进一步提升市场对相关硬件的需求量。

综上,我们认为,随着AI服务器存储和计算的能力逐渐提升,通信带宽成为提升大模型训练效率的下一个突破口。为了满足数据高速传输的需要,我们认为AI数据中心对于光模块DSP芯片、交换机等硬件需求或将持续增加。

公司产品组合与核心竞争力

我们认为,AI服务器对于高速通信的要求不断提升,显著提振了光互连产品和以太网交换解决方案的相关需求,公司预测相关趋势有望拉动数据中心业务的快速增长。在数据中心领域,公司产品布局涉及电子光学器件、网络交换、处理器、存储控制器、数据安全、定制化ASIC等多个方面。FY23,公司估计数据中心业务包含的AI收入约为2亿美元(非AI的数据中心业务收入为22.1亿美元),该收入主要来自PAM4光学和400ZR数据中心互联光模块产品。FY23-FY25,公司预计AI收入的CAGR将超过100%,光互连产品和以太网交换解决方案有望受益于AIGC浪潮持续快速增长。公司将存储产品的收入划归为非AI收入(公司考虑到这样确认收入更具便利性),但公司预计涉及视频和图像生成的AIGC趋势同样能够为存储(包括HDD和闪存)等业务提供收入增长的推动力。

图表12:Marvell数据中心业务的产品组合

资料来源:Marvell官网,中金公司研究部

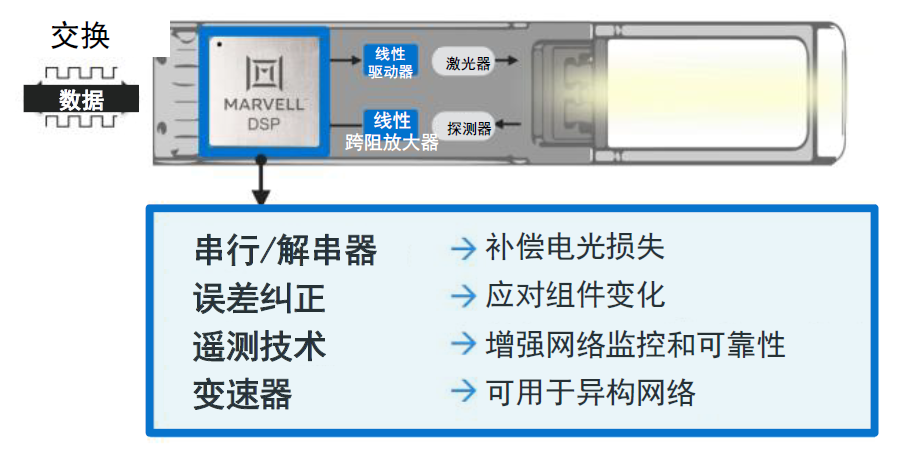

DSP芯片:光模块中成本占比高,公司800G PAM4 DSP处于领先地位

光模块(Optical Modules)是实现光信号传输过程中光电转换和电光转换功能的光电子器件。光模块中主要的成本来自光芯片和电芯片两部分。其中,光芯片是实现光电信号转换的基础元件。电芯片主要对复杂的数字信号进行处理,为光芯片工作提供配套支持,其中DSP芯片是成本占比最高的电芯片。

图表13:Marvell DSP芯片在光模块的示意图

资料来源:Marvell官网,中金公司研究部

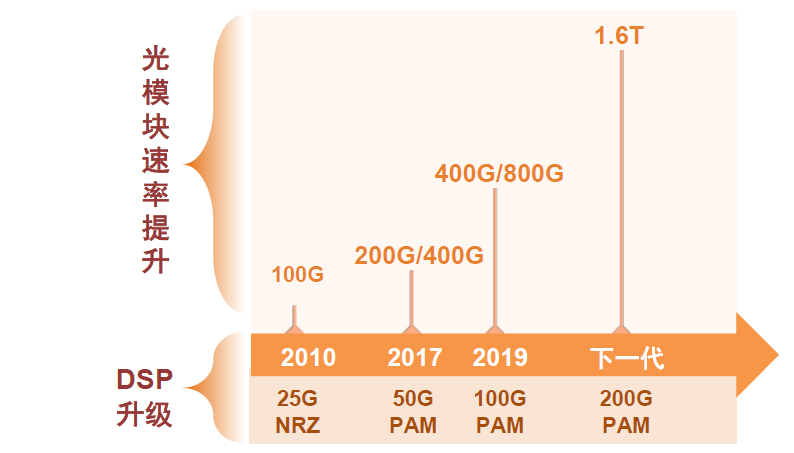

图表14:光模块速率提升带来DSP升级需求

资料来源:Marvell官网,中金公司研究部

高速率光模块广泛采用DSP电芯片,DSP在200G以上光模块中发挥重要作用,在光模块中成本占比高。我们认为DSP在800G光模块的原材料成本占比有望超过15-20%,是光模块中成本占比最高的电芯片。

AI数据中心依赖光模块提升通信性能,为DSP芯片市场打开成长空间。根据LightCounting预测,从2022年到2027年,光模块电芯片市场的CAGR增长率有望达到18%,市场规模有望从当前的24亿美元增长到53亿美元,其中,PAM4 DSP芯片在光通信电芯片市场规模增速最快,有望在2027年达到30亿美元,而相干DSP芯片的市场规模有望在2027年超过20亿美元。

市场竞争格局方面,DSP电芯片的生产门槛较高,核心厂商为Marvell和博通。作为光模块BOM成本占比最高的电信号处理单元,光通信DSP一直被海外的Marvell和博通主导,Marvell的DSP技术源于2021年对Inphi的收购,目前Marvell和博通是光通信高端DSP领域的两大引领者。

公司凭借新一代电光平台,扩大了在800G PAM4 DSP中的领先地位,发力1.6T PAM4 电光平台。2022年12月,Marvell宣布开始出样其Spica Gen2 800Gbps PAM4电光平台,旨在提高云数据中心的带宽和性能。高度集成的Spica Gen2平台基于先进的5nm工艺技术,并配有互阻抗放大器(TIA)和驱动器,以实现节能,公司认为该产品有望推动数据中心向800Gbps网络的过渡。2023年4月,Marvell宣布推出业界第一个用于云计算AL/ML和数据中心网络的1.6 Tbps PAM4光电转换平台Nova并已经开始送样,Nova平台采用了单通道200Gbps/lambda光学DSP技术。与上一代相比,Nova PAM4 DSP可以使光模块的网络带宽翻倍,而功耗和每比特成本降低30%。基于Nova DSP的光学模块将支持1RU平台配置中的51.2 Tbps交换要求。我们认为,公司的创新能力对于保持产品的竞争力至关重要,掌握先进DSP技术的公司有望抢占先机并受益于AIGC需求的快速释放。

以太网PHY芯片:以太网传输的基础芯片,公司龙头厂商地位稳固

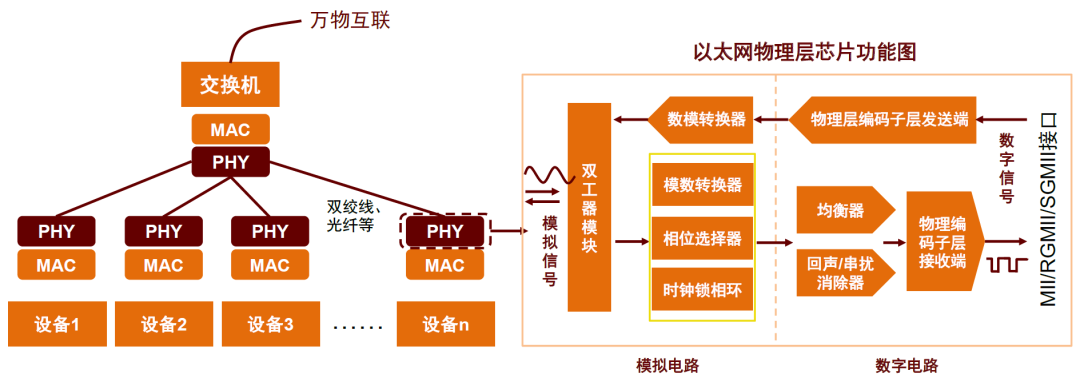

以太网PHY(Port Physical Layer,PHY)芯片工作于OSI网络模型的物理层,是以太网传输的基础芯片之一。以太网PHY芯片是以以太网有线传输为主要功能的通信芯片,用以实现不同设备之间的连接。PHY(物理层子系统)负责将链路层设备(如交换芯片)连接到物理介质(如光纤),并将链路上的模拟信号转化为数字化的以太网帧。在某些交换机设计中,PHY芯片可集成到交换芯片上。

图表15:以太网PHY芯片功能图

资料来源:裕太微招股书,中金公司研究部

数据中心流量快速增长,驱动以太网传输需求持续提升。我们认为,得益于全球数据中心对于数据传输和交换需求的指数级增长,以太网PHY芯片的市场规模有望注入持续上涨动能。根据中国汽车技术研究中心有限公司的预测数据,2022年至2025年,全球以太网PHY芯片的市场规模有望保持25%以上的年复合增长率,并有望在2025年突破300亿元。

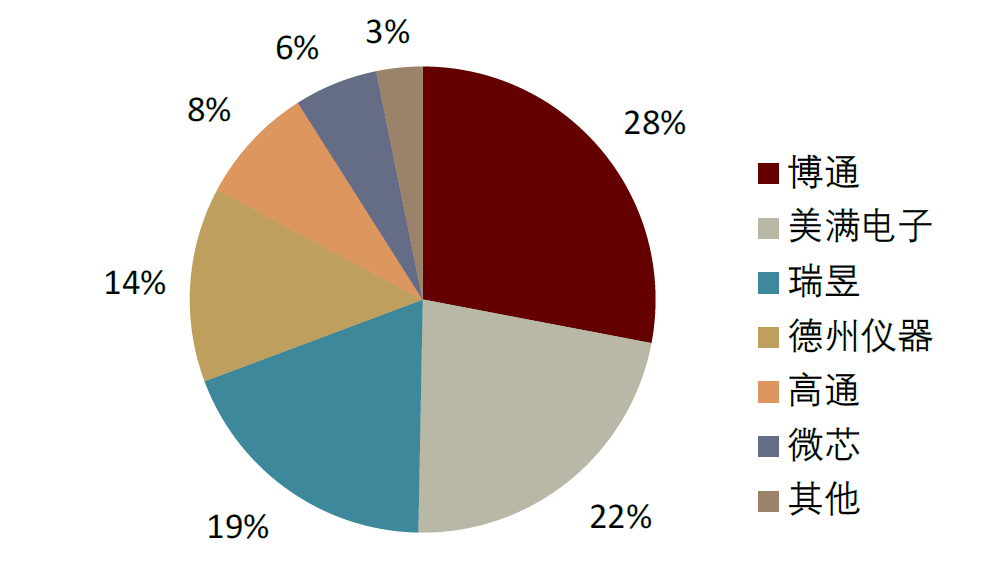

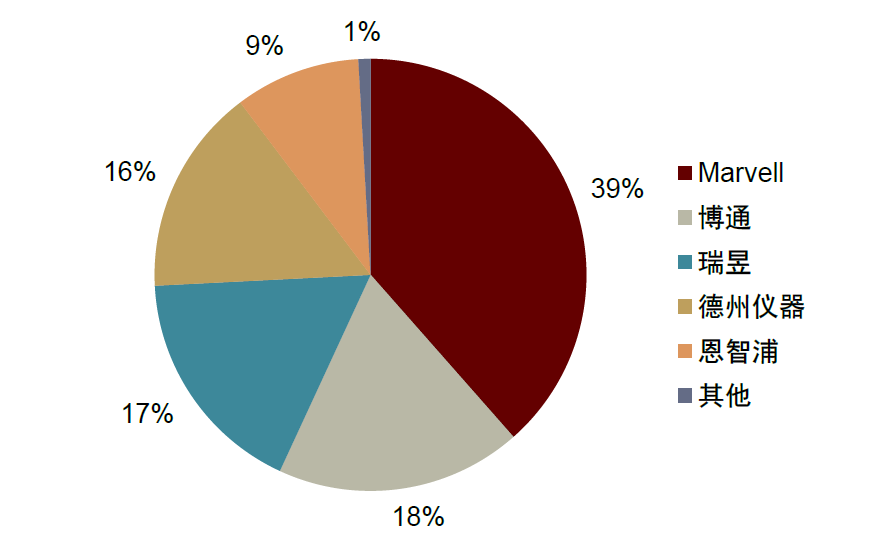

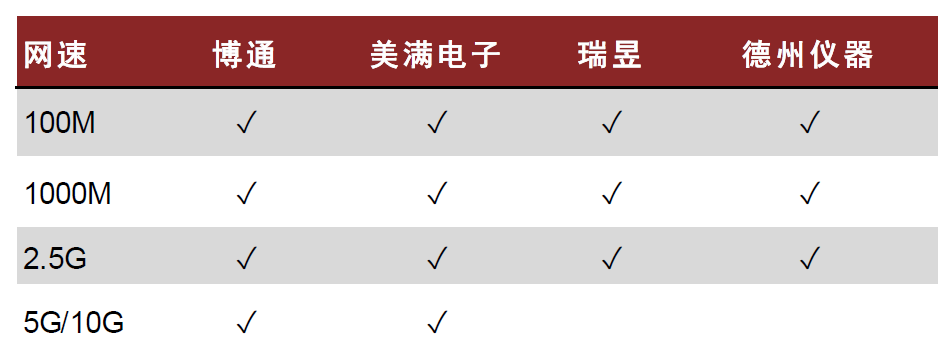

以太网PHY芯片具有较高的研发壁垒,Marvell是龙头厂商。以太网PHY芯片是一个复杂的数模混合芯片系统,芯片中包含高性能SerDes、高性能ADC/DAC、高精度PLL等AFE设计,同时也包括滤波算法和信号恢复等DSP设计,芯片研发壁垒较高,行业先发优势明显。竞争格局方面,欧美和中国台湾的厂商凭在资金、技术、客户资源、品牌等方面的多年积累,形成了较强的竞争优势,Marvell为该领域的核心厂商。根据中国汽车技术研究中心有限公司的数据,在全球以太网PHY芯片市场中,博通、Marvell、瑞昱、德州仪器、高通稳居前五大供应商,合计市场份额占比高达91%。在中国大陆市场,以太网PHY芯片的前五大供应商为瑞昱、博通、Marvell、德州仪器、高通,合计市场份额占比为87.2%。

Marvell不断迭代技术并推出业界领先的新产品,稳固市场地位。Marvell早在2021年6月8日推出全球首款1.6T以太网PHY(物理层)解决方案Alaska 88X93160,支持100G级别的PAM4输入/输出,并使用了先进的5nm制造工艺。2022年12月,Marvell宣布推出了新一代面向云数据中心和5G市场的5nm 1.6T以太网PHY:Alaska C X9340P并向客户出样,这款PHY产品支持100G接口功能,提供灵活的加密部署,内置媒体访问控制安全(MACsec)并完全支持5G客户看重的精确时间协议(PTP),与上一代产品相比,每bit传输功耗降低了40%。

图表16:2020年全球以太网PHY芯片市场竞争格局

资料来源:中国汽车技术研究中心有限公司,中金公司研究部

以太网交换芯片:以太网交换机核心部件,公司产品业内领先

以太网交换芯片是以太网交换机的核心部件。以太网交换芯片为用于交换处理大量数据及报文转发的专用芯片,是针对网络应用优化的专用集成电路。

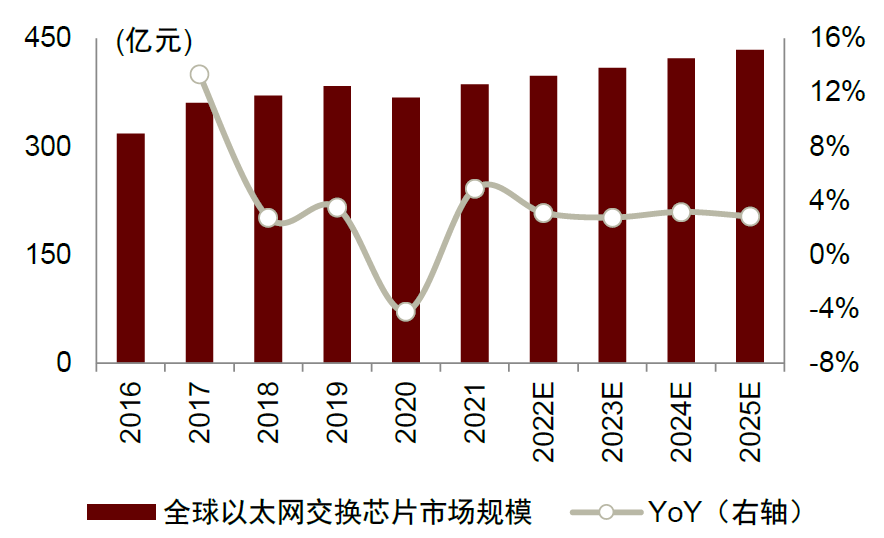

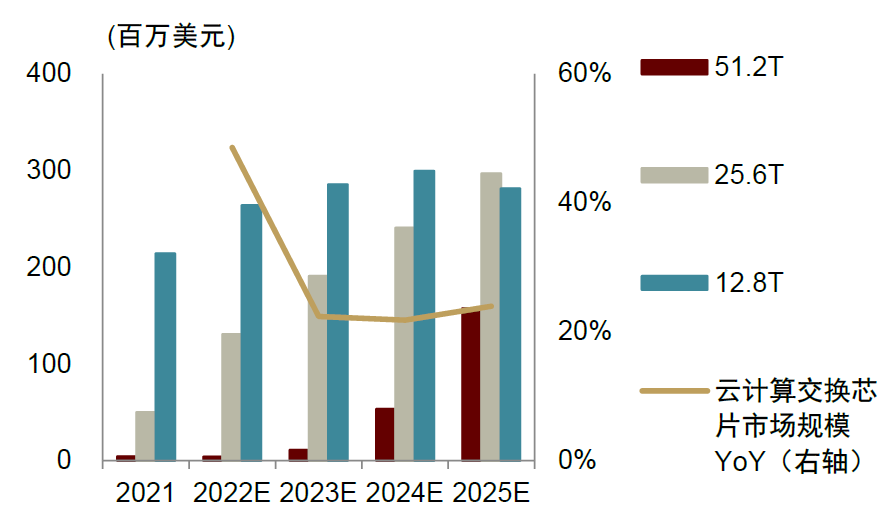

交换芯片主要应用于云计算数据中心、运营商网络、企业网、工业、汽车、家用消费领域的交换机中。根据灼识咨询数据,2021年全球以太网交换芯片总体市场规模为386亿元,有望以约3%的CAGR增长并在2025年达到434亿元。其中,受益于数据中心交换机市场的蓬勃发展,数据中心用高带宽(12.8Tbps及以上)、低时延交换芯片市场增长态势强劲,Lightcounting预测数据中心用高端交换芯片的市场规模有望从2021年的2.7亿美元快速扩容至2025年的7.4亿美元,2021-2025年CAGR高达28.7%。

图表17:全球以太网交换机芯片市场规模预测

资料来源:灼识咨询,中金公司研究部

图表18:数据中心用高端交换芯片市场规模及预测

资料来源:Lightcounting,中金公司研究部

数据中心扩容以及网络架构迭代有望驱动交换机数量和端口速率上行,交换芯片作为交换机的重要组成部分,有望持续向高密度、高转发速度演进。根据Dell’Oro数据,当前交换机市场仍以10G/25G/40G的中低速率为主,但100G/200G/400G/800G及以上高速率的交换机收入占比有望持续上升,Dell’Oro预计到2026年400G及以上端口速率的交换机市场规模将占到全球交换机市场的26.3%。我们认为400G速率及以上的端口有望成为下一代数据中心网络内部主流端口形态。

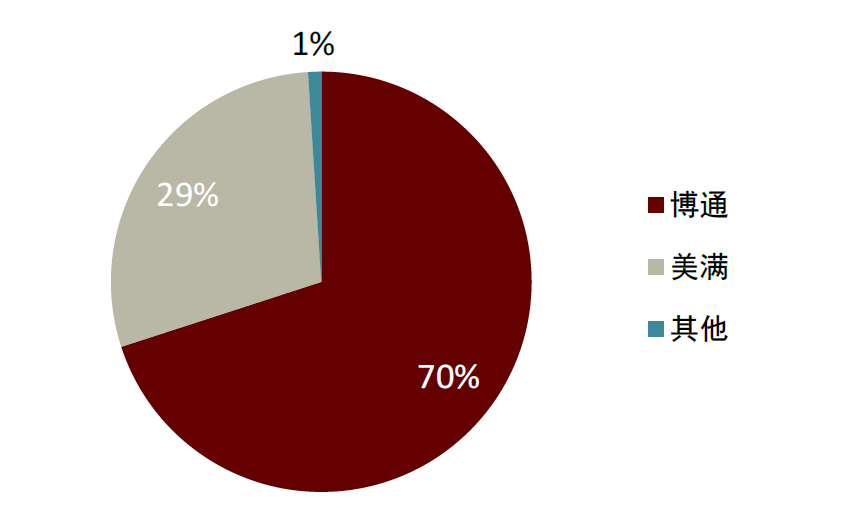

交换芯片技术门槛较高,呈现寡头格局。自研芯片侧,Cisco凭借其在交换机整机市场中较高的市占率,在该领域中占据主导地位。商用芯片侧,美国博通为龙头,其次是Marvell。根据650Group,博通和Marvell在4Q20单个端口速率为50G的全球商用交换芯片市场中的出货份额分别为70%、29%,合计占据99%的市场。根据灼识咨询数据,2020年中国商用以太网交换芯片市场以销售额口径统计,博通、Marvell和瑞昱分别以61.7%、20.0%和16.1%的市占率排名前三位,合计占据了97.8%的市场份额。

图表19:4Q20全球商用交换芯片(单个端口速率为50G)竞争格局(按出货量)

资料来源:650 Group,中金公司研究部

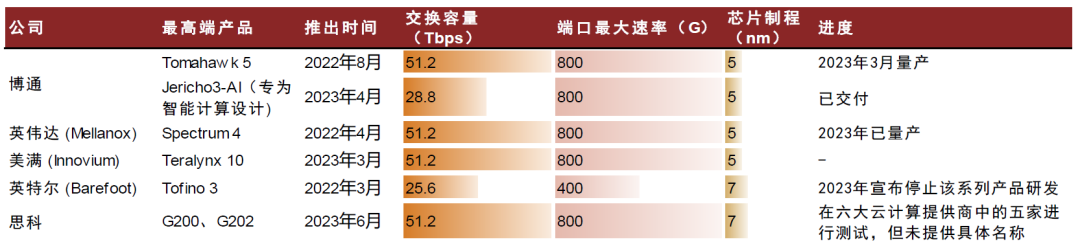

Marvell的以太网交换芯片性能处于行业领先水平。根据我们的梳理,博通、英伟达和Marvell均已推出面向超大规模数据中心的51.2Tbps超高带宽产品,端口最大速率达到800G,芯片制程均采用5nm工艺,性能在业内处于领先地位。

图表20:以太网交换芯片性能对比

资料来源:各公司官网,盛科通信招股书,中金公司研究部

我们认为,有竞争力的交换芯片公司需要维护多条不同规格的产品线,以满足下游不同用户场景的需求,从而获得更多的市场份额。Marvell拥有较为丰富的交换芯片产品矩阵。2023年3月,公司推出“业界延迟最低”的可编程交换机芯片Teralynx 10。自此,公司的Teralynx系列实现了中、高、超高端市场全覆盖。Teralynx 10是一款51.2 Tbps 800GbE可编程5nm交换机芯片,专门面向超大规模数据中心。Teralynx 10旨在解决通信带宽爆炸式增长的问题,同时满足严格的低功耗和成本要求。

图表21:商用交换芯片厂商主要产品线一览

资料来源:各公司官网,中金公司研究部

Marvell的交换机芯片供应思科、LinkedIn和顶级云服务提供商。目前,公司400GbE Teralynx端口的出货量已超过500万,客户包括思科(在Nexus 3400-S中使用Teralynx)、LinkedIn和顶级云服务提供商。Teralynx10增加的端口密度将帮助Marvell进一步提高出货量,满足行业目前400GbE端口的需求,并在未来支持数据中心向800G网络过渡。

存储解决方案:技术积累深厚,满足数据中心存储升级需求

内存(DRAM)和硬盘(NAND为核心成本)是服务器存储的功能模块,随着数据中心服务器处理的数据量的增长和用户访问度的提升,存储容量需求同样会引来一定增长。美光预计到2025年服务器DRAM和NAND需求相较2021年分别实现2倍和3倍提升。根据美光官网的测算,数据中心整体存储需求约占存储总市场的31%,2021年数据中心DRAM和NAND的市场需求分别约300亿美元和200亿美元,预计到2025年有望分别增长至500亿美元和300亿美元,2021年~2025年合计CAGR为14%。我们认为服务器存储需求的提升有望拉动相关控制器的需求。

Marvell的SSD控制器可应对不断增长的云端工作负载,满足更快、更高频宽的存储需求。2021年10月,Marvell宣布推出全球首款PCIe 5.0 SSD控制器Bravera。作为业界首个支持PCIe 5.0和NVMe 1.4b的SSD控制器,Marvell的Bravera SC5的性能是PCIe 4.0 SSD的两倍。Bravera有助于加快工作量并减少延迟,显著改善用户体验。通过启用性能最高的闪存解决方案,Marvell的存储控制器可以为数据中心提供超低延迟的即时应用,同时还提供成本优化的云端规模容量。我们认为数据中心存储需求的增长有望带动存储控制器相关市场的规模提升,具有领先技术实力的公司有望受益。

业务拆分2# 汽车/工业业务:车载以太网需求强劲

行业:汽车网联化趋势催生车载以太网需求强劲增长

汽车智能化和网联化推动车载网络从CAN总线向车载以太网转变。相对于传统CAN总线等车载网络,车载以太网具备高带宽、低延时、轻量化等优势,可以助力车载娱乐系统的升级和ADAS的发展。短期来看,车载以太网技术将在娱乐系统和智能驾驶系统初步渗透;长期来看,我们看好其成本下探、安全性提升后替代CAN成为整车骨干网络。

由于车载以太网仍属于点对点通信,各种传感器之间的互通互联需要通过交换机实现。交换机主要部署在汽车中央网关和每一个分域网关,其工作在Layer2,基于MAC地址进行智能转发。

随着自动驾驶汽车出货量提升和汽车网联化的不断发展,车载以太网需求有望强劲增长,为车载以太网芯片和交换机芯片带来增量市场空间。根据Ethernet Alliance在2020年的预测,2021年全球将有超过1亿辆汽车搭载以太网端口,部署的全部车载以太网端口将多达5亿个。根据Marvell汽车部门营销副总裁Amir Bar-Niv,数据中心和企业的以太网端口将以个位数(大约8%)的速度增长,而车载以太网的年复合增长率高达39%。

以太网PHY芯片提供以太网的接入通道,需求量不断提升。随着汽车智能化、网联化带来的车载以太网需求激增,车载以太网芯片需求也不断增加。根据中国汽车技术研究中心有限公司数据,2021年-2025年车载以太网PHY芯片出货量将呈10倍数量级的增长,2025年中国车载以太网PHY芯片搭载量将超过2.9亿片。

国际公司主导车载以太网PHY芯片市场,市场集中度高。根据中国汽车技术研究中心有限公司的数据,2020年Marvell的全球车载以太网PHY芯片市场份额达38.5%,中国大陆市场份额达36.4%,均处于市场龙头地位。我们认为,以Marvell为代表的厂商长期深耕于以太网PHY芯片领域,在资金、技术、品牌等方面积累了领先优势,市场竞争力强。

图表22:2020年全球车载以太网PHY芯片市场竞争格局

资料来源:中国汽车技术研究中心有限公司,中金公司研究部

我们认为车载以太网交换芯片作为车内通信的重要组成部分,其市场规模有望随车载以太网需求增长而不断提升。根据中国汽车技术研究中心有限公司的数据统计,2020年全球车载以太网芯片市场规模为46.6亿元,其中交换芯片占据主要份额。我们认为,随着车内通信快速迭代升级,车载以太网交换芯片的市场空间有望迎来快速提升。

公司:车载以太网PHY芯片和交换机产品齐全、技术领先

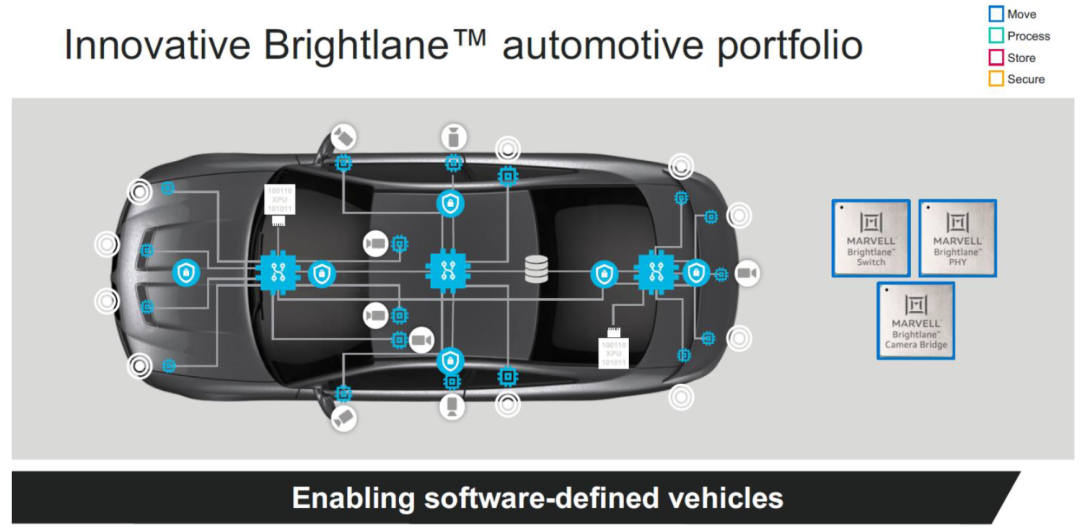

Marvell通过收购Aquantia完善车载以太网产品布局,车载产品主要包括车载以太网PHY芯片、车载以太网交换机和车载以太网桥接器。Marvell于2019年9月完成对Aquantia的收购,扩大了在高速车载网络领域的技术组合。Aquantia作为多千兆级以太网连接技术的龙头厂商,以Multi-Gig(2.5G/ 5G /10G/100G)以太网控制器而闻名,其技术组合可以帮助Marvell为L4和L5级别自动驾驶系统提供足够带宽的支持。我们认为,Marvell此次收购显著增强了自身在高速车载网络产品方面的竞争力,进一步完善了产品布局。

图表23:Marvell汽车业务的产品组合

资料来源:Marvell官网,中金公司研究部

(1)车载以太网PHY芯片

Marvell的车载以太网PHY系列提供多种传输速率解决方案,满足车载以太网各类数据传输需求,产品国际领先。Marvell的汽车以太网PHY系列解决方案支持2.5G/5G/10GBASE-T1、1000BASE-T1、100BASE-T1等多种车载以太网物理层标准。Marvell具有提供从100M到10G传输速率的全系列产品的能力,并成为少数能够提供10G高带宽车载以太网PHY产品的厂商,在国际车载以太网PHY芯片厂商中处于领先地位。

图表24:全球主要以太网PHY芯片供应商产品传输速率情况

资料来源:裕太微,中金公司研究部

(2)车载以太网交换机

Marvell的Brightlane车载以太网交换机具备高安全、高带宽的特点,产品竞争力强:安全性:Marvell的车载以太网交换机具备先进的汽车安全功能,保护汽车网络免受恶意攻击。高带宽:Marvell的车载以太网交换机系列最高可支持10Gbps的传输速率,有效满足数据传输需求。

(3)车载以太网桥接器

Marvell推出业界首款以太网摄像头桥接解决方案,在车载以太网中实现一流的视频分发。2021年12月,Marvell推出用于车载网络视频分发的汽车多千兆位以太网摄像头桥接器88QB5224。88QB5224可将4通道MIPI CSI-2接口直接连接到汽车摄像头等,并符合IEEE 802.3ch标准定义的10GBASE-T1标准。

完善的产品组合、高带宽、高安全性等产品优势为Marvell的车载以太网产品带来了较强的竞争力。Marvell车载以太网产品成功供应特斯拉、宝马等OEM厂商。根据佐思汽研,Marvell的车载以太网PHY和交换机已供应特斯拉Autopilot AP3.0。

业务拆分#3 运营商基础设施、企业网络与消费者市场业务:公司取得增长成果,目前市场相对成熟

运营商基础设施业务:受益于5G基站建设的稳步推进,相关业务取得增长成果

5G网络具有大带宽、低时延和超大规模连接的特点,我们认为全球5G建设仍然有较大市场空间。我们认为伴随全球5G移动通信的持续发展,市场对5G通信用的处理器、通信芯片等产品的需求有望不断提升。

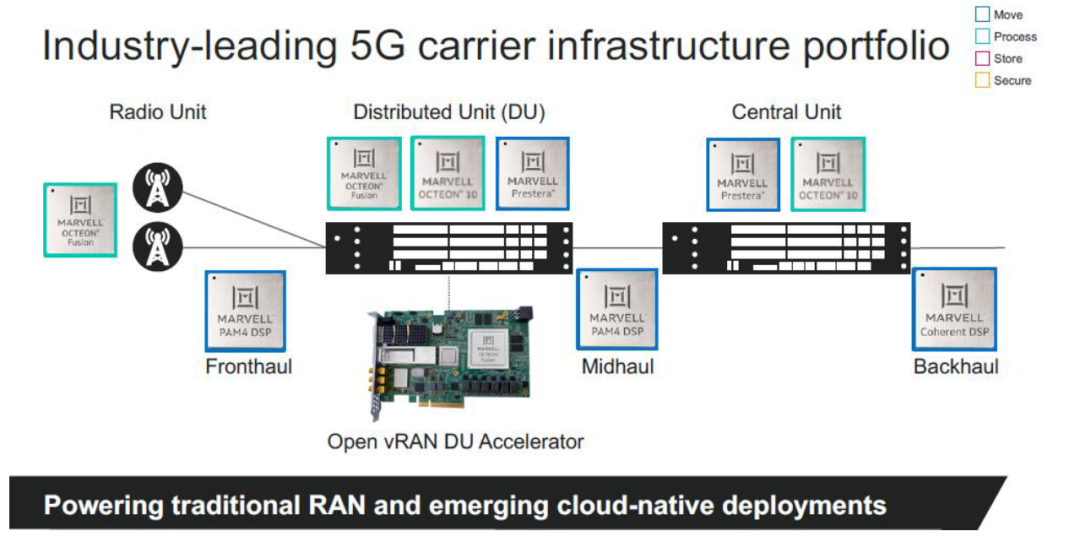

Marvell的运营商基础设施产品主要包括基础设施处理器、以太网交换芯片、PAM4 DSP和相干DSP。Marvell的产品布局全面,具备协同功能。同时,Marvell和基础设施设备供应商紧密合作,推动5G基础架构创新,产品技术水平领先:

图表25:Marvell运营商基础设施业务的产品组合

资料来源:Marvell,中金公司研究部

(1)数据处理单元(DPU)

Marvell的数据处理单元产品主要包括OCTEON Fusion基带处理器和OCTEON多核基础设施处理器,能够减少延迟、提高数据速率并优化设备功耗。Marvell和三星密切合作,基于OCTEON和OCTEON Fusion处理器,已经连续推出几代市场排名靠前的基带和传输处理的基站解决方案。2023年2月,Marvell联合ADI展示新一代5G大规模MIMO射频单元平台。通过将ADI最新的RadioVerse收发器SoC与Marvell OCTEON 10 Fusion5G基带处理器相结合,可以大幅提升先进mMIMO射频单元和支持O-RAN特性产品的上市时间,同时可降低高达40%的能耗,并缩小尺寸、减轻重量。

(2)以太网交换机芯片

Marvell的Prestera交换机芯片能够实现流量管理并确保用户安全。Marvell的产品组合不断迭代创新,发挥协同功能。2021年10月,Marvell宣布推出5nm Prestera DX 7321以太网交换机芯片,这是业界首款面向运营商市场的5nm 50G PAM4设备,专为5G前传和边缘应用而设计。根据Marvell,若Prestera DX 7321与5nm OCTEON 10 DPU结合使用,功耗将比同类产品低50%。

(3)DSP芯片

Marvell的DSP芯片是光模块的核心器件,可以满足运营商客户日益增长的通信带宽需求。Marvell和光模块龙头厂商旭创科技保持长期战略合作。2022年10月,旭创科技首款100G QSFP-DD相干光模块系列产品全面上市。该款产品采用Marvell的Deneb相干DSP芯片,适用于5G回传和汇聚应用,帮助运营商利用其现有的ROADM光纤基础设施升级至下一代高性能网络。受益于5G基站建设的稳步推进和运营商云网转型机遇,Marvell在2020年至2022年间的运营商基础设施业务取得迅速增长。

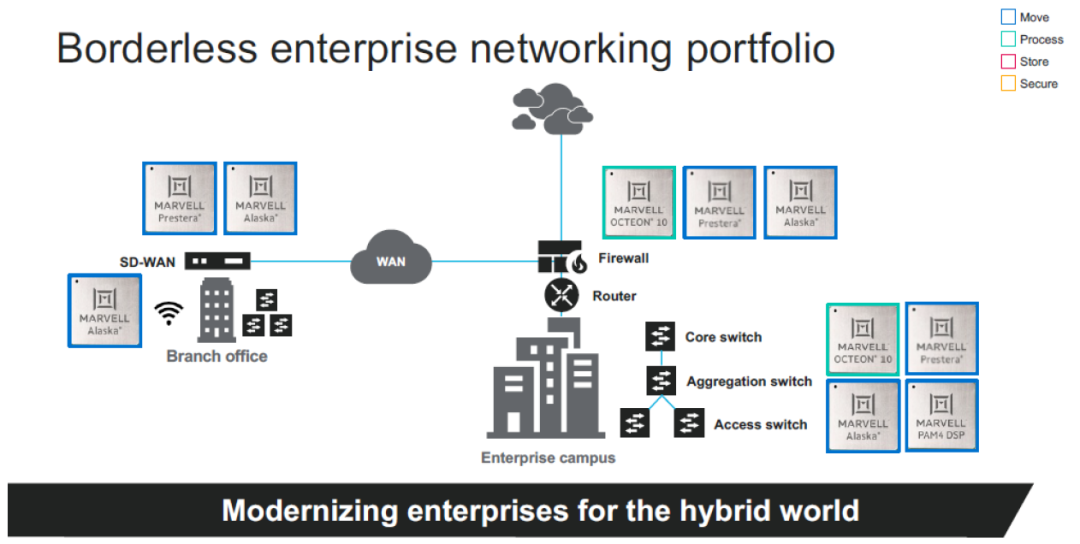

企业网络业务:短期公司面临库存去化压力,长期行业仍有增长潜力

无边界企业(Borderless Enterprise)组织形式在疫情下加速成长,企业网络架构亟需在智能性、可见性、高性能、安全性等层面不断提升。

Marvell的企业网络产品主要包括以太网交换机和PHY芯片、数据处理单元、存储及安全解决方案等,符合无边界企业发展趋势,满足企业网络在智能性、可见性、高性能、安全性等需求。

图表27:Marvell企业网络业务的产品组合

资料来源:Marvell官网,中金公司研究部

(1)以太网交换机和PHY芯片

Marvell的Prestera以太网交换机和Alaska PHY解决方案相结合,拥有先进的遥测技术、流感知智能、集成式安全技术和可扩展性能。

(2)数据处理单元(DPU)

Marvell推出OCTEON 10系列DPU,满足日益增长的网络、存储和安全工作负载的数据处理需求。OCTEON DPU为企业用户提供深度集成的数据包处理和安全加速功能,此外还可以用于数据中心和5G通信领域。OCTEON系列经历过多轮迭代,公司在2021年推出的OCTEON 10是业内第一款在5nm制程上集成ARM Neoverse N2 CPU内核的DPU。OCTEON 10 DPU拥有明显的成本优势:与前几代OCTEON相比,OCTEON 10提供了3倍的性能,同时功耗降低了50%。作为DPU的重要补充,Marvell还为OCTEON 10引入内部机器学习(ML)引擎。根据ARM公司高级副总裁Chris Bergey,5nm工艺、Neoverse N2内核和OCTEON 10的结合,将使Marvell能够承担复杂的工作负载。

(3)存储及安全解决方案

存储方面,Marvell的光纤通道适配器和控制器用于实现存储区域网络互连,具备高性能和高可靠性特点。安全方面,Marvell相关产品包括LiquidSecurity和NITROX HSM适配器,满足企业和云数据中心日益增长的安全需求。

我们认为,短期来看,公司企业网络业务面临一定库存压力,增长或较为平稳。长期来看,我们认为数字化转型和打造无边界化企业的行业趋势确定性强。

消费者市场业务:战略收缩阶段,未来增速趋于稳定

消费者市场业务产品主要为存储解决方案,包括HDD控制器和SSD控制器等产品。随着Marvell逐步向数据基础设施供应商转型,公司战略重点转向数据中心,消费者市场业务的重要性日益下降。2019年,公司剥离了WiFi连接和蓝牙技术资产,将其出售给恩智浦。其后,消费者市场业务的增长主要由存储相关产品带动。FY20-FY23期间,消费者市场业务在公司营收中的占比不断下降,分别为31%/19%/16%/12%。由于消费者市场业务并非战略重心,公司预计未来不再投入大量研发资源。

启示:Marvell前瞻布局数据基建,数据中心和汽车业务打开长期成长空间

我们认为,作为领先的布局数据基建的芯片供应商,Marvell前瞻的战略定位、全面的产品布局、先进的技术实力使其成功把握AIGC机遇,值得中国公司借鉴。(1)Marvell在2016年更换CEO后,开始大范围的改革并向数据基建领域布局,成功掌握了AIGC浪潮的先机。面向未来,我们认为数据中心、汽车网联化市场需求提升有望为相关公司带来较大的增长空间;(2)公司逐步完善在数据传输、存储、处理及保护等领域的产品布局,可以满足数据中心、汽车/工业联网、运营商基础设施、企业网络、消费者市场等终端的多样需求;(3)公司通过内生与并购的方式提高技术实力,多款产品市占率较高,在以太网交换/PHY芯片、光模块DSP等领域全球领先,获得知名大客户认可。2022年,公司产品已经成功进入所有主要的云厂商客户、四大无线通讯运营商、八大汽车整车厂、17个大型企业网络客户。我们认为,中国企业可以通过预判市场方向、提前通过内生与外延的方式获取相关技术积累,从而在AI市场等机会来临时获得成长动能。

风险因素

产品迭代不及预期风险:公司所处行业技术壁垒高,交换机芯片、光模块用DSP芯片行业呈现寡头的竞争格局,如果公司技术研发不及预期或者在关键技术节点未能推出关键技术,可能损失市场份额。

市场需求风险:(1)AIGC相关应用落地不及预期:由于AIGC趋势,市场对AI数字基建所需互联互通用的芯片的需求大幅提升,若后续AIGC需求放缓,公司DSP、交换机芯片的出货可能受到影响;(2)汽车智能化、网联化趋势不及预期:若汽车智能化、电动化发展不及预期或智能汽车需求下降,可能影响公司车载以太网芯片等产品的出货。

市场竞争加剧风险:公司所处市场竞争对手包括大型国际公司和利基市场中的龙头企业。公司的主要竞争对手依靠内生与外延的方式多元扩张,争夺市场份额。行业竞争加剧可能制约公司的规模扩张与盈利能力增长。

本文摘自:2023年8月4日已经发布的《中金看海外·公司 Marvell:计算连接齐发力,AI时代弄潮人》

成乔升 分析员 SAC 执证编号:S0080521060004

臧若晨 分析员 SAC 执证编号:S0080522070018 SFC CE Ref:BTM305

石晓彬 分析员 SAC 执证编号:S0080521030001

于新彦 联系人 SAC 执证编号:S0080122080172

李诗雯 分析员 SAC 执证编号:S0080521070008 SFC CE Ref:BRG963

彭虎 分析员 SAC 执证编号:S0080521020001 SFC CE Ref:BRE806

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)