炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:中邮证券研究所

快递物流:行业修复持续,末端竞争加剧。2023年2月中国快递发展指数为254.8,同比提升11.1%;发展规模指数为357.6,同比提高36.5%;发展能力指数为191.2,同比提升8.8%;发展趋势指数为81.2,同比提高8.6%。2月行业整体规模持续扩张,预期3月发展向好。价格端,行业淡季已至,价格出现小幅波动,预计量收增幅差将会在3月出现小幅增长,价格战预计4-5月达峰值。件量端,3月受购物节消费增加影响,前期件量或出现小幅敛收,后期快递业务单量稳步上涨趋势不改。总体来说,我们认为快递业市场修复仍在继续,供需差缩窄,市场存量竞争集中体现在末端服务提升,中通兔喜、韵达快递超市、中通喵站等加快“最后一公里”竞争,行业整体处于转型期。

航运港口:中国需求提振支撑全球运价上涨,中长期贸易格局重构逻辑不改。原油运输指数 BDTI 收于 1487 点,环比下降1.59%,同比上升11.55%;成品油运输指数 BCTI收于905点,环比上升3.90%,同比下降13.56%。需求端方面:1、俄乌冲突持续,成品油运距拉长逻辑依然成立;2、全球贸易格局重构,美国抛售SPR叠加原油产量预期增加,俄罗斯持续加大对印出口,中国节后复工复产,消费需求释放支撑成品油进口需求;3、中国经济复苏释放乐观情绪,新增原油产量运输刺激VCLL运价淡季不淡,3月10日西非马隆格/杰诺-中国宁波VLCC运价指数3月10日已涨至95.50WS/点,当日涨幅16.98%,周涨幅35.19%,月涨幅65.97%。供给端方面:1、受碳强度指标CII影响限制船舶速度,运力受限;2、当前船东在手订单仍处于历史低位,新订单匮乏,潜在拆船比例较大,中短期内行业供给紧张。散运板块,波罗的海干散货指数BDI报收于1424点,环比上升3.26%,同比下降47.34%。需求端受益于政府适度超前开展基建投资,复工复产将提振干散货运输需求,散货远输行业预期逆转,景气向上。集运板块方面,中国出口集装箱运价指数 CCFI 为1020.60点,环比下降3.51%,同比下降69.68%。上海出口集装箱运价指数 SCFI 为906.65点,环比下降2.63%,同比下降80.40%。CCFI 美东航线运价指数为1048.50点,环比下降3.24%,同比下降59.56%;CCFI美西航线运价指数为746.83点,环比下降4.38%,同比下降70.93%。CCFI 欧洲航线运价指数为1301.64点,环比下降5.61%,同比下降 76.23%;CCFI 地中海航线运价指数1803.34点,环比下降1.73%,同比下降 59.56%。上周中国内贸集装箱运价指数 PDCI为1553点,环比上升0.58%,同比下降7.06%。

航空机场:商旅出行将回暖,国际航班修复仍在继续。淡季回归出行热度减退,假期出行需求放缓,中国经济复苏和民众出行信心提振将推动商旅出行回暖。2023年3月9日全民航执行客运航班量11693架次,恢复至2019年的85.1%,其中国内航班量11148架次,恢复至2019年的99.5%,增量仍以国内航班为主。国际航线方面,国际航线旅客运输量1月份同比增加378.8%,韩国航司中国航线将增班或恢复,日本航空中日往返航班预期大面积恢复,受近期多国对华入境政策放宽影响,预期复苏速度将提速,整体修复长期可观,但仍受国际局势、航权谈判等因素影响。目前,随着行业运力逐渐恢复,供需差缩窄,淡季商旅回暖将进一步推动国内航线业务,航司营收压力缓释,清明、五一出行需求可能推动量价齐升,我们认为航空业盈利修复仍有较大空间。建议关注吉祥航空、中国国航。

一

行业热点事件跟踪

1.1 韵达试水数字人民币分账

日前,韵达发出全国首例数字人民币寄件,经过一系列揽收转运流程、派送成功后,数字人民币进行自动分账,各网点和快递员实时获得了派件费用的应收款项清分入账。

过去快递公司总部、揽派件网点及快递员多主体收入与转账产生了大量手续费用,且传统模式下多端收款时间滞后,延长了揽派件网点及快递员获取应得收入的时间。通过依托示范区快递业总部企业集聚优势,利用数字人民币特性,打造快递费用实时分账功能,切实解决了快递企业产生大量转账手续费用、内部清分效率低下、多端获款时效滞后的三大痛点问题,在为客户拓宽了多元化的便捷支付手段的前提下,进一步优化了内部业务流程,提升了运营效率。

1.2 京东物流、百世集团发布2022年度业绩报告

3月9日,京东物流与百世快递分别发布其2022年度业绩报告。2022年京东物流营收达1374亿元,同比增长31.2%,调整后的Non-IFRS净利润近8.7亿元,业绩实现高增长的同时,盈利能力持续提升。同时,2022年京东物流一体化供应链服务收入774亿元,快递、快运等其他客户收入达600亿元,同比增长78.3%,外部一体化供应链客户数量与单客户平均收入均保持良好增长。

据2022年未经审计的年度业绩报告显示,百世集团第四季度收入19.81亿元,与去年同期的27.25亿元相比减少27.3%。第四季度经营净亏损3.66亿元,与去年同期的7.34亿元相比下降约50%,Non-GAAP净亏损为3.38 亿元,与2021年7.1亿元相比,亏损大幅收窄。

二

行业动态跟踪

2.1 物流业跟踪

件量端:行业业务量维持超预期增长判断,预期增长达19.6%。截至3月10日,全国邮政快递揽收量为36.8亿件,受3月购物节和消费信心增强影响,件量数前期小幅收敛,后期行业件量数将会平稳回升。

价格端:行业进入淡季,价格将出现小幅波动,单价小幅下降,预计量收增幅差将会在3月出现小幅增长,价格战或会温和开启。受部分企业补贴政策、服务优化影响,将会导致单价小幅降低,重点关注行业持续竞争策略对价格端影响。中长期来看,头部企业降本增效策略效果显著,向上拉升盈利水平,其余企业将加快市场份额修复,实现稳定经营。

投资建议:温和价格战加快行业分化速度,企业通过智能化和数字化降本增效,打造差异化服务,总体竞争加剧。后疫情时代,龙头企业将通过降本增效拉升盈利水平,直营系持续关注顺丰控股;其他企业持续加快修复进度,预期加强业绩表现,实现盈利增长,重点关注韵达快递、中通快递。

行业数据跟踪:

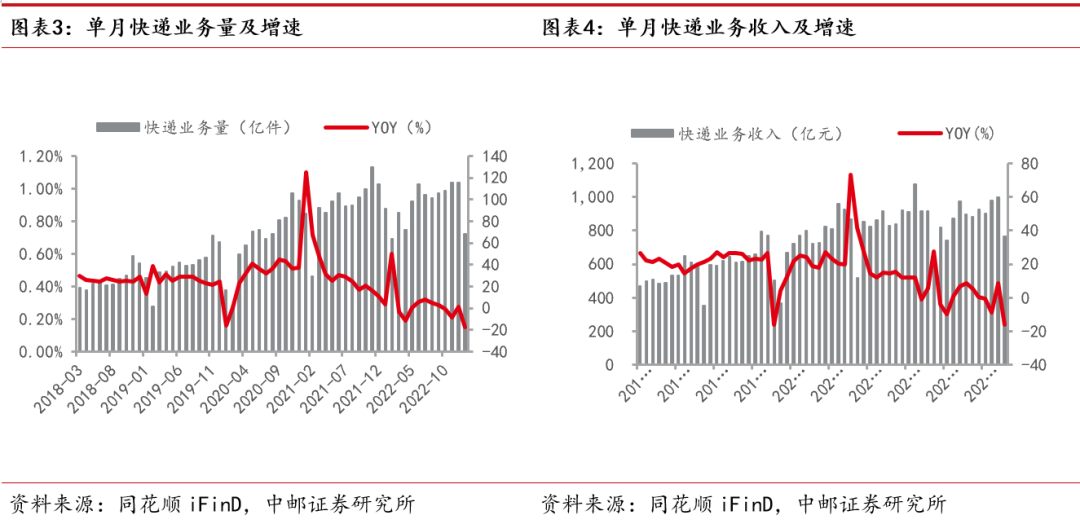

2023年1月,全国快递服务企业业务量完成72.28亿件,同比下降17.63%;业务收入完成767.47亿元,同比下降16.30%。3月6日-3月10日全国邮政日均揽收量达3.84亿件,2月全月日均揽收量约为3.46亿件,日均揽收量显著提升。2023年1月,快递行业CR8为84.8,较2022年1-12月上升0.3。

2023年1月,四家快递公司快递业务量、快递业务收入普遍下降。顺丰控递业务量为9.57亿票,同比-3.24%,单票收入为17.06元,同比-2.35%;韵达快递业务量为9.98亿票,同比-33.99%,单票收入为2.75元,同比+4.96%;圆通快递业务量为11.21亿票,同比-15.65%,单票收入为2.74元,同比+0.74%;申通快递业务量为8.06亿票,同比-18.50%,单票收入为2.7元,同比+4.25%。受春节影响,1月为快递行业低谷期,随着复工复产进度加快,经济复苏带动快递业务量、单票收入等预期出现较大增幅。

2.2 航空机场行业跟踪

供给端:供给端实现有序恢复,但整体恢复非短期可实现,原因在于:1、上游供应链恢复受限,整机交付能力不足;2、民航运输各环节仍处缓行阶段,机体维护、相关人力补充等尚需时间,限制整体行业运力恢复;3、新订单数量不足,当前在手多为存量订单。

需求端:航空业进入淡季,整体需求端将依赖于商旅提振,市场对于需求端长期看好。根据航班管家统计,2023年3月9日全民航执行客运航班量11693架次,恢复至2019年的85.1%,其中国内航班量11148架次,恢复至2019年的99.5%。基于3月10日文化和旅游部公布了第二批恢复出境团队旅游国家名单,我们认为:1、民航国际段需求增速将快于国内段需求,潜在需求量较大。日前韩国航司宣布中国航线将增班或恢复,全面提升中国航线运力,日本航空中日往返航班也将大面积恢复,预期国际段需求或会小幅提升。但目前国际航线仍以中国-东南亚、中国-日韩为主,与美、英、法、加对飞线恢复率较低。因此,短期受疫情政策变化、国际局势不稳定、经济复苏速度不及预期影响,恢复速度受限;2、民航国内段恢复超预期且已接近疫情前水平,但增量提升空间较小,未来国内段需求提振将依赖于商旅复苏。总体来看,长期国际航线的复苏将为航空业释放巨大潜力,缓解盈利压力。

成本端:成本端主要受原油价格影响,俄乌冲突放缓、原油贸易格局变化,全球石油价格存在下降空间,利好航司盈利。

投资建议:短期来看,疫情政策已进行结构性调整,短期供需端修复力度强劲,整体运力提升,2023年2月民航国内运力为2019年同期的100.2%,国内客流恢复至2019年的89.9%,预期商旅需求将提振行业增长。中期来看,行业恢复非一蹴而就,全球供应链、航司人力投入等限制运力增长,行业复苏将仍处于缓行阶段,重点关注国际航线修复速度。长期来看,行业复苏依赖于经济复苏。重点关注五一假期出行情况,将加快航司盈利弹性修复。

行业数据跟踪:

截至1月31日,受疫情开放政策及春节假期影响,民航客运量亿为0.4亿人次,与去年同期相比增加0.1亿人次,环比增长112.54%。全行业1月完成运输总周转量73.9亿吨公里,环比增长57.57%,当月旅客周转量为641.2亿人公里,与去年同期相比增长40.5%,环比增长108.25%,整体运力大约恢复至2019年同期75%的水平,行业总体呈快速修复趋势。

本周,布伦特原油期货价格小幅下跌,周变化幅度为-2.28%,收83.40美元/桶。

截至3月10日,美元兑人民币即期汇率为6.97。

航空公司:客座率整体回升强劲。截至2023年1月31日,南方航空客座率为72.67%,月环比增加9.23%,年同比增加15.37%;东方航空客座率为68.33%,月环比增加7.98%,年同比增加21.74%;中国国航客座率为69.90%,月环比增加12.92%,年同比增加17.28%;春秋航空客座率为85.03%,月环比增加13.89%,年同比增加20.03%;吉祥航空客座率为74.12%,月环比增加17.65%,年同比增加18.59%。

机场:截至2023年1月31日,上海机场飞机起降架次同比+58.22%,旅客吞吐量为548.66万人次,月环比+94.20%,年同比+159.01%;深圳机场飞机起降架次同比-31.07%;白云机场飞机起降架次+3.38%,旅客吞吐量为410.35万人次,月环比+184.95%,年同比+36.30%;厦门空港机场飞机起降架次同比+12.38%,旅客吞吐量为161.66万人次,月环比+103.35%,年同比+45.82%。

2.3 航运港口行业跟踪

行业数据:

散运:截至3月10日,波罗的海干散货指数BDI报收于1424点,环比上升3.26%,同比下降47.34%。巴拿马型运费指数 BPI 报收于1654点,环比上升1.85%,同比下降48.84%,好望角型运费指数 BCI 报收于1744点,环比上升4.93%,同比下降33.26%。

油运:原油运输指数 BDTI 收于 1487 点,环比下降1.59%,同比上升11.55%;成品油运输指数 BCTI收于905点,环比上升3.90%,同比下降13.56%。

集运:中国出口集装箱运价指数 CCFI 为1020.60点,环比下降3.51%,同比下降69.68%。上海出口集装箱运价指数 SCFI 为906.65点,环比下降2.63%,同比下降80.40%。CCFI 美东航线运价指数为1048.50点,环比下降3.24%,同比下降59.56%;CCFI美西航线运价指数为746.83点,环比下降4.38%,同比下降70.93%。CCFI 欧洲航线运价指数为1301.64点,环比下降5.61%,同比下降 76.23%;CCFI 地中海航线运价指数1803.34点,环比下降1.73%,同比下降 59.56%。上周中国内贸集装箱运价指数 PDCI为1553点,环比上升0.58%,同比下降7.06%。

港口:截至12月31日,全国主要港口货物吞吐量为8.60亿吨,月环比下降1.33%,年同比增加3.08%。全国主要港口外贸货物吞吐量为3.47亿吨,月环比下降3.21%,年同比增加4.16%。

三

资本市场表现跟踪

3.1 行情回顾

本周交运个股涨幅前五:锦州港(600190.SH)13.07%、天顺股份(002800.SZ)13.07%、嘉友国际(603871.SH)7.02%、白云机场(600004.SH)5.88%、中远海特(600428.SH)5.69%。

3.2 估值水平分析

截至3月10日,交通运输行业市盈率为11.83倍(TTM),沪深300指数为12.28倍,交通运输行业相对于沪深300指数的溢价水平为-3.66%。

四

本周观点

快递物流:淡季价格战或开启,行业修复持续,末端竞争加剧。2023年2月中国快递发展指数为254.8,同比提升11.1%;发展规模指数为357.6,同比提高36.5%;发展能力指数为191.2,同比提升8.8%;发展趋势指数为81.2,同比提高8.6%。2月行业整体规模持续扩张,预期3月发展向好。价格端,行业淡季已至,价格出现小幅波动,预计量收增幅差将会在3月出现小幅增长,价格战预计4-5月达峰值。件量端,3月受购物节消费增加影响,前期件量或出现小幅敛收,后期快递业务单量稳步上涨趋势不改。总体来说,我们认为快递业市场修复仍在继续,供需差缩窄,市场存量竞争集中体现在末端服务提升,中通兔喜、韵达快递超市、中通喵站等加快“最后一公里”竞争,行业整体处于转型期。

航运港口:中国需求提振支撑全球运价上涨,中长期贸易格局重构逻辑不改。原油运输指数 BDTI 收于 1487 点,环比下降1.59%,同比上升11.55%;成品油运输指数 BCTI收于905点,环比上升3.90%,同比下降13.56%。需求端方面:1、俄乌冲突持续,成品油运距拉长逻辑依然成立;2、全球贸易格局重构,美国抛售SPR叠加原油产量预期增加,俄罗斯持续加大对印出口,中国节后复工复产,消费需求释放支撑成品油进口需求;3、中国防疫政策优化释放乐观情绪,新增原油产量运输刺激VCLL运价淡季不淡,3月10日西非马隆格/杰诺-中国宁波VLCC运价指数3月10日已涨至95.50WS/点,当日涨幅16.98%,周涨幅35.19%,月涨幅65.97%。供给端方面:1、受碳强度指标CII影响限制船舶速度,运力受限;2、当前船东在手订单仍处于历史低位,新订单匮乏,潜在拆船比例较大,中短期内行业供给紧张。散运板块,波罗的海干散货指数BDI报收于1424点,环比上升3.26%,同比下降47.34%。需求端受益于政府适度超前开展基建投资,复工复产将提振干散货运输需求,散货远输行业预期逆转,景气向上。集运板块方面,中国出口集装箱运价指数 CCFI 为1020.60点,环比下降3.51%,同比下降69.68%。上海出口集装箱运价指数 SCFI 为906.65点,环比下降2.63%,同比下降80.40%。CCFI 美东航线运价指数为1048.50点,环比下降3.24%,同比下降59.56%;CCFI美西航线运价指数为746.83点,环比下降4.38%,同比下降70.93%。CCFI 欧洲航线运价指数为1301.64点,环比下降5.61%,同比下降 76.23%;CCFI 地中海航线运价指数1803.34点,环比下降1.73%,同比下降 59.56%。上周中国内贸集装箱运价指数 PDCI为1553点,环比上升0.58%,同比下降7.06%。

航空机场:商旅出行将回暖,国际航班修复仍在继续。淡季回归出行热度减退,假期出行需求放缓,中国经济复苏和民众出行信心提振将推动商旅出行回暖。2023年3月9日全民航执行客运航班量11693架次,恢复至2019年的85.1%,其中国内航班量11148架次,恢复至2019年的99.5%,增量仍以国内航班为主。国际航线方面,国际航线旅客运输量1月份同比增加378.8%,韩国航司中国航线增班或恢复,日本航空中日往返航班大面积恢复,受近期多国对华入境政策放宽影响,预期复苏速度将提速,整体修复长期可观,但仍受国际局势、航权谈判等因素影响。目前,随着行业运力逐渐恢复,供需差缩窄,淡季商旅回暖将进一步推动国内航线业务,航司营收压力缓释,五一出行需求可能推动量价齐升,我们认为航空业盈利修复仍有较大空间。建议关注吉祥航空、中国国航。

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)