炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:市场资讯

之前在第一财经价值三人行做了一期业绩预告和资产减值的节目,视频如下:

2023年1月31日是沪深交易所业绩预告的最后一天,这一天将近600家公司预告业绩亏损,预告亏损金额惊人,第一名国航预亏下限370亿,前20预亏下限40亿,可谓是天雷滚滚,2022年业绩预告成了比惨大会。

据统计,发出2022年业绩预告的2780余家A股公司,预计实现增长的公司约占41%,超千家上市公司预亏。“大额计提减值准备”成为相当一部分A股上市公司2022年度业绩预亏的原因。据上海证券报统计,2780余份年报预告中,超过800份提及“计提减值准备”。沪深交易所发出了几十分关于资产减值的问询函。

预告亏损大致两个原因,

一是,宏观或者行业性因素,例如疫情之下的航空旅游,三大航空公司预告亏损超千亿。调控之下的房地产等。

二是,企业个别因素,例如养猪的正邦科技预告亏损110-130亿,通常理解养猪是周期性行业,周期性出现盈亏似乎也是意料之中,不过再看一下养猪行业龙头牧原预告净利润120-140亿元,比上年同期增长:73%-103%,显然,正邦科技除了行业性因素更多的是企业本身的问题。

这些预告亏损的公司还有一个现象,一种是预料之中的,一种是出乎意料的。例如东方航空预告扣非净利润亏损368-398亿,亏损数额可谓惊人,不过意料之中,因为东方航空2022年3季报扣非净利润已经亏损244亿,第四季度又是重灾区,所以不意外。又或者企业本身已经长期进入困境,预亏也不意外,例如st易购、st宏图等。

有些公司就出人意料了,例如山河智能,山河智能2021年Q3扣非净利润-1.8亿。前三个季度亏了1.8亿,每个季度亏6000万,线性外推思维,第四季度也就亏1亿以内。业绩预告扣非-10亿到-14.5亿,其中资产减值10.6亿。再比如南极电商2021年净利润4.77亿,2022年前三季度净利润2.49亿,虽然业绩较上年下滑,但感觉全年盈利应该问题不大。结果业绩预告,归母净利润预计将由去年三季度的盈利转为亏损2.4亿元-3.1亿元,比上年同期下降150.31%-164.98%。南极电商由盈转亏是由于第四季度计提了子公司时间互联网的商誉减值4.5亿元至5.0亿元。

为什么山河智能、南极电商的业绩预告让人意外?关键在于利润亏损与资产减值的差别。

我们说的利润是指会计利润,由会计准则规定按照权责发生制计量的一个会计期间的企业盈利。

现代会计系统的基础是权责发生制。权责发生制的本质是将企业经营业绩持续化。

举个例子,我们买一台设备20万元,假定一次现金支付,在当期形成20万元的现金流出,如果是现金收付制记账,记录当期发生成本20万元。问题是,这台设备我们预计可以使用10年,假定报废时残值和清理费用一样,在未来10年使用期间内,每年的平摊成本就是2万,按照权责发生制,这2万(折旧)才是计入当期成本与当期收入进行匹配计算当期利润。在权责发生制下,收入与成本按照会计期间匹配,如此,会计利润便具有持续性和可预测性。

按照上海高级金融学院李峰教授观点,会计利润的持续性特点是PE估值法的基础,会计利润本质是NPV(净现值)的年金化,PE估值法在这个意义上是DCF永续年金估值模型。

权责发生制法则之下会计利润的持续性特点,让我们对于未来会计利润抱有可预测的信心,特别是下一期的会计利润,在实务中,就是下一季度的会计利润,我们通常会用前几个季度平均数,在根据其他信息微调一个趋势外推数据。

所以,在看到南极电商前三季度2.49亿净利润,平均1个季度0.8亿,自然趋势外推,下一季度可能在0.5-1亿的范围,所以全年应当利润在3亿左右,即使第4季度经营恶化出现亏损,保持全年盈利应该没有悬念,最起码在没有任何其他信息的情况下,我们脑子里会这么自动计算,这也符合人类线性思维模式。所以,当南极电商预告亏损2.4亿元-3.1亿元,我会感到惊讶。事实上也是如此,南极电商由盈转亏的原因是计提商誉减值4.5-5亿,这么说来除了商誉减值以外全年利润在1.9-2.1亿,4季度确实很惨亏了几千万。不过让我们惊讶的主要原因还是资产减值。当然,我们都知道商誉这玩意,就像个气球,最终不是炸了就是瘪了,区别是炸了吓你一跳。

资产减值(准备)尽管也是权责发生制下的会计处理,但不是会计利润可持续的逻辑,而是时间点一次性的清仓处理,虽然资产减值也反映在利润表上但是与持续经营的会计利润的逻辑基础不同。按照会计规则,资产减值是在会计期末(资产负债表日),对于企业资产公允价值或者未来是否能够产生预期现金流进行判断,如果资产公允价值下降或者未来产生现金流低于预期或者之前的判断则发生资产减值迹象,资产的可收回金额低于其账面价值的部分按规则计提资产减值准备。

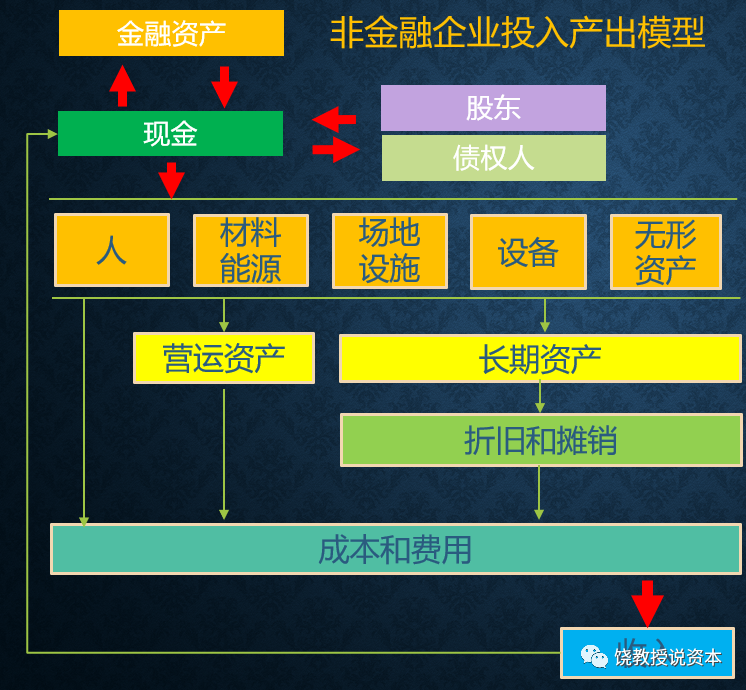

资产减值的逻辑与持续经营会计利润的逻辑基础不同。换个角度,我们可以把企业想象成一个资金的投入产出系统,股东和债权人投入现金,形成服务客户的条件,服务客户,客户满意,企业获得收入,形成资金循环。

现金投入企业后形成的资产我们可以理解为服务客户、产生收入的条件。从资金循环的角度看,企业,或者一个生意,就是让投入的资金循环起来。首先是能活下去,资金循环不能断,断了就破产了。其次是资金越来越多,企业就赚钱了,就发展了。第三,在企业结束之前,这是一个川流不息的资金循环,如同一条流淌的河流。

生意成功的底层逻辑在于服务客户。德鲁克说过,企业的宗旨只有一种恰当的定义,那就是创造顾客。我们将资金投入企业的目的,是为服务客户创造条件。客户满意了,付钱了,企业的资金流就转起来了。客户满意了,并为服务买单,企业资金循环跑起来,如果回来的钱大于投入的钱,企业就产生利润,企业就赚钱了。

判断一个企业赚不赚钱,对于股东而言,真实场景是将企业清算,把所有债务还清,将所有资产重新变成现金,与原始投入现金比较,赚了还是亏了。不过,现实世界并不允许这么做,债权人、不参与经营的股东、政府要收税等等,他们无法等到你清算结业,他们每个月都要知道你的经营户情况。现代簿记,也就是会计,应运而生。

我们会计在川流不息的企业资金循环河流上,砍一刀,横截面上拍张照片,就是我们的资产负债表。在这个时间点上,企业拥有什么资产,这是资产负债表左边,再看看这些资产哪里来的,股东投入和债权人投入,这是资产负债表右边,可以直观理解为这些资产的资金来源。

年头拍一张,年尾拍一张,中间就是一个会计年度,中间收入成本累计起来就是利润表。按照会计规则,资产负债表和利润表按权责发生制计量,而实际企业运行是资金循环。所以,会计上还有一张现金流量表,来观察,年头到年尾现金账户的变化情况。说穿了会计数据只是企业生意循环、资金循环的一种计量方式。

绕了这一大圈,就想说明一个问题,利润是产出,资产是条件。

一定程度上,可以把资产想象为本金,利润想象为利息。所以,经营导致的利润亏损是利息的损失,而在资产减值是本金的损失。经营利润是持续经营的期间结果,资产减值是经营条件的永久性丧失。

例如广州浪奇(维权),贸易业务2019年产生124亿收入,对应的资产基础是投入了50多亿流动资产,后来贸易业务暴雷,这部分资产全部计提资产减值,全部损失掉了。

资产减值是会计判断,需不需要减,完全取决于管理层判断,外部人很难判断。我在《资本市场的会计逻辑》一书中讲过一个故事。

好多年前,一个朋友要收购一家位于宁波的香港上市公司,要我帮着去看一下,就是看一下出个简单报告看看是否需要进一步深入尽职调查,再请会计师和律师进场。我一听觉着香港上市公司财务质量应该是好的,打开电脑找到这家公司,下载年报一看还是四大审计的,心里更放心了,这有资本主义最牛的看门狗审计,能会有啥猫腻,就是走一趟罢了。不过看报表的时候,留意到这家公司存货比较大,存货周转率偏低,这是一家手机ODM工厂,这个行业更新换代快,这么大存货会不会有问题,这个倒是需要关心一下。

陪朋友到了企业,企业热情接待,几个人分分工我自然是对接财务,到财务总监办公室聊了聊,把审计报告上一些重要项目的明细拉出来,有针对性的抽取了一些项目调取了原始凭证,也没发现什么特别的疑点。这时律师那边也看的差不多了,就提出来到车间里看看,企业管理层几个人陪着朋友和我们几个顾问一行人逐个车间参观,车间生产看起来干净整洁管理规范,生产线工作繁忙一片热火朝天,边走边看边介绍,我故意放慢脚步落到了后面,抓住机会和生产线上工人攀谈起来:这公司待遇咋样?工人兄弟头也没抬:不行,活不多,都不加班,挣不到钱。我奇怪道,我看你们都是很忙。就今天有点活,还把几个车间的活都集中到这里,那边大车间现在都停了,没生意。我连续问了几个人,回答都差不多。看来生意不怎么样,那么账上几个亿的存货还有价值吗?毕竟这个行业更新换代很快,电子物料可能存几个月就没价值了,还有就是如果没有流动,库存的WIP和成品价值也是堪忧,有了这个思路,我回到财务部又把近年存货数据明细和销货明细要到手,回去好好研究了一下,最后形成报告结论是:这个企业账上6亿存货,可能存在重大减值风险,建议朋友谨慎行事。

从这个经历,我认识到,从外部数据观察,资产减值只是存疑,这些存货能不能用,跌价准备是否充分,从外部资料上很难判断,只有深入企业获得一手资料才有可能进一步做出判断。所以,在绝大多数二级投资场景下,仅仅依靠公开资料,确实很难判断企业资产是否存在减值可能。这也就导致资产减债成了企业把控的会计游戏。

从信息和人性角度,好消息需要一点一点放,坏消息最好一次搞干净。所以可以推测,资产减值的处理往往是累积-释放的过程,在好的时候,都要忍一忍,等到不好的时候,反正不好了,一次洗个澡。

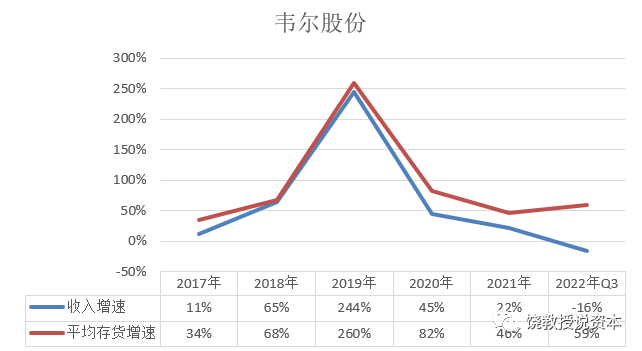

由于资产减值外部无法判断,所以我们在市场上会观察到一些奇特现象,有些公司爆出高额减值,接下来市场价格却是大涨。例如韦尔股份,2022年业绩预告,归属净利润为8亿元-12亿元,同比减73.19%-82.13%。其中,存货跌价减值准备是影响业绩的重要因素之一,预计2022年度计提的存货跌价准备为13.4元至14.9亿元。第二天韦尔股份涨停了。

事实上,市场对于韦尔业绩早有预期,特别是在大环境向下、经营疲弱情况下,存货大增,这些资产是否安全,存疑。

从2020年开始。韦尔股份平均存货增速就开始超过收入增速,2022年3季度更是出现收入增速下降而存货增速没有下降的开口现象。

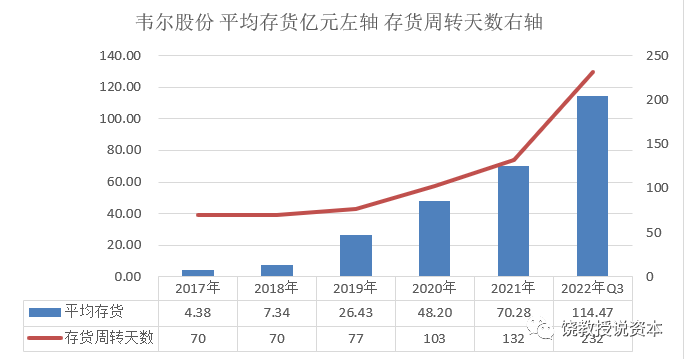

从存货指标看,从2020年开始存货周转显著放慢,到了2022年第三季度存货平均余额达到114.47亿,而同期销售收入只有154亿,营业成本只有135亿,考虑到芯片行业高迭代特点,不得不让人担心,存货是资产还是窟窿。

不过外部也搞不清楚,你自己来个大扫除,轻装上阵,市场自然喜欢,业绩预告第二天韦尔股份涨停了。

本文是个人兴趣,不构成投资建议,看官留意。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)