炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

报告要点

// 国元月度金股速览——2023年1月

01策略观点

2022年刚刚过去,复杂多变的宏观环境对股市产生了较大的影响,国内经济面对多重压力,稳增长政策护航下经济维持弱复苏态势,海外则以货币政策博弈高通胀,在抑制通胀与维持发展之间权衡,资本市场也是一波三折,多次震荡调整,最终在3000+画上了句号。

来到2023年,经济周期错位仍在延续,国内外经济将呈现一左一右,国内稳增长持续发力、防疫政策优化及地产的企稳的背景下,回稳向好值得期待,消费复苏有望成为经济增长的最大亮点,投资则大概率仍是“稳增长”的重要落点,有望维持不错的增速水平。海外方面,美联储加息终点未至,“衰退难题”难以回避,海外衰退可能是明年的外部风险点。

但回归当下,我们认为强政策和弱现实的组合仍会持续,强政策下整体的宏观态势是向好的,从中央经济会议、国常会、还有扩内需规划纲要等等,可以看到宏观指导是比较有信心的,财政和货币政策也都给出了积极的信号,稳增长、重投资、扩内需依然在稳步前行,但防疫政策优化调整后,感染加速达峰,中短期经济活动受抑制,仍然是弱现实的持续演绎,在此状态发展下,预计1月经济数据仍承压。

且往后看,消费的修复可能并不会像预期的那么顺畅,这里有很多理由,比如疫情带来的疤痕效应、相比供给侧改革,需求侧更多是市场的自发主动行为,政策引导实效可能不及预期等等,总而言之,在此弱现实持续的过程中,基本面与流动性环境和刚刚结束的22年4季度有一定的相似,资本市场可能仍会呈现行业轮动较快,无持久主线、短线行为明显的特征。

后面随着此轮疫情逐步恢复正常,政策效力的主动助推与经济活动的自然康复共振有望迎来短期基本面的乐观反馈,充裕的流动性环境下资本市场相应表现应该也会相对同步。但当下基本面得到实质性修复前,不足以支持市场强劲反弹,且23年新的增长主线尚不明晰,扩内需的最终落地拭目以待,在此过程中,考虑到货币政策基调不改,流动性环境仍然维持,市场特征很可能与前期类似。

后续春节各地人员流动性增强,疫情情况还需观察,若疫情相对可控,且进一步放开出行政策和叠加春节效应,消费可能有回暖的体现,资本市场在节后也可能有正反馈;若春节人员流动性增强导致疫情感染影响持续较久、或者新毒株造成的二次感染加剧,则1月市场在弱现实主导下则大概率仍是延续前期特征。

就目前来看,像疫情搜索指数、北上广地铁日流量等数据,对于一线城市而言高峰已过,全国各地应该也是随后跟上。从北上广恢复情况看,高峰后的小幅复苏还是有的,像票房数据、城市出行、铁路航空客流等都可以看得到一些好的变化。所以上述假设我们更倾向前者,这种大病初愈后复苏希望和信心对市场能够产生不错的正向激励,在弱现实的特征下会多一些震荡上行的动力。

风险提示:

疫情扩散超预期风险;政策落地实效不及预期;外部风险扰动加剧等风险。

02金股组合表现回顾

12月国元金股组合自由流通市值加权后的收益率为16.17%,相对表现强于大盘,强于创业板。同期上证指数下跌-1.92%,上证50上涨1.05%,沪深300上涨0.60%,深圳成指下跌0.66%,创业板综下跌2.24%。

个股方面,12月表现排名前三的金股标的分别为迎驾贡酒(31.15%)、泸州老窖(20.62%)、我武生物(6.76%)。

032022年12月金股组合及推荐逻辑

推荐逻辑:

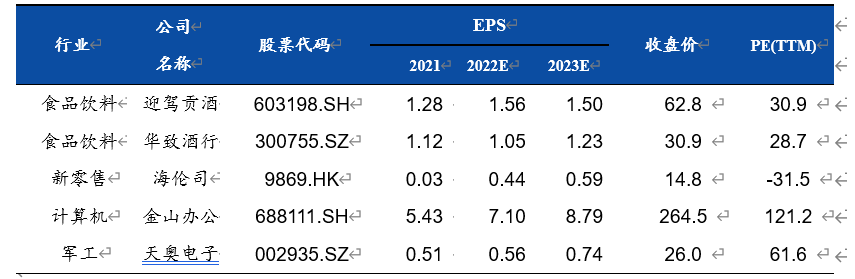

食品饮料:迎驾贡酒,603198.SH

1、安徽消费场景有望率先恢复、有望早于预期;

2、洞藏系列渗透率提升、洞20提价;

3、22年成长确定性高、23Q1成长动力强。

食品饮料:华致酒行,300755.SZ

1、华致重点区域消费场景恢复有望超预期;

2、华致酒行盈利水平恢复弹性大;

3、公司份额提升有望加速。

新零售:海伦司,9869.HK

1、疫情防控放开消费复苏下,中国酒馆行业景气度高,处于快速成长周期。2020年中国酒馆行业营业收入达776亿元,预计2025年将达1839亿元,未来5年CAGR为19%,其中一线、二线、三线及以下城市CAGR分别为15%、17%、27%。下沉市场将成为行业发展重心。目前行业呈现高度分散的市场竞争格局,规模化经营者较少。截止2020年末,中国约有3.5万间酒馆,95%以上为独立酒馆,中国酒馆行业CR5仅为2.2%,其中海伦司作为行业龙头,市占率为1.1%,领先第二名0.7pcts。而英国酒馆行业的CR5达26%,其中龙头公司市占率为9.3%。对标海外,且伴随疫情影响下低效产能出清,中国酒馆行业集中度提升的潜力巨大,龙头公司有望更大程度受益于疫情后的消费复苏。

2、迭代优化后单店模型卓越,经营效率有望提升。第一,公司基于自有品牌战略,提供低价但高毛利产品。第二,公司基于“好地段+差位置”选址,在保证客流量的情况下最大限度降低租金成本。第三,公司员工结构高度精简,薪酬成本控制得当。基于以上三点,公司盈利能力处于同行较高水平,下沉市场的利润率表现更为亮眼。2022年上半年,公司对100多家酒馆进优化迭代产生一次性损失1.02亿元,对业绩造成不利影响,但优化迭代后,公司门店经营效率提升,随着单店模型愈加成熟及规模效应显现,有望逐步贡献盈利,实现业绩高增长。

3、公司于湖北利川下沉市场尝试新单店模型,随着新模型的大范围落地有望进一步提升盈利能力。新模式特点在于:1)以往全直营模式,新模型和开发商合作。2)加入烧烤元素。3)客单价提升,配烧烤酒饮消费数量提升。目前公司在湖南湖北四川重庆等地县城市场尝试推进新单店模型落地,并在武汉已有门店尝试增加烧烤元素,随着新模式大范围落地有望进一步提升公司盈利能力。

计算机:金山办公,688111.SH

新一轮信创政策有望推出,公司有望受益。

军工:天奥电子,002935.SZ

公司是我国时频行业的龙头企业,目前我国中高端时频产品仍大量依赖进口,未来国产替代空间十分广阔。下游需求持续扩张的同时,募投项目落地助力产能提升,公司业绩有望达到新高度。

△ 详细推荐逻辑及风险提示见相关报告:

1) 国元证券公司研究-迎驾贡酒(603198)深度报告:洞藏生态,展翅未来

2) 国元证券公司研究-华致酒行(300755)深度报告:善于化危为机的酒行

3) 国元证券公司研究-海伦司(09869.HK)2022半年报点评:疫情拖累短期业绩,积极拓展下沉市场

4) 国元证券公司研究-金山办公(688111.SH)2022年第三季度报告点评:盈利能力持续回稳,双订阅制稳步推进

5) 天奥电子(002935)公司点评:超高精度铯原子钟亮相航展,时频产品未来需求广阔

郑重声明

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)