炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

摘 要

回 顾

何时适合持有转债?当市场处于熊市阶段时,转债市场整体呈现出较强的抗跌性,持有转债比持有股票更占优,可适当增配转债;而在牛市或震荡市阶段时,转债市场整体有较优表现的概率较低。该统计数据仅体现出市场整体的情况,个券的涨跌仍会因为其行业、公司、当前经济情况等条件的不同而出现异于整体的表现。

周度市场回顾:权益市场整体上涨,多行业收涨。权益市场整体反弹;两市日均成交额周度环比回升3.03%,北上资金全周净流入29.02亿元。31个申万一级行业中26个行业收涨,其中7个行业涨幅超2%;国防军工、公用事业、美容护理、电力设备、环保行业涨幅居前,仅房地产、建筑材料、食品饮料、家用电器、煤炭5个行业下跌。

转债市场跟随上涨,多行业收涨。本周中证转债指数回升1.08%,29个申万一级行业中 27 个行业收涨,其中7个行业涨幅超2%。国防军工、公用事业、美容护理、传媒、通信行业涨幅居前,仅煤炭、建筑材料2个行业下跌;日均成交额环比回升1.43%;个券跌多涨少,约 68%的个券上涨,约22%的个券涨幅大于2%。全市场转股溢价率整体小幅走阔,本周日均转股溢价率较上周增加0.21pct;分行业来看,本周20个行业转股溢价率走阔,其中4个行业走阔幅度超2pct。转股平价方面,16个行业转股平价有所走低,其中1个行业转股平价跌幅超2%。

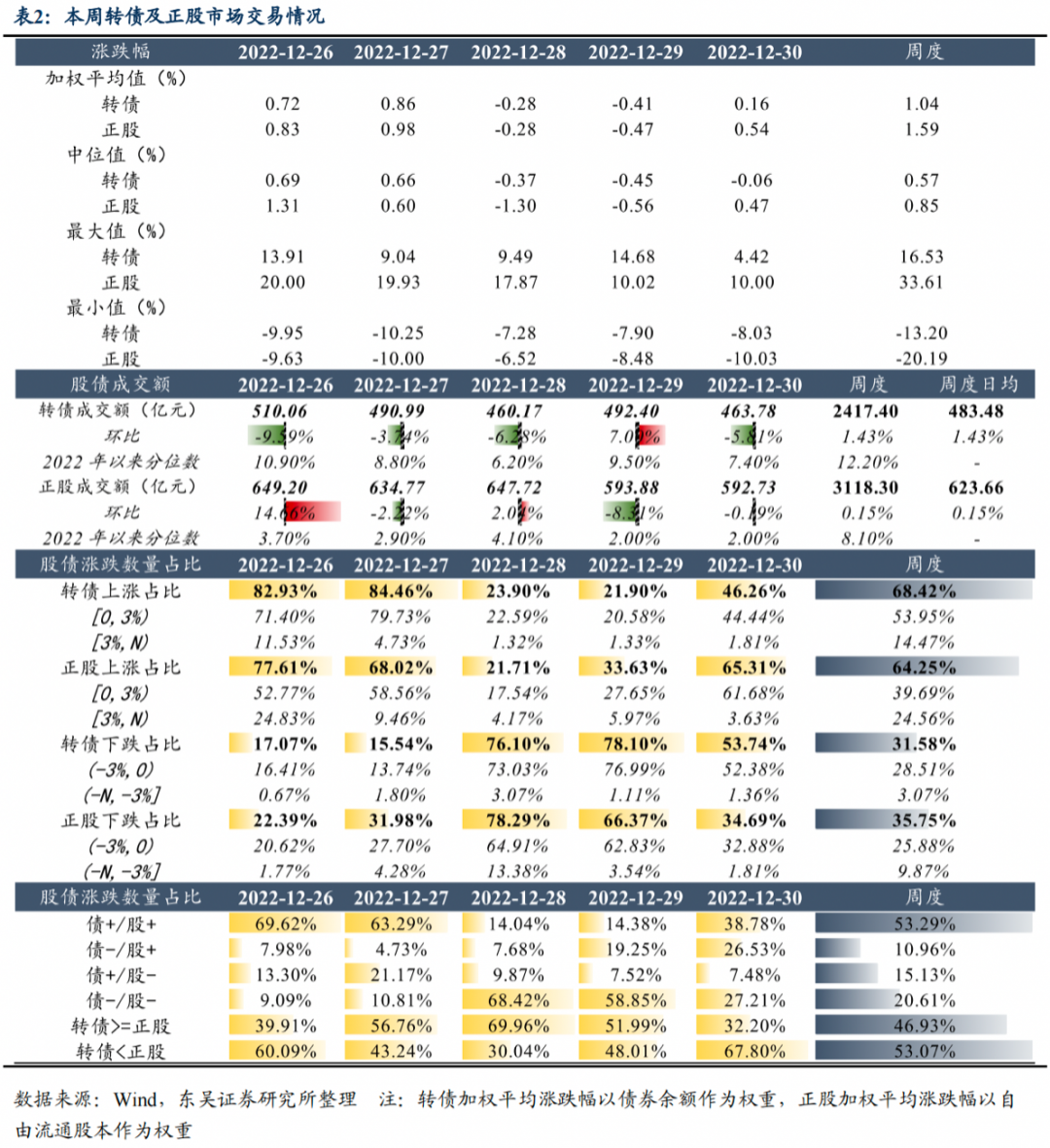

股债市场情绪对比:相对于转债,正股周度涨幅整体更大;正股、转债成交额均小幅放量,相对于正股,转债成交额涨幅更大且所处分位数水平更高;转债市场个股上涨的比例更高,但正股能够实现的收益更高。综上所述,本周正股市场交易情绪相对更优。

核心观点

11月以来,股债市场整体处于调整震荡期,资金投向分化、多空观点博弈、主线尚不明朗,市场情绪偏谨慎。本周股债市场反弹回升,交易情绪皆有所回暖。目前股票、转债市场估值位于高性价比的底部区间,当前国内需求整体偏弱,市场信心的重建与恢复仍需更多利好消息予以支撑,近日中共中央、国务院印发了《扩大内需战略规划纲要(2022-2035年)》,有望提振市场信心,但短期来看,市场大概率仍将显现多空博弈的盘整行情,可适当增配抗跌性相对较强的转债。

仍建议以安全性定择券思路。能源革命赛道具有可持续性,可长期关注,关注高景气的电力新能源板块,选择在大幅调整后、正股估值较为安全且细分行业空间较大的个券;积极布局疫后稳增长的相关板块,包括前期调整充分、估值相对合理的泛消费板块,银行、交运等防守性较强的板块,以及利好政策频出的地产板块;抓住短期供需错配带来的结构性机会,可参与煤炭、燃气、生猪养殖等板块的投资机会;此外,对于长期逻辑成立、短期表现呈现相对韧性的军工等板块,符合国家长期战略的信创等板块,可以积极挖掘其中个券的机会。券商板块行业政策仍有一定不确定性,但是考虑到当下的估值水平,仍有积极配置意义。

稳健组合推荐:浙22转债、招路转债、大秦转债、希望转2、苏银转债、成银转债。

弹性组合推荐:福能转债、密卫转债、金盘转债、高测转债、濮耐转债、万青转债、汉得转债、三角转债、天壕转债、杭氧转债。

新债推荐:安防一体化(声迅转债)、非制冷红外(睿创转债)、智慧城市(恒锋转债)

正 文

何时适合持有

何时适合持有转债?

上周我们研究了董事会公告下修可转债转股价格后转债正股的市场表现,得出结论为:发布下修公告会增加权益市场上的多方力量,正股价格存在短期内的上涨,因此对正股来说具有一定的利好,且下修对于进入转股期的正股影响更大。本周我们将对比分析权益市场和转债市场在股市牛市、熊市、震荡市下的同期表现。

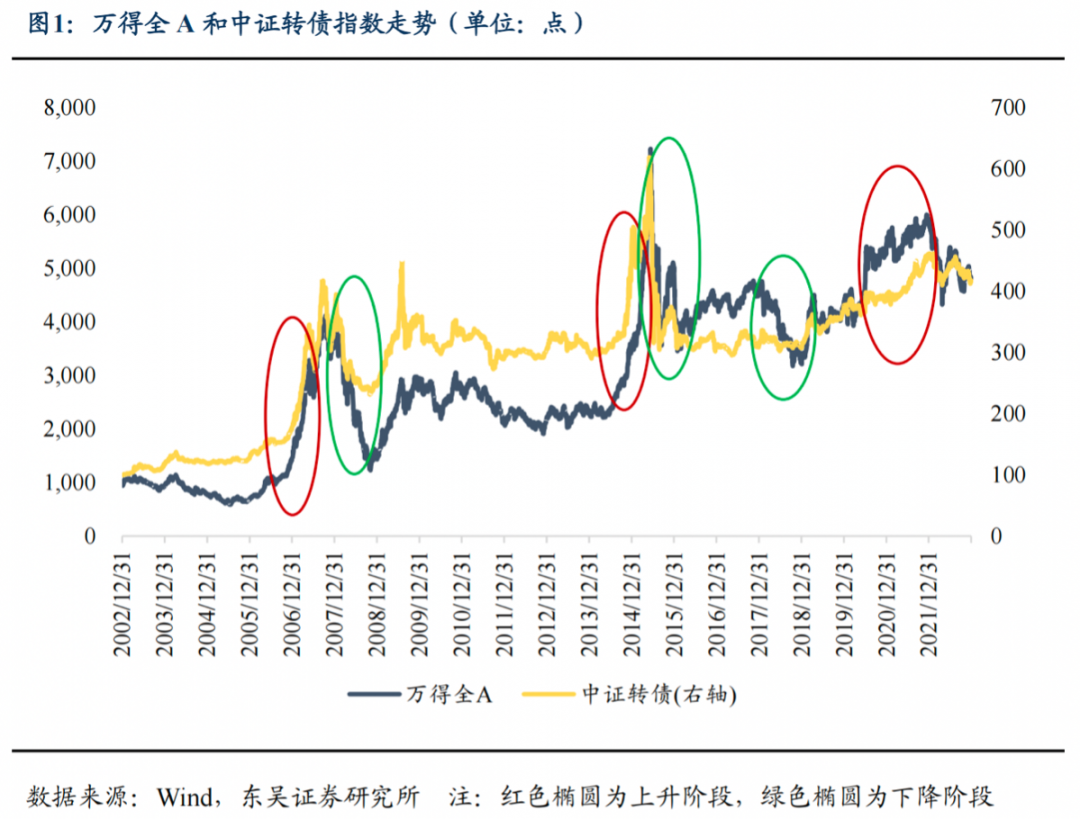

本文以万得全A指数代表权益市场,以中证转债指数代表转债市场,由图1可看出,转债市场和权益市场基本上呈现出“同涨同跌”的特征;同时我们也能发现,在上升(下降)阶段,转债市场的上涨(下降)幅度相对小于权益市场。

本文以万得全A指数进行牛熊震荡市的划分:万得全A指数区间涨跌幅大于10%时为牛市,区间涨跌幅小于-10%时为熊市,区间涨跌幅在-10%至10%时为震荡市。对应的,计算相应阶段中转债市场的涨跌幅表现,具体数据如表1所示。可以看出:(1)在表中的15个牛市阶段中,有12个阶段的万得全A指数涨跌幅高于中证转债指数涨跌幅,说明牛市时权益市场的表现一般会优于转债市场;(2)在表中的12个熊市阶段中,中证转债指数涨跌幅皆高于万得全A指数涨跌幅,说明熊市时转债市场表现优于权益市场;(3)在表中的12个震荡市阶段中,有9个阶段的万得全A指数涨跌幅高于中证转债指数涨跌幅,说明震荡市时权益市场的表现一般会优于转债市场。

总结来说,当市场处于熊市阶段时,转债市场整体呈现出较强的抗跌性,持有转债比持有股票更占优,可适当增配转债;而在牛市或震荡市阶段时,转债市场整体有较优表现的概率较低。上述统计数据将能给投资者提供一定的参考价值,同时数据仅体现出市场整体的情况,个券的涨跌仍会因为其行业、公司、当前经济情况等条件的不同而出现异于整体的表现。

市场回顾

权益市场方面,本周(12月26日-12月30日)权益市场整体上涨:上证综指累计上涨1.42%,收报3089.26点;深证成指累计上涨1.53%,收报11015.99点;创业板指累计上涨2.65%,收报2346.77点;沪深300累计上涨1.13%,收报3871.63点。转债市场方面,转债市场整体跟随上涨,涨幅达1.08%,收报392.66点。

1. 权益市场整体上涨,多行业收涨

本周(12月26日-12月30日)权益市场整体反弹,多指数收涨;两市日均成交额较上周放量约190亿元至6360亿元,周度环比升3.03%,本周各交易日两市成交额皆在6000亿元之上;北上资金全周净流入29.02亿元。

具体来看:周一(12月26日)三大指数集体上涨,上证指数、深证成指、创业板指分别上涨0.65%、1.19%、1.98%;两市全天成交额较上一交易日放量390亿元;个股涨多跌少,两市超3600只个股上涨,其中TOPCON电池、酒店、POE胶膜、一体化压铸等板块涨幅居前,教育、房地产开发、熊去氧胆酸、抗病毒面料等板块跌幅居前;沪深股通因圣诞假期暂停交易。周二(12月27日)三大指数分别上涨0.98%、1.16%、1.20%;两市成交额较上个交易日放量440余亿元;个股涨多跌少,两市超2900只个股下跌,其中农业、POE胶膜、乳业、港口等板块涨幅居前,新冠药、熊去氧胆酸、抗原检测、医药商业等板块跌幅居前。周三(12月28日)三大指数分别下跌0.26%、0.86%、0.90%;两市成交额较上个交易日缩量约180亿元;总体上个股跌多涨少,超3800只个股下跌,其中血氧仪、旅游、电力、银行等板块涨幅居前,教育、汽车整车、农业、一体化压铸等板块跌幅居前;北向资金全天净流入39.18亿元。周四(12月29日)三大指数分别下跌0.44%、0.13%、上涨0.48%;两市成交额较上一交易日缩量约360亿元;个股跌多涨少,超3200只个股下跌,其中医药商业、CRO、毛发医疗、新冠特效药等板块涨幅居前,旅游、房地产、啤酒、煤炭等板块跌幅居前;北向资金全天净卖出11.1亿元。周五(12月30日)三大指数分别上涨0.51%、0.18%、下跌0.11%;两市成交额缩量约470亿元;个股涨多跌少,超3200只个股上涨,其中电商、web3.0、教育、手机游戏等板块涨幅居前,熊去氧胆酸、新冠特效药、医药商业、中船系等板块跌幅居前;北向资金净买入0.93亿元。

行业方面,本周(12月26日-12月30日)31个申万一级行业中26个行业收涨,其中7个行业涨幅超2%;国防军工、公用事业、美容护理、电力设备、环保行业涨幅居前,分别上涨4.55%、4.23%、3.88%、3.81%、2.38%;房地产、建筑材料、食品饮料、家用电器、煤炭5个行业下跌,分别下跌2.76%、1.05%、0.79%、0.68%、0.41%。

2. 转债市场跟随上涨,多行业收涨

本周(12月26日-12月30日)中证转债指数上涨1.08%,29个申万一级行业中27个行业收涨,其中7个行业涨幅超2%。国防军工、公用事业、美容护理、传媒、通信行业涨幅居前,分别上涨3.86%、3.49%、2.98%、2.53%、2.34%;仅煤炭、建筑材料2个行业下跌,分别下跌0.51%、0.42%。转债市场成交额小幅放量,日均成交额环比回升1.43%至483.48亿元;成交额前十位转债分别为贵广转债、日丰转债、惠城转债、盘龙转债、新天转债、特一转债、康医转债、横河转债、奥佳转债、蓝盾转债,其中有6只转债亦在上周(12月19日-12月23日)前十名单内;周度前十成交额均值达 89.42亿元,环比回升2.68%,成交额首位达201.67亿元,环比大幅上升20.45%。从转债个券周度涨跌幅的角度来看,个券涨多跌少,约 68%的个券上涨,约37%的个券涨幅在0-1%区间,22%的个券涨幅超2%。

转股溢价率方面,本周(12月26日-12月30日)全市场转股溢价率整体小幅走阔,本周日均转股溢价率达42.26%,较上周增加0.21pct。分价格区间来看,各价格区间溢价率皆走阔,其中转债价格在90-100元区间的转债日均溢价率走阔幅度最大,达7.54pct;分平价区间来看,除110-120元区间以外,其余转债平价区间的转股溢价率均有所走阔,其中120元以上区间走阔幅度最大,达1.63pct;分评级来看,除A级别外的转债溢价率均走阔,其中A+级别转债走阔幅度最大,达1.53pct;分规模来看,除5-10亿元区间外的转债溢价率均有所走阔,其中5亿元以下区间的走阔幅度最大,达1.98pct。

从各行业溢价率变化来看,本周20个行业转股溢价率走阔,其中4个行业走阔幅度超2pct;社会服务、电子、建筑材料、轻工制造、国防军工行业走阔幅度居前,分别达27.37pct、3.14pct、2.19pct、2.14pct、1.78pct,传媒、通信、计算机、商贸零售、电力设备行业转股溢价率缩窄幅度居前,分别达2.60pct、2.34pct、1.60pct、1.51pct、1.16pct。

转股平价方面,16个行业转股平价有所走低,其中1个行业转股平价跌幅超2%。传媒、通信、美容护理、医药生物、电力设备行业平价涨幅居前,分别达5.66%、5.14%、3.85%、2.10%、2.07%;社会服务、食品饮料、电子、轻工制造、钢铁行业转股平价跌幅居前,分别达6.01%、1.79%、1.55%、1.48%、1.38%。

3. 股债市场情绪对比

通过涨跌幅、成交额、涨跌数量占比来比较转债及正股市场的交易情绪,一般来说涨幅更高、成交额及其增速更高、上涨个券/个股占比更多则表明该市场情绪更佳、更乐观。本周(12月26日-12月30日)转债、正股市场周度加权平均涨跌幅、中位数皆为正值,且相对于转债,正股周度涨幅更大。从成交额来看,本周转债市场成交额环比上升1.43%,并位于今年以来12.20%的分位数水平;对应正股市场成交额环比上升0.15%,位于今年以来8.10%的分位数水平;正股、转债成交额均小幅放量,相对于正股,转债成交额涨幅更大且所处分位数水平更高。从股债涨跌数量占比来看,本周约68%的转债收涨,约64%的正股收涨;约53%的正股涨跌幅高于转债;相对于转债,正股市场个券能够实现的收益更高。综上所述,本周正股市场的交易情绪相对更优。

具体到交易日:周一(12月26日)转债、正股的涨跌幅加权平均值、中位值皆为正值,且正股高于转债;转债成交额环比下降9.59%,正股成交额环比上涨14.66%,分别位于今年以来10.90%、3.70%的分位数水平;转债、正股总体涨多跌少,约83%、78%的转债、正股上涨;约60%的正股涨跌幅高于转债;总体上看,周一正股市场交易情绪更佳。周二(12月27日)转债的涨跌幅加权平均值低于正股、中位值高于正股,但皆为正值;转债、正股成交额环比回落3.74%、2.22%,位于今年以来8.80%、2.90%的分位数水平;转债、正股总体涨多跌少,约84%、68%的转债、正股上涨;约57%的转债涨跌幅高于正股;总体上看,周二转债、正股情绪与周一相当,且转债交易情绪相对更佳。周三(12月28日)转债、正股的涨跌幅加权平均值相当,转债涨跌幅中位值高于正股,且皆为负值;转债成交额环比下跌,正股成交额环比上升,分别位于今年以来6.20%、4.10%的分位数水平;转债、正股总体跌多涨少,约76%、78%的转债、正股下跌;约70%的转债涨跌幅高于正股;总体上看,周三转债、正股市场情绪有所降温,且转债市场交易情绪相对略佳。周四(12月29日)转债的涨跌幅加权平均值、中位数皆高于转债,且均为负值;转债成交额环比上升、正股成交额环比下降,位于今年以来9.50%、2.00%的分位数水平;转债、正股总体跌多涨少,约78%、66%的转债、正股下跌;约52%的转债涨跌幅高于对应正股;总体上看,周四转债、正股市场情绪与周三相当,转债市场交易情绪相对略佳。周五(12月30日)正股的涨跌幅加权平均值、中位值高于转债;转债、正股成交额环比下降,位于今年以来7.40%、2.00%的分位数水平;转债整体跌多涨少、正股整体涨多跌少;约68%的正股涨跌幅高于对应转债;总体上看,周五转债、正股市场较周四有所升温,且正股市场交易情绪相对更佳。

后市观点及投资策略

11月以来,股债市场整体处于调整震荡期,资金投向分化、多空观点博弈、主线尚不明朗,市场情绪偏谨慎。本周股债市场反弹回升,交易情绪皆有所回暖。

展望后市:

前期公布的消费投资、进出口、物价数据,皆反映出国内需求的疲弱。目前市场走势主要受这几个因素综合影响:一是防疫政策优化放松后对经济的影响程度,本周内地及香港防疫政策进一步优化,例如“取消入境后核酸检测和集中隔离”;二是地产行业宽松政策的出台及后续落实情况对经济的影响程度,前期宽松政策主要针对于供给端,当前需求端仍十分疲弱;三是有无其他利好刺激政策出台以提振国内需求,2022年货币政策宽松、财政政策积极,将对后续货币财政政策的作为空间有所压制。

目前股票、转债市场估值位于高性价比的底部区间,市场预期能否向好改善还需观察疫情情况、国内基本面情况、外部流动性环境及人民币汇率的变化。当前国内需求整体偏弱,市场信心的重建与恢复仍需更多利好消息予以支撑,近期中共中央、国务院印发了《扩大内需战略规划纲要(2022-2035年)》,有望提振市场信心,但短期来看,市场大概率仍将显现多空博弈的盘整行情,可适当增配抗跌性相对较强的转债。

仍建议以安全性定择券思路。能源革命赛道具有可持续性,可长期关注,关注高景气的电力新能源板块,选择在大幅调整后、正股估值较为安全且细分行业空间较大的个券;积极布局疫后稳增长的相关板块,包括前期调整充分、估值相对合理的泛消费板块,银行、交运等防守性较强的板块,以及利好政策频出的地产板块;抓住短期供需错配带来的结构性机会,可参与煤炭、燃气、生猪养殖等板块的投资机会;此外,对于长期逻辑成立、短期表现呈现相对韧性的军工等板块,符合国家长期战略的信创等板块,可以积极挖掘其中个券的机会。券商板块行业政策仍有一定不确定性,但是考虑到当下的估值水平,仍有积极配置意义。

稳健组合推荐:浙22转债、招路转债、大秦转债、希望转2、苏银转债、成银转债。

弹性组合推荐:福能转债、密卫转债、金盘转债、高测转债、濮耐转债、万青转债、汉得转债、三角转债、天壕转债、杭氧转债。

具体标的方面:

(1)浙22转债,正股浙商证券,中型券商典范。近年来大力发展财富管理、机构经纪业务。受到前三季度市场行情的影响,券商行业普遍净利润负增,但长期看,资本市场的建设仍将持续,居民财富重配置的需求旺盛,证券行业低谷后涅槃,财富管理方向可能是未来业绩弹性最大的业务板块,浙商证券不断发力,有望弯道超车。浙22转债已于2022年12月20日进入转股期,截至12月30日,正股股价为9.93元,低于赎回触发价25.98%,尚未触发下修条件。

(2)招路转债,正股招商公路,招商局集团公路板块企业,主要业务是运营高速公路,是典型的稳增长板块企业。在疫情等因素的影响下,公司前三季度的业绩短期承压,营收、归母净利润增速边际改善。招路转债已于2019年9月30日进入转股期,截至12月30日,正股股价为7.77元,低于赎回触发价27.81%,同时尚未触发下修条件。

(3)大秦转债,正股大秦铁路,在国内煤炭铁路运输体系内具有重要地位。前三季度公司营收同比增长1.96%,归母净利润同比增长5.44%,ROE(加权)同比上升0.18pct至8.53%。大秦转债已于2021年6月18日进入转股期,截至12月30日,正股股价为6.68元,低于赎回触发价16.92%,同时尚未触发下修条件。

(4)希望转2,正股新希望,生猪养殖+饲料的一体化企业。目前猪周期上行的形式比较明朗,投储等措施难以扭转周期本身的力量。公司前期由于产能扩张节奏问题,一直承担较大的养殖成本压力,但预计到年底养殖成本将降低、业绩将边际改善。希望转2已于2022年5月9日进入转股期,截至12月30日,正股股价为12.91元,低于赎回触发价31.04%,同时尚未触发下修条件。

(5)苏银转债,正股江苏银行,优质城商行代表。前三季度公司营收同比增长14.88%,归母净利润同比增长31.31%,ROE(加权)同比上升6.03pct至16.55%,公司盈利能力强,资产质量优异。苏银转债已于2019年9月20日进入转股期,截至12月30日,正股股价为7.29元,低于赎回触发价6.07%,同时尚未触发下修条件。

(6)成银转债,正股成都银行,西南地区优质城商行。前三季度营收增长16.07%,归母净利润同比增长31.59%,ROE(加权)同比增加1.63pct至13.88%,转型效果显著。公司区域优势明显,零售业务发展态势良好,正股弹性较好。成银转债已于2022年9月9日进入转股期,截至12月30日,正股股价为15.30元,低于赎回触发价15.33%,同时尚未触发下修条件;本周转股溢价率整体下行。

(7)福能转债,正股福能股份,福建省国资委下绿电运营商,海风资源优质。考虑到传统火电业务盈利拐点已现,叠加海风风电业务持续较快的增长势头,公司前三季度营收同比增长1.85%,归母净利润同比增长57.85%,ROE(加权)同比增加2.26pct至8.69%。福能转债已于2019年6月14日进入转股期,截至12月30日,正股股价为10.58元,已高于赎回触发价6.52%。

(8)密卫转债,正股密尔克卫,国内仓储物流领先企业。公司主营现代物流业,作为专业化工供应链服务商,提供以货运代理、仓储和运输为核心的一站式综合物流服务,以及化工品交易服务。前三季度公司营收同比增长52.84%,归母净利润同比增长58.06%,ROE(加权)同比增长2.33pct至14.02%。密卫转债将于2023年3月22日进入转股期,截至12月30日,正股股价为116.66元,公司公告称2022年11月22日至2023年11月21日期间不下修。

(9)金盘转债,正股金盘科技,国内输配电设备领先企业。公司主要主要产品面向中高端市场的新能源(含风能、太阳能、智能电网等)、高端装备(含轨道交通、海洋工程等)、节能环保(含高效节能等)等领域,前三季度公司营收同比增长39.35%,归母净利润同比增长0.35%,扣非后归母净利润增长12.03%,在新能源高景气领域和传统领域均表现突出,正值风电、储能、光伏风口,成长性可期待。金盘转债将于2023年3月22日进入转股期,截至12月30日,正股股价为36.18元,尚未触发下修条件;本周溢价率整体下行。

(10)高测转债,正股高测股份,硅片切割综合解决方案提供商。前三季度公司营收同比增长125.18%,归母净利润同比增长283.89%,ROE(加权)同比增加19.93pct至30.69%。公司卡位光伏赛道优质细分环节,未来成长性值得期待。高测转债将于2023年1月22日进入转股期,截至12月30日,正股股价为75.02元,尚未触发下修条件。

(11)濮耐转债,正股濮耐股份,国内耐火材料行业龙头企业,主要产品广泛应用于钢铁、建材、有色金属、铸造、电力及石化等涉及高温领域的行业。前三季度公司营收、归母净利分别同比增长12.31%、38.56%,受益于疫情后全球对钢铁的需求走强,结合我国地产产业链磨底的中期逻辑,公司成长性受支撑。濮耐转债已于2021年12月1日进入转股期,截至12月30日,正股股价为3.85元,低于赎回触发价32.38%,尚未触发下修条件。

(12)万青转债,正股万年青,全国最早采用国产新型干法水泥工艺线的厂家,主要从事硅酸盐水泥、商品混凝土以及新型墙材的生产和销售,产品广泛用于高楼、机场、桥梁、隧道、高等级公路等国家大型重点工程建设。公司具有产能区位优势,所在产能位置与需求最旺盛地区形成联动;且自身成本、费用控制水平优于行业。万青转债于2020年12月9日进入转股期,截至12月30日,正股股价为8.54元,低于赎回触发价48.11%,且公告称2022年9月2日至2023年3月1日期间不下修。

(13)汉得转债,正股汉得信息,国内最早从事高端ERP实施服务的专业咨询公司之一,后期积极转型,积极跟踪和研究物联网、云计算、大数据、人工智能、工业互联网等技术的发展和应用。前三季度公司营收同比增长9.11%,归母净利润由负转正、同比增长约218倍,ROE(加权)大幅提升12.10pct至12.16%。汉得转债已于2021年5月27日进入转股期,截至12月30日,正股股价为8.14元,低于赎回触发价36.24%,同时尚未触发下修条件。

(14)三角转债,正股三角防务,公司在航空模锻件领域有突出的竞争优势,深度绑定军机产业链,航空方向是军工板块中景气度比较高的细分领域,同时公司也在拓展民用航空市场。公司前三季度营收同比增长91.08%,归母净利润同比增长69.98%,ROE(加权)同比增加4.37pct至17.40%。三角转债已于2021年11月30日进入转股期,截至12月30日,正股股价为38.00元,公司公告称2022年7月26日至2023年1月25日的期间均不进行赎回,同时尚未触发下修条件。

(15)天壕转债,正股天壕环境,公司主营业务板块为天然气供应及管输运营,2018年开始与中海油合作投资建设神木-安平煤层气长输管道,加压后输气能力可达80亿方/年。神木-安平煤层气长输管道项目沿线天然气资源丰富,下游在用气需求较大的河北地区,三期项目建成后可极大增厚公司业绩,前三季度公司营收同比增长125.68%,归母净利润同比增长415.90%,ROE(加权)同比增长5.53pct至7.01%。天壕转债已于2021年6月30日进入转股期,截至12月30日,正股股价为11.99元,公司公告称2022年7月21日至2022年12月31日的期间均不进行赎回;本周转股溢价率整体下行。

(16)杭氧转债,正股杭氧股份,公司主营业务板块为气体分离设备、工业气体产品和石化设备的生产及销售。目前,公司已成功研制十万等级空分设备并投入运行,其性能指标达到国际先进水平。公司利用在空分设备设计制造的优势,实现产业链的延伸,大力进军工业气体领域,加大发展工业气体产业的力度和步伐,在全国范围内投资设立多家专业气体公司。公司产品覆盖全国各地和世界多个国家和地区,被世界著名公司如德国MESSER集团、英国BOC公司等认可并采购。前三季度公司营收同比增长8.97%,归母净利润同比增长20.92%,毛利率30.69%,同比增加6.71pct。杭氧转债已于2022年11月25日进入转股期,截至12月30日,正股股价为39.36元,公司公告称2022年12月16日至2023年3月16日的期间均不进行赎回;本周转股溢价率整体下行。

新债申购标的

一览

本周(20221226-1230)申购标的涉及安防一体化(声迅转债)、非制冷红外(睿创转债)、智慧城市(恒锋转债)等热门赛道。

声迅转债(127080.SZ)《声迅转债:安防解决方案和运营服务提供商》于2022年12月30日开始网上申购:正股为声迅股份(003004.SZ),发行规模为2.80亿元,正股行业为计算机-计算机设备-安防设备,主体评级/债项评级为A+/A+。公司作为智能联网安检机的提出者和引领者,拥有国家重点新产品新技术。在危险品探测技术领域,拥有国家重点新产品新技术4项。公司基于FAIMS的爆炸物探测仪,是国内在危险品检测领域FAIMS唯一商用产品,填补了国内空白,是科技部国家重点新产品。

睿创转债(118030.SH)《睿创微纳:非制冷红外龙头供应商》于2022年12月30日开始网上申购:正股为睿创微纳(688002.SH),发行规模为15.65亿元,正股行业为国防军工-军工电子Ⅱ-军工电子Ⅲ,主体评级/债项评级为AA/AA。公司专业从事非制冷红外热成像与MEMS传感技术开发的集成电路芯片,致力于专用集成电路、MEMS传感器及红外成像产品的设计与制造,目前已具备先进的集成电路设计、传感器设计、器件封测、图像算法开发、系统集成等研发与制造能力。

恒锋转债(123173.SZ)《恒锋转债:中国智慧城市综合服务商》于2022年12月30日开始网上申购:正股为恒锋信息(300605.SZ),发行规模为2.42亿元,正股行业为计算机-软件开发-垂直应用软件,主体评级/债项评级为A/A。公司所处智慧城市细分行业实行强制性资质认证,拥有强制性资质是企业经营的前提条件,拥有高级别资质的企业在项目承接方面具备明显的优势。

风险提示

(1)流动性收紧;(2)权益市场大幅调整;(3)地缘政治危机影响;(4)行业政策调控超预期。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)