财富管理“最后一公里”,谁是优秀的引路人?首届新浪财经·金麒麟最佳投资顾问评选重磅开启,火热报名中~~点击查看>>

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

内容提要

9月专题点评:缺电常态下煤电建设提速势在必行。“十三五”以来,我国新增装机容量主要来自于新能源机组,支撑性电源增长缓慢导致电力顶峰容量出现不足。但自2021年下半年以来,缺电情况逐步推动火电投资额逆转持续多年的下跌趋势,火电建设节奏有望继续超预期加快。同时,政策方向与行业投资开始重新聚焦于煤电等传统能源,以煤电为主的顶峰电源建设有望成为下一阶段的电力重点建设工作方向。

月度板块及重点上市公司表现:9月,电力及公用事业板块下跌7.3%,表现劣于大盘;电力板块重点上市公司中涨幅前三的分别为华能国际、大唐发电、内蒙华电。

月度电力需求情况分析:全社会用电量增速回落。9月,用电量同比增速0.89%。1-9月累计用电量增速4.0%。分行业来看,二产增速保持稳定,三产增速大幅回落。一、二、三产业用电量分别为4.1%、3.3%和-4.6%。分版块来看,工业相关板块用电量增速平稳,消费用电量增速大幅下滑。制造业和高技术装备制造业用电量增速保持稳定,六大高耗能产业用电量保持高增速;受疫情影响,消费用电量出现负增长。分子行业看,高技术装备制造板块中新增用电贡献率排名前三的子行业为电气机械制造业、汽车制造业、医药制造业;消费板块新增用电贡献率排名前三的为批发和零售业、房地产业、住宿和餐饮业;六大高耗能板块中新增用电贡献率排名前三的为电力热力生产及供应业、有色金属冶炼及压延加工业、化学原料及化学制品制造业。分地区来看,东部沿海省份主要贡献用电量增量,中西部省份用电量增速排名靠前。电力消费弹性系数方面,2022年三季度电力消费弹性系数为1.87。

月度电力生产情况分析:水电由汛转枯,风光快速增长。9月份,全国发电量同比增长-0.4%。分机组类型看,火电9月发电量同比增长6.1%;受季节影响由汛转枯,水电9月发电量同比增长-30%;核电9月发电量同比增长-2.7%;风电9月发电量同比增长30.27%;太阳能9月发电量同比增长18.9%。同往年相比,9月全电源发电量增速为同比过往三年内低点,水电核电发电量增速不及往年;风电光伏发电量依旧保持同比高增速,为同期三年内高点。新增装机方面,9月全国总新增装机1831万千瓦,其中新增火电装机375万千瓦,新增水电装机284万千瓦,新增风电装机310万千瓦,新增光伏装机813万千瓦。新增装机中,新能源装机占比达到61.33%,位居9月新增装机主流。发电设备利用方面,1-9月全国发电设备平均利用小时数2799小时,同比增长-3.02%。其中,火电平均利用小时同比增长-1.47%;水电平均利用小时同比增长-2.29%;核电平均利用小时同比增长-4.57%;风电平均利用小时同比增长-1.46%;光伏平均利用小时数同比增长5.67%。煤炭库存情况、日耗情况及三峡出库情况方面,煤炭库存环比上升,日耗下降;长江9月底来水为近年最差。

行业新闻:(1)内蒙古取消战略性新兴产业优惠电价;(2)国家能源局发布《关于2021年度全国可再生能源电力发展监测评价结果的通报》;(3)山东印发新型储能示范项目政策。

投资观点:我们认为,历经多轮电力供需紧缺之后,电力板块有望迎来盈利改善和价值重估。电力供需紧缺的态势下,火电顶峰价值凸显,电价趋势稳健中小幅上涨,容量补偿电价等机制有望出台。双碳目标下的新型电力系统建设,将持续依赖系统调节手段的丰富和投入。展望后市,随着电力行业“迎峰度冬”阶段即将到来,电力供需紧张的局面或将加剧。

风险因素:1、宏观经济下滑导致电力需求和用电量增速不及预期;2、电力市场化改革推进不及预期;3、煤炭增产保供政策执行不及预期

正 文 目 录

一、9月专题:缺电常态下煤电建设提速势在必行

二、月度板块及重点上市公司股价表现

三、月度电力需求情况分析

四、月度电力供应情况分析

五、9月行业重要新闻

六、投资策略及上市公司估值

七、风险因素

一、9月专题

缺电常态下煤电建设提速势在必行

在极端性高温天气影响下,今年夏季多地频发限电缺电情况。受持续高温干旱天气导致来水偏枯的影响,2022年8月以来四川省内水电发电量大幅下降,四川多地工商业“让电于民”,实行限电限产,引发舆论广泛关注。8月21日,四川省能源供应保障应急指挥领导小组办公室宣布启动四川省突发事件能源供应保障一级响应。同时,重庆、安徽、湖北、江苏、浙江等长江中下游多地也开展有序用电和错峰生产。

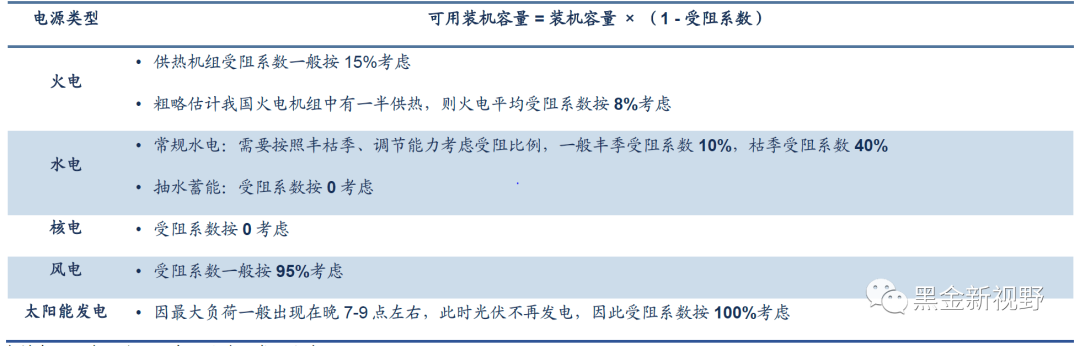

“十三五”期间支撑性电源增长缓慢导致顶峰容量出现不足。电力系统运行需要实现实时平衡,即同时包括电量平衡和电力平衡。其中,电力平衡用以描述电力系统的瞬时功率供需情况,其关键要求是:可用装机容量≥最大负荷×(1+备用率)。顶峰容量测算方法如表1所示。当遭遇极寒极热天气,新能源出力不及预期时,局部顶峰装机全部容量亦无法满足尖峰负荷,从而导致缺电问题发生。

表1:可用装机容量的测算方法

资料来源:南方能源观察,信达证券研发中心

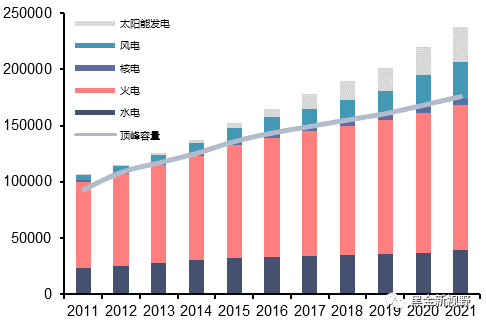

资料来源:南方能源观察,信达证券研发中心“十三五”以来,我国新增装机容量主要来自于新能源机组。2016-2020年间,新能源新增装机在总新增装机中的占比分别达到40.6%、54.4%、53.6%、50.8%、63.0%。出于对电力供需将在“十三五”期间处于供应过剩的预判,2016年以来国家严控火电新增装机增长,火电项目出现“亮红灯”的局面。2016-2020年间,火电新增装机在总新增装机中的占比分别仅达到44.2%、34.8%、31.8%、42.0%、28.8%。同时,水电剩余可开发裕度不足,核电在2016-2018年间审批建设停滞三年,导致“十三五”期间顶峰容量增速持续低于最大负荷增速,相对充裕的顶峰容量裕度被快速消耗。

图1:发电装机容量与顶峰容量(万千瓦)

资料来源:中电联,信达证券研发中心

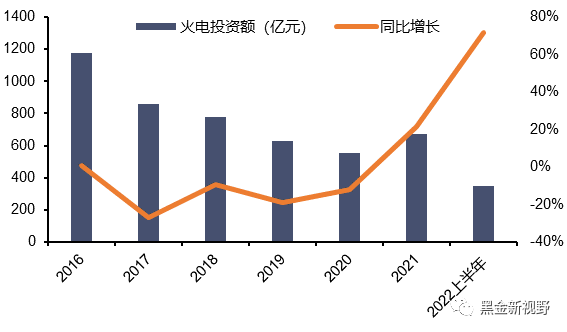

资料来源:中电联,信达证券研发中心图2:火电投资额变化情况

资料来源:中电联,信达证券研发中心

资料来源:中电联,信达证券研发中心目前的电力系统面临电源端与负荷端同时波动加大的趋势。电源端因高比例新能源装机的大规模接入,强不确定性、弱可控出力的新能源发电装机占比提高加大了电力出力的波动性。负荷端则由传统的刚性、纯消费型、工业负荷占绝对主导地位的情况,向柔性、生产与消费兼具型、居民和三产用户占比快速提升的情况转变,季节性波动明显提升。未来电力系统的调节难度将进一步加大,叠加历史投资不足导致顶峰装机容量裕度不足,有序用电等电力调节情况或将成为常态。

煤电投资建设节奏有望超预期加快。受2021年下半年以来缺电情况推动,火电投资额逆转持续多年的下跌趋势,迎来上升拐点,火电建设节奏有望继续超预期加快。据中电联,2016~2020年火电投资年均减少155亿元。自2021年起,火电投资额回升至672亿元,同比增长21.5%,2022年上半年实现火电投资额347亿元,同比增长71.8%。同时,火电建设也自2021年四季度缺电后出现超预期加速情况。据绿色和平组织,2021年全国新增核准煤电装机为18.55GW,其中四季度新增核准装机11GW,占全年新增核准装机的59.3%。2022年一季度新增核准煤电装机8.63GW,同比增长103.1%。

政策方向与行业投资有望重新聚焦于煤电等传统能源。从政策角度看,2021年缺电情况过后,2022年2月人民日报发文《正确认识和把握碳达峰碳中和》强调充分考虑国内能源结构、产业结构等基本国情,通盘谋划,先立后破,不能影响经济社会发展全局,确保传统能源逐步退出要建立在新能源安全可靠的替代基础上。2022年3月的政府工作报告再次强调确保能源安全。2022年8月四川缺电发生后,国家能源局对迎峰度夏电力保供进行再动员、再布置的工作中提到国家能源局已开始提前谋划“十四五”中后期电力保供措施,按照“适度超前”原则做好“十四五”电力规划中期评估调整工作,确保“十四五”末全国及重点地区电力供需平衡。具体措施包括,逐省督促加快支撑性电源核准、加快开工、加快建设、尽早投运。以煤电为主的顶峰电源建设有望成为下一阶段的电力重点建设工作方向。

从项目投资方的性质来看,国有资本和民营资本在新增核准煤电的比重出现显著变化,国有资本参股并控股的新增煤电项目装机从2021年前三季度的58.63%回升至拉闸限电事件后的93.85%,国有电力企业重新聚焦于传统电源项目投资的趋势显著。

从企业层面看,电力公司火电投资意愿也有望有所增强:1)在电煤长协“100%覆盖”政策不断推进下,火电企业业绩有望减亏扭亏;2) 在“十四五”期间顶峰容量裕度不足,缺电限电问题频发的局面下,随着新电改和电力市场化的推进,电力顶峰容量价值的稀缺性有望逐步显现,容量电价机制有望逐步建立,电价也有望稳中趋升。在盈利与现金流基本稳定的背景下,电力企业有望从过去的新能源投资为主转向更大比例的支撑性传统电源投资。

二、月度板块个股表现

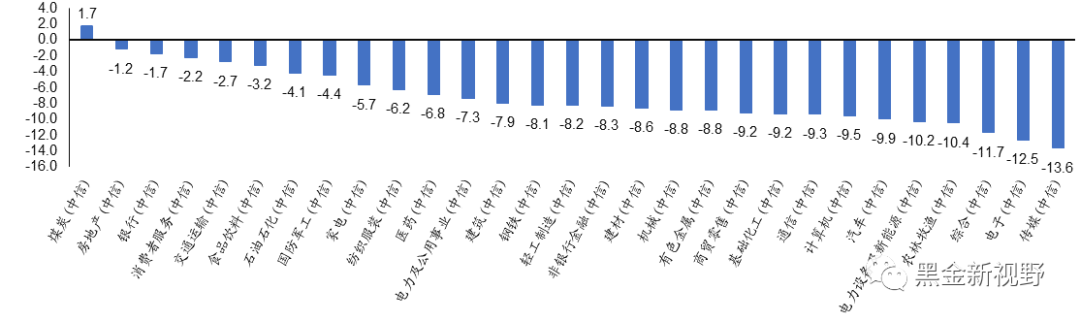

9月电力及公用事业板块下跌7.3%,表现劣于大盘。9月沪深300下跌6.7%;涨幅前三的行业分别是煤炭(1.7%)、房地产 (-1.2%)、银行 (-1.7%)。

图3:各行业板块9月表现(%)

资料来源:Wind,信达证券研发中心

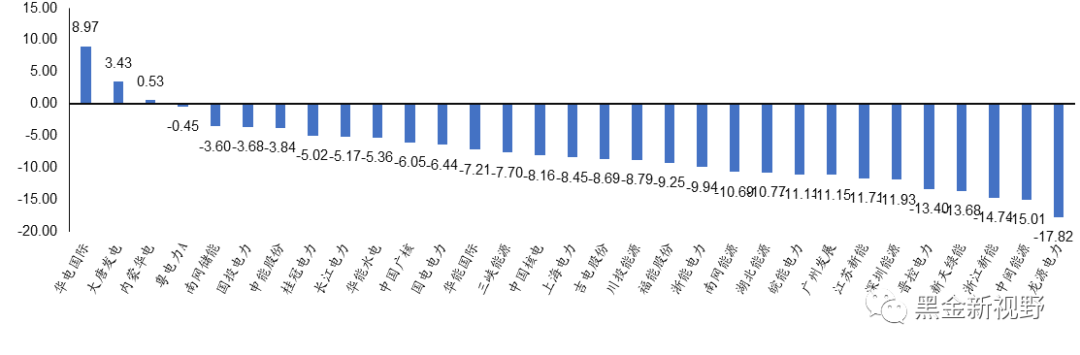

资料来源:Wind,信达证券研发中心9月电力板块重点上市公司中涨幅前三的分别为华能国际(8.97%)、大唐发电(3.43%)、内蒙华电(0.53%)。

图4:各行业板块9月表现(%)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心三、月度电力需求情况分析

1. 用电情况:9月全社会用电量增速大幅回落

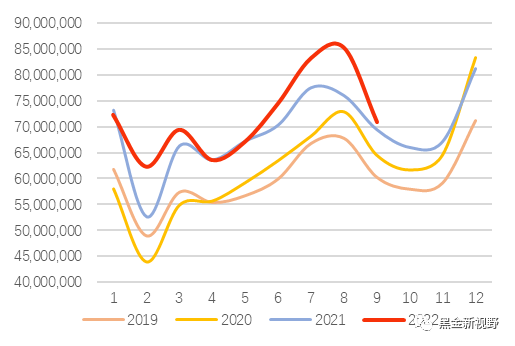

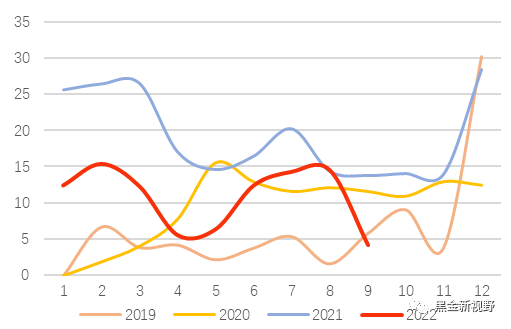

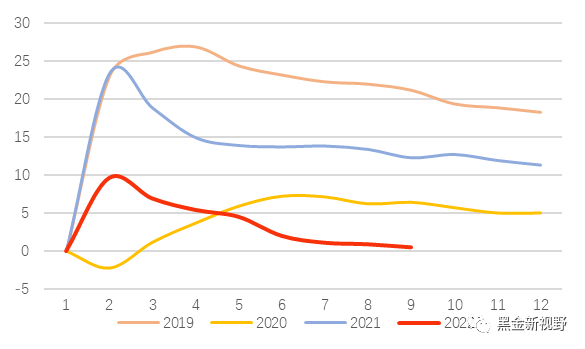

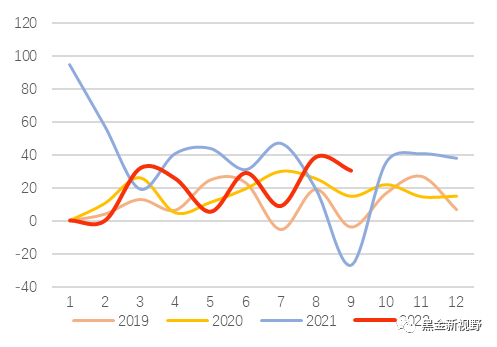

2022年9月全社会用电量7092.0亿千瓦时,同比增长0.89%,增速同比降低6.73pct。1-9月累计用电量达64931亿千瓦时,同比增长4.0%,增速同比降低8.9pct。

图5:全社会当月用电量对比(万千瓦时)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图6:全社会当月用电量同比增速对比(%)

资料来源:Wind,信达证券研发中心

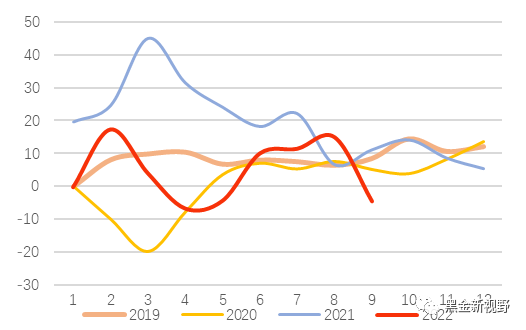

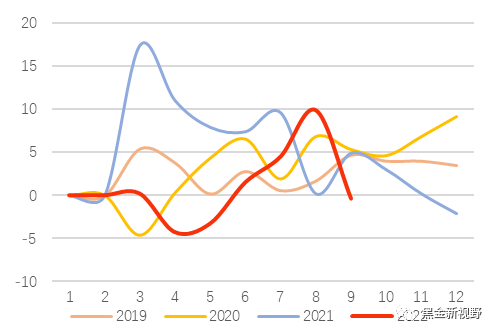

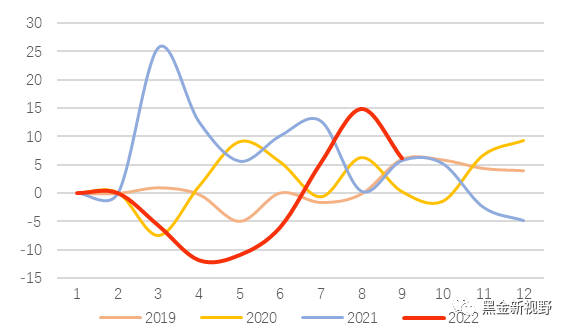

资料来源:Wind,信达证券研发中心2、分行业:二产保持稳定,三产大幅回落

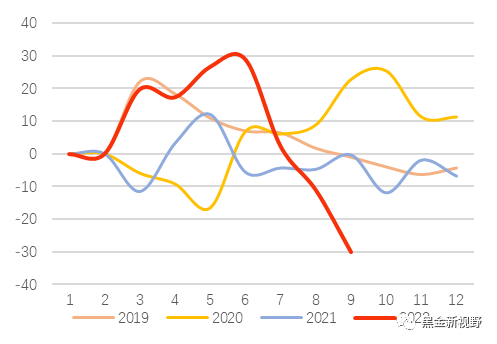

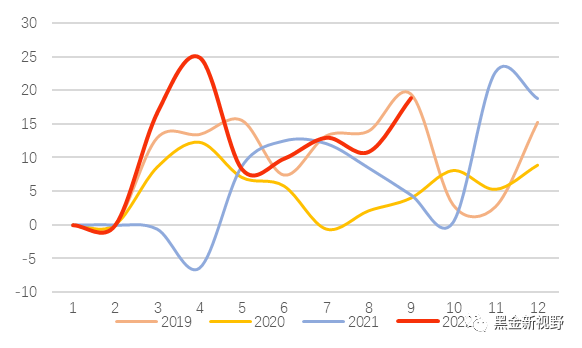

分行业来看,9月份一、二、三产业用电量分别为105.0、4676.0、1234.0亿千瓦时,同比增长4.1%、3.3%和-4.6%,占全社会用电量比重分别为1.48%、65.93%、17.40%。城乡居民生活用电量为1077.0亿千瓦时,同比降低2.80%,占全社会用电量比重15.19%。二产用电量增速保持稳定,一产、三产和居民用电增速出现大幅回落,为近三年来新低。

图7:一产当月用电量同比增速情况(%)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图8:二产当月用电量同比增速情况(%)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图9:三产当月用电量同比增速情况(%)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图10:城乡居民当月用电量同比增速情况(%)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心3、分板块:工业相关板块用电量增速平稳,消费用电量增速大幅下滑

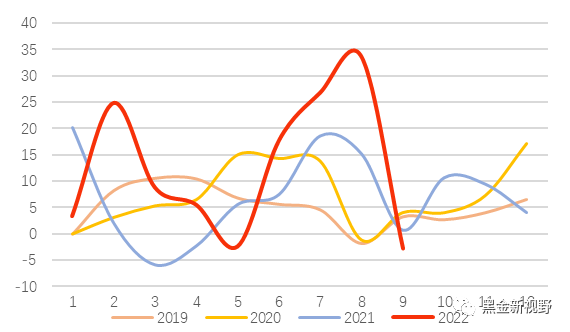

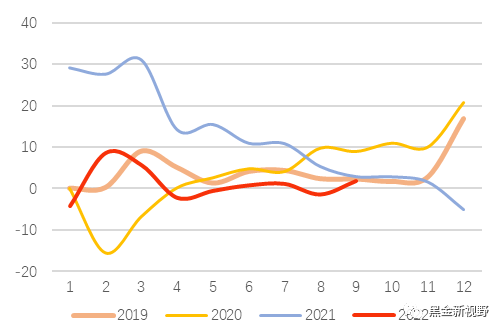

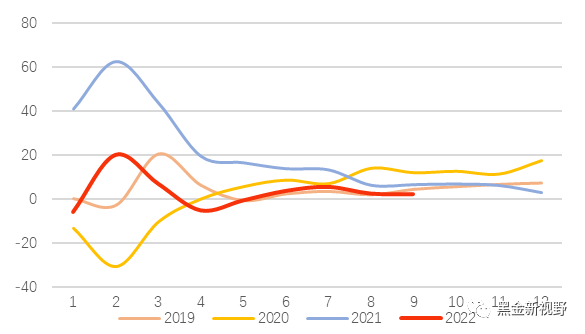

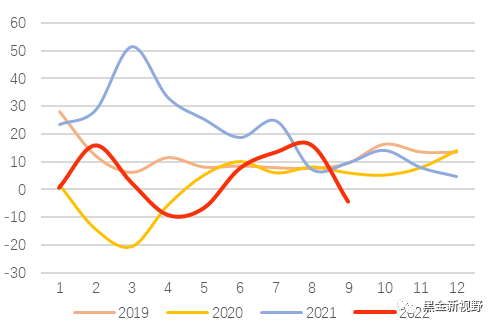

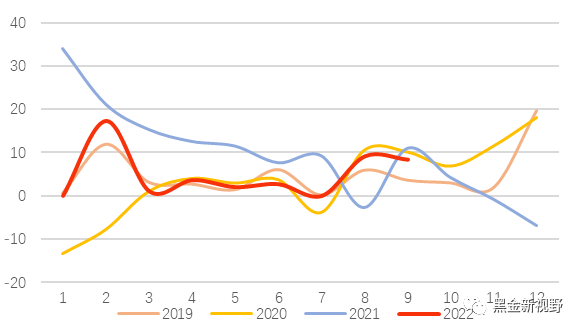

9月,制造业板块和高技术装备制造板块(包含汽车制造业,计算机、通信和其他电子设备制造业,医药制造业,金属制品业,通用设备制造业,专用设备制造业,电气机械和器材制造业,仪器仪表制造业,铁路、船舶、航空航天和其他运输设备制造业)用电量增速保持稳定,六大高耗能产业板块(包括黑色金属冶炼及压延加工业,有色金属冶炼及压延加工业,化学原料及化学制品制造业,非金属矿物制品业,石油、煤炭及其他燃料加工业,电力、热力的生产和供应业)用电量保持高增速;受疫情影响,消费板块(包含交通运输、仓储、邮政业,信息传输、软件和信息技术服务业,批发和零售业,住宿和餐饮业,金融业,房地产业)用电量结束7、8两月以来的高增长,9月出现负增长。

图11:制造业当月用电量同比增速情况(%)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图12:高技术装备制造业当月用电量同比增速情况(%)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图13:消费当月用电量同比增速情况(%)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图14:六大高耗能产业当月用电量同比增速情况(%)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心分版块看,制造业板块用电量3557.59亿千瓦时,同比增长1.89%,增速同比降低0.95pct;高技术装备制造板块用电量770.45亿千瓦时,同比增长2.5%,增速同比降低4.11pct;六大高耗能板块用电量2797.25亿千瓦时,同比增长8.35%,增速同比降低2.70pct;消费板块用电量779.32亿千瓦时,同比增长-4.45%,增速同比降低14.01pct。

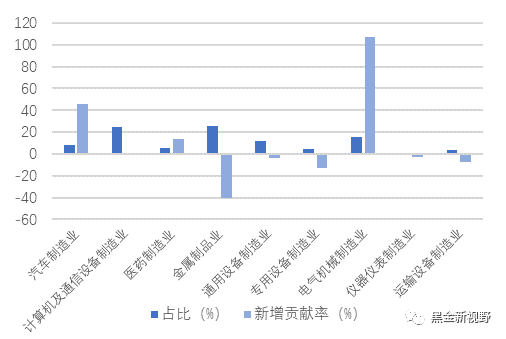

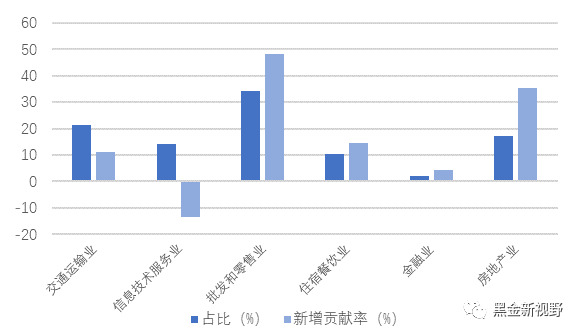

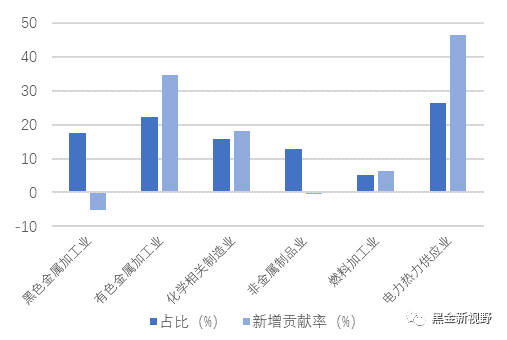

分子行业看,高技术装备制造板块中占比前三的为金属制品业(25.30%)、计算机通信设备制造业(24.78%)和电气机械制造业(15.37%),新增用电贡献率排名前三的为电气机械制造业(107.48%)、汽车制造业(45.53%)、医药制造业(13.51%)。消费板块中占比前三的为批发和零售业(34.26%)、交通运输、仓储及邮政业(21.51%)和房地产业(17.31%),新增用电贡献率排名前三的为批发和零售业(48.07%)、房地产业(35.28%)、住宿和餐饮业(14.63%)。六大高耗能板块中占比前三的为电力热力生产及供应业(26.49%)、有色金属冶炼及压延加工业(22.32%)和黑色金属冶炼及压延加工业(17.41%),新增用电贡献率排名前三的为电力热力生产及供应业(46.34%)、有色金属冶炼及压延加工业(34.78%)、化学原料及化学制品制造业(18.14%)。

图15:高技术装备制造板块子行业占比和新增贡献率(%)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图16:消费板块子行业占比和新增贡献率(%)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图17:六大高耗能板块子行业占比和新增贡献率(%)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心4、分地区:沿海省份贡献增量,中西部地区增速靠前

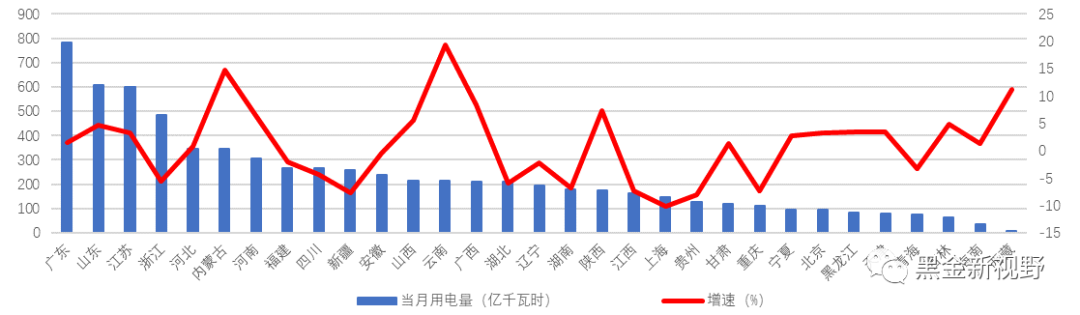

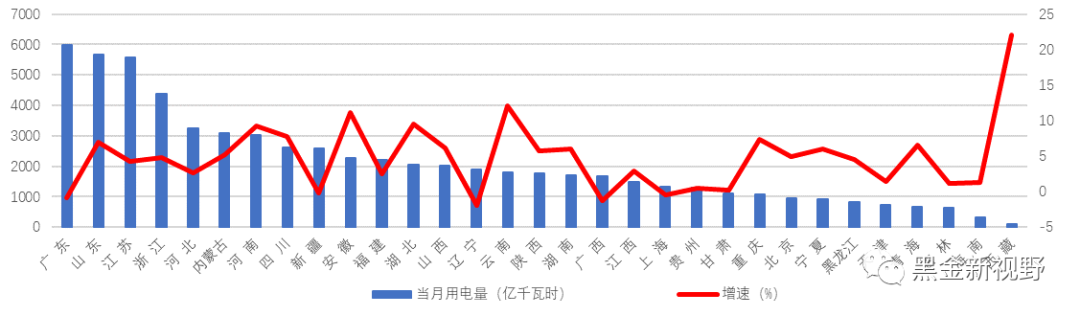

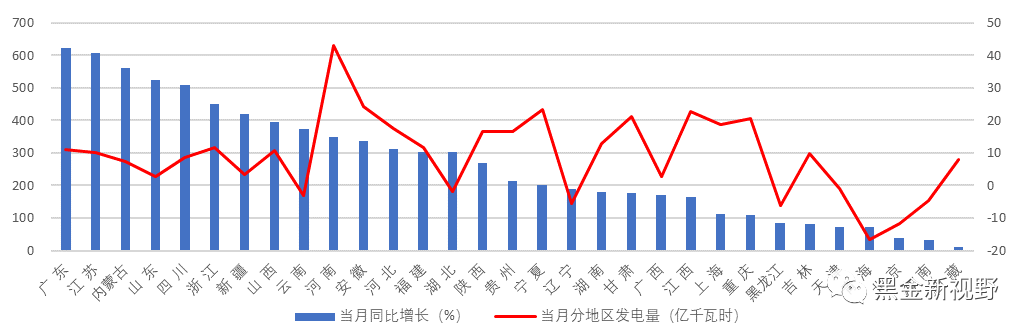

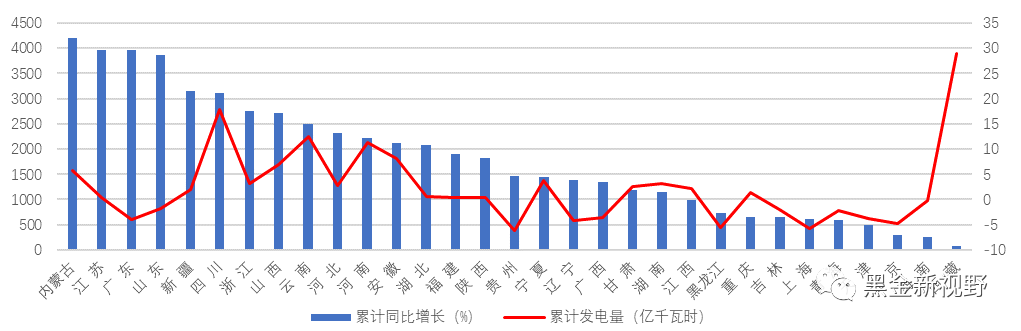

分地区来看,9月份,全社会用电量排名前五的省份分别为广东(11.05%)、山东(8.59%)、江苏(8.43%)、浙江(6.81%)、河北(4.88%),大部分为沿海省份。全社会用电量增速前五的省份分别为:内蒙古(14.69%)、西藏(11.26%)、广西(8.40%)、陕西(7.25%)、河南(6.45%)。从数量上看,增速前五省份均为中西部省份。

图18:分地区9月用电量及增速情况(%)

资料来源:中电联,信达证券研发中心

资料来源:中电联,信达证券研发中心图19:分地区累计用电量及增速情况(%)

资料来源:中电联,信达证券研发中心

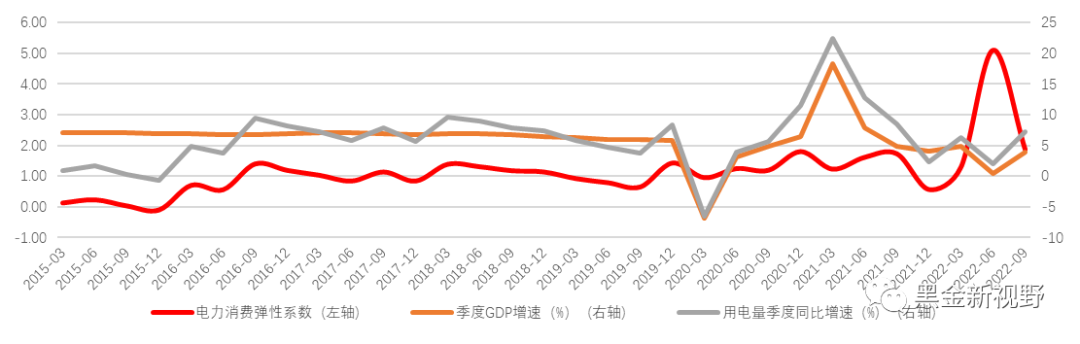

资料来源:中电联,信达证券研发中心5、电力消费弹性系数:2022年三季度电力消费弹性系数为1.87

图20:电力消费弹性系数情况(%)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心四、月度电力供应情况分析

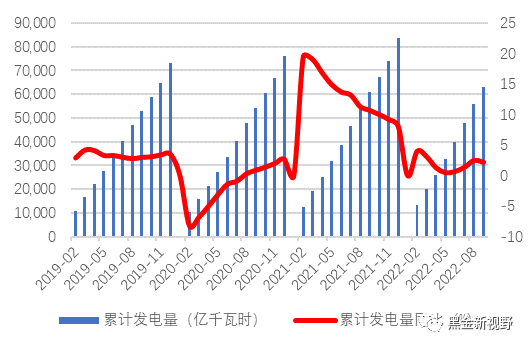

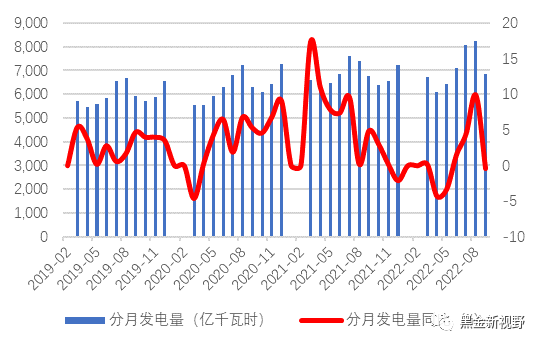

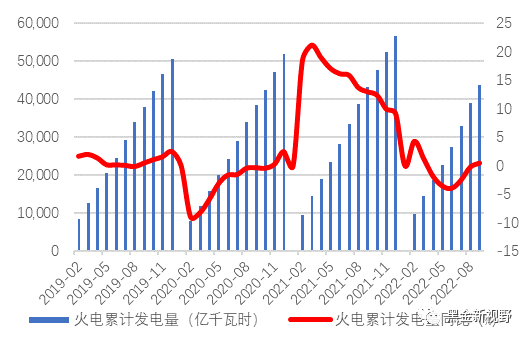

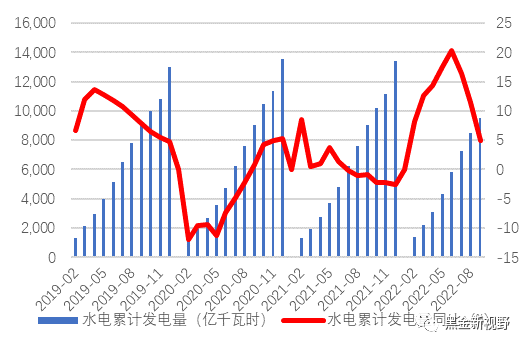

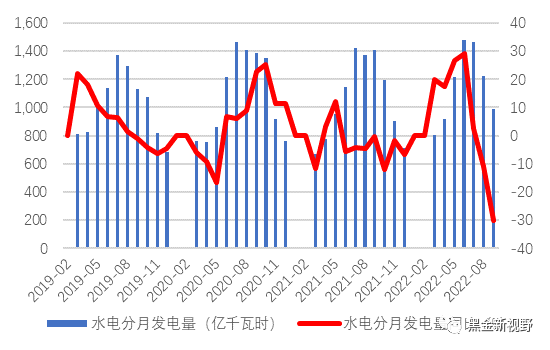

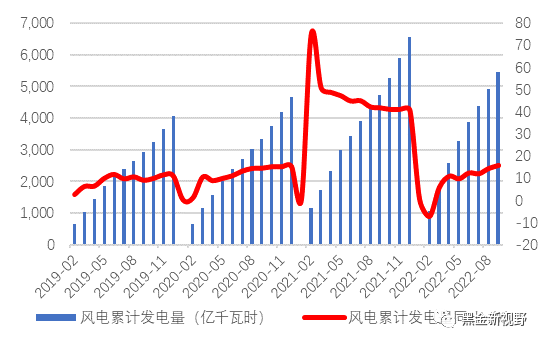

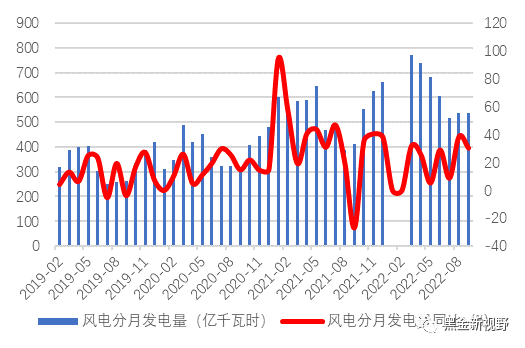

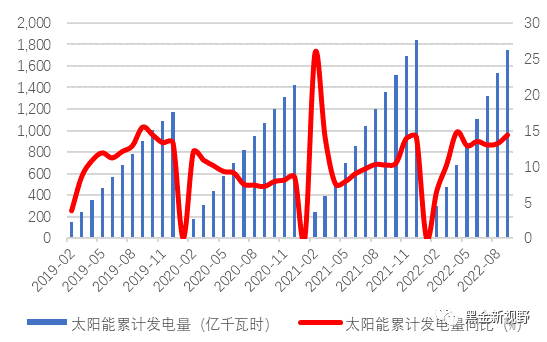

1. 发电量情况分析:水电由汛转枯,风光快速增长

9月份,全国发电量6,830亿千瓦时,同比增长-0.4%,增速同比减少5.4pct。分机组类型看,9月份火电9月发电量4,839亿千瓦时,占比70.84%,同比增长6.1%,增速同比提高0.4pct;受季节影响由汛转枯,水电9月发电量990亿千瓦时,占比14.49%,同比增长-30%;核电9月发电量324亿千瓦时,占比4.74%,同比增长-2.7%,增速同比降低11.76pct;风电9月发电量538亿千瓦时,占比6.97%,同比增长30.27%,增速同比提高57.15pct;太阳能9月发电量202亿千瓦时,占比2.95%,同比增长18.9%,增速同比提高14.4pct。

图21:全国发电量累计情况

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图22:全国发电量分月情况

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图23:火电发电量累计情况

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图24:火电发电量分月情况

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图25:水电发电量累计情况

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图26:水电发电量分月情况

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图27:核电发电量累计情况

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图28:核电发电量分月情况

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图29:风电发电量累计情况

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图30:风电发电量分月情况

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图31:太阳能发电量累计情况

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图32:太阳能发电量分月情况

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心同往年相比,9月总发电量增速大幅回落,为同比过往三年内低点;火电发电量增速与去年持平;受今年夏季来水不及预期影响,水电发电量增速不及往年;风电光伏发电量依旧保持同比高增速,为同期三年内高点。

图33:发电量分月同比(%)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图34:火电发电量分月同比(%)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图33:水电发电量分月同比(%)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图34:核电发电量分月同比(%)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图33:风电发电量分月同比(%)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图34:太阳能发电量分月同比(%)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图39:分地区9月发电量及增速情况

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图40:分地区累计发电量及增速情况

资料来源:Wind,信达证券研发中心

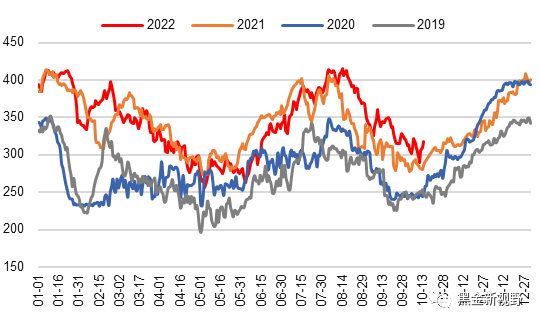

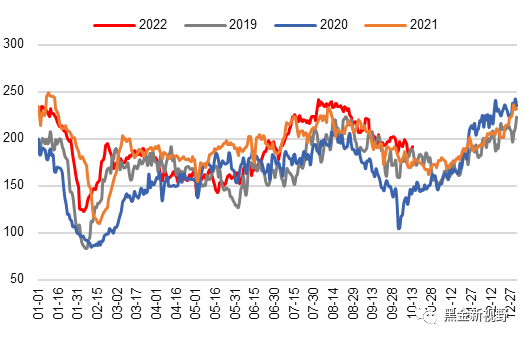

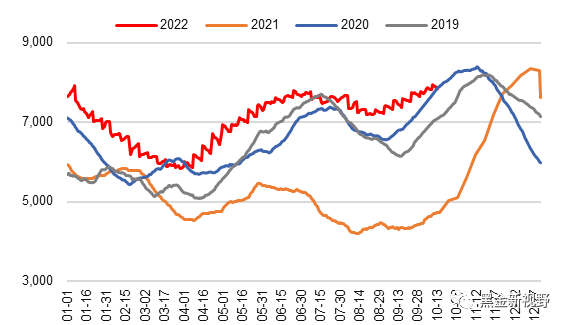

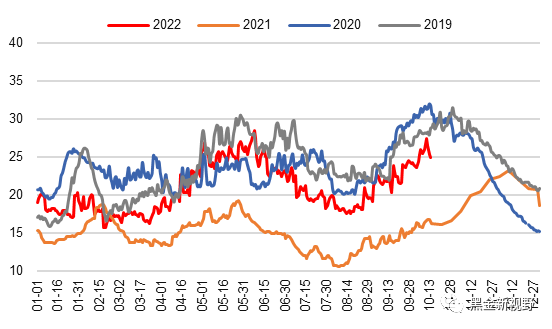

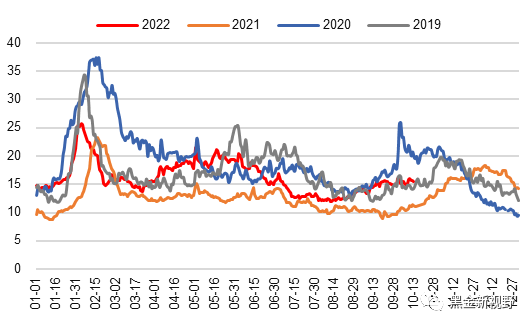

资料来源:Wind,信达证券研发中心截止9月30日,内陆十七省煤炭库存7773.1万吨,9月上升535.8万吨,月环比增加7.40%;日耗为320.3万吨,较前一月下降37.8万吨/日,月环比下降10.56%;可用天数为24.3天,较前一月上升4.8天。

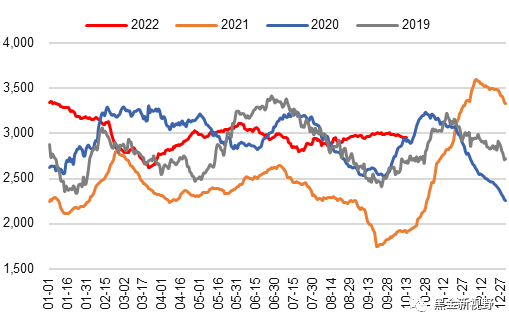

截止9月30日,沿海八省煤炭库存2992.9万吨,9月上升30.6万吨,月环比增加1.03%;日耗为198.9万吨,较前一月下降16.6万吨/日,月环比下降7.70%;可用天数为15天,较前一月上升1.3天。

图41:内陆17省区日均耗煤变化情况(万吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图42:沿海8省区日均耗煤变化情况(万吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图43:内陆17省区煤炭库存变化情况(万吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图44:沿海8省区煤炭库存变化情况(万吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图45:内陆17省区煤炭可用天数变化情况(天)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图46:沿海8省区煤炭可用天数变化情况(天)

资料来源:Wind,信达证券研发中心

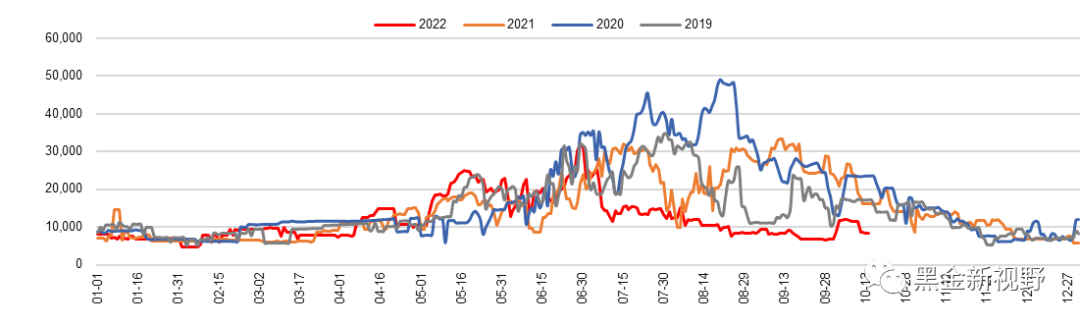

资料来源:Wind,信达证券研发中心截至9月30日,三峡出库流量6750.0立方米/秒,月环比下降19.93%,达到近三年最低点。

图47:三峡出库量变化情况(立方米/秒)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心2、新增发电设备情况分析:新能源装机仍居主流

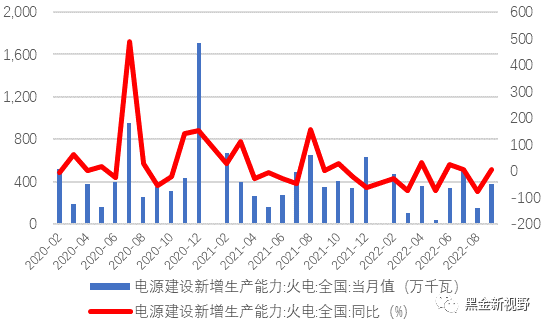

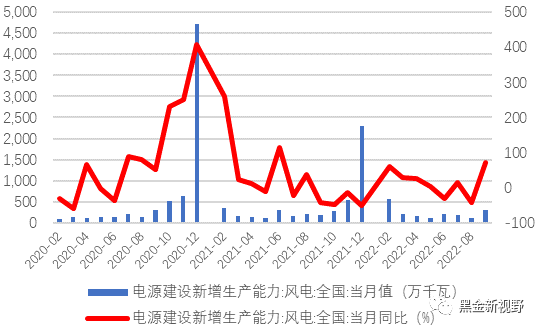

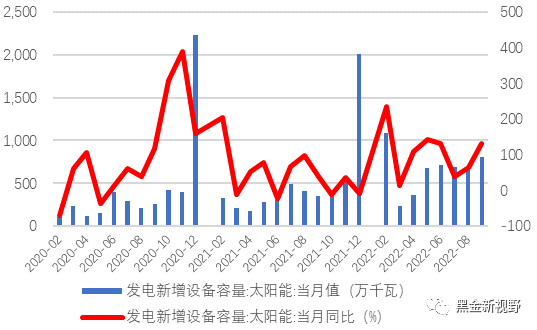

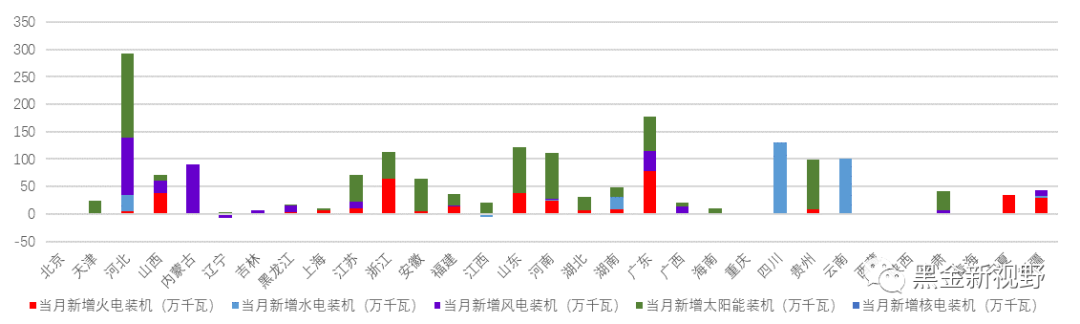

分电源看,9月全国总新增装机1831万千瓦,其中新增火电装机375万千瓦,新增水电装机284万千瓦,新增核电装机0万千瓦,新增风电装机310万千瓦,新增光伏装机813万千瓦。新增装机中,新能源装机占比达到61.33%,位居9月新增装机主流。

图48:新增电源装机当月情况

资料来源:Wind,中电联,信达证券研发中心

资料来源:Wind,中电联,信达证券研发中心图49:新增火电装机当月情况

资料来源:Wind,中电联,信达证券研发中心

资料来源:Wind,中电联,信达证券研发中心图50:新增风电装机当月情况

资料来源:Wind,中电联,信达证券研发中心

资料来源:Wind,中电联,信达证券研发中心图51:新增光伏装机当月情况

资料来源:Wind,中电联,信达证券研发中心

资料来源:Wind,中电联,信达证券研发中心分地区看,9月新增火电装机排名前三的省份为广东(78万千瓦)、浙江(64万千瓦)、山西(39万千瓦);新增水电装机排名前三的省份为四川(130万千瓦)、云南(100万千瓦)、河北(30万千瓦);新增风电装机排名前三的省份为河北(105万千瓦)、内蒙古(90万千瓦)、广东(37万千瓦);新增光伏装机排名前三的省份为河北(153万千瓦)、贵州(91万千瓦)、河南(83万千瓦)。

图52:分地区9月新增装机情况

资料来源:中电联,信达证券研发中心

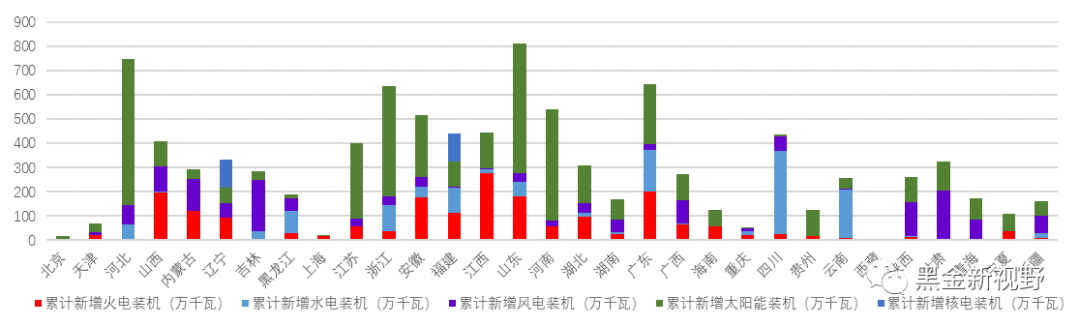

资料来源:中电联,信达证券研发中心图53:分地区累计新增装机情况

资料来源:中电联,信达证券研发中心

资料来源:中电联,信达证券研发中心3、月度发电设备利用情况分析:火水核风齐下跌,光伏发电逆势增长

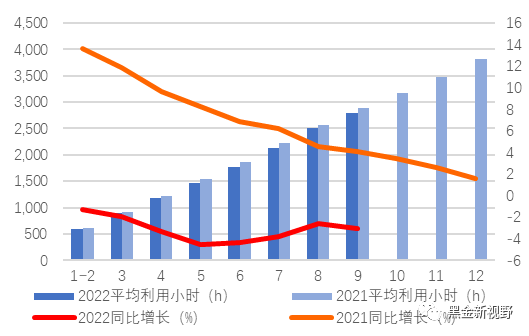

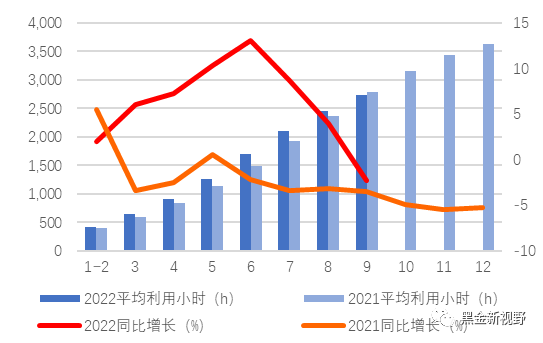

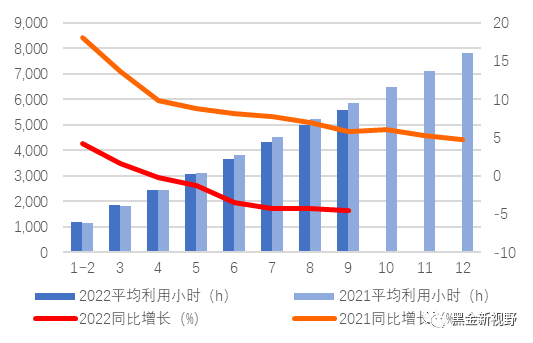

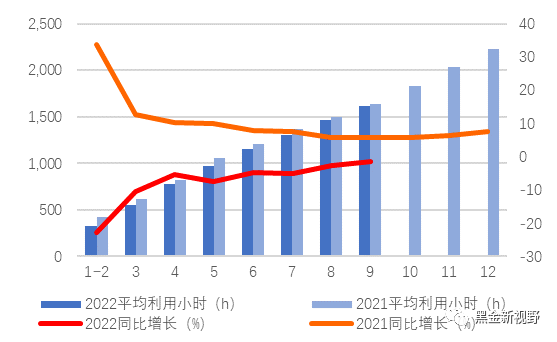

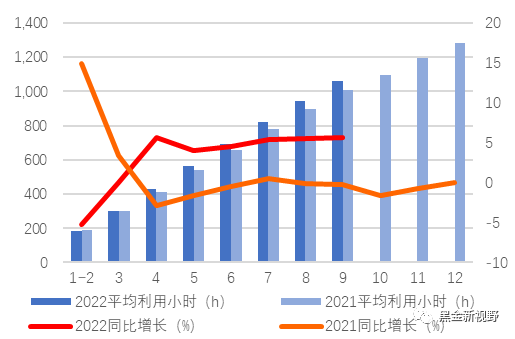

1-9月全国发电设备平均利用小时数2799小时,同比增长-3.02%。其中,火电平均利用小时3295小时,同比增长-1.47%;水电平均利用小时数2729小时,同比增长-2.29%;核电平均利用小时数5576小时,同比增长-4.57%;风电平均利用小时数1616小时,同比增长-1.46%;光伏平均利用小时数1063小时,同比增长5.67%。

图54:发电设备平均利用小时数及同比情况

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图55:火电发电设备平均利用小时数

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图56:水电发电设备平均利用小时数

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图57:核电发电设备平均利用小时数

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图58:核电发电设备平均利用小时数

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图59:光伏发电设备平均利用小时数

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心五、9月行业重要新闻

1、内蒙古取消优惠电价

最近,内蒙古自治区发改委发布《内蒙古自治区发展和改革委员会关于取消我区优惠电价政策的通知》(以下简称《通知》),提出取消蒙西电网战略性新兴产业优惠电价政策、蒙东电网大工业用电倒阶梯输配电价政策。现行与通知不符的其他优惠电价政策相应停止执行,该《通知》发布即执行,从2022 年9月1日开始。

2、国家能源局发布《关于2021年度全国可再生能源电力发展监测评价结果的通报》

9月16日,国家能源局发布《关于2021年度全国可再生能源电力发展监测评价结果的通报》,发布2021年可再生能源电力消纳总量责任权重、可再生能源电力消纳非水电责任权重、重点地区光伏、风电利用小时数以及特高压线路输电情况、国家清洁能源示范省(区)落实情况等相关数据。《通报》显示,2021年全国可再生能源电力实际消纳量为24446亿千瓦时,占全社会用电量比重29.4%,同比提高0.6个百分点;全国非水电可再生能源电力消纳量为11398亿千瓦时,占全社会用电量比重为13.7%,同比增长2.3个百分点。

3、国家能源局发布《关于2021年度全国可再生能源电力发展监测评价结果的通报》

日前,山东省发改委、能源局、山东能监办联合印发《关于促进我省新型储能示范项目健康发展的若干措施》(以下简称“《若干措施》”)的通知,以建立适应储能参与的市场机制,加快推动先进储能技术示范应用,促进新型储能持续健康发展。通过现货市场与容量补偿的双重收益,兼顾了新型储能灵活调节和保障电网有效容量的多重价值。

六、投资策略及上市公司估值表

我们认为,历经多轮电力供需紧缺之后,电力板块有望迎来盈利改善和价值重估。电力供需紧缺的态势下,火电顶峰价值凸显,电价趋势稳健中小幅上涨,容量补偿电价等机制有望出台。双碳目标下的新型电力系统建设,将持续依赖系统调节手段的丰富和投入。展望后市,随着电力行业“迎峰度冬”阶段即将到来,电力供需紧张的局面或将加剧。

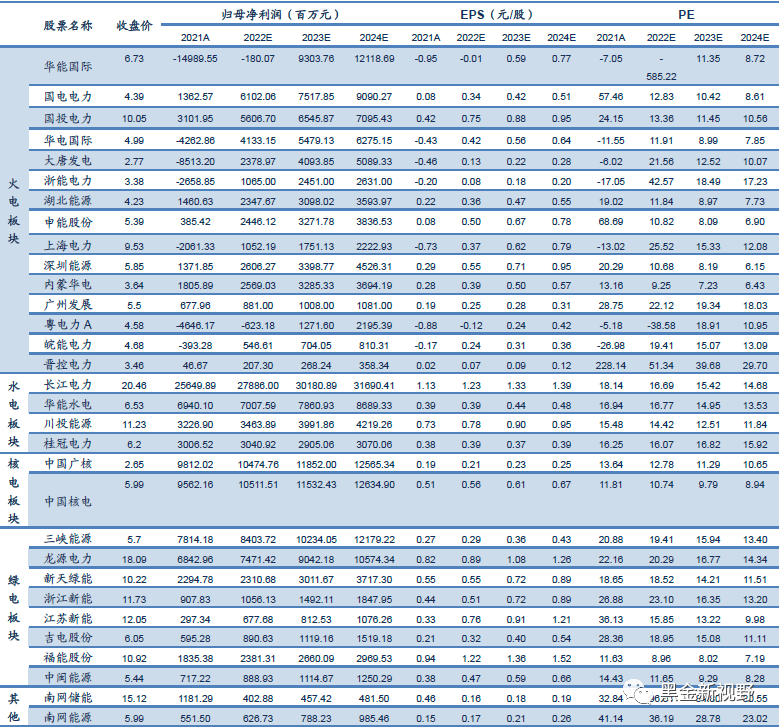

表2:重点上市公司估值表

资料来源:Wind,信达证券研发中心(注:盈利预测来源于万得一致预测,数据截至2022年11月2日)

资料来源:Wind,信达证券研发中心(注:盈利预测来源于万得一致预测,数据截至2022年11月2日)八、风险因素

宏观经济下滑导致电力需求和用电量增速不及预期;电力市场化改革推进不及预期,煤炭增产保供政策执行不及预期。

本文源自报告:《2022年9月电力数据:电力消费陷入低谷,三产消费受影响严重》

报告发布时间:2022年11月2日

发布报告机构:信达证券研究开发中心

报告作者:

左前明S1500518070001

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)