文/意见领袖专栏作家 李庚南

美联储加息75个基点的“靴子”毫无悬念地落地了。

美联储联邦公开市场委员会(FOMC)北京时间11月3日凌晨2时宣布,将联邦基金利率目标区间上调75个基点到3.75%至4%之间。这是美联储连续第四次加息75个基点、年内第六次加息。从今年3月至今,仅半年多时间,联邦基金利率从加息前的0~0.25%上涨至3.75%~4%,其加息的“烈度”可见一斑。美联储如此充满“激进”式的加息,显然是迫于居高不下的通胀率。

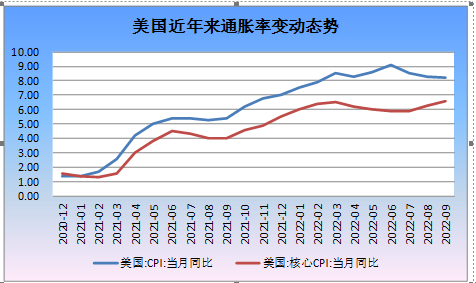

当前,美国正笼罩在40年来最严峻的滞胀阴影里。2021年,美国无限量化宽松种下的“恶果”开花了:美国消费者价格指数(CPI)、核心价格指数(CPI)分别由年初的1.4%、1.6%快速攀升至2021年末的7%、5.5%;2022年以来,美国CPI、核心CPI依然保持上升势头。9月份美国CPI同比增长8.2%,核心CPI同比增长6.6%(见下图)。

尽管自美联储3月份启动加息后,特别是6月份以来连续三次单次75个基点的大幅度加息,美国通胀率快速上升的势头得到遏制,但通胀率仍在高位徘徊,其中核心CPI创1982年以来40年新高。

数据来源:WIND

美联储如此激进的加息似乎收效并不明显,能否摁住高企的通胀充满了悬念。正如美联储主席鲍威尔所表示的,恢复价格稳定可能需要在一段时间内保持限制性的政策立场。美联储将继续坚决致力于将通胀率降至2%的目标,坚持紧缩政策直至通胀目标达成,并预计持续加息将是适当的。显然,美联储加息何时是尽头,充满了不确定性。但其产生的负向溢出效应却越来越明显、越来越清晰。

美联储激进加息对非美国家的冲击确定无疑:美元是非美国家的麻烦

美联储激进加息之“激进”性,不仅表现在其力度之“烈”,更表现其强调“美国优先”、漠视国际责任,对加息产生的全球负向溢出效应的不管不顾,不惜牺牲其他国家甚至包括盟国的利益。

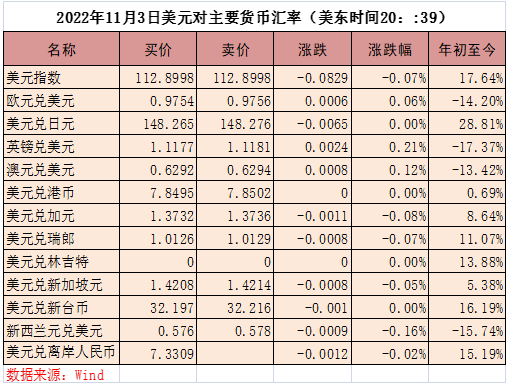

美联储激进加息导致的直接负向溢出效应是,非美货币大幅贬值,国际资本从非美国家和地区流出,进而导致这些国家和地区股市、债市、楼市等市场因“失血”而重挫,通货膨胀加剧。截至美国东部时间11月3日,美元指数年内升值达17.64%,相应地,非美货币对美元大幅贬值(见下表)。

随着全球通胀大幅飙升,众多非美西方国家及新兴市场国家为阻止本国资本持续外流、维护本国汇率稳定和控制本国通胀,也开始纷纷加息。2022年以来,全球已经有至少42个国家开启了加息模式。从欧盟、澳大利亚,西方国家纷纷仿效激进加息,并波及到发展中国家。津巴布韦上半年一次加息就达12000个基点,阿根廷加息达1500个基点。紧随美联储,英国央行也于11月3日晚加息75个基点的利率决议。

美国加息自有美元的逻辑,而非美国家跟随加息既无奈又往往无效。面对强势美元,无论是欧元、英镑、澳元还是韩元,加息本来是为了控制通胀,但因为自身货币的大幅贬值导致进口商品价格大幅上升,输入的通胀压力大幅抵消了加息所带来的效果。这在外向型国家当中体现得尤为明显。如:韩国央行今年已累计5次加息150个基点,韩元对美元汇率的累计跌幅已经接近15%。受汇率贬值等因素影响,韩国连续5个月出现贸易逆差,进而导致韩国外汇储备累计缩水了近300亿美元。德国、瑞典9月份通货膨胀率分别高达10%、9.7%,均创下历史新高。美联储激进加息对新兴市场的冲击尤为明显,表现为新兴经济体债务风险加剧。美联储收紧货币政策叠加全球增长前景不振、地缘政治冲突和政治风险加剧等,势必导致一些基本面较弱、政治不稳定的国家未来很可能会出现主权债务危机。

可以说,目前全球正笼罩在美元激进加息掀起的浓重阴霾之下。或者说,在军事、经济强权(长臂管辖、经贸霸凌)加持下的美元霸权一直阴霾不散,于今为甚。“美元是我们的货币,却是你们的麻烦”,——尼克松时代的傲慢已深入美元的骨髓,形成了美元的逻辑,养就了美元“薅羊毛”的秉性。在加息、降息的循环之间,在美元冷热环流的交替之间,美国一轮又一轮地实施对全球的“薅羊毛”。美元正成为世界最大的麻烦!

正如联合国贸发会议秘书长丽贝卡·格林斯潘所言,目前的行动方针正在伤害最脆弱的群体,特别是在发展中国家,并有可能导致全球衰退。该机构估计,美联储的关键利率每上升一个百分点,随后三年内其他发达国家的经济产出就会减少0.5%,而贫穷国家的经济产出则会减少0.8%。

美联储激进加息终将反噬其身:美元也将是美国自己的麻烦

美国激进加息,不仅给全球造成了不稳定性,也给其自身带来房地产市场明显降温、股市动荡、失业率上升、经济增长显著放缓、消费者借贷成本上升等后果。公开资料显示,美联储激进加息后,抵押贷款平均利率上涨至6.29%,创2008年10月以来的最高水平,导致美国房地产市场应声下滑。美国各地房价出现了自2011年1月以来的最大环比跌幅。美元在薅羊毛的同时也必将种下恶果,反噬其身。更为关键的是,美联储激进加息的方式或与其降低通胀率的愿景相悖。

美联储通过加息来压降高通胀率的基本逻辑是:通过加息紧缩货币,进而推动美元升值;同时,在强势美元加持下扩大进口,缓解国内商品供需矛盾。两方面共同发力,实现压降通胀率的目的。但随着国际格局的改变,特别是“去美元化”趋势的增强,美元的运行逻辑正面临被修改。

一方面,美联储希望通过提高联邦基准利率,从宏观上收紧基础货币供给,进而紧缩商业银行信贷供给,达到收紧全社会货币供给的目的。但这一目标或受到来自两方面因素的制约。从内部看,美元自身的信用收缩机制钝化影响美元的回笼。由于此前美联储长期实施的低利率政策使美元不断走低,长期国债与短期国债差不断收窄,美国国债的吸引力趋弱,导致国际资本出现逃离美国股市、债市的趋向。因此导致美元自身的信用收缩机制开始钝化,美元回流的路不再平坦。从外部看,全球美元的回流势必冲抵美联储通过加息收紧美元的“用力”。尽管在新的国际货币格局下,随着“去美元化”趋势增强,美元在加息背景下回流的力度或不及以往,但仍会有相当体量的美元汇率,对加息回流势必冲抵这一效果(这恰是美元与非美货币最大的区别所在)。内外两方面因素共同作用,或使美联储通过加息收紧货币的预期难以顺利实现。

另一方面,美联储通过加息推动美元升值,并在强势美元加持下扩大商品进口缓解其国内物价上涨的压力,从而降低通胀率,但受到外部市场供给能力下降的约束。随着美元的加速回流,新兴经济体乃至欧洲等发达经济体势必进入经济衰退期,而跟随美元加息将进一步加剧这些经济体产业链、供应链的崩溃,从而减少其商品生产及供给,相应也减少其商品出口。这种情况下,虽然美元购买力增强,但未必能增加进口,特别是生活日用品的进口。如果美联储加息并不能推动进口的增加,甚至是减少;那么加息带来的,不是缓解而是加剧商品供给矛盾,成为高通胀的内生推动力。而且,非美国家的高通胀也可能反向输入美国。由于美国经济结构以金融科技型为主,因此基础产业的原材料、生活日用品等大多需要从其他新兴市场国家进口。而受美元激进加息及疫情影响,国际产业链供应链不畅,非美国家通胀上升导致出口商品价格的上涨也会反向推动美国国内物价上涨。这或是美联储持续大幅度加息但通胀率依旧高位徘徊的内在原因。

实际上,在加息的目标导向上,美联储也游移不定。美联储主席鲍威尔表示,美联储将继续坚决致力于将通胀率降至2%的目标;而美联储副主席威廉姆斯表示,美联储需要逐步将利率提高到4.5%左右。这显然充满了矛盾,美联储加息的目的,究竟是要将利率提高到4.5%的水平,还是降通胀率压降到2%的水平?显然,经过此次加息后,美国联邦基金利率距4.5%仅一步之遥。美国联邦基金利率期货显示,美联储12月加息50个基点的概率上升至57%。如果12月份再加息50个基点即可达到预期目标。但若要将8.2%的通胀率压降至2%,则长路漫漫。

可见,美联储期望通过持续“激进”加息来压降高通胀并非理性,既伤害了非美国家特别是发展中国家利益,给非美货币带来巨大的麻烦,也将反噬其身,陷入持续加息的茫茫“泥沼”。

其实,降低通胀的目标不应是通胀率数字本身,而应是通胀率背后的民生。即:要通过压降通胀率,保持物价的稳定,从而让老百姓在可负担的物价成本下生活。但是暴利加息,导致经济衰退,商品供给减少,加剧生活成本危机。

正如前不久联合国贸发会议所指出的,“只关注货币政策,而不解决贸易、能源和食品市场供应方面的问题,可能确实会加剧生活成本危机。”“在当前供应链面临的挑战和不确定性上升的情况下,仅靠货币政策无法降低通胀。” 抗击高通胀率理性的路径是,按照联合国贸发会议的建议,各国应着眼于工资增长,并继续创造就业机会。增加对基础设施的投资,以促进就业、提高生产率、提高能源利用效率和减少温室气体排放。这或是中国坚持正常的货币政策与美西实施的非正常货币政策的分水岭。

(本文作者介绍:先后供职于工商银行、人民银行,现为银行监管部门人士,长期负责小企业金融服务推进工作,潜心研究小企业金融服务问题。)

责任编辑:宋源珺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。