作者:招商银行研究院 资产负债管理部 纽约分行

美东时间11月2日,美联储在11月议息会议后宣布加息75bp,将联邦基金利率区间提升至3.75-4.0%,缩表上限按计划维持每月950亿美元。鲍威尔在记者发布会上表达出最快12月“退坡”,但加息终点更高、高位持续更久的信号,总体偏“鹰”。鲍威尔讲话后美国股债双杀,标普500收跌2.50%,为2021年1月以来美联储公布利率决议当日的最大跌幅;10Y美债收益率上探至4.1%,收益率曲线维持倒挂;美元指数上行突破112。

表1:美联储议息会议声明文本对比

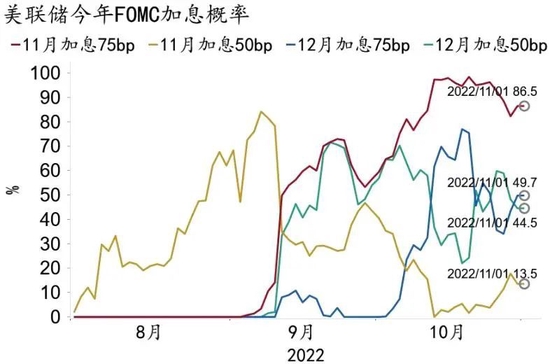

图1:议息会议前,市场预期加息75bp

一、经济:增长明显放缓,就业维持强劲

美联储认为相较于去年的高增长,当前美国经济明显放缓(significantly slower),支出和生产温和增长(modest growth)。美国三季度GDP环比折年率为2.6%,略超市场预期(2.4%),其中净出口贡献2.8pct,相当程度上是由于进口回落。持续紧缩下,居民实际可支配收入下降和金融条件收紧成为增长放缓的主要原因;加息导致住房贷款利率和企业融资成本上升,房地产市场和企业固定投资明显减弱。鲍威尔表示,随着货币政策持续紧缩,美国经济“软着陆”的路径正在变窄(narrows the path of a soft landing)。

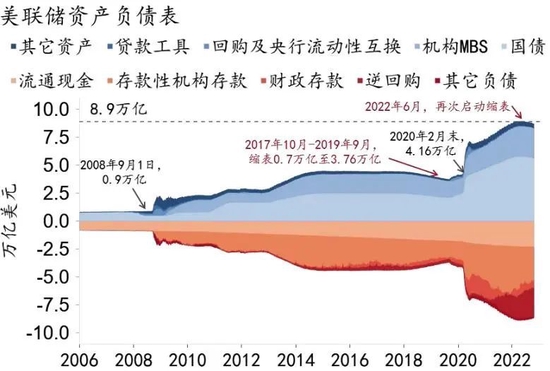

图2:美联储资债表规模持续缩减

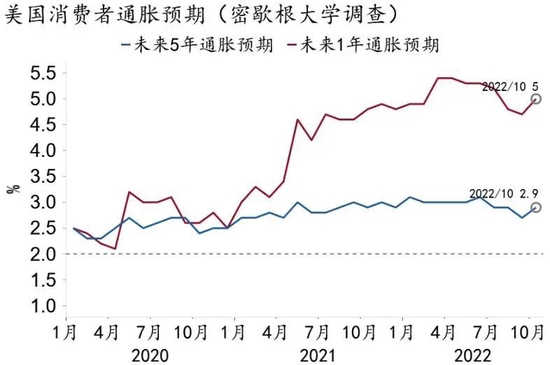

从美联储“双目标”看,美国就业维持“强劲”(robust)而通胀仍然“居高不下”(remains elevated),为后续紧缩政策提供空间。就业方面,过去三个月,非农就业月均增长37.2万人,就业人数已恢复至疫前水平。9月失业率重回3.5%,位于近50年低位。美国劳动力市场“用工荒”持续,9月职位空缺数反弹,平均每个失业者对应约1.86个空缺岗位。另一方面,美国通胀仍然远高于2%的目标,1-9月PCE累计同比增速为6.2%,核心PCE累计增长5.1%,显示出较强粘性。大范围(broad range)的商品和服务仍然存在明显的价格上行压力。长期通胀预期仍然保持“锚定”,但“脱锚”风险边际上升。

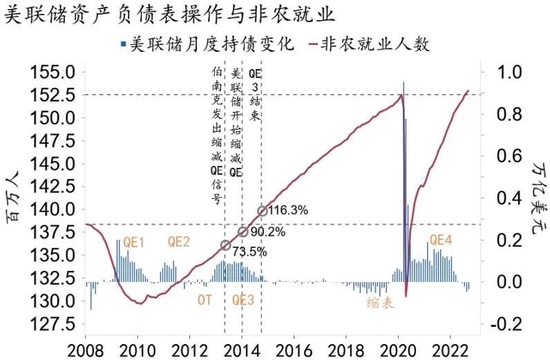

图3:非农就业已超过疫前水平

图4:美国长期通胀预期“锚定”

二、政策:加息终点更高,高位持续更久

本次会议美联储继续强调“控通胀”的决心,加息75bp符合市场预期,政策利率已大幅超出中性利率水平(2.5%)。市场主要关注后续加息路径的速度(how fast)、高度(how high)和时长(how long)三个问题。在加息速度方面,鲍威尔表示最快于12月放缓加息。与前几次不同的是,本次FOMC首次提出要关注货币政策的累计紧缩幅度和滞后性,以及经济与金融的发展状况,被市场解读为加息即将放缓的信号。目前市场预期12月加息50bp的概率约50%,超过加息75bp的概率。在加息终点方面,鲍威尔表示利率高点或较9月预测(4.6%)有所上调,释放出“鹰”派信号。市场预计政策利率将于2023年上半年达到5.1%。在加息时长方面,鲍威尔表示利率或在高位持续更久(longer for higher),且目前讨论暂停加息为时过早(premature to discuss pausing)。鲍威尔再次强调吸取历史教训,目前美联储考虑的并非紧缩过度(overtighten),而是紧缩不足(fail to tighten enough)或过早放松(loosen policy too soon)。

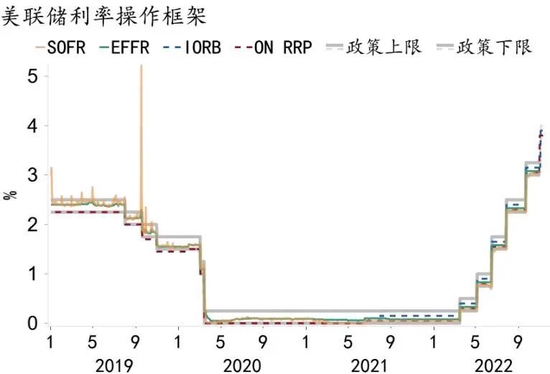

图5:美联储政策利率区间达到3.75-4%

缩表方面,美联储按5月公布的缩减方案继续执行。缩表上限于9月开始达到每月950亿美元(600亿美元国债和350亿美元MBS)。目前缩表已开启五个月,至10月底总规模缩减不到1,900亿美元。其中国债减少约1,700亿美元;MBS仅仅降低290亿美元,远低于上限,可能因为MBS结算存在几个月的时滞,暂未体现在资产负债表上。前瞻的看,随着加息缩表美元流动性加速收紧,应警惕准备金分布不均带来的流动性紧缺风险。

三、市场:美元流动性宽松,美债收益率上行

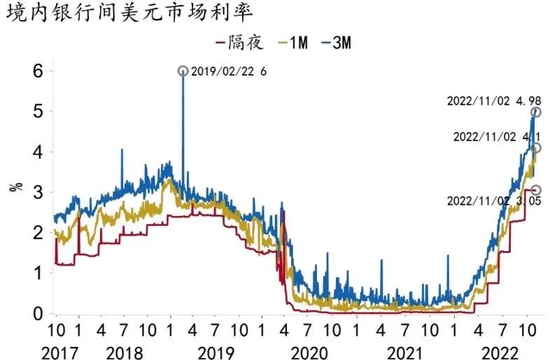

目前美元短期流动性宽松,各期限价格随加息上调。境内美元在月初呈现平衡偏松状态,境外美元短期供给充裕,各机构跨年资金需求旺盛。价格方面,跟随美联储本次加息的步伐,各期限价格随之上调,11月3日境内美元同业拆放参考利率(ciror)隔夜3.8%,1M 4.02%,3M 4.65%,6M 4.89%,1Y 5.18%。从银行间美元拆借加权成交利率来看,1W成交在3.87%,1M 4.25%。前瞻地看,随着跨年时间节点到来,货币市场主体偏向于审慎,叠加持续缩表,预计中长期美元供给将收紧。

图6:境内美元市场期限利率上行

美债方面,加息后债券收益率盘中大幅震荡,最终上行。本次加息幅度符合预期,会议后释放出放缓加息的信号,收益率随之显著下行,10年期美债收益率跌破4%。但随后,鲍威尔在发布会上释放更高更久的“鹰”派信号,债券收益率盘中V型反转,最终10年期美债收益率上行突破4.1%,2年期美债收益率重回4.6%上方,倒挂程度保持在50bp的历史高位。前瞻地看,预计10Y美债收益率将以4%为中枢高位震荡,未来继续上行空间不大。

图7:美国债收益率持续倒挂

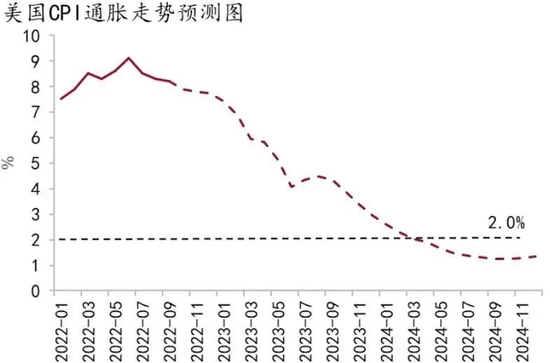

图8:美国通胀走势预测

四、前瞻:转向未至,衰退渐近

总体来看,本次美联储表达了明确的“鹰”派立场,强调就算放缓加息也将提高利率终点和持续时间。这对此前正在交易美联储“转向”(pivot)的资本市场无疑是一次打击。

前瞻地看,预计美联储12月加息50bp,明年上半年或进一步加息50-75bp,利率高点在5%左右。但美联储未来加息路径仍将取决于数据:如果10、11月的通胀和就业数据再超预期,美联储12月仍有可能继续大幅加息。美联储“硬加息”之下,美国经济大概率于明年一二季度陷入实质性衰退。由于劳动力市场仍然强劲,我们预计这将是一场较为温和的“浅衰退”,持续时间或超过1年。衰退发生后,美联储或于2023年下半年开启降息。

(本文作者介绍:招商银行总行一级部门。研究领域涵盖宏观经济、区域经济、大类资产及重点新兴行业等。)

责任编辑:王婉莹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。