文/意见领袖专栏作家 黄大智

在主要的新能源投资赛道中,如果与光伏、新能源车、储能等相比,风电的关注度并不算高。光伏有丰富的诞生、遭遇欧美“双反”、崛起等故事,新能源车与大众息息相关,也备受关注。但这些都与风电无关,高大且笨重的风电机组普遍分布在戈壁、荒漠等无人区,也同样较少出现在大众视野。

但这些并不能说明风电的不重要,恰恰相反,与一般人更熟悉的光伏发电相比,无论是全球还是中国,风电目前都是仅次于水电的第二大可再生能源发电方式。截止2021年,风电在我国电力结构中,发电量占比已经达到8%。

近期风电在资本市场上的大涨大跌,又引起了市场的广泛关注,如何看待风电行情的演绎?为何风电估值长期低于光伏发电?双碳目标之下,又该如何把握风电长期的投资机会?

同为新能源,风电为何估值更低?

以近三年的时间看,包括光伏(931151.CSI)、风电(931672.CSI)、新能源车(399976.SZ)、中证新能(399808.SZ)几个新能源不同赛道指数的表现大致相同,但由于不同的新能源赛道技术成熟度和渗透率不同,因此在指数涨幅及波动幅度上也有所差异。

一般来看,利用太阳能进行发电的功率受制于光照强度、所以在下雨或者光照强度低的时候无法进行光伏发电,但往往这个时候会伴随着大风,所以如何在阴天大风、或者光照强度弱甚至无的时候进行发电。同时,风、光发电往往又需要大面积的土地资源,因此“风光一体化”的联合建设成为一种主流方式,更进一步的“风光水火储”多种发电储能方式共存互补也成为未来建设主流。因此在对风电进行研究时,光伏往往是一个同类的对比。

以风电、光伏两个新能源赛道在资本市场的表现来看,光伏的弹性往往更大,指数涨幅和波动都高于风电,光伏指数近三年的估值中枢为41x左右,而风电指数近三年的估值中枢却仅有28x左右。风电龙头如明阳智能、金风科技、东方电气等估值普遍在20x-30x附近,光伏龙头如隆基绿能、晶澳科技、天合光能、晶盛机电等估值普遍在30x-50x附近。

一方面的原因在于两种可再生能源发电的“技术含量”不同,从发电原理来看,风电是由风的动能转化为风机的机械动能,再转化为电能的过程,产业核心环节在于风机转化的效率,产业技术迭代速度慢,行业成本主要取决于上游钢铁、铜等大宗原材料的价格。相比之下,光伏发电是利用半导体界面的光生伏特效应而将光能直接转变为电能的一种技术,技术的关键元件是太阳能电池。光伏的技术迭代速度快,技术路线也并不单一,每一次技术的迭代都会带来产业格局的重大变化,对资本市场的想象空间更大。

另一方面,对于国内的风电和光伏两个赛道而言,光伏产业的技术可控性更强,国内厂商在全球市场的份额更大,话语权更强。在主要的硅料、硅片、电池片、逆变器、组件等产业环节上,国内厂商普遍占据全球50%以上的市场份额,个别环节全球市占率更是高达80%以上。产业链包括上游制造设备、光伏发电主材等均占据主导地位。相比之下国内风电装机量虽然同样全球第一,但在关键零部件如轴承、风机、叶片等环节,仍然较大程度依赖进口,仅在塔筒、电缆等技术含量较低的环节国产化率高,占据主要市场地位,产业链中技术存在一定程度的“卡脖子”环节。再加上光伏行业的“故事性”更强,投资活跃度更高,因此整体上看,虽然风电、光电两者在资本市场的走势比较一致,但风电的估值显著长期低于光伏及其它新能源赛道。

双碳之下,风电长期如何演绎?

无论是与光伏还是新能源车相比,风电这种看起来“大且笨重”发电模式,科技含量都显得较低,风电的估值也显著低于光伏和新能源车。但这显然不代表风电产业真的没有科技含量,从长期看,技术进步带来的成本下降,是风电项目收益率优于光伏发电重要的因素。因此,总体看,支撑风电产业长期发展有三个比较重要的因素:

一是需求的高涨。以水电、风电、光电几种可再生能源发电方式对比来看,截至2021年,全球风电的发电量占比3.6%,仅次于水电。我国同样如此,风电在电力结构中占有重要地位。从当前国内风电的发展来看,过去15年,在各项政策和补贴的推动下,风电渗透率得到快速提升,发电量占比达到8%左右。行业已经进入成长期,风力发电技术成熟,风电进入平价期,特别是陆上风电成本在所有发电方式中最低。

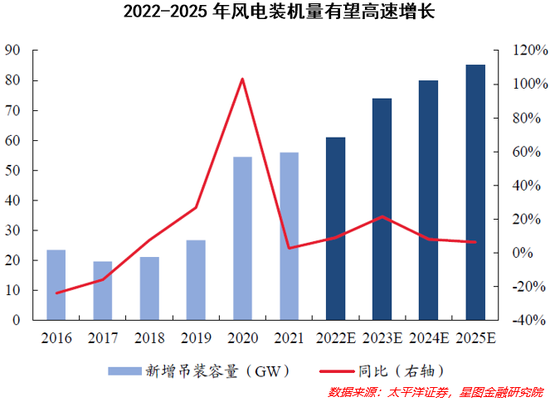

在“双碳”目标的确立下,风、光发电在电力结构中占比的提升是确定的,进而推动风电长期需求的增长。根据国家能源局规划,到2025年,风、光发电量的占比将达到16.5%。同时,在风电、光伏两种发电方式中,风电项目优于其经济效益更强,未来对于风电装机量的需求有望比光伏更高,也同样支撑风电装机量的进一步扩张。

除了风电项目较好的项目收益保证了风电长期的装机需求外,风光大基地的建设是保证风力发电中期装机量增长的重要因素。国内目前以国家规划为主的风光大基地建设是风电、光电最主要的装机量增量部分,也是新能源发展短期增长的重要驱动力。根据2021年11月公布的第一批风光大基地规划,第一批规划装机为97GW,在2022-2023年投产,根据已开工情况来看,2022年下半年到2023年上半年将出现较高装机量的增长。

而长期来看,根据能源局、发改委印发的《以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地规划布局方案》,第二批风光大基地在“十四五”时期规划建设装机量为200GW,“十五五”时期规划建设装机量为255GW,合计455GW。再加上千乡万村驭风行动带来的分布式风电装机,将有力的支撑风电装机量长期内较快速的增长,进而带动整个行业的上行。

除了需求之外,风电行业成长性的第二个因素在于,成本下行驱动行业盈利能力提升。受原材料价格上涨以及产品均价下降的双向挤压, 2021 年下半年以来,风电产业链包括主机厂及零部件在内的整个产业链成本都明显上行,部分零部件企业的盈利水平下滑明显。

从风电产业链来看,包括上游的原材料和零部件、中游整机厂、下游风力发电运营。进一步细分,上游的原材料主要分为叶片、轴承、塔筒、主轴、铸件、发电机、齿轮箱、电缆等。在这些零部件的生产中,钢材、铜、生铁等原材料成本占比超过60%,因此可以说上游大宗商品价格的走势,直接影响到风电项目的盈利性。

以螺纹钢为例,其价格在2021年10月份最高达到了约5900元/吨,是导致风电行业盈利能力下行的重要因素。但从2022年4月份以来,随着钢、生铁、铜等大宗商品价格的回落,压制风电企业盈利能力的因素明显缓解,上游原材料价格的稳定和下降,风电企业的盈利能力在高涨的需求推动下,将会显著修复。

最后是技术进步带来的行业效率提升及国产替代机会。对于新能源而言,无论是光伏、风电,还是其它可再生能源发电方式,能否实现平价替代传统能源,是衡量其长期发展的重要因素之一。对于风电而言,目前已经实现了平价上网,但在很多关键环节,仍然存在“卡脖子”的技术,国产化率较低。在逐渐国产化的趋势下,必然存在较大的国产化率提升空间。

具体来看,首先是轴承,轴承是目前国产化率最低的核心零部件。由于风电设备多建设于隔壁、荒漠等陆上,或建于近海的海上风电,风电设备所面临的恶劣环境和长寿命、高可靠性的使用要求,使得风电轴承具有较高的技术复杂度,也是未来国产化率空间最大的核心零部件。

其次是叶片,在风机核心零部件环节,叶片是国产化率最高环节,行业龙头显著受益于风电装机量的提升。同时,叶片长度及重量是影响风力发电效率的重要因素,叶片的大型化及轻量化成为未来的主要技术迭代方向。因此,具有规模优势、技术优势的叶片厂商龙头将更加受益。

综合来看,风电长期受益于双碳目标的实现,装机量需求稳定。中期在第一批和第二批风光大基地及千乡万村驭风行动带来的集中式装机和分布式装机需求下,有望在2023年上半年实现装机量增速的上涨。在成本侧,随着钢铁、铜等大宗商品价格的下降,行业利润将等到明显改善。在技术迭代方面,降本增效的技术路线确定,风机大型化、叶片轻量化等技术的迭代对产业有明显的降本增效,风电项目也将受益于技术带来的进步,同时在部分关键环节国产化率的提升,也带来产业链部分环节的投资机会。

(本文作者介绍:星图金融研究院高级研究员,辽宁大学应用经济学硕士)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。