财富管理“最后一公里”,谁是优秀的引路人?首届新浪财经·金麒麟最佳投资顾问评选重磅开启,火热报名中~~点击查看>>

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

能源金属半年报总结:量价齐升,产业链利润向上游集中

投资要点:

1、股票行情总结:先抑后扬,能源金属板块超额收益明显。22年1-4月,受疫情等外部因素冲击,有色板块持续走弱,4月下旬开始,有色板块触底回升。整体来看,22H1申万有色指数下跌2.36%(超额收益5.86pct),其中22Q2有色指数上涨6.22%(超额收益1.34pct)。具体细分板块来看,能源金属板块表现亮眼,22Q2锂板块上涨20.35%,居于涨幅榜首位,较沪深300取得超额收益15.46pct。

2、现货市场:走势分化,锂表现最为强劲。1)锂:22H1国内电池级碳酸锂上涨68%、锂辉石上涨148%,表现最为强劲;2)镍:3月份受资金逼仓行为影响,大幅波动,LME镍Q1上涨61%,Q2下跌30%;3)钴:受3C消费电子需求走弱影响,22H1国内金属钴下跌24%;4)稀土:一季度受下游补库影响,稀土价格冲高,后受疫情冲击,需求走弱,价格有所回落,上半年氧化镨钕价格上涨9%,氧化铽上涨24%,氧化镝下跌15%。

3、锂电材料:产业链成本传导顺畅,利润集中于锂资源环节。2021年-至今,由于上游原材料价格大幅上行,产业链利润逐步向上游资源集中,锂资源企业22Q2平均毛利率64.3%,仍然占据了产业链绝大多数利润,而随着电池价格的上调,22Q2利润率有所修复,产业链成本压力传导较为顺畅。

4、海外锂资源:供给释放道阻且长。1)海外锂价快速向国内锂盐价格收敛:21H2以来,国内锂盐价格快速上涨至50万元/吨左右,而海外企业偏向于长单定价,整体较国内报价有所滞后,海外锂资源企业也在不断调整销售合同,快速向国内价格收敛,SQM 22Q2锂盐均价达到5.4万美元/吨(折人民币约41万元/吨)。2)海外锂资源产能利用率维持高位:澳大利亚五大矿山22Q2生产锂精矿63.79万吨,环比增长26.45%,整体产能率为81%,环比下降7pct,主要系Pilbara公司Ngungaju项目仍处于爬坡阶段。3)供给释放道阻且长:由于疫情、缺乏劳工等因素,多个海外锂资源项目出现推迟投产现象,锂资源释放低于预期。4)上游库存去化:22Q2澳大利亚主要矿山(不含Greenbushes)累计库存约为30.20万吨,环比去化3.47万吨,且库存分布主要集中于Marion矿山,独立对外销售矿山库存维持低位。锂盐环节平均库存周转天数由130.89→111.79天,目前国内锂盐厂库存普遍维持低位,且原料基本被部分大厂锁定,加剧了原料供给短缺的局面。

5、稀土永磁:受益价格上行,产业链盈利高增。1)业绩高增:稀土资源股22Q2收入平均同比增长率为42%,净利润平均同比增长率为96.8%;对于磁材企业,产品按照“稀土价格+利润率”进行定价,通常季度进行价格调整,因此磁材板块业绩表现出顺周期特征,且滞后于稀土价格一个季度,22Q2磁材企业收入平均增长率为80.3%,净利润平均增长率为99.8%。2)磁材企业现金流承压:稀土资源企业一般采取现款现货进行销售,经营性活动现金流较去年同期大幅提升,而磁材企业处于中游制造环节,稀土价格暴涨后,现金流压力陡增,22Q2磁材企业平均经营性活动现金净流出9400万元。3)中游环节大幅去库:稀土价格涨至高位后,磁材企业主动采取缩减库存的策略,22Q2平均库存周转天数降至139.27天,同比下降4.84天,环比下降24.97天。

6、投资建议:电动车涨价后终端需求仍然表现强劲,产业链成本传导压力进一步理顺,锂电上游材料延续“高景气、高利润、低估值”格局。1)锂:产业链利润集中于锂资源环节,估值降至历史低位,年内看,供给端受疫情、审批、劳动力短缺等多因素影响,释放低于预期,需求端逐渐进入旺季,年内涨价具有确定性;2)稀土永磁:宏观经济衰退预期不断增强,传统需求走弱,中游环节去库导致短期价格承压,但长期看,新能源汽车、智能机器人、工业电机等需求有望爆发,产业发展趋势已然明确。

7、核心标的:1)锂:天齐锂业、赣锋锂业、中矿资源、永兴材料、融捷股份、雅化集团等;2)稀土永磁:北方稀土、盛和资源、金力永磁、正海磁材、大地熊等。

一、股票行情总结:先抑后扬,能源金属板块获得超额收益

上半年有色板块先抑后扬。22年1-4月,受疫情等外部因素冲击,有色板块持续走弱,4月下旬开始,有色板块触底回升。整体来看,22H1申万有色指数下跌2.36%(超额收益5.86pct),其中22Q2有色指数上涨6.22%(超额收益1.34Pct)。

分板块来看,能源金属表现亮眼。22Q2锂板块上涨20.35%,居于涨幅榜首位,较沪深300取得超额收益15.46pct。其中天齐锂业上涨51.35%、中矿资源上涨44.38%,居于涨幅榜前列。

二、商品市场:走势分化,锂表现强劲

能源金属价格走势有所分化,锂价继续加速上涨。1)锂:22H1国内电池级碳酸锂上涨68%、锂辉石上涨148%,表现最为亮眼;2)镍:3月份受资金逼仓行为影响,大幅波动,LME镍Q1上涨61%,Q2下跌30%;3)钴:受3C消费电子需求走弱影响,整体表现较为疲软,22H1国内金属钴下跌24%;4)稀土:一季度受下游补库影响,稀土价格冲高,后受疫情冲击,需求走弱,价格有所回落,上半年氧化镨钕价格上涨9%,氧化铽上涨24%,氧化镝下跌15%。

三、锂电材料:产业链成本传导顺畅,利润集中于锂资源环节

3.1 22H1国内电动车销量同比增长1.2倍

终端销量:根据中汽协数据,2022年1-6月,我国新能源汽车累计产量266.1万辆,销量260万辆,同比均增长1.2倍,市场渗透率达21.6%。整体来看,4月受疫情影响出现疲软态势,5月起,随着我国疫情得到有效控制,新能源汽车销量逐渐恢复,上半年产销完成情况超出预期,创历史新高。

3.2 量价齐升,产业链收入高增

动力电池:2022年1-6月,我国动力电池产量累计206.4GWh,累计同比增长176.4%;2022年1-6月,我国动力电池累计装车量110.1GWh, 累计同比增长109.8%,产装比为1.87。

受益于下游需求高景气,各环节营业收入均实现大幅增长。22Q2电池环节营业收入平均增长率为131.5%,正负极材料也均实现翻倍以上的增长,由于锂价中枢大幅上行至40-50万元/吨,量价齐增带动锂板块22Q2营业收入平均增长329%,远超行业增速。

3.3 盈利分化,电池环节盈利修复,利润仍集中于锂资源环节

盈利能力两极分化。2021年-至今,由于上游原材料价格大幅上行,产业链利润逐步向上游资源集中,锂资源企业22Q2平均毛利率64.3%(同比+26.4pct,环比-2.8pct),净利率为54.2%(同比+27.2pct,环比-1.8pct),净利润因此实现同比近10倍的增长。而电池环节盈利受到挤压,21年以来毛利率持续走低,随着电池价格的顺利传导,22Q2盈利迎来修复,22Q2电池环节毛利率为17.4%(同比-5.3pct,环比+3.2pct),净利率为7.5%(同比-5.1pct,环比+3.4pct)。

Q2电池环节利润有所修复。Q2碳酸锂价格高位小幅上升、钴镍、电解液、铜箔等价格回落,电池售价进一步提升,利润率触底回升。根据物料比进行测算,假设原材料均按照市场价进行采购,不考虑库存的影响,三元电池环节22Q2理论利润率位0%(环比提升9pct),LFP电池利润率回升至8%(环比回升18pct)。

利润仍集中于上游锂资源环节。电池环节Q2利润虽然有所修复,但没有改变当前产业链利润分配的现状,即锂资源占据了整个产业链绝大多数利润。

3.4 海外资源企业改变定价机制,海外锂价快速向国内收敛

海外锂价快速向国内锂盐价格收敛。21H2以来,国内锂盐价格快速上涨至50万元/吨左右,而海外企业定价偏向于长单,整体较国内报价有所滞后,海外锂资源企业也在不断调整销售合同,22Q2海外锂盐价格快速向国内价格收敛:

锂精矿:Pilbara通过BMX平台拍卖,使得锂精矿价格快速上行,其最新的锂精矿拍卖价格达到7012美元/吨,折锂盐生产成本接近45万元/吨,产业链利润快速向资源集中。Cattlin平均CIF售价4992美元/吨(SC5.4%),预计三季度售价将高于5000美元/吨;Greenbushes化学级锂精矿平均FOB售价为1770美元/吨,下半年价格指引为4187美元/吨。

SQM:公司重新调整产品定价机制,70%合约价格可以灵活调整,15%仍未签约,15%为固定价格或有价格上限。2022Q2锂盐均价达到5.4万美元/吨(折人民币约41万元/吨)。

Albmarle:对固定价格合同重新谈判,预计平均销售价格同比增长225%-250%。在电池级锂盐中,预计15%为短期现货采购订单;65%挂钩行业价格指数,3个月进行一次价格调整,且部分订单存在最高价格限制;剩下20%为固定价格合同(一季度占比在30%),通常每6个月或12个月重新定价一次。

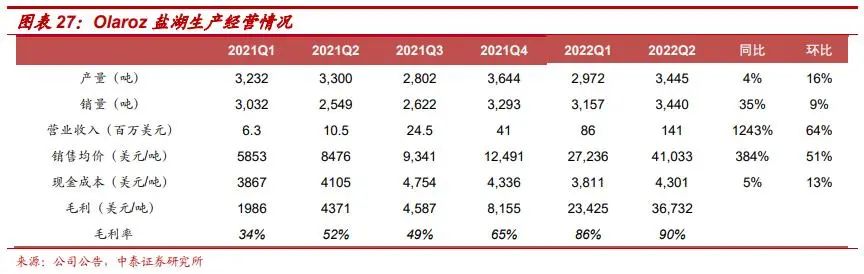

Olaroz盐湖:Olaroz盐湖一期项目生产的碳酸锂有三种定价方式,其中1/3 为月度调整,1/3为季度调整,1/3为2020年达成的年度固定价。2022 年公司取消年度长协,平均每两个月调整一次,并且到2022下半年,所有订单将全部为灵活定价。22Q2销售均价为41033美元/吨(高于原指导价),预计下半年平均售价为4.7万美元/吨。

Livent:公司产品以氢氧化锂为主,其中约四分之三的氢氧化锂是以多年期的固定价格销售。这部分合同公司预计价格将比之前的协议上涨约50%。剩下四分之一,公司将定期进行价格调整,以更贴近市场价。

3.5 海外锂资源企业产能利用率维持高位

锂辉石矿:澳大利亚目前在产矿山包括Greenbushes、Marion、Cattlin、Pilbara、Wodgina五个项目,22Q2生产锂精矿63.79万吨,环比增长26.45%;22Q2澳大利亚锂精矿出口量为73万吨,环比增长51%。整体产能率为81%,环比下降7pct,主要系Pilbara公司Ngungaju项目复产,Q2仍处于爬坡阶段。具体分项目来看:

Greenbushes:尾矿项目于22Q2建成投产,Q2生产锂精矿33.78万吨,环比增加24.89%,其中技术级锂精矿32884吨、化学级锂精矿304896吨。化学级锂精矿平均FOB售价为1770美元/吨,下半年价格指引为4187美元/吨。23财年(22H2-23H1)产量指引为135-145万吨。

Marion:22年Q2产量为12.8万吨(同比+12%,环比+23%),低于产量指引,销售14.1万吨(同比-9%,环比+50%),符合指引,平均销售价格约2645美元/吨(环比+35%)。23财年(22H2-23H1)产量指引为60-66万吨,其中40%为高品位矿。

Pilbara:22年Q2生产锂精矿达到12.72万吨,环比增长56%,主要系Ngungaju项目复产,22H1共出售锂精矿4.6万吨,其中大部分于Q2出售;出货量13.2万吨,环比增长127%,其中2万吨原计划于3月底发货,最终于4月7日发货。平均CIF售价为4267美元/吨,环比+61%。23财年(22H2-23H1)产量指引为54-58万吨,即满负荷运行。

Cattlin:22Q2锂精矿产量2.48万吨,发货量3.78万吨,低于原销量指引的原因主要系5月份澳大利亚疫情导致,平均CIF售价4992美元/吨(SC5.4%),预计三季度售价将高于5000美元/吨。由于新冠疫情及劳动力短缺,公司2NW新矿坑的剥离工作进一步延期,公司进一步下修23财年(22H2-23H1)锂精矿产量指引为14-15万吨,较前次指引下调约2万吨锂精矿。

Wodgina:公司第一条产线5月锂辉石精矿按计划交付,本季度生产了2万吨锂精矿。第二条产线重启进展顺利,7月初交付第一批锂辉石精矿,符合指引。预计23财年产量指引为38-42万吨,年底评估是否重启第三条产线。

南美盐湖:目前在产南美盐湖主要包括智利Atacama(SQM、ALB)、阿根廷Allkem控制的Olaroz盐湖、Livent控制的Hombre Muerto盐湖:

Atacama盐湖:根据智利海关数据,2022Q2共出口锂盐6.08万吨,环比增长20%;出口均价为4.80万美元/吨,环比提升240%。

SQM:2022Q2锂盐产量3.4万吨(环比减少10.76%),平均售价约5.4万美元/吨(环比提升42.11%)。公司当前具备锂盐产能18万吨,产能利用率约76%。公司将2022年销量指引上调至14.5万吨(原指引为14万吨)。公司将重新调整产品定价机制,70%合约价格可以灵活调整,15%仍未签约,15%为固定价格或有价格上限。

Olaroz盐湖:2022Q2阿根廷Olaroz盐湖碳酸锂产量3445吨(同比+4%,环比+16%),销量为3440吨(同比+35%,环比+9%),销售均价为41033美元/吨(高于原指导价)。公司重新调整了销售合同,预计下半年平均售价为4.7万美元/吨。

3.6 多因素交织,锂资源产能释放低于预期

由于疫情、缺乏劳工等因素,多个海外锂资源项目出现推迟投产现象,锂资源释放低于预期:

Cattlin:下调23财年产量指引至14-15万吨,较原指引下调2万吨,较22财年减少5-6万吨,主要原因系,由于疫情以及缺乏成熟的劳动力,公司2NW新矿坑的剥离工作进一步延期,对22年下半年产量影响更大。

Core:绿地项目,计划22年底建成投产,原23年产量指引为18.3万吨,将产量指引下修至7.9万吨。

Mina do Barroso:项目位于欧洲,规划17.5万吨锂精矿产能,由于疫情,没有如期完成DFS,项目投产时间由23年底推迟至26年;

Manono:规划70万吨锂精矿产能,原计划23Q2建成,由于未能如期拿到采矿证,且股东层面存在纠纷,仍未开始建设,预计投产时间将大幅延后;

Wolfsberg Lithium:项目位于欧洲,约1万吨LCE,投产时间由23年底推迟至24年;

Cauchari-Olaroz盐湖:规划4万吨碳酸锂产能,原计划22年下半年建成投产,目前项目完工90%,投产时间推迟至23年Q1;

Olaroz盐湖二期(Allkem):2.5万吨锂盐扩建项目,由于疫情原因,投产时间由22年H2推迟至22年12月,23年正式开始投入生产。

3.7 上游库存去化

从库存变化来看,22Q2澳大利亚主要矿山(不含Greenbushes)累计库存约为30.20万吨,环比去化3.47万吨。从库存分布来看,主要集中于Marion矿山,独立对外销售矿山库存维持低位。

国内锂盐环节,Q2仍然延续去库,平均库存周转天数由130.89→111.79天,目前国内锂盐厂库存普遍维持低位,原料基本被部分大厂锁定,更加加剧了原料供给短缺的局面。

3.8 锂矿资源争夺愈演愈烈,下游整车厂、电池厂直接锁定原料

锂精矿多数被锁定。在锂资源高度紧张格局之下,锂盐厂、电池厂甚至整车厂纷纷参与到锂矿资源的争夺中。目前海外在产项目中基本全部被包销完毕,并且其潜在新增产能也被提前预定。23年潜在投产项目Mt Finniss项目90%产量被锁定、Sigma控制的巴西Grotado Cirilo矿山接近50%被锁定,且上游资源企业开始向冶炼端进行延伸,资源端争夺愈演愈烈。

四、稀土永磁:受益价格上行,盈利高增

4.1 稀土永磁板块收入、盈利Q2高增

22Q2氧化镨钕均价达到91.13万元/吨,同比上涨78%,环比-9.39%,由于稀土价格同比大幅上行,稀土资源股22Q2收入平均同比增长率为42%,净利润平均同比增长率为96.8%。

对于磁材企业,产品按照“稀土价格+利润率”进行定价,通常季度进行价格调整,因此磁材板块业绩表现出顺周期特征,且滞后于稀土价格一个季度,22Q2磁材企业收入平均增长率为80.3%,净利润平均增长率为99.8%。

4.2 盈利能力:Q2利润率略有下降

稀土资源板块,2022Q2平均毛利率为21.3%,同比下降0.3pct,环比下降4.8pct;平均净利率为15.1%,同比增加3.5pct,环比下降1.3pct。利润率环比略有下降,主要系稀土价格Q2环比略有回调,且稀土上市公司稀土原料大多外购,成本端略有提升。

永磁板块,2022Q2平均毛利率为19.8%,同比下降2.8pct,环比下降1.3pct,除正海磁材、大地熊外,其他公司毛利率均有所提升,主要系产品价格进一步提升;平均净利率为10.7%,同比下降0.3pct,环比增加1.6pct。

4.3 磁材企业现金流承压

稀土资源公司经营性现金流大幅提升。稀土资源企业一般采取现款现货进行销售,经营性活动现金流较去年同期大幅提升,22Q2三家稀土公司经营性现金流量净额为10.79亿元,其中北方稀土、五矿稀土均大幅改善,盛和资源由于原料大多为外购矿,22Q2经营性现金流出8000万元。

磁材企业现金流承压。磁材企业处于中游制造环节,上游采购原料通常没有账期,而对下游客户一般会给予3个月不等的账期,稀土价格暴涨后,现金流压力陡增。22Q2磁材企业平均经营性活动现金净流出9400万元,环比有所改善,主要系Q2中游环节去库所致。

4.4 供需双弱,价格短期承压

供给端,2022H1国内氧化镨钕产量34268吨,同比下降0.1%。需求端,上半年钕铁硼产量11.63万吨,同比下降4.2%,近期受疫情及宏观经济衰退预期影响,中小企业开工率较低,7月国内钕铁硼产量1.65万吨,同比-17%,环比-10%,需求端疲软叠加中游库存导致价格快速回落。但长期看,新能源汽车、智能机器人、工业电机等需求有望爆发,产业发展趋势已然明确。

4.5 库存:中游环节Q2大幅去库

稀土资源板块,2022Q2平均库存周转天数为162.21天,同比减少24.08天,环比增加3.28天,上游资源企业库存维持低位,根据百川的统计数据,上游资源企业氧化镨钕库存约3500吨左右。

永磁板块,稀土价格涨至高位后,磁材企业主动采取缩减库存的策略,平均库存周转天数降至139.27天,同比下降4.84天,环比下降24.97天。

五、投资建议

电动车涨价后终端需求仍然表现强劲,产业链成本传导压力进一步理顺,锂电上游材料延续“高景气、高利润、低估值”格局。1)锂:产业链利润集中于锂资源环节,估值降至历史低位,年内看,供给端受疫情、审批、劳动力短缺等多因素影响,释放低于预期,需求端逐渐进入旺季,年内涨价具有确定性;2)稀土永磁:宏观经济衰退预期不断增强,传统需求走弱,中游环节去库导致短期价格承压,但长期看,新能源汽车、智能机器人、工业电机等需求有望爆发,产业发展趋势已然明确。

核心标的:1)锂:天齐锂业、赣锋锂业、中矿资源、永兴材料、融捷股份、雅化集团等;2)稀土永磁:北方稀土、盛和资源、金力永磁、正海磁材、大地熊等。

六、风险提示

下游需求不及预期的风险。碳酸锂下游需求主要为新能源汽车、储能、消费电子等领域,新能源汽车销量受政策、消费者购买意愿、电动车售价等多重因素影响,下游需求不及预期或对价格造成冲击。

供给端超预期释放风险。当前碳酸锂价格不断刷新历史新高,锂资源企业盈利大幅提升,资本开支有逐渐加大的趋势,供给端超预期或对锂价造成冲击。

国内疫情反复和国外疫情失控风险。海外疫情蔓延和国内疫情反复是全球经济复苏最大不稳定因素。

需求测算偏差风险。报告需求测算均基于一定前提假设,存在实际达不到、不及预期风险,可能会导致供需结构发生转变,从而导致对主要产品价格的误判。

研究报告使用的公开资料存在更新不及时的风险。研究报告中行业信息均使用公开资料进行整理归纳分析,相关数据存在更新滞后的风险。

本报告摘自:2022年9月16日已经发布的《能源金属半年报总结:量价齐增,产业链利润向上游集中》

安永超:研究助理

于柏寒:研究助理

陈沁一:研究助理

请滑动以查看完整声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)