炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

南通冠优达磁业股份有限公司(以下简称“公司”)拟在创业板上市,发行2785万股,拟募集资金4.66亿元,平均每股价格为16.73元。保荐机构为东吴证券,审计机构为容诚。

公司是专业从事锰锌软磁铁氧体材料的研发、生产及销售的企业,产品涵盖功率类和高导类两大系列的磁粉和磁芯。

1

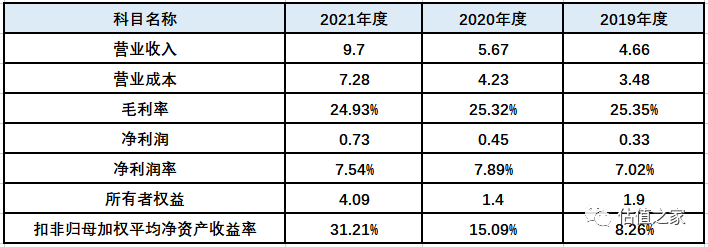

公司报告期加权平均净资产收益率高企,涉嫌虚增毛利0.72-1.27亿元

单位:亿元

从上表数据可以看出,公司报告期扣非归母加权平均净资产收益率逐年上升,2020年相比2019年上升6.83个百分点,2021年同比翻倍大涨16.12个百分点至31.21%。2021年在公司主要原材料氧化铁、氧化锰、氧化锌、磁粉等采购价格同比大幅上扬的情况下,公司扣非归母加权平均净资产收益率在2020年15.09%的高度下还能翻倍上涨,这不能不说是一个奇迹。由于这个指标比较综合,把资产负债表和损益表都集合在一起,我们接下来逐一分析,看看公司2021年扣非归母加权平均净资产收益率是如何攀升到31.21%这座高峰的。

1

公司2021年经营性净现金流量为负值,涉嫌虚增收入2.88-5.06亿元

单位:亿元

由上表可以看出,公司2021年经营活动产生的现金流量净额为负的0.41亿元,2020年和2019年为正的现金流入,分别为0.10亿元和0.11亿元。报告期经营活动产生的现金流量净额合计为-0.20亿元;公司报告期实现净利润分别为0.33亿元、0.45亿元和0.73亿元,报告期合计净利润为1.51亿元,如果公司报告期实现净利润的现金流量,则经营性净现金流量的缺口为1.71亿元。由于我们无法获得2018年年末的资产负债表数据,故我们以下仅验证2020年和2021年两年的现金缺口。如果公司2020年和2021年实现净利润的现金流量,则经营性净现金流量的缺口为1.49亿元。2020年和2021年销售应收未收含税现金分别为2.97亿元和4.67亿元,销售端含税现金缺口合计为7.64亿元;2020年和2021年采购应付未付含税现金缺口分别为2.08亿元和2.61亿元,合计为4.69亿元。

因公司招股说明书未披露制造费用明细,我们上述2020年和2021年采购商品及接受劳务应支付现金是用制造费用总额减去应在制造费用中列支的人工薪酬及折旧摊销再加上直接材料和运费再乘以1.13得出。具体制造费用中应列支人工薪酬和应列支折旧摊销金额稽核如下:

1)制造费用中应列支人工薪酬

单位:万元

从上表中可以看出,2020年和2021年应在制造费用中列支的人工薪酬分别为392万元和769万元。因没有2018年期末应付职工薪酬数据,所以无法较为准确推算出2019年制造费用中应列支人工薪酬费用。

2)制造费用中应列支折旧摊销费用

单位:万元

从上表可以,经过我们测算及推导,公司2020年和2021年应在制造费用中列支的折旧摊销金额分别为1067万元和1722万元。

3)销售端现金流验证 单位:亿元

【注】:上述其他流动负债、短期借款和其他应付款均摘取公司招股说明书中关于应收票据未终止确认转移过来的相关款项。

从上表可以看出,2020年至2021年销售端因资产负债表期末期初增减变动导致的应收未收现金合计为1.92亿元,结合我们上述讨论的损益表和现金流量表现金缺口7.64亿元后,综合下来,销售现金流缺口尚为5.72亿元。

4)采购端现金流验证 单位:亿元

从上表中可以看出,2020年至2021年采购端因资产负债表期末期初增减变动导致的应付未付现金合计为2.51亿元,结合我们上述讨论的损益表和现金流量表现金缺口4.69亿元后,综合下来,采购端现金流缺口尚为2.18亿元。

我们假设采购端现金流缺口2.18亿元加上2021年和2020年购建固定资产、无形资产和其他长期资产支付的现金共计0.28亿元,以上合计2.46亿元全部是应收票据背书支付的,则销售端现金流含税缺口还差3.26亿元,这3.26亿元应收未收现金就是公司2020年至2021年涉嫌虚增的含税收入,折合不含税收入为2.88亿元。

由于公司没有披露应收票据背书的明细,那么如果假设公司2020年至2021年没有发生应收票据背书采购物资,则公司最大可能虚增含税收入为5.72亿元,折合不含税收入为5.06亿元。

估值之家恳请公司在招股说明书中披露应收票据背书转让的明细,包括出票人,承兑人,背书采购物资明细清单等,以备社会监督和中小投资者查阅。

此外,按照2021年和2020年综合毛利率25.07%计算,则公司2020年和2021年虚增的毛利在0.72亿元至1.27亿元之间,占该期间毛利的比率为18.77%-32.96%。

2

公司报告期前五大客户稳定且存在与前五大供应商出现重叠的情况

1)安徽怡娅通及其关联方长期盘踞公司前五大客户及前五大应收账款客户

如上表所示,公司2020年和2021年前五大客户,其中前两名都是湖北华磁和上海继胜,而且公司2021年对其销售同比都翻倍不止。湖北华磁是公司2019年的第二大客户,上海继胜是公司2019年的第五大客户,销售额分别为2406万元和1841万元。这说明公司报告期前五大客户比较稳定,在公司报告期收入持续增长的情况下,客户也是稳定跟上,没有掉队。公司也没有拓展新的大的客户,以取代前期的老客户。

还有一个客户安徽怡娅通,报告期均为公司前五大客户,销售金额分别为2062万元、2884万元和3535万元,占比分别为4.42%、5.09%和3.64%。怡亚通是位于深圳的一家专门做供应链的上市企业,但安徽怡娅通穿透到最后,是由徐支林个人实际控制的企业;另外估值之家发现,南通润盼企业管理合伙企业(有限合伙)持有安徽怡娅通2.4%的股权,与公司注册地一致,是否有关联,请公司保荐人做出核查。至于徐支林与公司实际控制人是否为关联方,我们亦不得而知,安徽怡娅通及其关联方报告期还一直是盘踞公司应收账款余额前五大,如下图所示:

安徽怡娅通曾用名安徽昭田电子科技有限公司,与天长市昭田磁电科技有限公司(以下简称“昭田磁电”)是关联方。我们可以看出,公司2019年第一大应收账款余额客户即为昭田磁电,应收余额为1386万元;2020年安徽怡娅通为第一大,应收余额为1077万元。2021年安徽怡娅通为五大,应收余额为950万元。这说明公司和安徽怡娅通关系密切,账期看来给的还挺宽松的。

据天眼查显示,安徽怡娅通注册资本为5000万元,实缴资本为零,参保人数为零;昭田磁电注册资本为1855万元,实缴为零,参保人数为零。就这样的企业,长期盘踞公司前五大客户和应收账款前五大,2019年和2020年为第一大应收账款客户,这不摆明了是公司的关联方吗?否则以这些企业的实力,根本不足以成为公司前五大客户,公司也不可能放心让它们成为排名第一的应收账款客户。实收资本为零,又怎么可能账期放这么长,不怕它们跑路吗?这反向证明其是公司的关联客户,公司能够实际控制,不怕它们赊账,也不怕它们跑路。

再结合我们论述的公司最近两年涉嫌最大虚增收入5.06亿元来看,安徽怡娅通极有可能是公司的手套客户、专门走账用的。具体是否属实,请公司保荐人仔细核查。

2)海宁五鑫是公司报告期前五大客户与前五大供应商重叠的企业

如上表所示,公司2021年客户第三名是海宁五鑫,销售金额3982万元,销售占比为4.11%;2020年海宁五鑫是第四名,销售金额为2641万元,销售占比为4.66%。2019年公司向海宁五鑫销售金额为2412万元,是公司第一大客户,占比为5.18%。公司报告期向海宁五鑫销售金额合计为9035万元,占公司报告期销售收入的比率为5.88%。公司主要是对海宁五鑫销售磁粉。

同时,海宁五鑫公司2019年和2020年前五大供应商,采购的物资为氧化锰,公司自海宁五鑫采购金额分别为2338万元和2634万元,采购占比分别为9.25%和8.62%,两年均位居公司第三大供应商。据天眼查显示,海宁五鑫实缴资本和注册资本均为280万元,参保人数为3人。

海宁五鑫虽然没有出现在公司2021年前五大供应商名列,但根据历史经验,估计还是3000万元左右的采购量,因为2021年公司自第五大供应商采购金额为4100万元,故未能进入前五大。

所以由此看来,海宁五鑫既是公司的客户,又是公司的供应商,而且销售和采购金额相差不大,从2019年和2020年的数据来看,基本上是销售大于采购,销售超出的金额分别为74万元和7万元。可以看出,类似于贸易,大家有往有来,海宁五鑫是三个自然人持股,每人差不多三分之一的股权。虽表明上看不出和公司有什么关联,但如此紧密的合作,如果说没有什么关联,又着实让人怀疑。

考虑到我们上述推论的公司虚增收入的情况,海宁五鑫这种采购和销售重叠的企业,符合贸易的特质,极有可能成为公司放大收入的抓手,为公司虚增收入和毛利推波助澜。

3

公司偿债能力较弱,大幅低于同行业上市企业

上表是公司报告期流动比率和同行业上市企业平均流动比率比较明细。可以看出,公司报告期均低于同行业流动比率均值,分别为1.18,0.96和1.23。

一般来讲,制造企业流动比率为2是正常的,代表着偿债能力较好,同行业上市企业均值正常,除2021年低于2之外,其他都高于2,而公司报告期没有一年是高于2的,最高为2021年的1.23,尤其是2020年,公司流动比率在1以下为0.96,流动负债大于流动资产,表示公司营运资金短缺,很可能因无法偿还到期的短期债务而突然关门或猝死,长此以往,将导致公司破产。

另外公司流动资产项下还有大量的受限资产。如下表是公司2021年12月31日流动资产受限金额及明细:

从上表可以看出,公司流动资产受限金额合计为19088万元,公司2021年流动比率为1.23,还只是名义上的,如果扣掉受限流动资产,流动比率实际上要远低于这个数值。由于用于票据背书的应收票据11228万元,给重分类至其他流动负债,这一金额我们在流动负债中也同时减去,调整前,公司2021年12月31日的流动资产为73969万元,流动负债为59917万元,经调整后,流动资产为54881万元,流动负债为48689万元,公司2021年实际的流动比率为1.13,相比名义流动比率又下降0.1。公司短期资本的偿债能力依旧堪忧。

公司报告期速动比率分别为1.02、0.81和0.98,将上述受限流动资产剔除后,2021年公司速动比率为0.84,同行业上市企业近三年分别为1.87、1.81和1.39,公司明显低于同行业上市企业水平,显示公司短期偿债能力的捉襟见肘。

公司报告期资产负债率分别为65.5%、74.95%和60.17%,同行业上市企业近三年分别为30.91%、36.47%和39.14%,公司报告期资产负债率明显高于同行业上市企业水平,显示公司负债水平较高,融资能力有限。

结合我们上面的推论,即公司存在虚增收入的嫌疑,则公司现在偿债能力的指标是从侧面反映了这种状况的。一般虚增收入,通常伴随着应收账款、应付账款、存货、应收票据、应付票据等的虚增,我们假设应收应付虚增的足够大,而且是同比例虚增,则流动资产无限趋近于1,速动比率则低于1,至于低多少,要看存货金额在流动资产中所占的比率大小。公司流动比率和速动比率现状和我们说的差不多,正好印证了我们的假设,间接做实了之前我们预估公司虚增收入和毛利的猜测。

4

公司2021年产品单价同比上升57.77%,相比同行业上市公司而言表现过于优异

如上表所示,公司2021年三大产品单价相比2020年度增福明显,尤其是功率类磁粉,同比大增85.24%,其次是功率类磁芯,同比增长27.11%,高导类磁芯,增福最少,但也有16.81%。

按照上表2021年度各产品收入占比,则得出2021年公司整体产品涨幅为57.77%。接下来我们看一下同行业上市企业相关产品的单价涨幅情况:

单位:元/吨

从上表可以看出,同行业上市企业2021年度磁性材料平均单价涨幅,横店东磁最高同比增幅为15.07%,铂科新材其次为6.66%,东睦股份同比下跌,跌幅为3.24%。磁性材料毛利率方面,横店东磁、铂科新材和东睦股份同比都是下跌的,跌幅分别为4.08%、5.04%和0.07%,只有天通股份是上涨的,涨幅为6.21%。同行业上市企业磁性材料平均同比毛利率下跌0.75个百分点,高于公司下跌幅度0.36个百分点。

可以看出,公司2021年磁性材料价格涨幅冠绝同行,比同行上市企业(不包括天通股份)平均价格涨幅高出51.61个百分点。在当今这个各行各业都充分竞争的时代,能在价格上领跑同行这么多,这绝对不是一件容易的事,尤其是公司还未上市,规模相比上市企业还是小很多,比如横店东磁的磁性材料2021年销售额为42.69亿元,是公司的4.4倍,在如此规模经济的情况下,横店东磁至少在集中采购成本的节约上比公司要强很多,但横店东磁2021年单价增幅仅为15.07%,毛利率同比下降4.08%,最主要是2021年成本上涨非常明显,公司主要原材料氧化锰、氧化锌、氧化铁、磁粉等价格均大幅上调,但公司就能做到在原材料价格大幅上涨的情况下,把产品单价也大幅提升。通常情况下是,在原材料价格大幅上涨的情况下,产品上涨的幅度要小于原材料价格上涨的幅度,直接反映就是毛利率下跌。横店东磁、铂科新材、东睦股份和公司都是这种状况下的自然反映,天通股份表现有些反常,所以它在年报中就没有披露磁性材料的单价,只披露了2021年磁性材料收入增长33.70%,成本只增加22.58%,所以导致毛利率提高6.21%。我们反推,公司在招股说明书中披露,受上游原材料大宗价格上涨的影响,2021年氧化铁、氧化锰和氧化锌采购单价分别上涨233.70%、93.60%和24.04%,再加上运费价格大涨,天通股份在收入增长33.7%的情况下成本只增加22.58%,也是很不正常的。

综上,结合我们上述讨论的公司虚增收入的状况,同时虚增成本,才有可能会导致公司产品单价飙涨,收入飙涨即量价齐升的盛况,这种盛况原本只能出现在原料资源端,比如碳酸锂市场的盐湖股份,它拥有锂矿,下游制造业只能被它蚕食利润,比如宁德时代,虽然收入提升很多,但毛利率下降。就是这个道理。公司置身制造业中间链条环节之中,不可能脱身而独立存在,而这,就是颠补不破的道理,理解了这一点,就容易理解我们说的公司涉嫌造假的推理。

2

公司报告期内控有薄弱环节及子公司因环保出现违法违规而遭受处罚

1

第三方回款

由上表所示,公司2021年存在第三方回款,金额共计35万元。虽然金额不大,但性质上比较严肃,也反映公司财务内控的瑕疵。这样会扰乱公司的财务记录,形成张冠李戴的情况,如果一直挂账,时间长了,就忘记了最初形成的原因,给大家造成困扰,所以公司应杜绝该类情况的发生。

2

公司报告期存在代收货款、代付费用情况

如上表所示,公司2019年和2020年存在通过实际控制人控制的个人卡收取、支付与公司业务相关款项的情况。而且两年间综合下来,代收代付金额合计分别为783.9万元和804.98万元,代付金额还大于代收金额21.08万元,如果是小金库即代收的资金没有上缴公司而是用于直接代付费用了,那么看来公司之前小金库还有盈余,也说明不仅仅是这两年有这种情况的发生,之前也这么干过。但完整性呢?真实性呢?发生的金额就仅仅是上面这么多吗?是不是还有不知道或隐藏的情况?如果一旦发生这种事,我们倾向于不再信赖公司的内控,而公司要向大家自证清白的代价非常大,因为:信任无价!

3

公司报告期子公司因环保问题被两次行政处罚

公司子公司苏州冠达报告期存在两项行政处罚:

1)2020年3月16日,常州市古里镇人民政府分别向苏州冠达及其法定代表人胡晓明出具行政处罚决定书,认定苏州冠达部分生产设备未履行环保审批程序,责令苏州冠达3个月内改正违法行为,并对其处以20万元罚款,对胡晓明处以5万元罚款;

2)2020年6月8日,苏州生态环境局向苏州冠达出具行政处罚决定书,认定苏州冠达氮气保护烧结窑炉线相关废气治理设施未有效运行,责令苏州冠达立即改正违法行为,并对其处以5万元罚款。

以上,说明公司生产经营过程中,缺乏法律意识,不遵守相关环保局的相关规定,知法犯法, 被当地政府和环保局处以罚款,反映了公司内控的薄弱,法律意识的淡薄,从而触犯了法律的底线。有些底线是不能触碰的,一旦发生,有些事是不可逆,也是无法挽回的。所以,我们每一个人,每一个家庭,每一个企业,都要坚守底线,牢记法律底线不可触碰的坚强意志,才能行稳致远。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)