炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(报告出品方/作者:中航证券,邓轲)

01 航空新材料景气依旧

1.1 航空新材料景气依旧

2021年作为“十四五”开局之年,国防和军队现代化建设提速,关键新材料的国产化替代在内循环经济为主体的大背景下持续推进。航空装 备加速放量,推动航空新材料景气度持续攀升,高温合金、钛合金以及碳纤维复材等全面受益。相关生产企业订单饱满,新增项目投产、资质 认证等积极推进,我们欣喜的看到西部超导等公司业绩持续超预期对市场认知的持续提升,也迎来了高端碳纤维龙头企业中复神鹰的上市。在 行业快速发展的同时,也面临了诸多挑战,地缘政治等因素导致原材料价格持续大幅上涨、疫情因素对公司经营的负面影响等。在这一机遇和 风险并存的时间点,我们选取了航空金属材料(高温合金、钛合金)以及碳纤维相关上市企业,对2021年及2022年一季度业绩进行了归纳和 梳理,并对行业发展前景作出展望。重申一下我们的长期愿景,受益于“先军后民”的下游需求放量,重视航空产业链长期战略配置价值,用 战略层面的坚定战胜产业层面阶段性成长疑虑,行业估值中枢未来进一步抬升可期,能够实现军民两用的企业将在未来享有更长的高景气窗口。

02 航空金属新材料

2.1 航空金属新材料行业概览

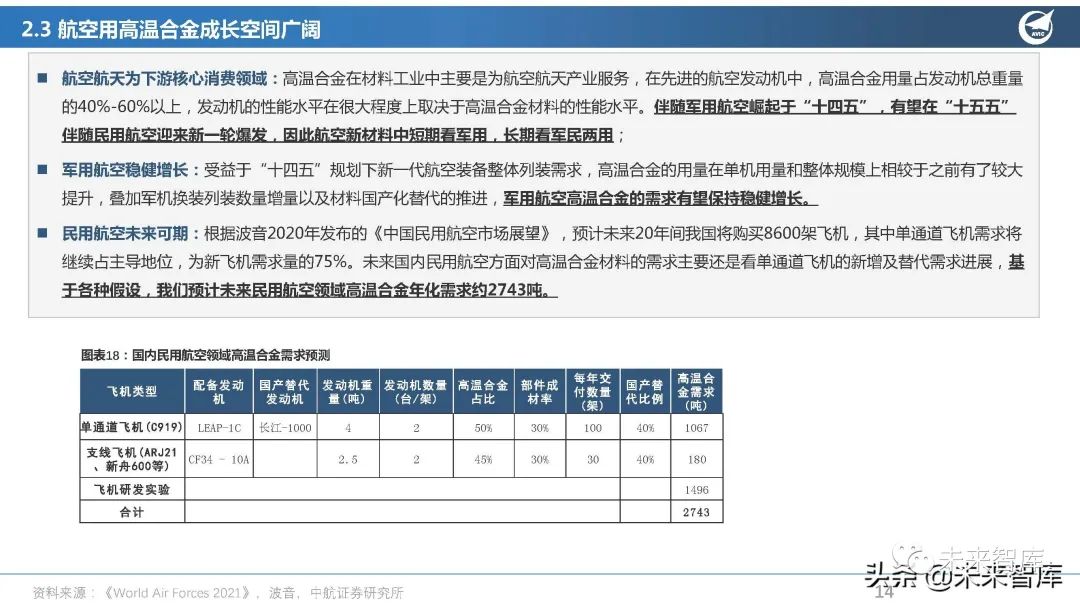

航空装备加速放量,航空材料景气攀升:《“十四五”原材料工业发展规划》 指出,我国需聚焦大飞机、航空发动机等重点领域,着重推进高温合金、航 空轻合金等材料创新发展,以补齐国内关键短板材料。目前我国高端高温合 金及钛合金材料仍有很大比例来自于进口,为避免遇到原材料“卡脖子”的 问题,材料生产端需早日实现自主可控。伴随军用航空在“十四五”期间的 崛起,航空金属材料的景气周期已然开启,行业正处于加速攀升阶段;

航空金属新材料砥砺前行,迈入发展快车道:2021年作为“十四五”规划 的开局之年,高温合金及钛合金材料生产行业在国防军队建设的提速下达到 了前所未有的高景气。尽管行业经历了原材料涨价、军品价格受控、部分企 业局部拉闸限电、疫情反复等负面影响,各个生产企业仍然实现了高产销率, 达到了保质保量交付。我们选取了西部超导、抚顺特钢(维权)、钢研高纳、图南股 份、宝钛股份和西部材料六家核心企业,对企业整体营收及归母净利润数据 进行统计得出,2021年六家企业的整体营收规模达206.8亿元(+22.5%), 整体归母净利润达27亿元(+61.2%),业绩的高增速印证了行业的高度景 气。在国内航空装备提升叠加国产化替代的大趋势下,我国高温合金和钛合 金材料将迎来体量和质量的双双提升,迈入发展快车道。

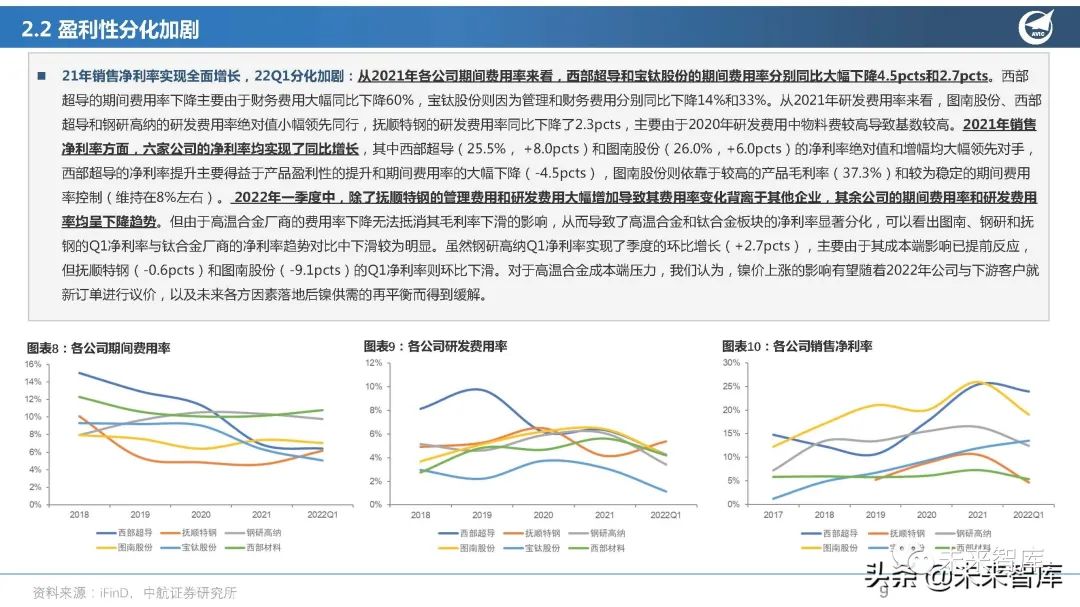

2.2 21年业绩高增,22Q1显著分化

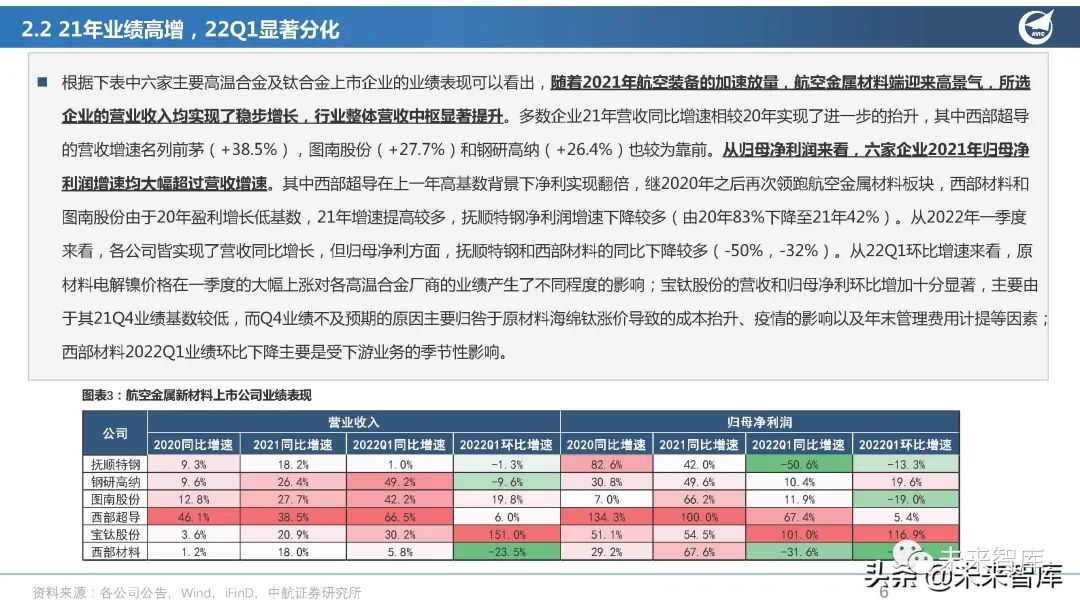

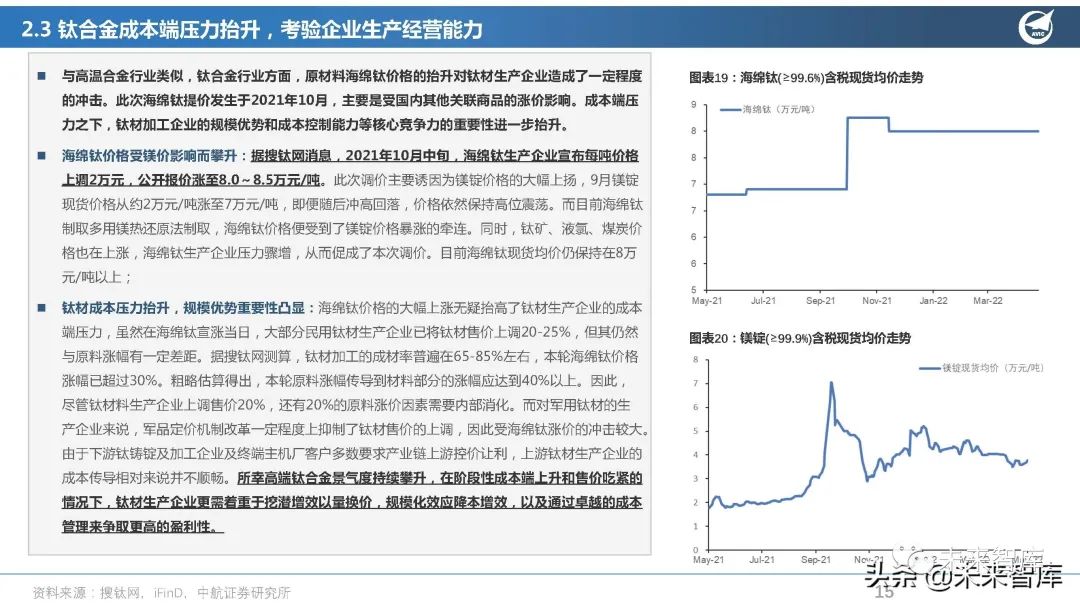

根据下表中六家主要高温合金及钛合金上市企业的业绩表现可以看出,随着2021年航空装备的加速放量,航空金属材料端迎来高景气,所选 企业的营业收入均实现了稳步增长,行业整体营收中枢显著提升。多数企业21年营收同比增速相较20年实现了进一步的抬升,其中西部超导 的营收增速名列前茅(+38.5%),图南股份(+27.7%)和钢研高纳(+26.4%)也较为靠前。从归母净利润来看,六家企业2021年归母净 利润增速均大幅超过营收增速。其中西部超导在上一年高基数背景下净利实现翻倍,继2020年之后再次领跑航空金属材料板块,西部材料和 图南股份由于20年盈利增长低基数,21年增速提高较多,抚顺特钢净利润增速下降较多(由20年83%下降至21年42%)。从2022年一季度 来看,各公司皆实现了营收同比增长,但归母净利方面,抚顺特钢和西部材料的同比下降较多(-50%,-32%)。从22Q1环比增速来看,原 材料电解镍价格在一季度的大幅上涨对各高温合金厂商的业绩产生了不同程度的影响;宝钛股份的营收和归母净利环比增加十分显著,主要由 于其21Q4业绩基数较低,而Q4业绩不及预期的原因主要归咎于原材料海绵钛涨价导致的成本抬升、疫情的影响以及年末管理费用计提等因素;西部材料2022Q1业绩环比下降主要是受下游业务的季节性影响。

2.3 镍价上行增加高温合金成本端压力

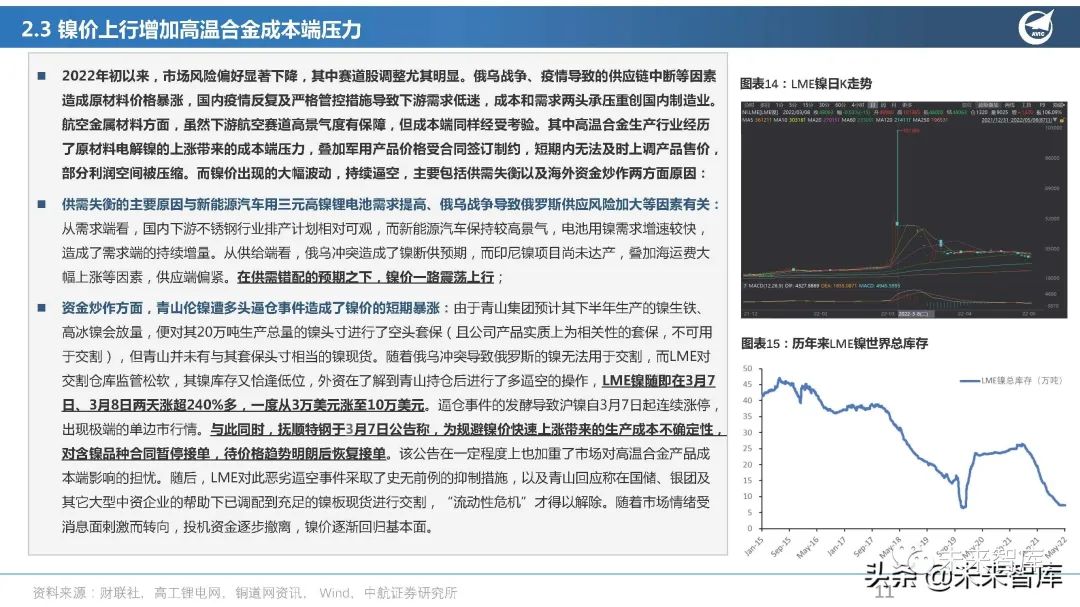

2022年初以来,市场风险偏好显著下降,其中赛道股调整尤其明显。俄乌战争、疫情导致的供应链中断等因素 造成原材料价格暴涨,国内疫情反复及严格管控措施导致下游需求低迷,成本和需求两头承压重创国内制造业。航空金属材料方面,虽然下游航空赛道高景气度有保障,但成本端同样经受考验。其中高温合金生产行业经历 了原材料电解镍的上涨带来的成本端压力,叠加军用产品价格受合同签订制约,短期内无法及时上调产品售价, 部分利润空间被压缩。而镍价出现的大幅波动,持续逼空,主要包括供需失衡以及海外资金炒作两方面原因:

供需失衡的主要原因与新能源汽车用三元高镍锂电池需求提高、俄乌战争导致俄罗斯供应风险加大等因素有关:从需求端看,国内下游不锈钢行业排产计划相对可观,而新能源汽车保持较高景气,电池用镍需求增速较快, 造成了需求端的持续增量。从供给端看,俄乌冲突造成了镍断供预期,而印尼镍项目尚未达产,叠加海运费大 幅上涨等因素,供应端偏紧。在供需错配的预期之下,镍价一路震荡上行;

资金炒作方面,青山伦镍遭多头逼仓事件造成了镍价的短期暴涨:由于青山集团预计其下半年生产的镍生铁、 高冰镍会放量,便对其20万吨生产总量的镍头寸进行了空头套保(且公司产品实质上为相关性的套保,不可用 于交割),但青山并未有与其套保头寸相当的镍现货。随着俄乌冲突导致俄罗斯的镍无法用于交割,而LME对 交割仓库监管松软,其镍库存又恰逢低位,外资在了解到青山持仓后进行了多逼空的操作,LME镍随即在3月7 日、3月8日两天涨超240%多,一度从3万美元涨至10万美元。逼仓事件的发酵导致沪镍自3月7日起连续涨停, 出现极端的单边市行情。与此同时,抚顺特钢于3月7日公告称,为规避镍价快速上涨带来的生产成本不确定性, 对含镍品种合同暂停接单,待价格趋势明朗后恢复接单。该公告在一定程度上也加重了市场对高温合金产品成 本端影响的担忧。随后,LME对此恶劣逼空事件采取了史无前例的抑制措施,以及青山回应称在国储、银团及 其它大型中资企业的帮助下已调配到充足的镍板现货进行交割,“流动性危机”才得以解除。随着市场情绪受 消息面刺激而转向,投机资金逐步撤离,镍价逐渐回归基本面。

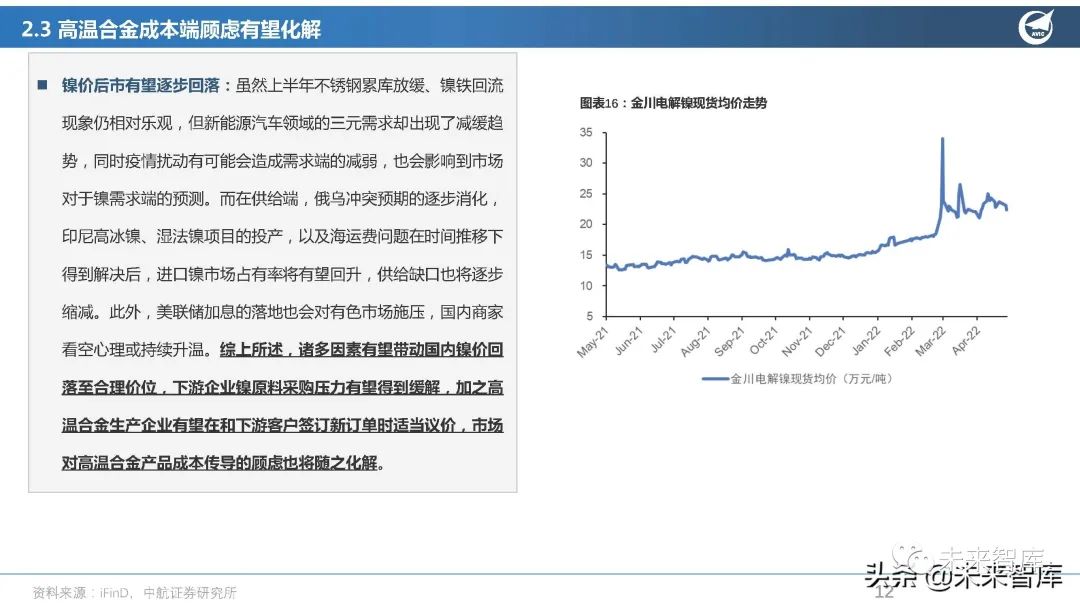

高温合金成本端顾虑有望化解

镍价后市有望逐步回落:虽然上半年不锈钢累库放缓、镍铁回流 现象仍相对乐观,但新能源汽车领域的三元需求却出现了减缓趋 势,同时疫情扰动有可能会造成需求端的减弱,也会影响到市场 对于镍需求端的预测。而在供给端,俄乌冲突预期的逐步消化, 印尼高冰镍、湿法镍项目的投产,以及海运费问题在时间推移下 得到解决后,进口镍市场占有率将有望回升,供给缺口也将逐步 缩减。此外,美联储加息的落地也会对有色市场施压,国内商家 看空心理或持续升温。综上所述,诸多因素有望带动国内镍价回 落至合理价位,下游企业镍原料采购压力有望得到缓解,加之高 温合金生产企业有望在和下游客户签订新订单时适当议价,市场 对高温合金产品成本传导的顾虑也将随之化解。(报告来源:未来智库)

03 航空碳纤维复合材料

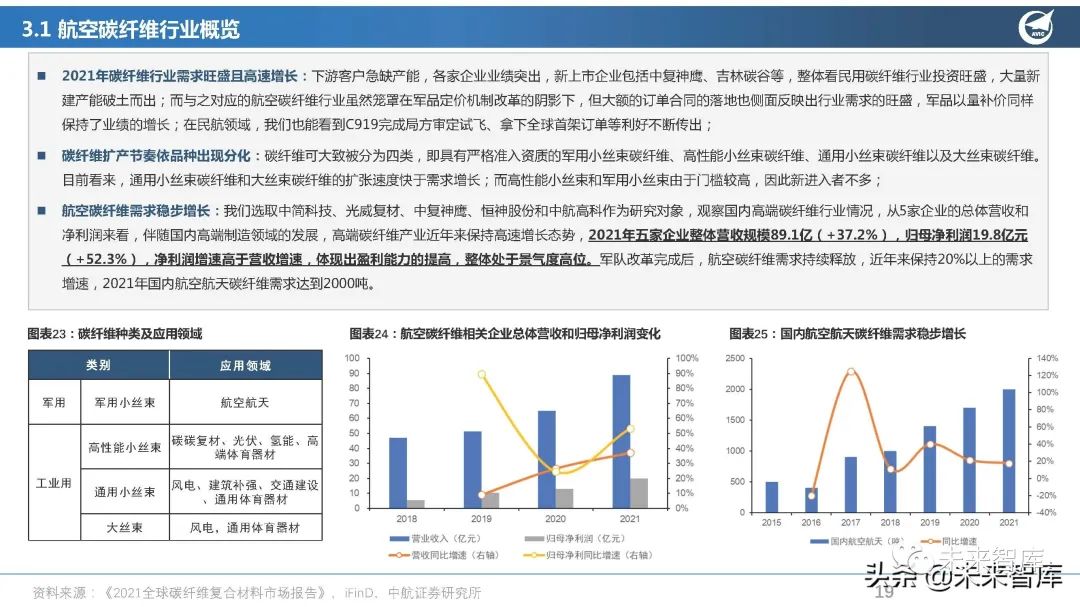

3.1 航空碳纤维行业概览

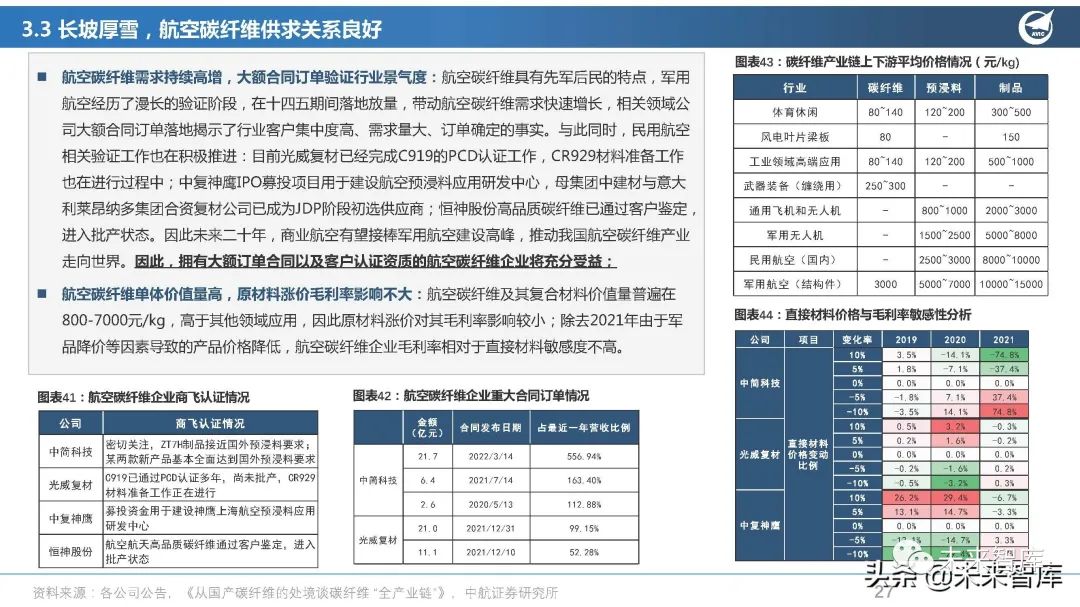

2021年碳纤维行业需求旺盛且高速增长:下游客户急缺产能,各家企业业绩突出,新上市企业包括中复神鹰、吉林碳谷等,整体看民用碳纤维行业投资旺盛,大量新 建产能破土而出;而与之对应的航空碳纤维行业虽然笼罩在军品定价机制改革的阴影下,但大额的订单合同的落地也侧面反映出行业需求的旺盛,军品以量补价同样 保持了业绩的增长;在民航领域,我们也能看到C919完成局方审定试飞、拿下全球首架订单等利好不断传出;

3.2 板块年度和一季度业绩表现分化

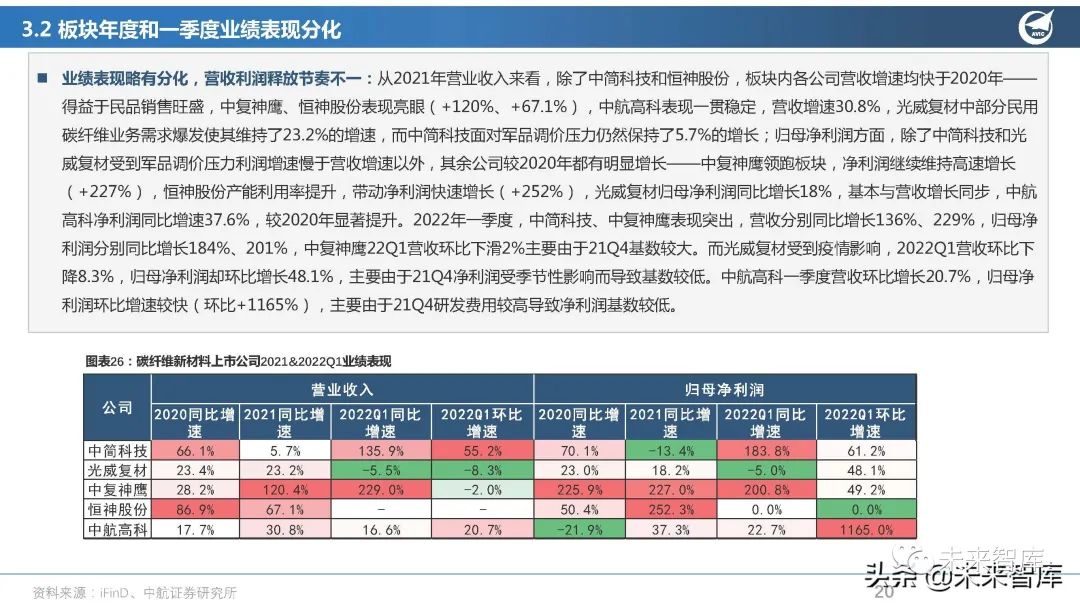

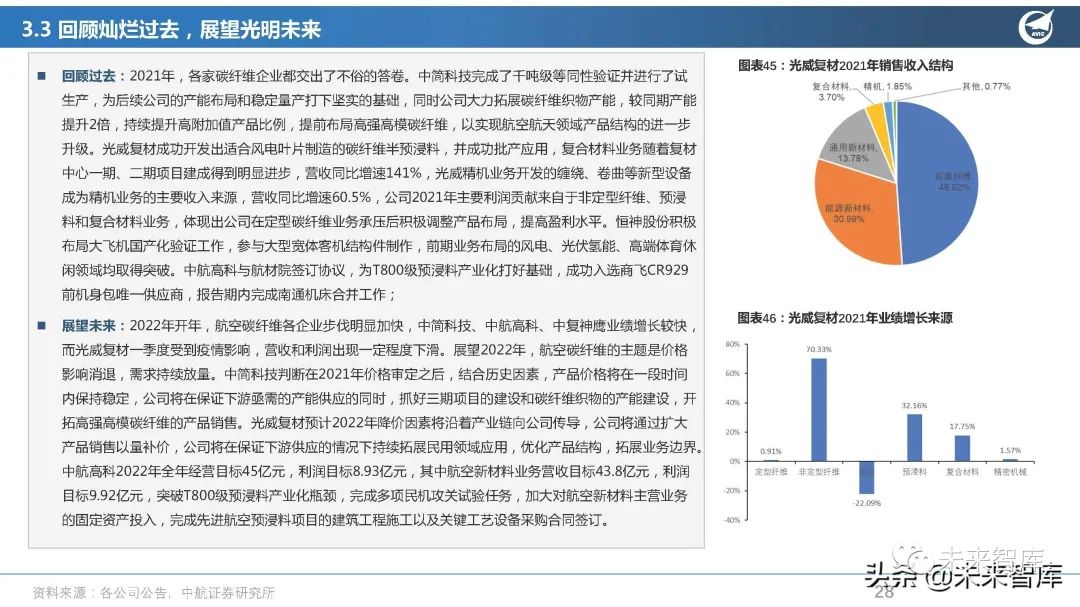

业绩表现略有分化,营收利润释放节奏不一:从2021年营业收入来看,除了中简科技和恒神股份,板块内各公司营收增速均快于2020年—— 得益于民品销售旺盛,中复神鹰、恒神股份表现亮眼(+120%、+67.1%),中航高科表现一贯稳定,营收增速30.8%,光威复材中部分民用 碳纤维业务需求爆发使其维持了23.2%的增速,而中简科技面对军品调价压力仍然保持了5.7%的增长;归母净利润方面,除了中简科技和光 威复材受到军品调价压力利润增速慢于营收增速以外,其余公司较2020年都有明显增长——中复神鹰领跑板块,净利润继续维持高速增长 (+227%),恒神股份产能利用率提升,带动净利润快速增长(+252%),光威复材归母净利润同比增长18%,基本与营收增长同步,中航 高科净利润同比增速37.6%,较2020年显著提升。2022年一季度,中简科技、中复神鹰表现突出,营收分别同比增长136%、229%,归母净 利润分别同比增长184%、201%,中复神鹰22Q1营收环比下滑2%主要由于21Q4基数较大。而光威复材受到疫情影响,2022Q1营收环比下 降8.3%,归母净利润却环比增长48.1%,主要由于21Q4净利润受季节性影响而导致基数较低。中航高科一季度营收环比增长20.7%,归母净 利润环比增速较快(环比+1165%),主要由于21Q4研发费用较高导致净利润基数较低。

3.3 碳纤维行业面临产能扩张大潮,原材料涨价隐忧值得关注

行业景气度旺盛,产能扩张激进:2021年的碳纤维产业出现明显拐点,在日本厂商对国内市场禁运和国内光伏、风电等抢装潮的双重刺 激下,原本“有产能,无产量”的碳纤维产业一时间改天换地,大量资本随之而来,各地方政府积极鼓励,产业链内外企业纷纷投入资金 扩张产能,行业扩容节奏加快。据《2021年全球碳纤维复合材料市场报告》统计,目前国内运行和在建产能已达到6万吨和12万吨,国际 运行、并购和在建产能分别达到12万吨、3万吨、3万吨,同时该报告预测,到2025年中国需求将达到16万吨,其中国内供应9.7万吨, 根据目前扩产规划预测,到2025年国内碳纤维企业理论产能将达到18万吨,因此需要注意部分应用领域产能过剩的风险;

原材料涨价隐忧:丙烯腈价格自2020年3月以来持续走高,2021年年末受到供给端集中推迟检修、下游服纺行业需求端抵触情绪强烈等 因素影响快速下滑,预计随着原油价格高位震荡,丙烯腈价格将继续走高,需要注意相关领域原材料价格变动的风险。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)