来源:华夏时报

冉学东

根据央行近期公布的一些数据,受疫情和房地产严厉调控的影响,居民预期转变,居民消费和投资贷款都在走弱,他们更加倾向于投资相对固定收益风险低的金融产品。

根据央行公布的4月份金融机构人民币信贷收支表,至少从去年4月到今年4月,居民的存款增速在加快,而且在存款中活期存款的增速在变慢,而定期存款的增速变快,同时,居民的贷款增速在变慢。

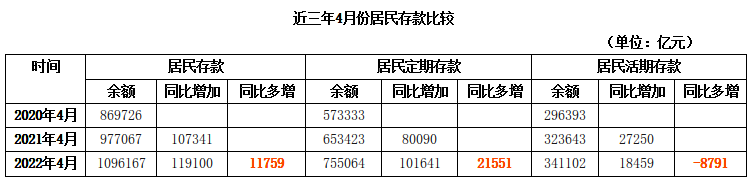

我们看到,2020年4月居民的存款是869726亿元,2021年4月居民存款是977067亿元,同比增加了107341亿元,而2022年4月居民存款是1096167亿元,同比增加了119100亿元,今年4月比去年同期增加了11759亿元。

从存款结构来看,2020年4月居民定期存款是573333亿元,2021年4月居民定期存款是653423亿元,增加了80090亿元,2022年4月居民定期存款是755064亿元,比去年增加了101641亿元,同比多增加了21551亿元。

2020年4月居民活期存款是296393亿元,2021年4月是323643亿元,增加了27250亿元;而2022年4月居民活期存款是341102亿元,只增加了18459亿元,比去年少增加了8791亿元。

一方面居民存款余额的增速在变慢,在存款结构中,居民把活期存款转为定期存款,说明居民对“活钱”的需求在降低,而对相对低风险保本高收益的金融产品则表现出浓厚的兴趣,那么这种投资行为挤压了居民消费和投资,说明相较此前的高风险偏好型已经转变为相对保守。

值得一提的是,活期存款增速变慢,定期存款加速,对于银行而言不是一个好消息,银行盈利的一个秘诀就是做资金池,然后短融长贷,从而降低负债成本,获得收益,活期存款增速相对变慢后,银行的负债成本显然是上升了。

我们再看贷款,从数据来看,居民部门的贷款这几年的增速和存款相反,是变慢的。2020年4月居民贷款是565300亿元,2021年4月是655071亿元,增加了89771亿元,而2022年4月的贷款余额是714007亿元,同比增加了58936亿元,这说明今年4月居民贷款相比去年少增加了30835亿元,几乎同比少增加了三分之二的量,这个幅度是相当大的。

从贷款的结构看,2020年4月居民短期贷款是137431亿元,2021年4月是160803亿元,同比增加了23372亿元,2022年4月的短期贷款余额是173155亿元,同比只增加了12352亿元,比去年少增加了近乎一半。

中长期贷款来看,2020年4月是427868亿元,2021年4月是494268亿元,同比增加了66400亿元,2022年4月是540852亿元,同比46584亿元,同比少增加了19816亿元。

从以上数据可以得出结论,至少在过去一年的时间里,居民在自发地调整自己的资产负债机构,负债方面,贷款的增速在大大放缓,而资产方面,存款的增速在快速提高,追求稳健的回报,而不是超额收益成为他们的潜在追求,而风险敞口进一步收敛。

可能的原因是经济周期下行压力大,尤其是在疫情持续多点暴发,上海、深圳和北京等一线大城市在过去的一年时间里,都经历了由于疫情引发的在生活和生产方面的风控措施,一些中小企业经营中断,有些经营很困难,从而让许多居民的就业和收入遭到一定程度的冲击,从而破坏了他们对未来收入的预期,预防性的资产配置占主导,去杠杆的趋势非常明显。

当然房地产的严厉调控也是最重要的因素之一,尽管从去年年末开始各地已经开始在限购尤其是在金融信贷政策方面开始放松,比如下调利率、下调首付比例等,但是由于居民的预期出现趋势性转折,在今年一季度,房屋成交量仍然未出现明显回暖。

央行发布的《2022年一季度金融机构贷款投向统计报告》显示,2022年一季度末,人民币房地产贷款余额53.22万亿元,同比增长6%,比上年末增速低1.9个百分点;一季度增加7790亿元,占同期各项贷款增量的9.3%,占比较上年全年水平低9.8个百分点。

这个报告还同时披露,2022年一季度末,本外币住户贷款余额72.37万亿元,同比增长10.1%,增速比上年末低2.4个百分点;一季度增加1.26万亿元,同比少增1.3万亿元。

2022年一季度末,住户经营性贷款余额17.1万亿元,同比增长16%,比上年末低3.1个百分点;一季度增加8887亿元,同比少增2414亿元。住户其他消费性贷款(不含个人住房贷款)余额16.42万亿元,同比增长7.1%,增速比上年末低2.4个百分点;一季度减少1502亿元,同比少增3585亿元。消费贷款减少的情况,是最近几年少见的。

国泰君安证券公司在最近发布的一个报告测算出,今年四月,居民部门杠杆率为62.0%,比3月下降0.3个百分点,自2021 年四季度以来,居民部门一直处于去杠杆过程中。

该报告指出,本次去杠杆的主力在居民部门,自2021年下半年至今出现历史上持续时间最长的居民部门杠杆率下降。

尽管居民自发去杠杆的趋势,主要是疫情和房地产的主动调整所促发,但是在目前的经济背景下,这种趋势一定要重视,应该采取有力措施遏制,因为居民去杠杆就意味着居民部门在投资和消费方面的趋势性衰退,对于整体的经济增长极为不利,尤其是对于服务业和制造业行业的影响很大。

目前政府已经意识到这个问题,随着全国疫情的进一步好转,各种财政和货币政策,尤其是对中小企业的优惠措施进一步出台,这将会促使居民恢复信心,转变预期,减缓居民去杠杆进程。

责任编辑:孟俊莲 主编:冉学东

责任编辑:张文

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)