炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(报告出品方/作者:中信证券,王冠然)

1 IP 跨媒介开发,从流行走向经典

IP 形成:符号化叙事

IP,文化内容产业结晶。IP,起源于法律概念“知识产权(Intellectual Property)”。文化产业化用其中的“智力资产”属性,用于定义一种可跨媒介商业化开发的内容成果。IP 的典型载体包括文学、影视、游戏、潮玩等。IP 通常在一类媒介中获得较高关注度后, 具备了跨媒介开发潜力,叠加符号性与情感连接属性,成为文化内容产业的重要创意结晶。

典型的 IP 涉及“世界观-故事-角色”三类要素。三要素中,角色(或人物)是 IP 的 核心,世界观与故事线丰富 IP 的背景与脉络。不同类型的 IP 在三个维度上的权重各不相 同,文学或影视类 IP 在三个维度上均较为明确,游戏 IP 更为倚重世界观与人物塑造,形 象 IP 则主要在角色塑造见长。

世界观:鲜明的世界观设定,交代了时代背景,使得故事的发展有章可循。新奇 的世界观,自身即 IP 的重要组成部分,如《哈利·波特》魔法世界设定,《指环 王》中土世界设定,《千与千寻》的神灵世界设定。

故事:故事是文学、影视内容的核心与骨架,也是游戏内容重要的推动力,是吸 引读者与观众产生心理连接与共鸣的重要驱动。典型的故事母题包括正邪对抗 (超级英雄题材)、冒险之旅(多数奇幻题材)、梦想成真(童话题材)等。

角色:角色是读者与观众和作品产生情感连接的直接纽带,是 IP 的核心。对于 文学与影视作品,读者与观众作为旁观者见证角色发展;对于游戏产品,玩家作 为亲历者体验角色成长;对于玩具产品,消费者作为欣赏者或装扮者与角色产生 连接。

IP 的特点为符号性(易辨认、易迁移)和情感性。IP 由“世界观-故事-角色”三元叙 事中涌现,主要体现为 2 个主要特征,即符号性与情感性。符号性使得 IP 具有特征,并 且可以进行跨媒介迁移;情感性则强化了观众与 IP 之间的联结,使得 IP 更易产生口碑效 应,并在迁移的过程中形成黏性。

符号性:IP 需要易于辨认(世界观,故事或人物塑造),能够给观众或消费者留 下深刻的印象,这是 IP 在商业化开发过程中的必备特征。除了鲜明的特征外, 典型的 IP 通常拥有易于迁移的符号化内核,例如《哈利波特》中的魔法设定, “KAWS”的骷髅头形象等。

情感连接:IP 通过故事讲述、玩家参与或形象塑造与消费者产生情感连接,让消 费者产生带入感与亲近感,进而产生口碑效应、粉丝效应与忠诚度,使得其愿意 在多形态产品中产生消费行为。例如《英雄联盟》玩家在游戏中的沉浸体验,《冰 雪奇缘》中的艾莎公主代表的女性意识等。

IP 变身:跨媒介演绎

1. 理论基础

IP 是一种符号体系,内核具有跨媒介开发的潜力。IP 从一种媒介涌现,推动其获得 初始关注的内核通常满足了首批消费者的核心诉求。以故事性 IP 为例,优秀的故事体现了 人类的想象力与创作力,可以从文本媒介脱胎,通过其他媒介进行再次演绎。参考文化理 论家罗兰·巴特的观点,“世上的叙述有无数,其载体可以是口语和书面的语言表述,静 止或移动的图像、姿态,以及所有这些材质的恰当结合。叙事存在于神话、传说、寓言、 童话、小说、史诗、历史、悲剧、戏剧、喜剧、哑剧、教堂花窗玻璃、电影、漫画、新闻、 会话。姑且不论文学优劣之分,叙事是国际性的、跨文化的1”。

故事性 IP 背后所承载的叙事可以实现跨媒介的迁移,类似地游戏类 IP、形象类 IP 也 具有一定的迁移潜力。叙事类 IP(文学、漫画、影视)相互之间利用故事的共性进行升维 或者降维的改编,例如文学作品进行视觉化创作形成漫画,漫画作品进行视频化创作形成 影视;游戏类 IP 可以通过故事化拓展形成影视或文学,通过形象突出形成玩具;形象类 IP 可以通过故事化拓展进行影视化改编,通过玩法设计进行游戏化改编。

IP 跨媒介的开发,对于新旧媒介的产品均有增量助益。IP 从初始媒介中诞生,是被 验证的创意符号(故事或者形象)。对于新的媒介而言,IP 在向新媒介进行拓展的过程中, 一方面可以将原有的流量导入到新的媒介产品之中(流量层面),另一方面也可以将成熟 的内核转嫁到新的媒介之中(经验层面)。对于初始媒介而言,IP 通过多媒介的开发演绎, 可以拓展其曝光的广度和深度,反哺初始媒介产品。

初始媒介可以从流量导入和经验迁移两个角度提升新媒介产品的热度与成功率:

流量导入方面:成熟 IP 的粉丝对于改编作品有更强偏好(体现在销量与价格两 个方面),可以在新产品推出时引入初始流量。例如,根据伽马数据调研,54.4% 游戏玩家会主动寻找感兴趣 IP 所改编的游戏;根据艾瑞数据调研,76.0%的 Z 世代手办消费者因喜爱 IP 而产生购买行为;根据中国玩具和婴童用品协会调研 的数据,60.7%的95后消费者购买的授权产品比同类产品价格提升幅度超过50%。

经验迁移方面:已经被初始媒介所验证的 IP,其“世界观-故事-角色”框架已经 被证明可以满足部分内容消费者的喜好,在进行改编的过程中成功的内核通常可 以实现迁移(即叙事学家克洛德·布雷蒙所称的“故事独立于其承载技术2”),降 低了对于新增的不确定创意成分的需求,因而可以在整体上提升内容的成功率。

拓展后的媒介可以通过关注度回流反哺初始媒介产品,进而放大 IP 整体价值。IP 在 新的媒介产品中的高热度,也会使流量外溢至初始媒介,实现不同产品间的相携效应。以 “庆余年”IP 为例,2019/11/26 开始,剧集在腾讯视频与爱奇艺热播,成为年度关注度最 高的剧集之一,位列猫眼剧集影响力网络平台综合总排名 Top1。在剧集播映期间,原著《庆 余年》网文百度搜索热度大幅提升。

2. 市场空间

IP 在不同媒介载体之间的延展拓宽了商业空间。IP 产品主要涉及的市场包括文学(网 络文学,一般图书,漫画)、影视(剧集,电影,动画)、游戏、线下实景娱乐(剧本杀、 密室逃脱)、IP 衍生品及潮流玩具等。从主要内容载体的市场规模来看,2020 年我国网络文学/文学类图书/剧集/电影/网络游戏市场规模分别为 268/84/931/204/2,787 亿元,其中游 戏是市场规模最大的单一内容产业。从不同娱乐细分赛道 IP 改编内容的市场规模来看,根 据弗若斯特沙利文(转引自泡泡玛特招股书)测算,2020 年我国数字游戏/剧集及电视节 目/电影/动画片市场 IP 改编规模分别为 1,834/868/126/476 亿元,整体 IP 改编娱乐内容市 场规模达到 3,304 亿元。

IP 在商品端的授权市场进一步延长了价值链,商业化空间广阔。IP 在衍生端的授权 主要分为商品授权(基于 IP 的商品销售)与空间授权(基于 IP 的线下布置)。根据弗若斯 特沙利文预测(转引自泡泡玛特招股书),2020 年我国 IP 授权行业的市场规模为 773 亿 元,预计 2024 年将达到 1,561 亿元。

3. 内外对比

美国、日本等文化产业发展较为成熟的市场,在利用多媒介开发撬动商业价值方面经 验丰富。美国市场方面,以迪士尼为例,在内容端推出成功的作品后,通常通过音乐剧、 同名续作等方式延长 IP 生命周期,并迅速将旗下 IP 授权至 Funko 等 IP 衍生品开发商或 进行自营商品开发。此外,依托其在全球的主题公园资源,通过线下运营的方式拓展 IP 触达面。日本市场在跨媒介开发(日本称之为“MediaMix”,即多元媒介)方面同样经验 丰富,相关案例可追溯至 1973 年角川书店对小松左京小说《日本沉没》进行电影、剧集、 广播剧改编的历史。日本跨媒介开发目前主要有两种模式,第一种为典型的衍生开发模式;第二种则在创意早期即进行跨媒介开发企划,在同一世界观或故事背景下,分别进行漫画、 动画、小说、游戏等内容的开发,典型案例如《LoveLive!》二次元偶像企划、《Re:Stage!》 偶像企划等。

国内在 IP 跨媒介开发处于成型期,近两年来呈现向好趋势。我国 IP 产业发展历史较 短,早期由于创作者版权意识较弱,造成部分优质 IP 以低价转售至多个版权方,后续衍生 开发过程内容质量参差不齐,造成 IP 价值稀释(典型案例如《鬼吹灯》IP)。此外,由于 影视内容行业在 2014 年之后迎来流量经济热潮,重流量而轻内容现象迭出,导致 IP 概念 泛化,缺乏对于 IP 内核精细化思考。2018 年下半年以来,随着前期“大 IP+流量明星” 模式持续失效,叠加“限薪令”、税务等政策落地,内容资产价值开始回归。目前我国 IP 产业整体处于早期发展阶段,部分 IP 跨媒介开发初见成效(例如《斗罗大陆》IP),但是 在 IP 早期版权分发,中游内容质控,下游衍生开发等方面,仍有较大的提升空间。

IP 跃迁:起点与终点

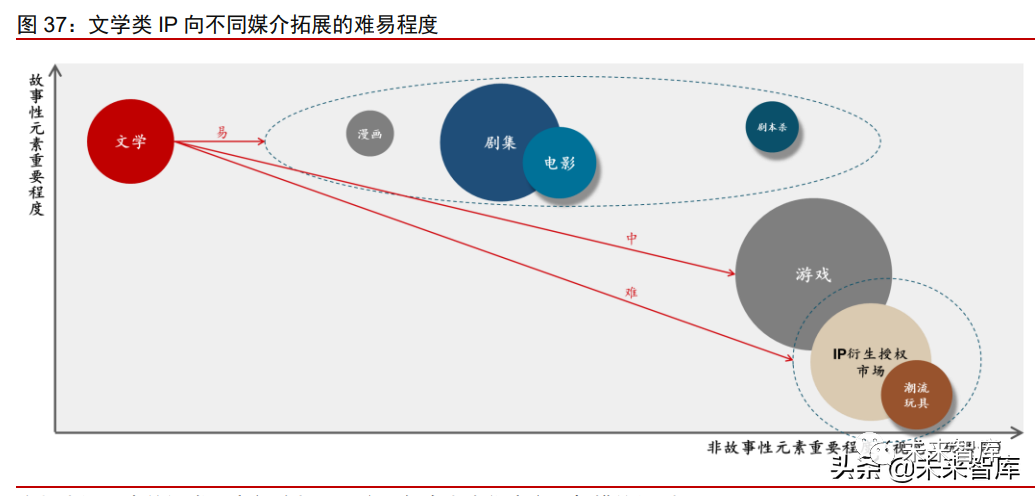

不同的媒介形态在叙事能力与形象化水平上各有所长,其诞生或承接的 IP 也需因地 制宜、因势利导。一种形态的 IP 在各个维度的丰盈程度是不同的,参考叙事学家玛丽— 劳尔·瑞安所称“媒介的资质是不一样的,有的媒介是天生的故事家3”,这一内在特性使 得 IP 在改编的过程中的擅长领域与难易程度有较大差异。例如,文学长于叙事,而弱于可 视化形象;游戏长于世界观,而弱于故事性等。因此,IP 的跨媒介开发不可一概而论,而 要根据“初始媒介→拓展媒介”具体一一对应关系,进行针对性研究。

具体来看,我们根据媒介自身的叙事能力与视觉形象塑造能力把其诞生的 IP 进行划 分,文学类 IP(网文、出版文学、漫画)、游戏类 IP、形象类 IP(玩具、实物商品),各 类 IP 呈现如下特征:

1. 文学类 IP:强于世界观搭建、故事塑造、人物个性塑造等,弱于视觉化的丰富度。文学类内容历史悠久,从口述神话开始,一直以故事为骨架。文学类内容在消费 的过程中,需要读者通过主动想象补齐叙事。例如,观看小说过程中对于角色外 貌的想象、对于故事发生场景的想象;观看漫画的过程中,对于两幅画面之间故 事的想象与推断4。文学类 IP 的影视化或游戏化,实则是在自然补齐这一媒介所 短缺的连续性视觉画面。

2. 游戏类 IP:强于世界观搭建、角色与用户的情感连接,整体弱于叙事能力。游戏 本身是基于世界观的冒险或挑战任务,玩家通过操纵角色而实现与作品的情感连 接。游戏中的故事一方面是整体的设定与方向指引,另一方面是玩家在具体操作 过程中的行动轨迹,后者即叙事学家玛丽—劳尔·瑞安所指的“模拟机器(游戏) 的每一次运行都产生关于某个世界的一个意象。游戏可以不是故事,但却可以是生成故事的机器5”。游戏类 IP 通过强化故事,可以自然衍生为影视内容;通过突 出主角形象,可以衍生为玩具形象。

3. 形象类 IP:强于视觉化形象、角色与用户之间的情感连接,弱于世界观搭建、叙 事能力。以原创潮玩、商品装饰为代表的形象 IP,通过可爱或潮流的形象获得消 费者的喜爱,但是在角色故事背景及所处的世界观方面通常少有完整的架构。相 关公司通常利用形象 IP 与形象 IP 之间的联名(强化形象)、形象 IP 与故事 IP 的 联名(补齐故事)来提升 IP 影响力和延长生命力。

我们将在接下来的三章中,沿着上述三类 IP 源头(文学类 IP,游戏类 IP,形象类 IP), 撷取不同类型媒介中诞生的经典 IP,复盘其在本媒介中兴起与跨媒介开发的历程,并以各 个领域的成功案例为锚,梳理其中可迁移的经验。在此基础之上,分析我国市场目前发展 阶段,并挖掘相关公司投资价值与投资机遇。

2 起点 1——文学 IP:想象之源,故事徐徐展开

以小说和漫画为代表的虚构类文学作品的典型内容为叙事题材,文学内容是 IP 产业 重要的创意源头。文学 IP 因其故事内核为影视或游戏化改编奠定了基础,因此被广泛应 用于跨媒介内容开发。

文学类 IP(主要为小说与漫画)被广泛改编为丰富的内容形态,尤其在影视内容方面, 是最为重要的改编 IP 来源。小说方面,以《哈利·波特》小说为代表的奇幻文学在电影 改编、游戏改编均取得成功;以《斗罗大陆》为代表的网络小说在漫画/动画/剧集等维度 也取得优异表现。漫画方面,以“漫威”为代表的漫画系列在影视化改编方面也成为全球 热门作品。

版权运营已成为网络文学产业重要的收入组成。随着下游内容产业对于优质版权内容 的需求逐渐提升,版权运营收入占网络文学行业的比重呈现提升趋势。根据艾瑞咨询预测, 2021 年我国网络文学行业市场中版权运营占比 12.3%,相较于 2017 年的 6.5%显著提升。我们预计,随着影视、游戏等内容产业发展的持续深入,文学类 IP 将持续为多形态内容贡 献创意源泉。

我们接下来将从“哈利波特”(小说 IP)和“漫威宇宙”(漫画 IP)两个经典案例入手, 复盘其跨媒介开发的发展历程与核心经验,并对相关行业市场的增量空间进行测算,分析 我国市场相关领域的发展机遇。(报告来源:未来智库)

“哈利波特”:书影相携,魔法世界

《哈利·波特》系列小说是世界奇幻文学经典。《哈利·波特》是由英国作家 J.K.罗 琳所著的奇幻文学系列小说,发售后成为全球热门。《哈利·波特》系列图书在世界观设定方面,构建出极具特色且设定完整的魔法世界,为 读者提供了无尽的想象空间;在故事线方面,以哈利波特所在的主角团的冒险经历为主线, 让年轻读者产生代入感;在角色塑造方面,主角团队(哈利、赫敏、罗恩)性格塑造完整立体,配角(如邓布利多、斯内普、海格、纳威等)刻画丰富细腻,让读者更加贴近书中 所描写的人物。

影视化改编成绩优异,魔法世界跃纸而出。2001 年 11 月,《哈利·波特》系列第一 部电影《哈利波特与魔法石》上映,全球累计获得票房 10.09 亿美元,豆瓣获得 9.1/10 高 分。在随后的系列电影同样取得优异的票房表现与影评口碑,票房方面,“哈利·波特”8 部系列电影总票房收入达到 78 亿美元,衍生故事“神奇动物” 系列 2 部电影票房总收入超过 14.5 亿美元;口碑方面,系列电影平均豆瓣评分 8.7/10,5 部作品跻身豆瓣电影 Top250 榜单。

电影与图书热度相互验证,推动系列 IP 价值节节攀升。《哈利·波特》第一部于 1998 年引入美国,首部/第二/第三部作品首批印刷量分别 5 万/25 万/50 万册,整体热度有限。随着电影《哈利波特与魔法石》的筹备信息披露,2000 年 7 月第四部作品《哈利波特与火焰杯》首印达到 380 万册;随着系列电影口碑发酵,小说首 印批量逐部攀升,第七部首印达 1,200 万册。小说的持续推出,为电影提供了持续的创意 来源。小说与电影之间在故事与流量之间的相互提携,推动“哈利·波特”IP 价值节节攀 升。

“哈利·波特”系列电影横跨时间周期近 10 年,且持续保持高热度与高口碑,我们 总结“哈利·波特”作品的持续高质改编与长时间维度内的高热度,认为以下几个方面的 核心经验具有重要作用:

1. 故事设定新奇,为跨媒介开发带来极大便利。在篇幅方面,《哈利·波特》小说以 系列的方式写就,单部小说字数平均 30 万字左右,篇幅较适合进行电影化改编;在内容方面,新奇的魔法世界设定、奇幻冒险故事线剧情紧凑,也具有较强的影 视化改编便利。

2. 原著作者深度参与保驾护航,核心角色伴随观众一同成长。

制作团队方面:作者 J.K.罗琳在电影的改编上有着非常严格的要求,例如电 影必须在英国拍摄、电影中所有的英国角色必须由英国或爱尔兰演员扮演等。出品方华纳兄弟在电影制作过程中,始终与罗琳保持密切的合作,尊重原著 作者对于电影创作的要求。

角色团队方面:“哈利·波特”电影的选角贴合原著,多数演员参演了全系列 电影。以“哈利+罗恩+赫敏”为代表的年轻演员在出演第一部时平均年龄 12 岁左右,出演第八部电影时平均年龄 22 岁左右。现实中的演员与观众和电 影中的角色一同成长,使得“角色-演员-观众”形成了紧密联结。角色团队 的稳定性,一方面维持了电影观感的一致性,另一方面也在较长的生命上映 周期内强化了 IP 的特征与影响力。

3. 联动环球影城与玩具厂商,IP 多领域共同发展。在系列电影取得高热度后,“哈 利·波特”在主题公园、玩具周边、衍生电影、衍生游戏等方面展开广泛的合作。玩具方面,“哈利·波特”与全球三大玩具制造商美泰、乐高、孩之宝分别达成授 权,推出周边玩具与文具产品;线下实景娱乐方面,“哈利·波特”入驻环球影城, 在全球四个主题乐园拥有霍格沃兹魔法学校、灯光表演等娱乐场景,并在园区内 推出巫师袍、魔杖等周边商品;游戏方面,2018 年 Niantic 推出 AR 手游《哈利·波 特:巫师联盟》,2021 年 9 月网易推出卡牌 RPG 手游《哈利·波特:魔法觉醒》, 上线一周 iOS 游戏畅销榜排名保持首位,我们估算首月流水在 18-20 亿元。

“漫威宇宙”:漫画为根,电影为干

漫威漫画,美式漫画的代表公司。漫威的前身 Timely Comics 成立于 1939 年,1961年正式定名为 Marvel,旗下拥有超过 7,000 个漫画角色6,包括蜘蛛侠、钢铁侠、美国队 长、雷神托尔、绿巨人等超级英雄和神奇四侠、复仇者联盟等超级英雄团体。1939~1951 年,漫威漫画业务发展处于探索期;1961 年,漫威推出的“有人性的超级英雄7”《神奇四 侠》大获成功,开启了加速发展历程;1962 年,推出绿巨人、蜘蛛侠;1963 年推出蚁人、 雷神、奇异博士、钢铁侠、X 战警;1972 年,漫威漫画市场份额首次超过 DC,成为美式 漫画的代表性公司。

漫画改编电影历史悠久,但直到接近新千年才蔚然成风。美国漫画产业诞生于 19 世 纪末,与电影同时代诞生。由于漫画相较于文学、戏剧发展历史较短,在早期较少作为主 流的电影改编素材,难以进入主流的电影圈层。随着漫画和电影产业自身逐渐成熟,以电 影行业对于漫画的认知与运用更加深刻和熟悉,漫改电影逐渐发展为好莱坞商业片最重要 的电影类型之一。漫改电影历史上主要有三次热潮:

20 世纪 30~40 年代:DC/漫威等漫画杂志处于探索阶段,漫改电影主要来自报 纸连载漫画。漫改电影此阶段主要为连本影集(即多集连续短片),这一过程完 成了从短片到长片,从动画到真人的初步拓展;

20 世纪 70~90 年代:以工业光魔为首的特效公司出现,漫改电影长片数量显著 增多,出现了《超人》《蝙蝠侠》等成功案例,且初步开始系列化探索,但整体 来看,同时期漫改电影未进入好莱坞核心,漫改角色大多不是核心漫画人物;

21 世纪以来:随着电影产业对于漫画价值认识加深,以及特效技术的持续发展, 漫改电影在体量与风格上均繁荣发展。漫威在此阶段逐渐成为漫改电影市场霸主, 系列化开发蔚然成风。

漫威的影视化改编试水于 20 世纪 80 年代,自制计划与融入迪士尼开启新阶段。根据 图书《漫威大战 DC》历史复盘,1980 年漫威主编斯坦·李前往好莱坞推广漫威漫画文化, 向制片公司授出大量漫画版权,但早期推出的《天降神兵》、《惩罚者》、《美国队长》等影 片在质量与票房方面表现均不及预期。1997 年漫威旗下收购漫画推出的真人改编电影《黑 衣人》(索尼出品)大热,2000 年《X 战警》(二十几福克斯出品)大热,2002 年《蜘蛛 侠》(哥伦比亚电影)大热,但相关版权均是向第三方制片厂授权,漫威不拥有内容主导 权与主要分成权益。2005 年开始,漫威启动自制电影计划,并于 2008 年推出首部《钢铁 侠》,开启全新 IP 发展篇章。2009 年,迪士尼公司以 42.4 亿美元收购漫威,推动漫威融 入迪士尼的全球开发与发行体系。

电影为干:优质内容持续输出,漫威宇宙风靡全球。2008 年,漫威推出的首部自制 电影《钢铁侠》累计全球总票房收入 5.86 亿美元,为漫威电影宇宙打造良好开端;2009 年之后,漫威并入娱乐巨头迪士尼公司,随后不断推出高质量的超级英雄独立电影,并通 过《复仇者联盟》系列推出联动影片。在好莱坞全球影响力与迪士尼的全球发行能力的助 力下,漫威超级英雄 IP 形成全球性影响力。漫威电影的票房之中,平均每部有近 60%票 房来自海外市场。

电影反哺漫画,形成良性循环。漫威漫画所改编的电影在热度上的成功也能够带动同 系列漫画的销量。例如电影《黑豹》于 2018 年 2 月上映,当月的超级英雄板块销量排行中,《黑豹》系列漫画包揽前三甲,在前十 名中占据半数席位。由此可见,电影内容可以与漫画内容之间形成良性循环,影视内容不 仅可以贡献直接的票房收入,也可以通过流量外溢对 IP 整体价值产生正外部性。

漫威自制电影宇宙在十余年的发展中,始终保持着旺盛的生命力。一方面,丰富的漫画内容生态为改编奠定了良好的基础,另一方面漫威在内容体系构建、创作团队、发行能 力等方面也扮演着重要作用。具体来看,我们总结如下的核心经验:

1. IP 矩阵互联共振,打造超级英雄生态。在创作过程中,漫威的编辑与画师都有意识 的让英雄们处于同一个世界观之下,这一方面增加了剧情的可读性和对读者吸引力,另一 方面,这有利于将在同一时空中具有稳定关系主线的超级英雄们相互联系,进一步衍生成 为超级英雄团体,通过 IP 矩阵相互渗透,将漫威字宙结构由平面推向立体,从讲述超级英 雄如何诞生到讲述超级英雄团体的诞生,为漫威商业价值爆发奠定了基础。

2. 稳定的核心制作团队。凯文·费奇作为漫威影业总裁以及电影制片人,同时也是一 位漫画粉丝,对于漫威的历史理解深刻。同时,漫威每部电影的制作

3. 生态协同开枝散叶,IP 多元发展。

迪士尼平台优势为漫威 IP 生态保驾护航。迪士尼在收购漫威之后,运用了全球 市场、制作、广告、发行等方面的资源帮助漫威进行 IP 深度运营。剧集方面,漫威通过迪士尼旗下的美国广播公司(ABC)先后推出衍生电视剧和网络剧,包 括《神盾特工局》、《特工卡农》、《最高统计》等;线下周边方面,迪士尼推出漫 威模玩品牌,打造一系列同期上线电影限量同款人偶,并在全球迪士尼乐园开设 漫威主题区域。

多领域协同发展,打造 IP 生态圈。漫威在电影成功之后也积极向其他领域进发, 包括剧集、游戏、玩具、服装、主题乐园等领域。剧集方面,接力迪士尼内容生 态不断衍生开发,自 2013 年至今共出品系列衍生剧 17 部。游戏方面,2020 年美国市场 IP 授权类移动游戏收入排名中 “漫威”IP 以 1.75 亿美元排名首位;以钢铁侠 IP 为例,截至 2021 年 10 月,《钢铁侠 1》和《钢铁侠 2》游戏的出货量分别达到了 268 万和 154 万份。

经验总结与空间测算

综合以上的案例复盘,我们认为文学类 IP 跨媒介改编有以下的核心经验:

1. 因势利导,保留原 IP 的核心特点,顺应不同新媒介的演绎长处。文学类 IP 的内核 在于故事,因而在改编的过程中最容易进行影视类内容(如动画、影视)与线下实景娱乐 (如剧本杀)的开发;基于文学类 IP 世界观与人物而进行的游戏内容开发具有较大的市场 空间,但是需要在故事性及玩法方面进行较多的附加创新,改编的难度相对更高;相对而 言,没有形象支撑的文学类 IP 较难直接进行实物商品的开发,一般需要通过漫画、动画等 媒介进行视觉形象铺垫。

2. 深度参与,IP 的所有方应积极参与到改编的过程中。参考“哈利·波特”、“漫威 宇宙”的开发经验,我们认为 IP 所有方(创意方、版权方)对于开发过程的参与度与掌控 度是 IP 高质量可持续开发的重要保障。如果 IP 以买断授权的方式进行商业化,在衍生开 发的过程中,较易出现改编质量参差不齐而反噬 IP 价值的现象(典型案例:漫威旗下《美 国队长》、《神奇四侠》在 20 世纪 90 年代的失败改编经验8)。此外,相较于一次性版权对 外授权,头部 IP 的深度系列化开发可以释放更高的商业价值(典型案例:漫威从 2005 年 开始逐步赎回对外授权的 IP)。

从价值放大角度来看,文学类 IP 供给充足,但是自身市场规模相对受限,跨媒介 IP 开发可有效提高市场空间。

1. 文学类 IP 生产门槛相对较低,充足内容可供改编。截至 2020H1 阅文集团、中文在线以及掌阅科技旗下分别有作家数量 810 万/390 万/6 万人,作品数量 1,300 万/400 万/50 万部。网络文学平台与出版类文学资源作为内容产业的重要创意源头, 为延伸内容的开发提供了丰富的创意资源。

2. IP 改编有望撬动数倍市场空间。从市场规模来看,由于文学类内容的消费场景与变 现方式较为局限,主要为按章节或单本付费,整体市场规模受限,相较之下第一类拓展媒 介(电影、剧集、剧本杀)、第二类拓展媒介(游戏)、第三类拓展媒介(潮玩、IP 实物授 权市场)分别是文学类内容市场规模的 324%/722%/321%,通过 IP 改编有望推动文学类 内容进入变现方式更丰富、天花板更高的内容市场。

3 起点 2——游戏 IP:头号玩家,入局只是开始

游戏是市场规模最大的娱乐形式。2020 年我国游戏市场规模达 2,787 亿元,远超剧集(931 亿元)、电影(204 亿元)等娱乐形式。游戏 1)体验具有极 强的沉浸感与互动属性,相较于其他被动接受的内容形式商业化变现能力更强;2)消费 路径更长,且通常可以多次重复消费,相较于其他电影、剧集等内容生命周期更长。

优质的游戏内容具有跨媒介开发的潜力,跨媒介开发可以放大 IP 价值。游戏玩家对 于游戏 IP 的跨媒介开发有较高的关注度,93.7%的游戏用户对于 正在玩的游戏的衍生内容开发保持关注,其中关注电影/游戏类视频/小说/影视剧改编的占 比分别达到 41.7%/40.8%/33.7%/33.4%。衍生内容的成功开发也可以反哺游戏热度,85.1%的游戏玩家因为衍生内容的开发或联动而重新下载已经放弃的游戏。

头部游戏 IP 已开始布局跨媒介开发。Top50 自研游戏 IP 均已展开泛 娱乐布局,其中布局内容形态 1~2 项/3~4 项/5 项及以上的分别占比 20%/46%/34%;具体 来看,展开音乐/周边/动漫/文化联动的游戏 IP 数量分别达 41/33/31/30 个,占比均超过 60%。以动漫内容开发为例,布局官方漫画/官方短篇/官方同人/官方番剧的游戏 IP 数量分别为 19/17/17/14 个,整体占比处于较高水平。

游戏 IP 跨媒介开发形式多样,影视化开发个别项目表现亮眼但整体平庸。游戏 IP 在 形象内容开发方面(降维迁移)难度较低,例如手办、游戏周边商品等;但在故事化内容 形态的开发方面,由于缺少确定的故事线,导致其在影视化改编的过程需要从众多路径中 选取其一,或通过后天想象而补齐设定,导致二次创作的难度加大。

从游戏的电影化改编来看:最早改编自游戏的电影是 1993 年的真人电影《超级 马里奥兄弟》,但是由于导演在剧集架构、人物设定、电影风格方面与游戏分歧 较大,热度与口碑均不及预期,IMDB 评分仅 4.1/10。知名游戏的电影化改编在 新千年后加速,《古墓丽影》、《生化危机》系列通过剧情的再创作,实现了票房 口碑的较优表现;但是对于多数作品,在满足游戏原生粉丝的情怀与降低一般观 众的观影门槛之间难以兼顾,作品口碑较为平淡。

从游戏的动漫化改编来看:日系作品整体表现更优,但仍有较大进步空间。日本 是游戏 IP 的动漫化开发的先行者,以“宝可梦”为代表的游戏作品在推出不久后便推出动 画作品强化 IP 形象。但整体来看,基于游戏开发的动画作品多为单集时长较短的“泡面番”, 主要面向游戏玩家,缺少作为独立作品的市场影响力。具体到中国的游戏 IP 来看,在动画 化开发方面经验相对欠缺,作品口碑方差较大。

接下来,我们将复盘知名游戏 IP“宝可梦”与“英雄联盟”的跨媒介开发经验,发掘 游戏 IP 跨媒介开发的优势与难点,并对相关改编的价值空间进行测算。

“宝可梦”:齐头并进,历久弥新

“宝可梦”是全球创收最高的 IP。“宝可梦”(Pokeman,也译作“神奇宝贝”或“口 袋妖怪”)是由 Game Freak 和 Creatures 株式会社开发,任天堂发行的系列游戏,诞生于 1996 年。“宝可梦”IP 世界观中有皮卡丘、妙蛙种子、杰尼龟、超梦等知名形象。

“宝可梦”游戏推出后不久即迅速展开动画、漫画等多元开发模式,多种内容形式同 步开发。“宝可梦”创始人田尻智(Satoshi Tajiri)受幼年时期收集、交换昆虫标本启发而 设计了该游戏,在任天堂 Game Boy主机发行。1996 年 2 月,首部 RPG 游戏《宝可梦 红·绿》 正式推出,随后重制版《宝可梦 红·蓝》被海内外玩家所熟知。游戏的主系列由角色扮 演类游戏组成,旁支系列的游戏则包含有其他的类型,例如动作角色扮演游戏、益智游戏 和电子宠物等。截至目前,宝可梦系列已推出八个世代的游戏、动画、电影作品。

动画与游戏相互助力,推动游戏热度出圈。1996 年 2 月首部游戏《宝可梦 红·绿》 上线初期口碑表现不及预期,而后受到隐藏的传说宝可梦“梦幻”引发的高热度推动,热 度逐步升温。随后 2017 年 4 月,任天堂与东京电视台推出“宝可梦”动画,收获高关注 度,对于宝可梦走向大众关注度具有重要意义。动画内容热播一方面显著拓宽了 IP 的受众 面,另一方面对于游戏中角色形象进行了优化。动画作品对于游戏中的角色形象进行了“萌 化”调整,并新增了主角小智等角色形象,提升了故事的受欢迎程度,并推动 IP 超越了游 戏玩家限制,成为更具影响力的文化 IP。

“宝可梦”IP 在主线的游戏、动画、电影之外,衍生出丰富的 IP 宇宙。1998 年 4 月, 任天堂、Game Freak 与 Creatures 共同出资成立 The Pokémon Center Company(宝可 梦中心公司),最初是只负责经营贩售宝可梦商品的宝可梦中心;2000 年 10 月,The Pok émon Center Company 更名为 The Pokémon Company(宝可梦公司),开始负责游戏相 关业务;2000 年 12 月,开始负责宝可梦系列的授权业务。截至目前,“宝可梦”IP 在主 线的游戏、动画等内容之外,拓展衍生出丰富的授权产品,包括衍生电影(东宝、传奇影 业等)、衍生游戏(腾讯游戏,Niantic Labs 等)、潮玩手办(万代、海洋堂等)、商品授权 等。

“英雄联盟”:多元玩法,英雄故事

《英雄联盟》(League of Legends,简称 LOL)是由美国拳头游戏(Riot Games) 开发的英雄对战 MOBA(多人在线战术竞技)网游,于 2009 年在美国上线。游戏里拥有 数百个个性英雄,并拥有排位系统、符文系统等特色养成系统,在全球吸引了大量的游戏 玩家。

赛事遍布全球,热度全年覆盖。《英雄联盟》作为一款 MOBA 游戏,有着天然的竞技 属性,其借鉴 NBA 赛会模式,组建起遍布全球的电子竞技体制,根据不同的地区划分赛 区,包括中国大陆赛区 LPL,韩国赛区 LCK,欧洲赛区 LEC,北美赛区 LCS 等共 14 个 赛区。《英雄联盟》赛事众多,包括德玛西亚杯、春季赛、夏季赛等各大赛区联赛,以及 全球总决赛(S 赛)和季中冠军赛(MSI)等全球性赛事。赛事热度全年保持,以 LPL 为 例,赛事关注度在 1-3 月、5-6 月的 LPL 春、夏季赛常规赛阶段保持上升态势,在 4 月、 7 月的季后赛阶段和 5 月的 MSI 达到小高峰,最终在 9-11 月 S 赛阶段达到收视顶峰。

电竞赛事高渗透率,S 赛事引爆关注。英雄联盟电竞是目前电竞渗透率最高的赛事,其渗透率达 59%,接近传统体 育最高渗透率 63%。S 赛作为英雄联盟最高国际性赛事受到广泛关注,由于 LPL 战队在国 际赛的表现优异以及中国两次承办 S 赛,英雄联盟赛事近几年来热度趋高,S 赛事在各平 台观看量、阅读量、讨论量逐年上升。

《英雄联盟》衍生动画《双城之战(Arcane)》制作精良,热度全球火爆。2021 年 11 月 7 日,在《英雄联盟》S11 总决赛后第二天,由《英雄联盟》开发商拳头游戏与法国 动画公司 Fortiche Productions 联合制作的游戏衍生动画《英雄联盟:双城之战》在 Netflix 和腾讯视频同步播出。拳头游戏深度参与动画内容的开发,游戏开发者 Christian Linke 与 Alex Yee 共同担任动画的制片人;动画的制作公司 Fortiche Productions 是拳头游戏的长 期合作方,曾为《英雄联盟》打造首个英雄宣传片《Get Jinxed》、K/DA 女团 MV《POP STAR》、 S8 主题曲 MV《登峰造极境》等作品。在《英雄联盟》开发团队深度参与下,动画《双城 之战》较好地还原了游戏的美术风格,并且在故事设定与角色塑造上贴合游戏中的铺垫。

《双城之战》上线后,因其对于游戏世界观及角色的上佳还原及演绎,以及在动漫风 格及叙事上的出色表现,获得游戏玩家与普通观众的一致好评。口碑方面,截至 2021/12/29, 作品豆瓣评分 9.1/10,IMDB 评分 9.2/10,并获得国际动画协会安妮奖 9 项提名。热度方面,上映后第二周《双城之战》在 Netfilx 与腾讯视频(动漫频道)观看热度均跻身第二名, 获得较高热度。

独特视角赋能典型角色,扎实故事线是动画成功核心。《英雄联盟》世界观庞大复杂, 根据游戏官网信息,目前共 159 位英雄角色,各自拥有背景设定。由于其 MOBA 游戏性 质,重形象与技能,游戏在故事连贯性方面存在一定碎片化的现象。《双城之战》在开发 过程中,选取金克斯与蔚等性格鲜明的角色作为切入点,通过人物前传的形式补齐故事设 定。在背景交代方面,能够在忠于游戏设定的基础上,降低非玩家的理解门槛,以争取更 广泛的观众群体,实现作品出圈。

动漫&游戏生态协同,合力推动 IP 价值进阶。《双城之战》紧随《英雄联盟》S11 总 决赛上映,承接 S 赛的高热度;动画上映后,拳头游戏推动旗下英雄联盟官网、《英雄联 盟手游》、《金铲铲之战》、英雄联盟掌盟 APP 等多端联动推介《双城之战》动画内容,如 《金铲铲之战》联动动画推出全新赛季《双城传说》,《英雄联盟手游》发起角色皮肤领取 活动等。《双城之战》动漫高热度,也有望反哺英雄联盟 IP 多款游戏,实现 IP 价值的进阶。

经验总结与空间测算

综合以上的案例复盘,我们认为游戏 IP 的跨媒介改编有以下的核心经验:

1. 依托游戏内容的核心特点,顺应不同媒介的长处进行开发。游戏本身具有较强观赏 性,其直播或录屏可以直接作为内容进行分发,因而游戏电竞与直播的衍生开发门槛最低;此外,游戏内容通常在角色形象上有突出表现,因而玩具或其他衍生商品的开发门槛也较 低;影视化开发方面,游戏的世界观和人物设定可以注入影视内容开发,但是考虑到游戏 的叙事方式和影视剧本有所差别,在影视化开发过程中需要进行适度的再次创作,因而有 一定的开发难度;文学化开发方面,由于游戏强于玩法与设定,在故事线方面与文学性内 容有明显差别,因而文学化开发更多为补齐游戏的世界观设定而进行。

游戏影视化有一定难度,但紧扣核心仍可诞生佳作。游戏在影视化改编的过程中需要 平衡自身的“开放性”与影视内容的“闭合性”,即游戏需要给玩家选择,而影视内容则 呈现确定性的情节。如果改编开发过程可以在兼顾游戏设定的基础上,适度进行影视化的 再次创作,一方面利用原作内核(如独特世界观设定、人物角色设定等)赋能新的创作, 另一方面引导原作流量注入新的产品。参考玛丽—劳尔·瑞安的观点,即“叙事…是一种 意义类型,广泛渗透在各种文化制品中。《哈利·波特》电子游戏的魅力在于解决游戏所 提出的难题,也同样在于置身虚拟世界,与钟爱的人物为伍,做一些熟悉的活动,如魁地 奇比赛9”。以《英雄联盟·双城之战》为例,游戏开发商深度参与动画内容的制作,推动 内容兼顾玩家喜好与一般观众的理解,实现了口碑与热度的双高。

2. 对于改编难度较大的路径,游戏 IP 开发商应深入参与跨媒介开发过程。对于影视 化改编此类需要进行再次创作的路径,我们参考“宝可梦”、“英雄联盟”等国内外其他案 例的开发经验,认为游戏 IP 的所有者应当提升在改编过程的参与度,一方面协助改编方解 读 IP 内核,一方面避免改编脱轨影响游戏玩家的热情。

从价值放大角度来看,游戏行业自身市场空间较大,跨媒介开发一方面可以适度拓宽商业化空间,另一方面可以反哺游戏热度。

1. 游戏玩家对于游戏赛事、衍生游戏及周边的消费意愿较高。在 各类游戏 IP 衍生产品与服务中,游戏玩家对于游戏赛事、衍生游戏与周边的消费水平位列 各类衍生内容前三名,付费用户占受访者的比重均超过 55%。上述结果与前述分析相印证, 表明游戏电竞&直播及周边商品衍生开发门槛较低,容易得到玩家认可。

2. 游戏自身商业化能力较强,但跨媒介开发有望助力 IP 长周期运营。从市场规模来 看,网络游戏是市场规模最高的单一娱乐形式,2020 年市场规模达 2,787 亿元。相较于 网络游戏市场,其他潜在的 IP 拓展市场整体规模均只有游戏市场规模 11%~45%的体量。我们认为,对于游戏厂商而言,其跨媒介开发的动机一方面是适度拓宽商业化空间,另一 方面则通过多元的内容形式,实现更广的触点以实现拉新或激活用户,反哺游戏热度,实 现游戏的更长周期运营。

4 起点 3——形象 IP:一见倾心,而后注入灵魂

原创形象类 IP 主要来自玩具(含潮流玩具)以及艺术衍生品产业。典型的形象 IP 包 括 Hello Kitty(起源于钱包装饰)、Molly(起源于手办盲盒)、KWAS(起源于街头绘画与 雕塑)、Line Friends(起源于表情包)、玲娜贝儿(起源于迪士尼玩偶形象)均无故事线、 无详细世界观设定,主要通过可爱或潮流的形象元素,获得消费者喜爱,进而获得衍生开 发空间。

以玩具为代表的实物商品行业空间广阔,但整体处于 IP 产业链下游,诞生跨媒介原 创 IP 的难度较大。相较于文学和游戏类 IP 有明显的故事性、较容易利用网络传播的规模 效应,在短时间内形成口碑热度,进而进行跨媒介开发放大 IP 价值,实物商品行业的头部 形象通常缺少完整的世界观与故事线架构,因而与用户之间的情感联结相对更浅,在多媒 介开发的过程中难度相对更大。

形象类 IP 通过积极展开向外授权与 IP 融合,同样有望延长 IP 生命力、放大商业价 值。形象类 IP 向影视游戏领域的跨媒介开发过程虽然难度相对更高,但是有望通过实物商 品的外部授权、线下实景娱乐等方式放大商业化价值。我们接下来将以“Hello Kitty”和 “Be@rbrick”这两个形象 IP 的发展历程为锚,剖析形象类 IP 长生命力运营的经验。

“Hello Kitty”:可爱形象,多元发展

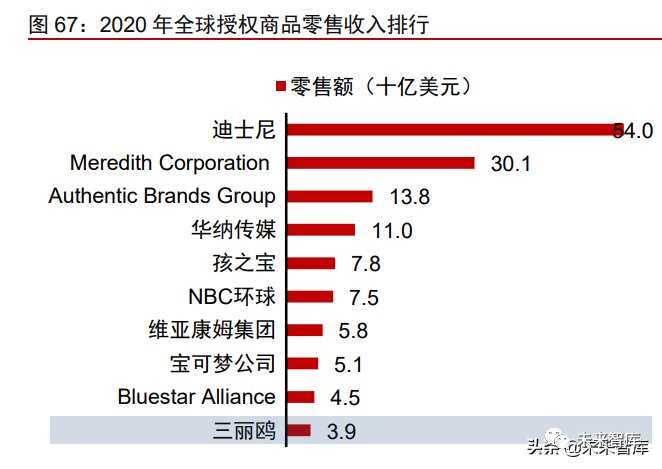

Hello Kitty 是三丽鸥公司旗下原创 IP,诞生于 1974 年,现在是全球范围内最具有价 值的 IP 之一。截至 2021 年 8 月 Hello Kitty 累计 IP 价值达到 845 亿美元,位列全球 IP 价值排行榜第 2 位;根据 License Global 数据,“Hello Kitty”所在 的三丽鸥公司位列 2020 年全球授权商品零售收入榜单第十名。

兴起于钱包图案,开启全球授权道路。Hello Kitty 所在的三丽鸥公司从 20 世纪 60 年 代开始,将可爱的设计放到儿童文具用品中,而后演变成更品类丰富的精致礼品10。Hello Kitty 形象由三丽鸥公司设计师清水侑子(Yuko Shimizu)于 1974 年设计,最早作为钱包 礼物的图案而推出。由于设计可爱,在推出后市场反响热烈,根据《Hello Kitty 的秘密》一书复盘,在推出 Hello Kitty 当年三丽鸥销售额增速达 300%。在日本国内大火后,1976 年三丽鸥开始将 Hello Kitty 形象授权给其他公司,扩张产品品类与场景(玩具、鞋包、衣 饰、食品、金融等),并积极向海外市场输出。截至 2014 年,三丽鸥自行设计、生产并销 售的 Hello Kitty 商品达到 6,000 种,授权商品达 16,000 种;与日本 520 家公司建立专利 授权关系,并通过海外分支与数百家公司建立授权业务11。

丰富人物设定,提升消费者与 IP 之间的情感粘性。为完善形象 IP 设定,拉近消费者 与角色间的情感距离,三丽鸥推出多个与 Hello Kitty 相关的 IP 形象,例如男友 Hello Daniel (1999 年推出),宠物 Charmmy Kitty(2004 年推出)等。相关形象一方面丰富了 Hello Kitty 的人物设定,衍生其生命力;另一方面热门的新形象自身也可以获得就较高的热度,例如 Daniel 与 Charmmy 在推出后的第二年均入选三丽鸥最受欢迎 IP Top5。

赛马机制,年度排名机制提升粉丝参与度。紧跟市场动态,人气评选 IP 选择模式。三丽鸥每年都会举行一次人气评选,由网友们评选出自己最喜欢的 IP,根据投票数量进行 全球及各地区排名,然后以此来作为未来发展重点的依据。这样的模式能够很好的了解市 场上消费者的偏好,动态的了解当前市场的潮流,紧跟市场方向。(报告来源:未来智库)

“Be@rbrick”:推陈出新,潮流前线

Be@rbrick(积木熊)诞生于 2001 年,由日本玩具公司 Medicom Toy 设计制造。Be@rbrick 前身是 Kubrick,设计灵感来源于乐高积木玩具。在产品演变中,Kubrick 的外 观被调整为更为一致的积木熊形象,即目前经典的 Be@rbrick 外观。Medicom Toy 是日本 著名的玩具公司,以 Be@rbrick 这一平台玩具切入成人玩具的细分市场。通过在素体造型 上进行多元化的形象创作,Be@rbrick 在 20 年的发展中维持了持久的生命力,保持着对 于消费者长期的吸引力。

Be@rbrick 的入门款(100%规格)玩偶按照系列推出,每年上新 2 个系列,目前已 推出 41 个系列,每个系列包含 12~18 个不等的形象。Be@rbrick 的玩偶分为常规款与限 定款,常规款按系列推出,每年上新 2 个系列;限定款主要来自与其他品牌和艺术家进行 的跨界联名,推出频率不定。Be@rbrick 的主要材质为 PVC、ABS,部分限定款采用金属、 木制、植绒等特殊材质制作。常规系列以盲盒的形式售卖,系列的 12~18 个玩偶由数种设 计风格构成,每个款式的抽中概率各不相同。每个系列中主要均包括基本款(纯色)、半 透明款、图形款、可爱款等不同类型。此外,每个系列 Be@rbrick 均会邀请潮流品牌或设 计师进行联名创作“艺术家款”。

Be@rbrick 作为平台型玩具的代表,其素体形象简洁且具有标志性,具有极大的延展 空间,可以与成熟的动漫或影视 IP 进行联名创作。Be@rbrick 常规系列中包括可爱款(主 要为动漫人物形象)、超级英雄款(主要为超英电影人物形象)、恐怖款(包括恐怖片角色 人物形象)。此类款式设计囊括了全球顶级的大众文化 IP 形象,为 Be@rbrick 的创作带来 源源不断的生命力。同时,此类成熟 IP 自身的粉丝群体也为 Be@rbrick 的传播及销售带 来了自发的热度。

除了积木熊手办,Be@rbrick 也通过与潮牌进行跨界产品联名,扩大 IP 在不同领域 的影响力,并提高商业化水平。Be@rbrick 与美国潮流品牌 KITH、运动品牌 Nike、户外 露营品牌 Snow Peak 等均展开过跨界产品联名,将积木熊的形象与服饰、鞋帽、箱包等 产品进行结合。Be@rbrick 在与其他品牌进行联名时,通常会同步发售该品牌的限定款手 办,这样的相互联名可以实现品牌间的共振,提高产品的吸引力与影响力。Be@rbrick 也 长期与先锋艺术家、潮流品牌、奢侈品牌合作,将标志性的素体作为“3D 画布”进行联 名,打造兼具艺术性与流行度的作品。Be@rbrick 的常规系列中,通常有 3~4 款为艺术家 联名作品,是系列中占比最高的类型。通过与先锋艺术圈、潮流文化圈的长期联名与合作, Be@rbrick 已成为最知名的潮流玩具 IP 之一。除了常规系列,Be@rbrick 亦不定期与艺术家进行联名合作,推出限定款的潮玩作品,如 2007 年与香奈儿设计师推出联名手办,2020 年与中国艺术家韩美林推出联名手办等。

经验总结与空间测算

综合以上的案例复盘,我们认为形象 IP 的跨媒介改编有以下的核心经验:

依托形象 IP 的核心特点,顺应不同媒介的长处进行开发。对于形象类 IP,由于其强 于形象塑造而弱于世界观与故事线的打造,因而在跨媒介开发的过程主要考虑两个方向, 第一类是通过 IP 间的联名将外部故事注入形象体内,第二类是通过影视文学等内容的开发 补齐形象类 IP 自身在世界观与故事线的欠缺。具体来看,考虑到不同媒介之间的亲疏关系, 我们认为形象类 IP 最适合的是基于自身的 IP 联名或向其他实物商品的授权开发,其次适 合进行影视化或游戏化内容的开发,相对而言进行文学化开发的投入产出效率较低。

IP 联名过程核心在于符号提取与多元拓展。参考全球形象 IP 的典型代表 KAWS 与 Be@rbrick 的发展经验,二者皆通过提取标志性 IP 符号,摆脱过于具象化的载体或形象束 缚,而后进行广泛的商品与内容联名实现持续的热度。推广至更广泛的形象 IP,我们认为 符号提取过程对于长生命周期的发展具有重要意义。

从 IP 跨媒介开发的价值放大角度来看,商品衍生授权市场有望带来三倍空间。以潮 流玩具为例,其第一步向 IP 衍生授权市场的拓展,有望推动 IP 市场空间提升 3 倍;第二 步向改编难度相对更大的影视、游戏市场的拓展,有望带来 4~9 倍空间提升。综合来看, 我们认为形象 IP 适合在第一拓展区内布局成熟后,通过与优质内容开发商合作,利用影视 游戏等媒介撬动更高商业价值。

5 放眼:元宇宙作为 IP 放大器

IP 之于元宇宙:载体迁移,创意恒久

IP 作为情感化、符号化的内容,凝结了消费者对于创造力的偏好。随着技术的进步, 内容载体不断演进,从口耳相传到莎草纸,从胶片到数字卡带。伴随着 AR/VR/MR 等技术 的成熟,新一代设备也有望诞生新的内容形式,例如元宇宙(Metaverse)场景下更具沉 浸感的内容消费。我们认为,IP 将依旧是元宇宙内容生态的重要组成。

元宇宙背景下,优质 IP 的跨媒介转化对于内容生态依然重要。优质 IP 的内核承载用 户对于美好精神与形象的认可,从文学到漫画、影视、游戏,IP 的跨媒介开发本质上是对 于用户需求的递进满足。元宇宙的技术能力可以支撑更具沉浸感的内容形式,实现更强的 感官满足,有望成为 IP 跨媒介开发的更强载体。但是也需要考虑到,IP 跨媒介开发的最 终目的是为用户提供优质的内容消费体验,既往的 IP 跨媒介开发经验同样适用于元宇宙。我们认为,在此背景下的 IP 开发依然要遵循对内核的精准把控,通过强化优势要素、补齐 短板要素等方式有序开发。

元宇宙之于 IP:新生媒介,全新机遇

元宇宙场景有望诞生新的内容创作与开发模式,或将重塑 IP 开发经验、放大 IP 价值。参考娱乐行业发展经验,技术变革通常催生新的内容形式,我们认为元宇宙也不例外。元 宇宙场景中,基于 VR 设备的沉浸式体验催生了融合了游戏、视频等形式内容的需求。IP 塑造方面,在新的内容形式中,用户不仅单向度地观赏角色,更可以与角色进行交互、执 行颗粒度更细的互动并产生更强的连接感,这为 IP 的诞生奠定了充分的基础。IP 开发方 面,在元宇宙场景下,AI 辅助内容开发水平有望提升,且不同媒介内容融合度更高,消费 者可以更加自然地在不同内容形态之间迁移,形成 IP 价值共振。

目前距离成熟的元宇宙形态还有较长的发展路径,我们判断短期内数字藏品将成为 IP 在元宇宙概念下的最先落地场景。迪士尼、腾讯、奥飞娱乐、中手游等内容方依托旗下的 动画、游戏作品推出相应的数字藏品;天猫也联合多个品牌方和数字人 AYAYI 推出多款数 字形象,上线后销售火爆。我们认为,依托于 IP 的数字藏品拓宽了 IP 变现的方式,有望 在目前阶段实现对 IP 价值的放大。

6 识金:发现中国 IP 炼金术士

复盘海外头部 IP 的发展历程,我们总结出以下几点经验:

1. 文学类 IP 衍生开发顺序:影视/剧本杀→游戏→商品衍生。文学类 IP 的内核在于 故事,最适合进行影视类内容(如动画、影视)与线下实景娱乐(如剧本杀)的开发;游 戏内容开发具有较大的市场空间,但是需要在故事性及玩法方面进行较多的附加创新。跨 媒介开发过程需要 IP 的所有方积极参与,把握内容方向与质量。

2. 游戏类 IP 衍生开发顺序:游戏直播/电竞→商品衍生→影视→文学。游戏本身具有 较强观赏性,游戏电竞与直播衍生开发门槛最低;突出的游戏角色形象在玩具或其他衍生 商品的开发门槛也较低;影视化开发需在兼顾游戏设定的基础上,适度进行影视化的再次 创作,紧扣核心仍可诞生佳作。

3. 形象类 IP 衍生开发顺序:商品衍生→影视→游戏→文学。首先通过提取标志性 IP 符号,进行广泛的商品与内容联名;而后探索通过影视、游戏等内容补齐形象类 IP 自身在 世界观与故事线的欠缺。在影视、游戏化开发过程应当兼顾新内容的调性与原形象是否调 性一致。

总体来看,“IP”从一种媒介内涌现,自然地具有向其他媒介拓展的倾向。流水不腐, 多维度的 IP 跨媒介的开发可以有效提高 IP 的生命力。而在开发的过程中,利用其特性因 势利导,是最为核心的经验。

基于前述经验,我们审视国内市场,国内的头部文娱内容公司经历了早年的摸索阶段, 已经逐步探索出初步的方法论,在 IP 的跨媒介开发方面展开了广泛的尝试。但是,相较于 海外市场成功运营 20 年以上的经验,国内文娱内容公司仍有较大的提升空间。遍览中国 的内容公司与内容平台,我们认为阅文集团(0772.HK)、腾讯控股(0700.HK)、泡泡玛 特(9992.HK)、网易(NTES.O)等公司在 IP 上的雄厚储备为 IP 的跨媒介开发奠定了扎实的基础,在产业链的尝试与布局为 IP 的跨媒介开发带来了丰富可能性。我们接下来将以 上述四家公司作为典型案例,分析其在 IP 开发方面的进展,展望其发展潜力。

阅文集团:网文殿堂,源头活水

阅文集团是中国最大数字阅读平台。阅文旗下拥有起点中文网、QQ 阅读、言情小说 吧、悦读网、红袖添香等 18 个线上阅读或文学类网站品牌。阅文集团由原腾讯文学与原 盛大文学于 2015 年 1 月合并而成,合并后腾讯是其控股股东。截至 2021H1,公司合计 拥有超过 940 万名创作者和 1,450 万部作品储备。

新任管理层上任后,利用腾讯在文娱领域的强大资源赋能阅文旗下 IP 开发,提出 IP 升维战略。在 CEO 程武、总裁侯晓楠等新任管理层的推动下,2020 年 10 月腾讯影业与 新丽传媒、阅文影视宣布结成影视内容联合生产的“三驾马车”,并共同发布了影视内容 的片单。“三驾马车”之中,腾讯影业主要负责对于项目的主投主控,并牵头行业伙伴进 行合作;阅文影视主要凭借对于 IP 的深刻理解,对阅文旗下的优质 IP 进行“书改漫”或 “书改剧”把控;新丽传媒主要负责具体操刀剧集的开发、创作与制作,将阅文旗下的优 质 IP 以影视化形式进行呈现。此外,阅文提出“IP 升维”战略,第一层升维通过漫画、 影视、游戏等形式将网文作品视觉化;第二层升维通过潮玩、实景娱乐等消费品拓展消费 者触达,提升货币化能力;第三层升维通过长期陪伴提升 IP 与消费者之间的情感联结,获 得持久生命力。

《庆余年》与《赘婿》开启网文 IP 系列化、精细化开发的新时代。腾讯影业与阅文 集团基于网文作品共同打造的剧集《庆余年(第一季)》和《赘婿(第一季)》均取得巨大 成功,其中《庆余年》于 2019 年 11 月上线后云合数据有效播放量累计超过百亿,位列 2020 年年度热播剧第一名;《赘婿》于 2021 年 2 月上线后成为爱奇艺史上热度值最快破 万剧集,播放期间持续蝉联播放榜单首位。两部作品的巨大成功彰显了阅文旗下的优质 IP 影视化改编的巨大潜力以及腾讯影业与阅文集团强强联合的优质创作水准。根据阅文年度 发布会信息,《庆余年(第二季)》将于 2021Q4 开机,《赘婿(第二季)》也正式启动,两 部作品均有望继续维持第一季的主创团队与演员团队。

阅文集团是目前国内跨媒介 IP 开发经验较丰富的平台之一,旗下《斗罗大陆》通过 丰富内容形态放大 IP 价值。阅文旗下的“斗罗大陆”IP 诞生于 2008 年,以网文为初始载 体,通过漫画、游戏(页游、端游、手游)、动画、剧集逐步拓展,已经初步形成了形式 丰富的 IP 内容矩阵。

我们认为,从业务的长期发展空间来看,阅文集团有望沿着迪士尼旗下“漫威宇宙” 的发展道路,成长为一个集 IP 创意、影视内容改编为一体的文化创意公司。网络文学作 为文娱消费的重要源泉,在我国的影视、动漫产业中扮演着不可替代的作用。与“漫威” 宇宙所依托的“漫威漫画”相似,阅文旗下的多个头部 IP 通常具有宏大的世界观与曲折的 故事线,文本字数相较于出版类文学作品更长(出版类长篇小说通常字数在数十万字,而 头部网络文学作品字数通常可达数百万字),因而在进行系列化的影视化改编时具有更加强大的优势。此外,与美国式的连载式漫画相似,网络文学作品通常也在较长的时间维度 内持续更新,在与读者的互动中进行交互式创作。

腾讯控股:文娱织网,IP 淘金

腾讯在行业内首先提出“泛娱乐”概念,并在文娱领域全面布局,目前处于行业领先 状态。作为中国互联网龙头公司,腾讯依托其在社交网络等领域的强大影响力,通过内部 孵化与外部投资在泛文娱板块内积极布局,在网络文学、动漫、在线音乐、影视制作、视 频平台、网络游戏等领域均成为细分赛道翘楚。2011 年,腾讯首次提出以 IP 为核心的“泛 娱乐”概念,并将此概念逐步由游戏领域推向网络文学、在线视频等全赛道,通过打通其 文娱领域的布局,变革并完善文化产品的生产方式。2018 年 4 月,在腾讯新文创生态大 会上,腾讯副总裁程武先生提出“新文创”概念,指出腾讯希望能够以 IP 构建为核心,打 造全新的文化生产方式。目前腾讯泛文娱产业链在各细分领域均处于领先地位。

腾讯游戏具有强大的自研能力,构建了强大的游戏 IP 矩阵。自研方面,腾讯旗下主 要拥有天美、光子、魔方和北极光 4 大工作室群,自研端游包括《天涯明月刀》、《无限法 则》等,自研手游包括《王者荣耀》、《和平精英》等。外部投资并购方面,依托腾讯雄厚 的资金支持和产业背景,腾讯控股了包括 Riot Game(《英雄联盟》开发商)、SuperCell (《部落冲突》开发商)在内的国际知名游戏研运公司。

IP 跨媒开发经验打磨,多点开花。依托腾讯的泛文娱资源,旗下多款头部游戏产品已 展开 IP 化运营,联动游戏、动画、真人剧集、漫画、文学等多种内容形式。例如《英雄联 盟》、《王者荣耀》、《和平精英》等均推出衍生动画或剧集内容,丰富游戏的故事线与世界 观,提升 IP 的影响力。

以《王者荣耀》为例,共创计划拓展 IP 影响力。《王者荣耀》是 2015 年 11 月上线的 国民级长青手游。根据《王者荣耀》官方披露数据,2020 年游戏 DAU 达到 1 亿。在庞大 粉丝数基础上,《王者荣耀》在漫画、网文、剧集等多个领域做出尝试。2017 年 5 月,漫 画《王者萌萌假日》上线;2018 年 4 月,漫画《王者荣耀英雄志》、网文《王者时刻》上 线;2021 年 7 月,《王者荣耀》元素剧集《你是我的荣耀》上线,与阅文集团合作的网文 “妙笔计划”正式启动;2021 年 10 月,《王者荣耀》六周年庆典发布多款 IP 共创内容, 包括英雄动作手游《代号:破晓》和开放世界 RPG 游戏《王者荣耀:世界》、动画《是王 者啊?》等、电影《百里守约》、音乐剧《摘星辰》等,同时推出“国风匠造”与“奇趣 妙造”品牌的周边衍生商品。

线上线下协同发展,电竞、实景娱乐等方式拓展 IP 覆盖边界。《王者荣耀》积极进行 跨业态线下探索,将线下电竞观赛、实景娱乐(主题公园、剧本杀等)等串联起来,丰富玩家线下体验。线下观赛方面,2018 年《王者荣耀》职业联赛 KPL 开启了东西部赛区模 式,至今 KPL 联盟的 16 家俱乐部全部完成了地域化冠名,其中 6 家已经拥有了本地化线 下的主场;主题公园方面,2021 年 2 月,腾讯 IEG 与环球影城达成合作意向,北京环球 影城将从 2022 年开始在季节性活动中引入腾讯游戏 IP,这将是中国本土优质 IP 与全球顶 级主题公园的首次融合;剧本杀方面,《王者荣耀》基于世界观架构与角色设定,推出了 《王者荣耀不夜长安·机关诡》等剧本杀内容,通过授权方式推广相关剧本,放大 IP 价值。

展望未来,我们认为腾讯旗下的文娱生态体系有望成为超级 IP 炼金炉。腾讯是国内 互联网龙头中在文娱领域布局最广泛,探索最多元的公司,腾讯旗下拥有网文、影视、游 戏等多种类 IP 源头,并在全产业均有实力雄厚的布局。我们看好腾讯旗下文娱生态对于优 质 IP 的孵化能力,随着其在 IP 运营方面的经验趋于完善,多方合力有望推动更多优质 IP 的价值放大。

泡泡玛特:桐花万里,不止潮玩

泡泡玛特是当前国内潮玩行业龙头,已形成艺术家发掘、IP 运营、消费者触达与粉丝 和潮玩文化推广的全产业一体化平台。公司通过自研 IP 以及获取顶级艺术家的一流 IP, 形成了国内领先的 IP 矩阵,通过对 IP 进行商业化创作,以潮玩等多种类型的产品触达消 费者,进而通过建立潮玩的粉丝社区,推广潮玩文化。泡泡玛特主要产品包括 1)盲盒, 各 IP 产品系列数量通常包含 12 种不同的设计,以及一款特殊设计的“隐藏款”;2)普通 手办,产品相比于盲盒尺寸更大、设计更精致且价格也更为昂贵;3)BJD 或球关节玩偶, 可活动肢体的玩偶,主要供收藏;4)Mega 系列,1000%系列高度约 70 厘米,具有艺术 性与收藏价值;5)潮玩衍生品,包括毛绒玩具、蓬松吊坠等。

泡泡玛特的优质 IP 资源助力其稳固潮玩行业领先地位。IP 是公司业务的核心,其一 体化平台与行业领先地位促使其吸引并维持了潮玩行业的大批优质 IP。公司汇聚了潮玩行 业的顶级艺术家,并与其达成深度合作。通过同艺术家合作,公司打造了 Molly、PUCKY、 Dimoo、The Monsters 等广受粉丝喜爱的重磅 IP。截止 2020H1,公司同超过 350 位艺术 家保持紧密联系,并通过授权或合作安排与其中 28 位艺术家开展合作;公司共运营 93 个 IP,包括 12 个自有 IP,25 个独家 IP 以及 56 个非独家 IP。

品牌授权拓展商业化空间。我们看到,泡泡玛特近年来正积极与头部品牌进行跨界联 名,放大旗下 IP 影响力。2020 年 8 月,泡泡玛特联名奢侈品品牌 YSL 圣罗兰推出香水限 定礼盒;2020 年 10 月,联名腾讯旗下《王者荣耀》推出联名手办。随着泡泡玛特市场影 响力的进一步扩大,面向品牌的 IP 授权业务有望进一步拓展泡泡玛特旗下 IP 对消费者的 触达场景,并通过品牌授权提高商业价值。

跨界联名,提升 IP 平台属性。泡泡玛特通过“平台式联名”打造兼具流行度与泡泡 玛特特色的手办产品。以 Molly 与《哈利·波特》联名的手办为例,该手办兼具了 Molly 形象一贯的大眼睛、翘嘴唇的标志,同时也吸收了《哈利·波特》中人物的标志性符号, 如主要角色的发型、围巾和服饰等。对比常规的《哈利·波特》盲盒手办,此种联名产品 既保留了《哈利波特》原作的特色,又具有泡泡玛特的文化特色,对于原作粉丝和 Molly 的粉丝群体都具有较强的吸引力。

长期来看,我们看好泡泡玛特旗下的头部 IP 的平台化趋势。我们认为,平台化趋势 能够更大程度的提高 IP 的延展性,通过与多元 IP 的融合获得更加长久的生命力。目前泡 泡玛特旗下的 IP 中,Molly、PUCKY 和 Labubu 等头部 IP 均已推出跨界联名产品,其中 Molly 在联名数量和艺术性上全面领跑。跨界联名对于 IP 的审美格调、形象的标志性、艺 术家创作的兼容性都提出了更高的要求,适合以 Molly 为代表的市场认可度高、延展空间 较强的成熟 IP。

展望未来,我们认为泡泡玛特有望在 IP 联名进一步成熟的基础上,推动 IP 的影视游 戏化开发。泡泡玛特自 2020 年以来试水动画电影投资,其联合出品的动画电影《新神榜:哪吒重生》(追光动画)和《白蛇 2:青蛇劫起》(追光动画)分别于 2021 年春节档和暑期 档上映;2021 年 9 月,泡泡玛特领投动画制作公司两点十分(代表作品《我是江小白》、 网易《阴阳师》CG 动画、腾讯《王者荣耀》CG 动画等),持股比例 10.2%。我们认为,通过与追光动画、两点十分等优质内容开发商的深度合作,泡泡玛特有望通过影视内容丰 富潮玩 IP 的立体化形象,放大 IP 价值、延长生命周期。

网易:游戏乐园,IP 沃土

网易是全球领先的游戏开发与发行公司,旗下拥有数十款自研游戏 IP。网易 2001 年 正式成立在线游戏事业部,经过 20 年的快速发展,运营中的游戏产品有 100 余款,其中 自主研发了《梦幻西游》、《大话西游》、《倩女幽魂》、《逆水寒》、《阴阳师》、《率土之滨》、 《荒野行动》、《第五人格》、《哈利波特:魔法觉醒》等数十款热门游戏,独家代理《魔兽 世界》、《炉石传说》、《守望先锋》、《我的世界》、《光·遇》等全球热门游戏。

网易具备出色的游戏 IP 长期运营能力。一方面,依托优秀的研发实力,游戏内容更 新频率快、数值设计均衡,保证用户对游戏内容的持续消费;另一方面,网易在游戏 IP 衍生开发也具有较强的实力,通过游戏衍生业务(音乐、动漫、周边)开发保持游戏的生 命力。典型案例方面,网易围绕阴阳师 IP 推出动画《阴阳师:平安物语》、电影《侍神令》、 线下剧本杀、游艇装饰等,虽然部分开发方向由于经验欠缺表现不及预期(如电影《侍神 令》),但围绕 IP 的多元内容开发有效增强了游戏用户粘性和用户口碑,推动游戏长周期运 营。

网易在游戏产品上的创造力与长线运营能力,为头部 IP 的跨媒介开发提供了丰富的 创意源头。在游戏内容开发方面,网易是国内顶尖的游戏开发厂商,游戏自研实力强劲;在游戏 IP 跨媒介开发方面,已推动旗下多项游戏 IP 的衍生内容开发,丰富消费者触达的 场景,延长 IP 生命力。我们看好网易在 IP 运营及衍生开发方面的潜力与价值。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)