炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

金益腾 13817677989

张晓锋 15651933655

龚道琳 17621054379

吉 金 15216668225

毕 挥 18510841000

本周看点速览

【关键词:钾盐】氯化钾供需不匹配,未来或将持续高景气。中国钾盐资源储量和产量不大,因而而我国钾肥生产能力有限,国产钾肥自给率不足60%,而我国作为一个农业种植与消费大国,对钾盐的需求位居世界前列。氯化钾供需不匹配,我国常年需要进口大量的氯化钾。目前农产品价格高位,氯化钾未来或将持续高景气。2020年下半年以来,全球疫情发展逐步进入常态化阶段,经济复苏趋势不可阻挡,全球农产品价格处于历史高位,农户的种植收益有望大幅提升,全球对氯化钾需求或将持续上涨,氯化钾或持续维持高景气。

【关键词:纯碱】本周本周(12月13日-12月17日)国内纯碱市场价格继续下滑。据百川盈孚数据,截至12月16日,轻质纯碱市场均价为2692元/吨,较上周-5.14%;重质纯碱市场均价为2937元/吨,较上周-5.81%。供应面减产,但下游需求偏弱,库存持续上涨,截至12月16日,国内纯碱企业库存总量为138.8万吨,较上周+13.9%。

【关键词:PBAT】久泰新材料子公司将在呼和浩特建设PBAT项目。根据化工在线,内蒙古久泰新材料的全资子公司呼和浩特兴泰新材料科技有限公司将于呼和浩特托克托工业园区建设新型精细化学品延链补链一体化项目。我们认为,目前国内PBAT新增产能建设如火如荼,未来有望大幅拉动己二酸和BDO需求增长。

受益标的:【化工龙头白马】万华化学、华鲁恒升、恒力石化、荣盛石化、赛轮轮胎、扬农化工、新和成等;【氟化工】金石资源、巨化股份、三美股份、东岳集团、滨化股份等;【纯碱行业】远兴能源、中盐化工、山东海化、三友化工、云图控股、和邦生物等;【磷化工】云图控股、川发龙蟒、湖北宜化、川恒股份等;【硅】合盛硅业、新安股份、三友化工等;【化纤行业】新凤鸣、华峰化学、三友化工。

本周行业观点一:农品景气高位,氯化钾有望维持高景气

中国钾盐资源储量和产量不大。储量方面,根据USGS数据,截至2020年,全球钾盐探明储量(K2O当量)约57亿吨,中国钾盐储量位列第六,全球占比仅为6%。产量方面,根据USGS数据,中国钾盐矿产品产量约500万吨,位列全球第4,占全球12%。我国钾盐资源储量相对匮乏,产量亦较低。我国钾肥生产能力有限,国产钾肥自给率不足60%。根据百川盈孚数据,2020年,我国氯化钾的表观消费量为1,549万吨。我国作为一个农业种植与消费大国,对钾盐的需求位居世界前列。氯化钾供需不匹配,我国常年需要进口大量的氯化钾。

目前农产品价格高位,氯化钾未来或将持续高景气。2020年下半年以来,全球疫情发展逐步进入常态化阶段,经济复苏趋势不可阻挡,全球农产品价格处于历史高位,农户的种植收益有望大幅提升,全球对氯化钾需求或将持续上涨,氯化钾或持续维持高景气。受益标的:盐湖股份、亚钾国际、东方铁塔。

盐湖股份:公司为国内钾肥龙头。根据公司公告,截至2021年3月底,公司拥有氯化钾权益产能475万吨/年。

亚钾国际:公司目前在老挝拥有钾肥产能25万吨/年。公司新建项目有望于2021年底达产,届时公司氯化钾产能有望达到100万吨/年。同时公司规划在3-5年内至少形成300万吨钾肥产能,成长属性突出。

东方铁塔:公司全资子公司老挝开元现有氯化钾产能50万吨/年,目前正在实施扩产项目,首期扩产项目达产后,老挝开元的氯化钾产能将提升至100万吨/年。

本周行业观点二:企业库存继续增加,纯碱现货价格承压

本周(12月13日-12月17日)国内纯碱市场价格继续下滑。据百川盈孚数据,截至12月16日,轻质纯碱市场均价为2692元/吨,较上周-5.14%;重质纯碱市场均价为2937元/吨,较上周-5.81%。供应面减产,但下游需求偏弱,库存持续上涨,截至12月16日,国内纯碱企业库存总量为138.8万吨,较上周+13.9%。

本周行业新闻:久泰新材料子公司将在呼和浩特建设PBAT项目

根据化工在线,内蒙古久泰新材料的全资子公司呼和浩特兴泰新材料科技有限公司将于呼和浩特托克托工业园区建设新型精细化学品延链补链一体化项目,具体包括建设30万吨/年1,4-丁二醇(BDO)装置和配套建设10万吨/年的电石乙炔装置、6万吨/年PTMEG项目、6万吨/年PBS/PBAT。我们认为,目前国内PBAT新增产能建设如火如荼,未来有望大幅拉动己二酸和BDO需求增长。

受益标的:【化工龙头白马】万华化学、华鲁恒升、恒力石化、荣盛石化、赛轮轮胎、扬农化工、新和成等;【氟化工】金石资源、巨化股份、三美股份、东岳集团、滨化股份等;【纯碱行业】远兴能源、中盐化工、山东海化、三友化工、云图控股、和邦生物等;【磷化工】云图控股、川发龙蟒、湖北宜化、川恒股份等;【硅】合盛硅业、新安股份、三友化工等;【化纤行业】新凤鸣、华峰化学、三友化工。

风险提示:政策执行不及预期;油价大幅下跌;下游需求疲软;宏观经济下行。

01

本周化工股票行情:化工板块45.19%个股周度上涨

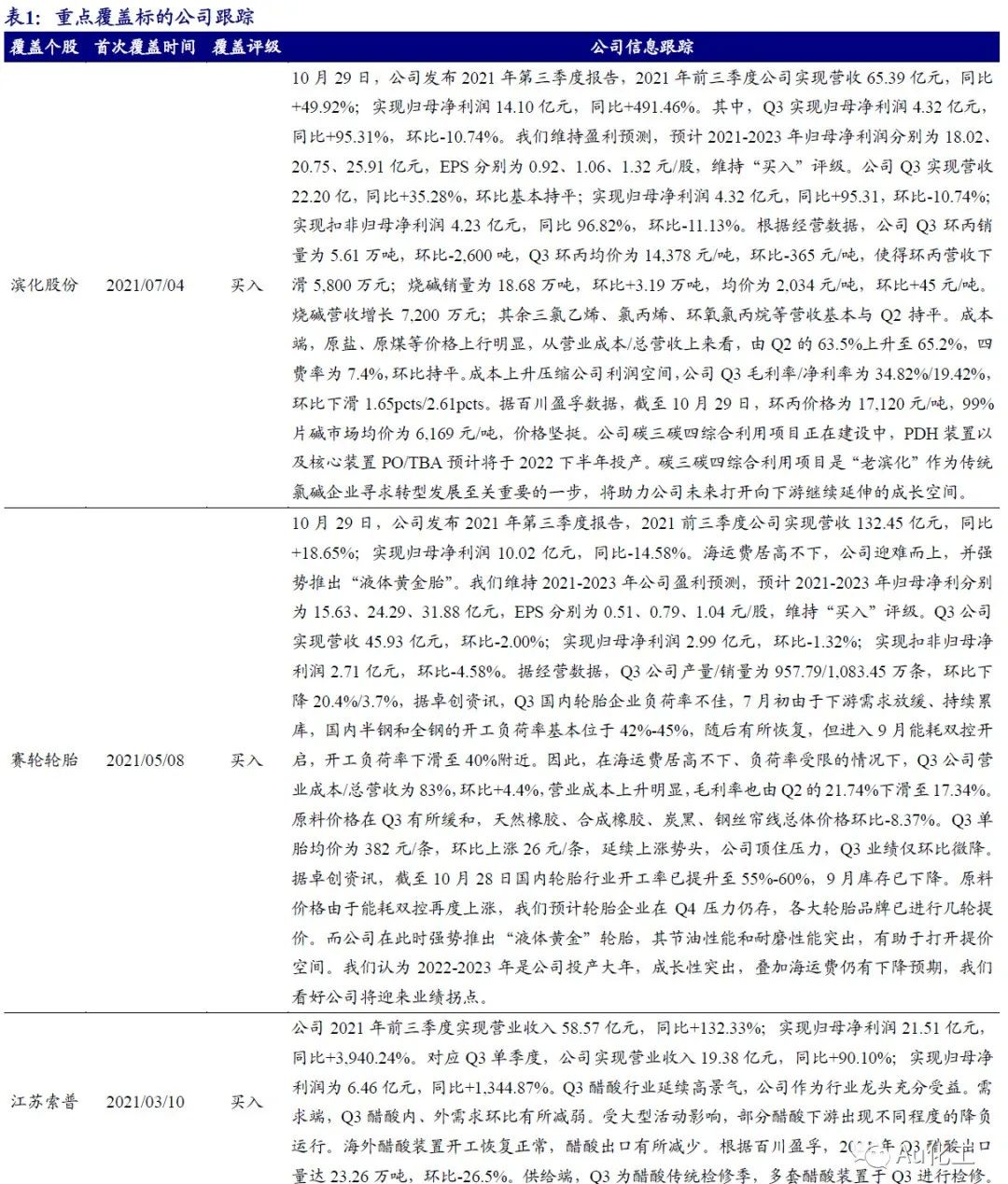

1.1、覆盖个股跟踪:继续看好华鲁恒升、金石资源等

1.2、 本周股票涨跌排行:凯龙股份等领涨

本周化工板块的405只个股中,有183只周度上涨(占比45.19%),有218只周度下跌(占比53.83%)。7日涨幅前十名的个股分别是:凯龙股份、大东南(维权)、新日恒力、三聚环保、亚钾国际、凯赛生物、*ST澄星(维权)、黑猫股份、天原股份、国际实业;7日跌幅前十名的个股分别是:乐通股份、星源材质、中科电气、德方纳米、翔丰华、聚石化学、丰元股份、清水源、三棵树、湖北宜化。

02

本周化工行情跟踪及事件点评:化工品价格涨跌互现

2.1、本周化工行情跟踪:化工行业指数跑赢沪深300指数1.34%

截至本周五(12月17日),上证综指收于3632.36点,较上周五(12月10日)的3666.35点下跌0.93%;沪深300指数报4954.76点,较上周五下跌1.99%;化工行业指数报4999.91点,较上周五下跌0.65%;CCPI(中国化工产品价格指数)报5164点,较上周五上涨0.12%。本周化工行业指数跑赢沪深300指数1.34%。

本周化工板块的405只个股中,有183只周度上涨(占比45.19%),有218只周度下跌(占比53.83%)。7日涨幅前十名的个股分别是:凯龙股份、大东南、新日恒力、三聚环保、亚钾国际、凯赛生物、*ST澄星、黑猫股份、天原股份、国际实业;7日跌幅前十名的个股分别是:乐通股份、星源材质、中科电气、德方纳米、翔丰华、聚石化学、丰元股份、清水源、三棵树、湖北宜化。

近7日我们跟踪的233种化工产品中,有56种产品价格较上周上涨,有118种下跌。7日涨幅前十名的产品是:二氯甲烷、电池级碳酸锂、工业级碳酸锂、TDI、环氧氯丙烷、苯胺、油浆、纯苯、磷酸、四氯乙烯;7日跌幅前十名的产品是:三聚氰胺、丙烯酸丁酯、有机硅DMC、DINP、EVA、107胶、有机硅D4、DOTP、辛醇、环氧丙烷。

近7日我们跟踪的72种产品价差中,有33种价差较上周上涨,有27种下跌。7日涨幅前五名的价差是:“R32-1.8×二氯甲烷-0.8×氢氟酸”、“聚醚-0.8×环氧丙烷-0.03×环氧乙烷”、“烧碱-1.584×原盐”、“丁二烯-丁烷”、“尿素-无烟煤”;7日跌幅前五名的价差是:“尿素-1.5×无烟煤”、“三聚磷酸钠-0.26×黄磷”、“丙烯酸丁酯-0.59×丙烯酸-0.6×正丁醇”、“有机硅DMC-1.16×甲醇-0.48×金属硅”、“R22-1.5×三氯甲烷-0.53×氢氟酸”。

2.1.1、本周行业观点:农产品景气高位,钾肥或乘风而起

钾肥为基础肥料之一。钾肥是指一种以钾(K)元素为最主要成分的农用肥料,能增强农作物的抗旱、抗盐、抗倒伏能力等功能。钾肥按照含氯与否划分,可分为氯化钾和其他诸如硫酸钾、硝酸钾、硫酸钾镁等不含氯的钾肥品种。根据百川盈孚数据,2020年49%的氯化钾用于生产复合肥,38%用于生产其他钾盐,8%用于种植,5%用于其他领域。氯化钾成本较低,养份浓度高,是钾肥的主要种类。另外,氯化钾还可以用于其他钾盐生产以及橡胶、电镀、医药等行业。氯化钾产业链上游钾石盐、盐湖等原料和浮选剂,下游主要为农业、林业、医药等领域。

中国钾盐资源储量和产量不大。储量方面,根据USGS数据,截至2020年,全球钾盐探明储量(K2O当量)约57亿吨,全球钾盐资源储量前五的国家分别为是加拿大、以色列、约旦、白俄罗斯、俄罗斯,分别占比19%、18%、17%、13%、11%。而中国位列第六,我国钾盐的储量为3.5亿吨,占比仅为6%。目前国内探明的矿产地共计40多处,主要分布在青海、新疆、西藏、云南、山东、甘肃等地。产量方面,根据USGS数据,2020年全球钾盐的矿产品产量达到4,300万吨,其中加拿大是最大的钾盐矿产品生产国,产量为1,400万吨,占全球产量的29%。紧随其后的为白俄罗斯和俄罗斯,两者钾盐产量的全球占比均达到17%。全球钾盐生产高度集中,CR3达63%。中国钾盐矿产品产量约500万吨,位列第4,占全球12%。我国钾盐资源储量相对匮乏,产量亦较低。

中国钾肥供需不平衡,常年高度依赖进口。根据百川盈孚数据,2016年以来,我国氯化钾产能维持在860万吨的水平。2020年我国氯化钾产量为704万吨,但进口量却达到了866万吨。我国钾肥生产能力有限,国产钾肥自给率不足60%。2020年,我国氯化钾的表观消费量为1,549万吨,同比+1.99%。我国作为一个农业种植与消费大国,对钾盐的需求位居世界前列。氯化钾的供需不匹配,导致我国常年需要进口大量的氯化钾。

农产品价格高位,氯化钾未来或将持续高景气。根据IFA数据,2020年蔬菜含钾复合肥施用量占据全国施用总量的21%。水果、稻谷、小麦和玉米等作物分别占比16%、13%、14%和15%。2020以来,受国际主流国家采取宽松的经济刺激政策,农产品价格持续高位。回溯历史,2007-2012年,玉米、大豆、小麦等农产品价格持续上涨,下游农户种植收益大幅提高,对氯化钾的需求同步激增,国内、进口氯化钾均创出历史新高。2020年下半年以来,全球经济持续复苏,农产品价格持续上涨,2021年氯化钾价格持续上涨,一度接近4,000元/吨。当前全球疫情发展逐步进入常态化阶段,经济复苏趋势不可阻挡。目前全球农产品价格处于历史高位,农户的种植收益有望大幅提升,全球对氯化钾需求或将持续上涨,氯化钾或维持持续偏紧格局,有望持续维持高景气,建议关注钾肥龙头盐湖股份、亚钾国际、东方铁塔。

盐湖股份:公司为国内钾肥龙头,依靠察尔汗盐湖资源优势,钾肥销售渠道基本覆盖全国所有省区,规模优势突出。根据公司公告,截至2021年3月底,公司拥有氯化钾权益产能475万吨/年。根据我们测算,氯化钾价格每上涨100元/吨,公司归母净利润有望增厚3.57亿元。

亚钾国际:根据公司公告,公司拥有老挝35平方公里钾盐矿,钾盐矿总储量10.02亿吨,折纯氯化钾1.52亿吨。目前公司钾肥产能为25万吨/年,公司已于2020年4月启动了25万吨生产装置提质增效技改和75万吨钾盐扩建改造项目。公司预计该项目有望2021年底达产,届时可公司形成年产100万吨标准氯化钾生产能力规模。同时公司正在推进老挝179.8平方公里钾盐矿的重组工作,若本次交易完成,公司将拥有矿产214.8平方公里,钾盐矿矿石总量约49.37亿吨,折纯氯化钾约8.29亿吨,成为亚洲单体最大钾肥资源量企业。公司规划在3-5年内至少形成300万吨的钾肥产能,成长属性突出。

东方铁塔:公司全资子公司老挝开元现有氯化钾产能50万吨/年,目前正在实施扩产项目,首期扩产项目达产后,老挝开元的氯化钾产能将提升至100万吨年。

2.1.2、化纤:织机开工率小幅下滑,化纤价差普遍缩窄

根据Wind数据,截至12月17日,聚酯产业链织造业开工率为61.02%,相比上周开工率下降-1.01%。据iFinD数据,截至12月17日,终端织造坯布库存为33.78天,较上周增加0.34天。根据Wind数据,2021年11月,美国服装及服装配饰店销售额为287.94亿美元,同比增加35.27%,较2019年同期增长14.40%,自疫情以来连续9个月大幅转正。我们认为随着海运费松动、海外刚需复苏以及补库需求仍在,在近期疫情反复情况之下,能够稳定供应全球的中国纺服产业链景气度将会回升。受益标的:【化纤组合】三友化工、新凤鸣、华峰化学、恒力石化。

涤纶长丝:淡季之下,本周(12月13日-12月17日)涤纶长丝价差缩窄。根据Wind数据,12月17日涤纶长丝POY价格报7,050元/吨;我们测算价差为1,396元/吨,价差较12月10日下降48.4元/吨;截至12月16日,涤纶长丝POY库存天数为21.5天,较12月9日持平;DTY库存天数为26.5天,较12月9日增加1.0天;FDY库存天数为23.0天,较12月9日持平。当前处于行业淡季,且临近春节,长丝价格或将保持平稳震荡运行。受益标的:新凤鸣、恒力石化、荣盛石化。

粘胶短纤:本周(12月13日-12月17日)粘胶短纤价格下跌,库存稍降。本周粘胶短纤市场暂稳运行,市场主流成交价无明显变化。本周国内粘胶短纤均价为 12750 元/吨承兑,较上周均价下跌 0.28 %。供应端,本周河北地区开工提升,宜宾装置因环保原因停产一条生产线,九江装置检修,行业整体负荷降低。截至12月16日,行业开工率为73.58%。需求端,下游淡季表现明显。人棉纱市场延续弱势,交投氛围冷清,企业以消耗库存原料为主。库存方面,本周行业库存少量下降,根据百川盈孚数据,本周粘胶短纤库存为21.05万吨,较上周下降3.95%。受益标的:三友化工。

氨纶:本周(12月13日-12月17日)氨纶价格下滑,库存增加。本周国内氨纶市场价格延续下滑,目前行业开工8-9成左右,氨纶场内货源相对充足。纺服淡季下,市场氨纶交投氛围较为清淡。根据百川盈孚数据,截至12月16日,浙江地区氨纶20D主流报价在90,000-92,000元/吨,氨纶30D主流报价在80,000-82,000元/吨,氨纶40D主流报价在66,000-68,000元/吨。本周氨纶的库存有所上升,根据百川盈孚数据,本周氨纶库存为3.97万吨,较上周上涨6.69%,累库趋势有所减缓。随着未来氨纶产能逐渐增多,2021年氨纶短缺现象或不再,下游需求有望回归真实的增长趋势,景气仍有望向好。受益标的:华峰化学、新乡化纤。

2.1.3、制冷剂:成本支撑减弱,价格继续回落

本周(12月13日-12月17日)制冷剂价格继续回落。原料端二氯甲烷、三氯甲烷、四氯乙烯等价格连续回调,制冷剂成本面支撑松动,内贸需求疲弱,外贸因执行许可证制度表现不佳,制冷剂价格持续回落。

成本端,萤石高位盘整,氢氟酸、氯化物价格有所回落。(1)萤石、氢氟酸方面,本周(12月13日-12月17日)萤石价格高位整理,据百川盈孚数据,当前97%萤石湿粉的主流价格在2,700-2,950元/吨。近期无水氟化氢开工率有所回升,价格所回落,企业开工积极,对萤石的需求支撑尚存。部分地区受环保监督、疫情以及降温等因素的影响,萤石企业开工率有所下滑;北方地区冬季受降温的影响,开工与库存双底,厂家挺价意愿强烈。国内萤石现货供应紧张局面短期内无明显改善,但下游氢氟酸价格下跌,预计短期萤石高位整理运行。(2)三氯乙烯方面,本周(12月13日-12月17日)三氯乙烯价格下调,据百川盈孚数据,累计调整幅度在100-500元/吨。本周三氯乙烯西北个别厂家开工略有下调,供应面稍有缩减,但在下游制冷剂整体需求疲软难改的情况下,难以对目前跌势市场起到支撑作用。当前山东地区三氯乙烯散水送到报价8000-8200元/吨左右,个别厂家暂不报价;西南地区三氯乙烯散单散水送到报价8000-8200元/吨;西北地区三氯乙烯散单散水送到报价8200元/吨。(3)四氯乙烯方面,本周(12月13日-12月17日)四氯乙烯市场价格小幅增加。目前山东地区四氯乙烯企业散水出厂价格维持在6900元/吨左右;江浙地区个别四氯乙烯散水出厂价格维持在7000元/吨;西南地区四氯乙烯 企业散水出厂价格维持在6900元/吨左右。据百川盈孚数据,四氯乙烯样本企业整体有效运行产能约为21万吨,开工率维持在73.0%,预计山东个别厂家预计一月有停车检修计划,受疫情影响,浙江四氯乙烯部分企业发货受阻,减负生产。(4)二氯甲烷方面,本周(12月13日-12月17日)国内二氯甲烷市场持续上行,需求有所回暖。据百川盈孚数据,本周二氯甲烷山东市场均价5141.6元/吨,较上周均价上涨242.46元/吨,江浙一带二氯甲烷均价5535元/吨,较上周均价上涨434.57元/吨,华南一带4850元/吨,较上周均价上涨178.57元/吨。

三代制冷剂价格继续回落。二代制冷剂:本周R22延续弱势,三氯甲烷、氢氟酸等成本面支撑走弱,部分厂家仍有一定配额余量,且临近新配额释放,供应方面货源较宽松。根据百川盈孚数据,截至12月17日,华东市场主流成交价格在16,000-17,000元/吨。三代制冷剂:据百川盈孚数据,12月17日R32、R125、R134a制冷剂价格分别为15,500、34,500、28,000元/吨,分别较12月10日下跌6.06%、下跌2.82%、下跌3.45%。我们认为,在为实现“碳中和”战略而将进行的各类非二氧化碳温室气体的管控中,HFCs政策预期最为明朗、路径最为清晰,随着第三代制冷剂配额管理措施逐步落地,周期反转之机逐渐临近。

根据公司公告,巨化股份R32、R125、R134a产能分别为13、5、7万吨,并配套原料;三美股份拥有R32、R125、R134a产能4、5.2、6.5万吨,系国内R125产能最大的厂商。受益标的:巨化股份、三美股份、东岳集团、金石资源。

2.1.4、纯碱:企业库存继续增加,现货价格承压

纯碱:本周(12月13日-12月17日)国内纯碱市场价格继续下滑。根据百川盈孚数据,周内国内轻质纯碱多数企业报盘走低100-400元/吨,重质纯碱多数企业延续以单议价,实单成交价格走低。本周国内纯碱市场部分厂家负荷下降,供应量有所减少,但多数厂家库存继续呈现增加趋势,出货压力继续加强。据百川盈孚数据,截至12月16日,轻质纯碱市场均价为2692元/吨,较上周-5.14%;重质纯碱市场均价为2937元/吨,较上周-5.81%。

需求方面,本周国内纯碱需求面稍有下滑;平板玻璃个别企业冷修,且光伏玻璃个别企业开工不高,故本周来看玻璃行业对纯碱的需求量稍有下滑。中山玉峰三线700吨生产线12月7日停产冷修。加之日用玻璃、焦亚硫酸、泡花碱、两钠、冶金、印染、水处理等部分行业开工不高,对原料轻碱的需求多按需采购。根据卓创资讯数据,本周国内浮法玻璃均价为2,227元/吨,较上一周(2,192元/吨)价格上涨35元/吨,涨幅1.63%。假期临近,玻璃中下游经过前期备货,以消化自身库存为主。浮法厂出货减缓,部分成交趋于灵活,但库存水位继续下滑,降幅有所收敛。

本周国内光伏玻璃市场整体交投清淡,库存仍呈现增加趋势。近期组件厂家开工持续偏低,继续消化成品库存,需求端支撑有限。据卓创资讯数据,截至12月16日,2.0mm镀膜面板主流大单价格20元/平方米,环比持平;3.2mm原片主流订单价格17元/平方米,环比持平,同比跌幅48.48%;3.2mm镀膜主流大单报价26元/平方米,环比持平,同比跌幅38.10%。

供给端,本周行业开工率上升,库存继续增加。目前国内纯碱总产能3416万吨(包含长期停产企业产能185万吨),装置运行产能共计2576万吨,整体行业开工率为75.42%。据百川盈孚统计,本周安徽红四方停车,中源化学降负荷生产,但河南金大地装置开工正常。当前下游用户多消耗前期库存为主,拿货积极性不佳,故纯碱厂家库存继续增加,出货压力较大;目前国内纯碱库存主要集中在西北、华北、华东等地区。截至12月16日,百川盈孚统计国内纯碱企业库存总量为138.8万吨,较上周+13.9%。

综合来看,在纯碱期货价格下跌、现货也有所松动的基础上,产业链库存大幅累积,预计纯碱现货价格将继续承压,向期货盘面靠拢。受益标的:远兴能源、中盐化工、山东海化、云图控股、三友化工、和邦生物、华昌化工、金晶科技等。

2.2、本周行业新闻点评:久泰新材料子公司将在呼和浩特建设PBAT项目

【可降解塑料行业】久泰新材料子公司将在呼和浩特建设PBAT项目。根据化工在线,内蒙古久泰新材料的全资子公司呼和浩特兴泰新材料科技有限公司将于呼和浩特托克托工业园区建设新型精细化学品延链补链一体化项目,具体包括建设30万吨/年1,4-丁二醇(BDO)装置和配套建设10万吨/年的电石乙炔装置、6万吨/年PTMEG项目、6万吨/年PBS/PBAT,采用同一套装置生产PBAT或PBS。我们认为,目前国内PBAT新增产能建设如火如荼,未来有望大幅拉动己二酸和BDO需求增长。

03

本周化工价格行情:56种产品价格周度上涨、118种下跌

3.1、本周化工品价格涨跌排行:二氯甲烷、电池级碳酸锂等领涨

近7日我们跟踪的233种化工产品中,有56种产品价格较上周上涨,有118种下跌。7日涨幅前十名的产品是:二氯甲烷、电池级碳酸锂、工业级碳酸锂、TDI、环氧氯丙烷、苯胺、油浆、纯苯、磷酸、四氯乙烯;7日跌幅前十名的产品是:三聚氰胺、丙烯酸丁酯、有机硅DMC、DINP、EVA、107胶、有机硅D4、DOTP、辛醇、环氧丙烷。

04

本周化工价格行情:33种价差周度上涨、27种下跌

4.1、本周重点价格与价差跟踪:各产业链价差表现有所差异

近7日我们跟踪的72种产品价差中,有33种价差较上周上涨,有27种下跌。7日涨幅前五名的价差是:“R32-1.8×二氯甲烷-0.8×氢氟酸”、“聚醚-0.8×环氧丙烷-0.03×环氧乙烷”、“烧碱-1.584×原盐”、“丁二烯-丁烷”、“尿素-无烟煤”;7日跌幅前五名的价差是:“尿素-1.5×无烟煤”、“三聚磷酸钠-0.26×黄磷”、“丙烯酸丁酯-0.59×丙烯酸-0.6×正丁醇”、“有机硅DMC-1.16×甲醇-0.48×金属硅”、“R22-1.5×三氯甲烷-0.53×氢氟酸”。

4.1.1、石化产业链:产品价格与价差涨跌互现

本周(12月13日-12月17日)聚合MDI价差扩大。

4.1.2、氟化工:氟化工产品价差普遍缩窄

本周(12月13日-12月17日)氟化工行业大多价差缩窄。

4.1.3、化纤产业链:化纤品种价差缩窄

本周(12月13日-12月17日)化纤品种价差缩窄。

4.1.4、煤化工、有机硅产业链:煤化工产品价差涨跌互现

本周(12月13日-12月17日)尿素价差扩大。

4.1.5、磷化工及农化产业链:代森锰锌价格保持高位

本周(12月13日-12月17日)代森锰锌价格保持高位。

4.1.6、维生素产业链:维生素产业链价格稳定

本周(12月13日-12月17日)维生素产业链价格稳定。

4.2、本周价差涨跌排行:“R32-1.8×二氯甲烷-0.8×氢氟酸”价差显著扩大;“尿素-1.5×无烟煤”价差跌幅明显

近7日我们跟踪的72种产品价差中,有33种价差较上周上涨,有27种下跌。7日涨幅前五名的价差是:“R32-1.8×二氯甲烷-0.8×氢氟酸”、“聚醚-0.8×环氧丙烷-0.03×环氧乙烷”、“烧碱-1.584×原盐”、“丁二烯-丁烷”、“尿素-无烟煤”;7日跌幅前五名的价差是:“尿素-1.5×无烟煤”、“三聚磷酸钠-0.26×黄磷”、“丙烯酸丁酯-0.59×丙烯酸-0.6×正丁醇”、“有机硅DMC-1.16×甲醇-0.48×金属硅”、“R22-1.5×三氯甲烷-0.53×氢氟酸”。

05

油价大幅下跌;环保督察不及预期;下游需求疲软;经济下行等。

研报发布机构:开源证券研究所

研报首次发布时间:2021.12.18

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)