文丨明明债券研究团队

12月议息会议,美联储宣布加速Taper,通胀“暂时性”的表述被正式删除,点阵图显示有12名委员认为2022年至少加息3次,经济预测继续下调今年经济增长,同时大幅上调通胀水平。我们预计美联储或将于明年3月完成Taper,6月首次加息,当前基准判断年内加息2次,第2次加息时点以及是否可能有第3次加息取决于明年下半年美国通胀和就业情况以及鲍威尔的讲话沟通。短期内,10年期美债收益率或将震荡上行,10年期中国国债收益率或易上难下。

议息会议结果:利率工具方面,在本次议息会议上,美联储继续将基准利率维持在0-0.25%不变;资产购买方面,决定将其每月净资产购买速度放缓,每月减少200亿美元国债和100亿美元MBS的购买。从一月开始,委员会将每月至少增加购买400亿美元的国债和至少200亿美元的MBS。经济预期方面,美联储增加了“近几个月来就业增长稳健,失业率实质性降低”的表述,“通胀主要反映暂时性因素”的表述被正式删除。

政策利率预测与经济前景预测:政策利率预测的点阵图显示,所有委员预计将在2022年加息,且有12名委员认为2022年至少加息3次。经济前景预测方面,美联储继续下调今年经济增长预测,同时大幅上调通胀预测。预期2021年GDP增长5.5%,今年9月预期5.9%;预期2021年失业率为4.3%,今年9月预期4.8%;预期2021年PCE通胀率为5.3%,今年9月预期4.2%。

鲍威尔讲话要点:通胀偏高迫使美联储加速Taper,有望在明年3月中旬完成Taper;美联储的利率预测不是一种计划,经济进展将推动该进程,如果需要的话,美联储会准备提高利率,从Taper完成到加息的时间不太可能和上个周期一样长,可能会在美国经济实现充分就业之前就加息。高通胀是对充分就业的首要威胁,美国经济在实现最大化就业方面正迅速取得进展,预计2022年将实现充分就业。

鲍威尔转鹰后,Taper如期加速,鲍威尔的言行一致仍在延续。本次议息会议正式宣布从明年1月开始每月净资产购买速度将减少200亿美元的国债和100亿美元的MBS,Taper如期加速。此前,鲍威尔在参加参议院银行委员会听证会时,一改“通胀暂时论”表述,同时表示美联储可能更快地完成Taper,将在12月的FOMC会议上进行讨论。鲍威尔在本轮Taper过程中的沟通非常到位,其言行一致是客观存在的事实。未来关注美联储货币政策的关键仍是相信鲍威尔的言行一致。

会议声明中通胀表述发生显著变化,“暂时性”被正式删除,经济预测和鲍威尔讲话显示美联储对通胀的担忧标志性增加。此次议息会议声明中,关于通胀的论述变为“由于通胀已超过2%一段时间,委员会预计维持利率在0-0.25%目标范围是合适的,直到劳动力市场状况达到与委员会对最大就业的评估一致的水平”。而且此前一直存在的通胀“暂时性(Transitory)”也在本次会议声明中被正式删除。与此同时,12月的经济预测中,美联储对于PCE和核心PCE的预测均较此前大幅提高,叠加鲍威尔讲话对通胀的描述,美联储对于通胀的担忧标志性增加。

点阵图继续显示加息预期提前,首次加息时点或提前至明年年中。与9月相比,本次点阵图继续显示加息预期提前,当前美国通胀水平连创历史新高,同时就业市场也在稳步复苏。鲍威尔在会后讲话中再次强调了利率预期并不是一种计划,实际的经济进展将推动该加息进程,但也强调了从完成Taper到加息的时间不太可能和上个周期一样长。由于明年FOMC票委鹰派较多,叠加Taper加速将提前完成的预期,但Omicron变异毒株的影响还有待观察,本次点阵图显示的加息预期提前或预示美联储明年将至少加息2次,首次加息时点或提前至明年年中。

预计美联储或将于明年3月完成Taper,6月首次加息,当前基准判断年内加息2次,短期内10年期美债收益率或将震荡上行,10年期中国国债收益率或易上难下。根据本次议息会议点阵图和鲍威尔的讲话,我们认为明年年内美联储可能完成2次加息,首次加息时点或在2022年6月的议息会议上,第2次加息的时点以及是否可能有第3次加息取决于明年下半年美国通胀和就业情况。就美债利率而言,在Omicron变异毒株影响较小的假设下,美债利率的主导因素仍会回到通胀预期和加息预期的博弈上,短期内,10年期美债收益率可能震荡上行。对于中国国债而言,在美联储加速Taper并可能提前加息,同时美债利率可能震荡上行的情况下,10年期中国国债收益率可能易上难下。

议息会议结果

利率工具方面,在本次议息会议上,美联储继续将基准利率维持在0-0.25%不变,表示通胀已超过2%一段时间,将维持利率在当前水平直至实现其最大就业的目标。理事会一致投票决定将准备金余额支付的利率维持在0.15%,自2021年12月16日起生效。基础信贷利率维持在0.25%不变,继续按兵不动,符合市场预期。

资产购买方面,美联储正式宣布于明年1月开始加速Taper。声明称:“鉴于通货膨胀的发展和劳动力市场的进一步改善,委员会决定将其每月净资产购买速度放缓,每月减少200亿美元国债和100亿美元MBS的购买。从一月开始,委员会将每月至少增加购买400亿美元的国债和至少200亿美元的MBS。委员会认为,每个月都可能适当降低净资产购买速度,但如果经济前景发生变化,委员会随时准备调整购买速度。”

经济预期方面,美联储增加了“近几个月来就业增长稳健,失业率实质性降低”的表述,“通胀主要反映暂时性因素”的表述被正式删除。随着疫苗接种取得进展和强有力的政策支持,经济活动和就业指标继续增强。受大流行最不利影响的部门在最近几个月有所改善,但继续受到 COVID-19 的影响。近几个月就业增长稳健,失业率实质性下降。与大流行和经济重新开放相关的供需失衡继续导致通货膨胀水平升高。经济的路径继续取决于病毒的进程。疫苗接种的进展和供应限制的缓解预计将支持经济活动和就业的持续增长以及通货膨胀的降低。经济前景面临的风险仍然存在,包括来自新冠病毒的新变种。

美联储政策利率预测与经济预测

本次议息会议美联储更新了政策利率预测与经济预测。政策利率预测的点阵图显示,所有委员预计将在2022年加息,且有12名委员认为2022年至少加息3次。点阵图显示的2022年、2023年、2024年加息次数分别为3次、3次和2次。

美国经济前景预测,经济增长方面,美联储预期2021年GDP增长5.5%,今年9月预期5.9%;预期2022年增长4.0%,今年9月预期3.8%;预期2023年增长2.2%,今年9月预期2.5%;预期2024年增长2.0%,今年9月预期增长2.0%;更长周期预计增长1.8%,今年9月预期增长1.8%。

失业率方面,美联储预期2021年为4.3%,今年9月预期4.8%;预期2022年为3.5%,今年9月预期3.8%;预期2023年3.5为%,今年9月预期3.5%;预期2024年为3.5%,今年9月预期3.5%;更长周期预期为4.0%,今年9月预期4.0%。

通胀方面,美联储预期2021年PCE通胀率为5.3%,今年9月预期4.2%;预期2022年为2.6%,今年9月预期2.2%;预期2023年为2.3%,今年9月预期2.2%;预期2024年增长2.1%,今年9月预期2.1%;更长周期预期为2.0%,今年9月预期2.0%。预期2021年核心PCE通胀率为4.4%,今年9月预期3.7%;预期2022年为2.7%,今年9月预期2.3%;预期2023年为2.3%,今年9月预期2.2%;预期2024年增长2.1%,今年9月预期2.1%。

鲍威尔的讲话

美联储主席鲍威尔在当日新闻发布会上表示:通胀偏高迫使美联储加速Taper,有望在明年3月中旬完成Taper;美联储的利率预测不是一种计划,经济进展将推动该进程,如果需要的话,美联储会准备提高利率,从Taper完成到加息的时间不太可能和上个周期一样长,可能会在美国经济实现充分就业之前就加息。

Taper与加息方面,鲍威尔表示:美国经济不再需要大规模宽松政策支持,美联储处于2022年3月中旬完成Taper的道路上,距离完成Taper仅剩下两次议息会议。不会在完成Taper之前就开始加息,FOMC利率预期并不意味着美联储有一个明确的加息计划,尚未针对完成Taper与开始加息的时间间隔做决定,可能会在美国经济实现充分就业之前就加息。

就业方面,鲍威尔表示:高通胀是对充分就业的首要威胁,美国经济在实现最大化就业方面正迅速取得进展,预计2022年将实现充分就业。对新冠疫情的顾虑和缺乏儿童保育都拖累了劳动力参与率。股市上涨和房价上涨等问题可能使人们退出劳动力市场。

通胀方面,鲍威尔表示:美国通胀顽固地处于高位的态势变得明朗化,美联储的政策框架没能预料到这样高的通胀。高通胀给人们带来了巨大的困难,现在物价上涨的范围更广。通胀可能会变得更加顽固,美联储将使用工具来支持劳动力市场,并防止高通胀变得根深蒂固。

美国近期基本面

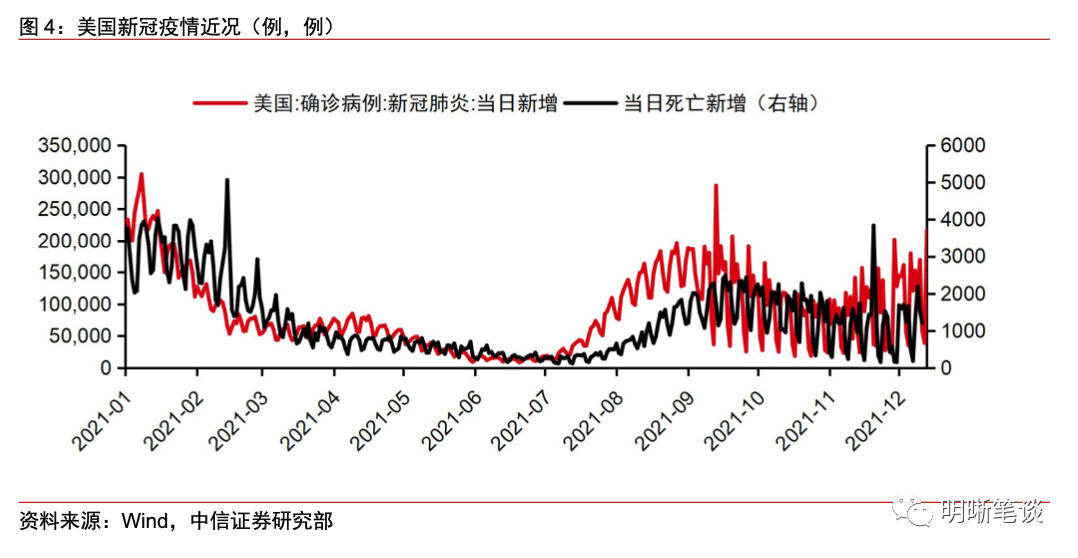

近日,美国新型冠状病毒新增确诊人数随着冬季的到来开始攀升,Omicron新毒株对疫情的影响尚不明朗。截至2021年12月13日,美国新型冠状病毒累计确诊人数达到5102万人,累计死亡人数79万人,12月13日美国新型冠状病毒当日确诊人数为17.8万人。美国近期疫情再次严重可能与冬季的到来有关,从11月以来新冠确诊病例逐渐攀升,出现新一轮高峰。

从非农就业人数变化来看,劳工短缺仍然严重,就业修复低于预期。美国11月季调后非农就业人口增加21万人,创2020年12月以来新低。同时,10月非农由增53.1万人上修至增54.6万,9月非农由增31.2万人上修至增37.9万人,9、10月上修后合计新增8.2万人。11月美国新增非农就业人数低于市场预期,从新增非农就业人数走势来看,尽管10月非农数据显示劳动力市场短暂回暖,但是11月非农再次爆冷,表明美国就业市场的修复仍然坎坷。失业率则继续下降,大幅降低0.4个百分点,录得4.2%,低于2020年3月4.4%的水平,为2020年2月以来新低。

11月疫情反复,永久性的就业观念改变,股市和房地产市场带来的财富效应或是新增非农就业人数低于市场预期的主要原因。Delta变异毒株引发的疫情在整个10月总体向好,但11月疫情再现高峰,同时,随着变异毒株Omicron的传播,居民对于疫情的担忧也有所增加。此外,今年以来,美股大幅上涨叠加美国房价不断攀升产生了一定的财富效应。以上原因共同致使11月新增非农就业人数不及预期。

通胀方面,CPI创39年来新高,能源与食品项是拉升通胀的主要因素。美国11月CPI同比升6.8%,创1982年6月以来近39年新高。核心CPI同比升4.9%,创1991年8月以来的最高涨幅。分项来看,11月美国CPI能源分项同比增速达33.3%,环比上涨3.5%,其中汽油价格环比上涨6.1%,同比上涨58.1%。食品价格同比上涨6.1%,环比上涨0.7%。此外,还需要密切关注在美国CPI组成中权重占比约1/3的住宅项,同比增长4.8%。

消费方面,美国消费在短暂回落后继续恢复,消费者信心经历连续下降后企稳。10月零售销售环比增长1.7%,超出市场预期,同比增速14.7%,在经历短暂的高位回落后,美国消费继续修复。消费者信心方面,密歇根大学消费者信心指数11月下跌至67.4,但12月反弹至70.4,超预期68.0。消费者信心数据显示,在经历不断下降后,当前美国消费者信心逐渐在底部企稳,有一定的反弹趋势。

投资方面,未季调美国耐用品新增订单10月同比增长11.0%,季调环比下降0.46%,高于预期和初值的-0.5%。10月耐用品新增订单环比下降主因是商业飞机订单数量下降,除国防外耐用品新增订单环比增长0.79%,扣除飞机和国防硬件的核心资本品订单额终值环比0.7%,高于预期0.6%。扣除飞机和国防的资本耐用品订单的增长,反映了美国商业投资状况的继续改善。

经济景气方面,11月制造业和非制造业PMI均较前值回升,非制造业PMI创纪录新高,反映美国经济景气回升。美国11月ISM制造业PMI为61.1,与10月60.8相比有所回升,市场信心良好。分项方面,产出项有大幅变动,从10月的59.3上升到61.5,新订单10月的59.8上涨到61.5。美国11月ISM非制造业PMI为69.1,较10月的66.7大幅上升。分项方面, 商业活动指数74.6,较上月的69.8上涨6.9个百分点,供应商交付、自有库存、客户库存、物价、订单库存和新出口订单则较10月有所回落,仍然面临供给短缺的问题。

点评

鲍威尔转鹰后,Taper如期加速,鲍威尔的言行一致仍在延续。本次议息会议正式宣布从明年1月开始将每月净资产购买速度减少200亿美元的国债和100亿美元的MBS,Taper如期加速。此前,鲍威尔在参加参议院银行委员会听证会时,一改“通胀暂时论”的表述,同时表示美联储可能更快地完成Taper,将在12月的FOMC会议上进行讨论。此外,多位美联储官员也纷纷表示要在12月会议上讨论加速Taper。我们曾在《债市启明系列20211203—Omicron来袭,Transitory不再,美联储与美债利率何去何从?》中提到,鲍威尔在本轮Taper过程中的沟通非常到位,其言行一致是客观存在的事实。未来关注美联储货币政策的关键仍是相信鲍威尔的言行一致。

会议声明中通胀表述发生显著变化,“暂时性”被正式删除,经济预测显示美联储对通胀的担忧增加。此前多次议息会议声明对于通胀的表述均是“由于通胀持续低于这一较长期目标,委员会的目标是在一段时间内实现适度高于2%的通胀,以便随着时间的推移平均通胀率达到2%,而长期通胀预期仍能很好地锚定在2%”。但是,此次议息会议声明中,关于通胀的论述变为“由于通胀已超过2%一段时间,委员会预计维持利率在0-0.25%目标范围是合适的,直到劳动力市场状况达到与委员会对最大就业的评估一致的水平”。而且此前一直存在的通胀“暂时性(Transitory)”也在本次会议声明中被正式删除。与此同时,12月的经济预测中,美联储对于PCE和核心PCE的预测均较此前大幅提高,2022年的PCE和核心PCE增速分别达到2.6%和2.7%。会议声明中通胀表述的变化以及美联储对于通胀预测的大幅调高,显示美联储对于通胀的担忧增加。

点阵图继续显示加息预期提前,首次加息时点或提前至明年年中。本次会议上,所有委员预计将在2022年加息,点阵图显示2022年加息次数为3次。在9月议息会议时,仅有9位委员预计将在2022年加息。本次点阵图继续显示加息预期提前,相比9月议息会议时,当前美国通胀水平连创历史新高,同时就业市场也在稳步复苏,尽管最新的新增非农就业人数不及预期,但是失业率却已基本回到疫情前水平。鲍威尔在会后讲话中再次强调了利率预期并不是一种计划,实际的经济进展将推动该加息进程,但也强调了从完成Taper到加息的时间不太可能和上个周期一样长。由于明年FOMC票委鹰派较多,叠加Taper加速提前完成,但同时Omicron变异毒株的影响还有待观察,本次点阵图显示的加息预期提前或预示美联储明年将至少加息2次,首次加息时点或提前至年中。

我们预计美联储或将于明年3月完成Taper,6月首次加息,当前基准判断年内加息2次,短期内10年期美债收益率或将震荡上行,10年期中国国债收益率或易上难下。根据本次议息会议点阵图和鲍威尔的讲话,我们认为明年年内美联储可能完成2次加息,首次加息时点或在2022年6月的议息会议上,第2次加息的时点以及是否可能有第三次加息取决于明年下半年美国通胀和就业情况。就美债利率而言,在Omicron变异毒株影响较小的假设下,美债利率的主导因素仍会回到通胀预期和加息预期的博弈上。短期内,实际利率上行的幅度可能大于通胀预期下行的幅度,10年期美债收益率可能震荡上行。对于中国国债而言,在美联储加速Taper并可能提前加息,同时美债利率可能震荡上行的情况下,10年期中国国债收益率可能易上难下。

2021年12月15日,银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了-4.74bps、-1.67bps、-8.36bps、15.70bps和1.67bps至2.12%、2.19%、2.20%、2.56%和2.80%。国债到期收益率大体上行,1年、3年、5年、10年分别变动1.12bps、-0.65bps、-0.12bps、0.25bps至2.31%、2.57%、2.70%、2.85%。12月15日上证综指下跌0.38%至3647.63,深证成指下跌0.73%至15026.21,创业板指下跌0.87%至3464.76。

央行公告称,12月15日中国人民银行下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),释放长期资金约1.2万亿元。为维护银行体系流动性合理充裕,中国人民银行开展了5000亿元1年期MLF操作和100亿元7天期逆回购操作。当日央行公开市场开展100亿元7天期逆回购操作和5000亿元1年期MLF操作,有100亿元逆回购和9500亿元1年期MLF到期,下调金融机构存款准备金率0.5个百分点,释放长期资金约1.2万亿元。因此实现单日净投放7500亿元。

12月15日转债市场,中证转债指数收于431.34点,日上涨0.08%,可转债指数收于1848.09点,日下跌0.10%,可转债预案指数收于1519.01点,日下跌0.09%;平均转债价格151.89元,平均平价为117.78元。今日健20转债(113614.SH)退市,379支上市交易可转债,除英科转债停牌,184支上涨,4支横盘,190支下跌。其中朗新转债(6.77%)、蓝盾转债(6.27%)和斯莱转债(5.52%)领涨,英特转债(-6.77%)、正元转债(-5.83%)和隆利转债(-3.68%)领跌。373支可转债正股,153支上涨,18支横盘,202支下跌。其中重庆建工(10.11%)、湖北广电(10.09%)和蓝盾股份(8.52%)领涨,正元智慧(-6.37%)、长久物流(-5.64%)和大参林股份(-5.03%)领跌。

上周转债市场高位盘整,转债估值全周波动较大但仍旧位于较高水平。市场风格则再次回到权重行业,与年内大部分时间转债市场的主要推动板块有一定区别。

转债市场高企的估值水平放大了价格波动幅度,这一特征在上周市场体现得淋漓尽致。但是估值并不是中长期左右转债市场的核心驱动力,正股市场的走势更为重要。在信用逐步回暖的大环境下,预计权益市场仍旧会获得较为明显的支撑,进而转债市场的趋势并未出现变化,高估值只是降低了性价比。

周期品价格近期快速回落,部分标的价格调整已经较多,在宽信用环境下可能存在一定的交易性机会。我们仅建议关注供给硬约束较大、需求仍存在修复空间的品种,例如化肥、小金属等板块。

泛消费板块底部已经明确,现在已经开启向上修复的进程。消费板块在波动放大的市场环境下可能会展现出稳健的特性,从转债参与的角度而言,可能具有更好的、确定性更强的体验。建议投资者以必选消费为先,深度调整后相关转债提供了不俗的空间。

过去数月我们重点推荐的成长制造方向,也是当前市场结构性热点所在,近期仍旧有持续创出新高的标的。但往后看这一方向更加看重alpha,我们建议优先关注景气度触底回升的科技板块,其中可以进一步关注消费电子、汽车电子等和泛消费相结合的领域,当前的重点是均衡持仓的选择,积极应对市场情绪的波动。

高弹性组合建议重点关注东财转3、新春转债、斯莱(精达)转债、嘉元转债、联创(长信)转债、石英转债、恩捷转债、晶科转债、台华转债、天壕转债。

稳健弹性组合建议关注杭银转债、昌红转债、利尔(旗滨)转债、泉峰(文灿)转债、朗科转债、朗新(润建)转债、国微(闻泰)转债、蒙娜(帝欧)转债、伯特转债。

责任编辑:郭建

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)