炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【兴证固收.转债】转债维系高估值的条件——可转债研究 来源:兴证固收研究

投资要点

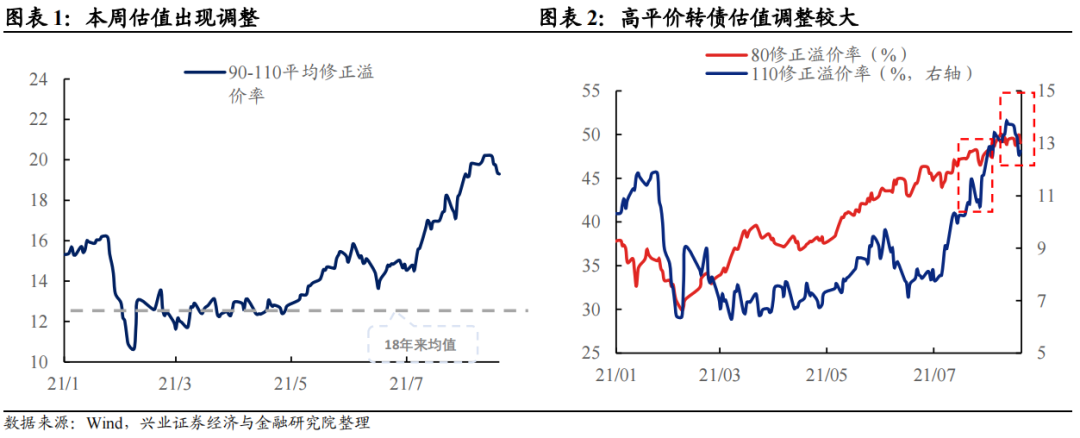

1、转债情绪有所冷却。

转债亢奋情绪有所降温。本周强监管遇上情绪化,而外资的出逃又加剧了这种担忧,转债同股市一起调整,但在股市调整幅度相对更小的情况下,本次转债相对7月底表现略弱:1)继上周国泰转债低溢价后,闻泰转债上市定价明显低于存量;2)部分头部品种出现回撤,估值夸张程度下降。

2、历史上转债估值压缩条件分析。

历史来看,转债估值从高位回落主要有4个阶段(2011年6月-9月, 2016年11月-2017年5月,2017年9月-2018年12月,2020年5月-2021年2月)。历史上转债估值的高位回落,主要有两个方面原因:1)流动性边际转向,演绎更为剧烈。11年6月、16年11月、17年9月、20年5月,转债估值均出现剧烈调整,而这些时点均有流动性收紧事件。尤其是16年11月,正股表现并不差的情况下,流动性预期转向带动转债估值快速调整。2)股市调整压力。11年6月、17年9月、18年2月至12月,均出现了转债正股表现不佳,导致转债估值出现压缩。节奏来看,股市调整带动的转债估值压缩更具备渐进性。

本轮转债估值达到极值,是流动性和权益赚钱效应共振的结果。主要因素包括了流动性宽松、转债赚钱效应极佳、资金配置需求的抬升。转债作为固收+首选品种已经被不少投资人接受,并形成了转债只要持有周期加长,就能抵消估值带来的拖累,但显然这种观念其实是典型的牛市思维。目前经济处于宽货币+信用偏紧的情况,未来流动性可能并不具备快速收缩条件;股市方面,多数赛道方向4月以来单边上涨趋势被打破;若股市出现阶段性走弱,转债估值可能跟随调整。但经验来看,流动性没有收紧的情况下,估值断崖式下跌的可能性并不高。

3、市场策略:成长内部分化,关注股市情绪变化。

本周主流赛道方向均出现一些利空因素,医药、白酒等行业监管趋严的预期,导致相关板块中长期逻辑出现变化,外资快速流出,反而成长板块开始抗跌,锂矿开始走强。往后来看,被外资流出影响的一些政策鼓励方向短期可能存在修复空间,而外资风格若出现变化,可能给予一些赛道方向(新能源车、光伏储能、军工等)带来中长期资金。

本周转债估值出现回调,高价品种估值出现压缩。目前转债估值依然处于历史极值水平。在流动性尚且不具备收紧条件下,股市是否会阶段性走弱,是转债估值是否会压缩最重要的因素。对于可以配置股票资金来说,转债已经“鸡 肋”;而对于无法配置股票绝对收益资金而言,降低仓位、兑现收益是明智的选择。

风险提示:基本面变化超预期、流动性变化超预期、监管政策超预期

报告正文

股市经历了严监管遇上情绪化的一周,市场赚钱效应大幅下降,转债这波也出现了一定的杀估值情况(当然是非常温和的)。最近交流中发现,市场对于当前转债估值偏高是有共识的,但对高估值的持续性存在一定分歧。

1

转债情绪有所冷却

转债情绪边际走弱。

本周,A股出现较大调整,同7月底A股的调整相似,即强监管遇上情绪化,而外资的出逃又加剧了这种担忧。本次转债同7月底类似,出现了明显的调整。但在股市调整幅度相对更小的情况下,本次转债相对此前表现略弱:

(1)新券上市定位偏低。继上周国泰转债低溢价后,本周新上的大规模赛道品种闻泰转债上市首日收129元/22%溢价。闻泰科技是国内最大手机ODM厂商,2019年并购安世半导体,切入功率半导体赛道;虽然ODM业绩弹性已不大,但新能源汽车等IDM下游行业具备高成长性,竞争力国内一流的安世半导体显然具备极佳的弹性,且公司整体估值并不高,具备一定的性价比。而闻泰转债估值显著低于捷捷转债等品种,虽然受发行体量较大、部分原股东放弃申购影响,首日抛盘较大,但定价明显低于存量品种,可能显示市场情绪边际减弱。

(2)部分头部品种出现回撤,估值夸张程度下降。7月底市场调整阶段,转债相对正股具有明显的抗跌性,但此次股市调整,部分核心品种的估值出现明显压缩,同样显示出转债热度可能有所减弱。

当然,转债目前估值仍然偏高,不妨从历史上高估值回落的情况进行讨论。

2

历史上转债估值压缩条件分析

从目前的估值分位来看,虽然目前转债整体估值并未达到历史上极端水平,但已经达到转债扩容以来的最高值。历史来看,转债估值从高位回落主要有4个阶段,分别为:2011年6月-9月, 2016年11月-2017年5月,2017年9月-2018年12月,2020年5月-2021年2月。其中2019年4月-6月、2013年6月-2014年1月并非从高点调整,我们不做论述。

2011年6月至8月:流动性收紧、股市调整是主因。

(1)背景:货币政策进一步收紧,通胀压力骤增。2011年前8月, 4万亿政策逐步退出,CPI超预期,央行密集收紧货币,包括5次上调存款准备金率,3次上调存贷款基准利率;但11年上半年,海外风险事件出现,且国内基本面出现下行,债市收益率小幅下降。11年6月-8月,由于城投债信用危机波及到利率债,利率债收益率走高;9月以后,基本面下行,叠加通胀缓解,央行下调样票发行利率,债市重新走牛。

(2)股市及转债正股表现:紧货币+通胀压制股市表现。4月中旬,在通胀担忧及货币端调控下,股市出现调整,通胀下的货币端收紧是束缚市场的主要矛盾,故6月下旬,温总理表示“通胀可控”时,市场出现为期两周的反弹。但趋势已然走坏,7.19温州动车事故后市场恐慌式下跌;受8月6日标准普尔下调了美债的评级影响,8月8日周一开盘指数暴跌,直到9月底才走平。6月至8月,转债存量的15个品种,正股主要为银行、石化等周期权重品种,期间跌幅甚于指数,导致转债赚钱效应更弱。

(3)转债估值:11年初,由于股市表现不佳,转债估值“慢熊”;而到了6月后,股、债双杀导致转债估值快速下挫,而转债估值下挫的关键时点,与股市大幅下挫基本重合。本轮转债估值调整主要由于股市调整,尤其是股市破位后转债估值出现断崖式下跌,其次由于流动性收紧和债市调整,以及配置转债资金规模的下降。

16年11月-17年4月:流动性收紧为转债估值调整的主要原因。

(1)背景:流动性从松到紧。2016年Q3,债市利空出尽后收益率仍转为下行,流动性保持宽松态势,债券收益率有三轮“下台阶”。11月,16Q3货币政策执行报告进一步将“抑制资产泡沫”写进政策思路段落中,联储加息同样引发收紧预期。而16Q4货币政策执行报告发布(17年2月)前后央行分别多次上调公开市场操作利率,流动性收紧下,债市在此区间继续上行。

(2)股市及转债正股表现:指数震荡,风格分化。2016年8-10月,股市在宽松流动性下出现上涨。16年11月-17年4月,市场开始趋于震荡,而风格的分化是最重要的特征;一方面,棚改+PPP的组合带动上下游产业链盈利快速恢复;另一方面,供给侧改革改变利润分配方向,对小票的监管趋严,风格开始偏向大盘价值白马。转债正股分布均匀,整体同指数走势接近。

(3)转债估值:在股市结构性行情下,转债估值在16年11-12月,17年1月-4月有两轮快速的杀跌,与货币政策及债市调整的节奏基本一致。流动性的快速收紧是转债估值本轮杀跌的最重要原因。

2017年9月-2018年12月:正股表现不佳是主因。

(1)背景:流动性从紧到松。央行对于资产泡沫防范的关注度提升,将货币政策调整为“稳健中性”,要求“调节好货币总闸门”,并开始对杠杆管控趋严;从操作来看,17年2月上调公开市场操作利率,并在3月、12月继续上调SLF、逆回购利率。债市快速调整,而社融、M2增速同样回调,呈现紧货币+紧信用的组合。

(2)股市及转债正股表现:市场分化加大,转债正股表现不佳。17年Q4,茅台等品种业绩超预期延续了白马品种业绩的涨势,市场分化继续。但此时周期品种已然走弱,指数上行斜率走平。转债层面,白马品种的稀缺导致转债正股整体表现大幅弱于指数,同21年初相似,分化行情对于转债来说并不友善;17年9月至12月间,权重品种中,仅有三一、航信正股实现正收益,而19个转债品种正股期间平均下跌10%,多个品种跌幅超过20%。

(3)另外,新券集中上市后,市场承接能力不足。17年9月至12月,新券集中供应下,需求不足导致新券上市定位偏低,进而带动国君等老券品种估值的下挫,偏股品种带动偏债品种估值调整。当然,核心是需求不行,供给看似成为问题。

(4)我们可以将转债估值调整分成3个阶段:

1)17年9月估值的快跌:基本面强于预期下对于流动性的担忧回升,叠加此阶段转债正股的表现不佳,转债整体情绪不佳。在此背景下供给的扩容导致转债溢价率的压缩。

2)17年12月-18年5月:此阶段转债估值同转债正股走势基本一致,估值调整主要由于正股表现不佳。

3)18年8月-18年12月:同前一阶段相近,主要由于股市业绩不及预期带来的股价快速下调。

20年5月至21年2月的两段调整:流动性边际变化、正股表现不佳是调整主因。

(1)背景:随着生产的复苏,货币政策趋于常态化。5月下旬,货币政策执行报告表示“随着经济增速向潜在水平回归,宏观杠杆率也将逐步回归至合理水平”,央行地量、维持利率开展逆回购操作,并且6月易刚提“提前考虑政策工具的适时退出”。20年5月-7月,“回归常态”下国债收益率快速上行;8月,在地方债大量供给下债券收益率继续上行;12月永煤事件下,流动性阶段性呵护;而1月中下旬货币端重新恢复常态,同时通胀预期快速升温,导致债券收益率重回上行区间。

(2)股市及转债正股表现:转债正股跑输指数。20年5月-7月,股市在此期间大涨,A股上涨20.72%,创业板上涨30.22%。7月后,指数出现横盘,但风格出现明显变化,大票、成长方向表现明显更佳。而转债正股偏向于周期、小票,期间明显跑输指数。

(3)20-21年2轮估值调整原因为流动性收紧预期及转债正股表现不佳:

1)20年5月,转债估值的调整主要由于货币政策回归常态下,流动性收紧预期快速反映。其次,成长+白马的风格下,转债正股表现一般。

2)21年1月,月末的流动性紧张,以及永煤事件后呵护的逐渐退出、通货膨胀预期的抬升,导致市场流动性收紧预期出现快速抬升。

(4)总的来看,历史上转债估值的高位回落,主要有两个方面原因:

1)流动性边际转向,演绎更为剧烈。11年6月、16年11月、17年9月、20年5月,转债估值均出现剧烈调整,而这些时点均有流动性收紧事件。尤其是16年11月,正股表现并不差的情况下,流动性预期转向带动转债估值快速调整。

流动性(预期)收紧对于转债的影响包括了:①受债市悲观影响,赎回加大,债基资金量下降,带来转债配置资金的下降;②转债机会成本上升,配置转债比例可能出现下降。

2)股市调整压力。11年6月、17年9月、18年2月至12月,均出现了转债正股表现不佳,转债赚钱效应下降,导致转债估值出现压缩。节奏来看,股市调整带动的转债估值压缩更具备渐进性。

(5)本轮转债估值达到极值,是流动性和权益赚钱效应共振的结果。

1)流动性宽松。流动性宽松预期不断加强,降准加快了债市收益率下行,信用下沉困难的背景下,向转债要收益成为收益增强的首选。

2)转债赚钱效应极佳。一方面,转债结构上以小票为主,上半年小票表现显著好于大票,导致转债整体具备极佳的盈利能力;另一方面,转债在结构上缺乏医药、消费白马,而近期调整主要集中在相关方向,这在今年反而导致转债避免了相关损失。

3)资金配置需求的抬升。一方面,债基、理财扩容,可配置转债的资金量大幅抬升;另一方面,上半年转债赚钱效应较强,在流动性持续宽松,债券收益率不足的情况下,信用下沉较难,转债成为下半年债基收益增强的重要选择,转债配置的仓位有所抬升。对于固收资金来说,6000亿存量规模的可转债市场(若除去大股东持有、偏债型品种,金额更低)显然不足,配置稍微的倾斜就可能造成转债估值达到极致水平。

事实上,从19年以来,虽然估值有所波动,但转债整体趋势依然向上,转债在过去的两年半时间,具备较好的收益增强效果,转债作为固收+首选品种已经被不少投资人接受,并形成了转债只要持有周期加长,就能抵消估值带来的拖累,但显然这种观念其实是典型的牛市思维。

目前经济处于宽货币+信用偏紧的情况,未来流动性可能并不具备快速收缩条件;股市方面,前期领涨/估值极高的动力电池、光伏、半导体等方向出现调整,多数赛道方向4月以来单边上涨趋势被打破;若股市出现阶段性走弱,转债估值可能跟随调整。但历史经验来看,在流动性没有收紧的情况下,估值出现断崖式下跌的可能性并不高。

2

市场策略:成长内部分化,关注股市情绪变化

“躺赢”板块大幅调整,外资大规模流出。本周,主流赛道方向均出现一些利空因素,1)“蔚来事件”导致新能源车板块出现调整,2)北方稀土减持导致锂电材料方向出现调整,3)宁德时代减持永福股份也使得储能方向“降温”。周三看到金融领涨很多人似乎看到了风格切换的可能。但对于医药、白酒等行业监管趋严的预期,导致相关板块中长期逻辑出现变化,而“躺赢”板块外资配置比例较高,外资的大规模流出同时引发了市场的调整。周四开始券商也出现高位埋人现象,反而成长板块开始抗跌,锂矿开始走强。

“躺赢”板块的整顿可能加剧风格的分化。外资流出对于指数影响不小,但未来更大的影响可能在于外资配置风格的变化。往后来看,被外资流出影响的一些政策鼓励方向短期可能存在修复空间,而外资风格若出现变化,可能给予一些赛道方向(新能源车、光伏储能、军工等)带来中长期资金。

转债高估值风险依然较大,关注股市情绪变化。本周转债估值出现回调,高价转债品种估值出现压缩。目前转债估值依然处于历史极值水平。在流动性尚且不具备收紧条件下,股市是否会阶段性走弱,是转债估值是否会压缩最重要的因素。对于可以配置股票资金来说,转债已经“鸡肋”;而对于无法配置股票绝对收益资金而言,降低仓位、兑现收益是明智的选择。

组合推荐:

(1)白马组合:组合依然按照月报思路出发,包括5只进攻品种、5只防御品种,来平衡收益与风险。组合包括了:1)金融品种中,包括了Q2业绩预计较好的杭银转债;2)周期品种,包括了铅酸资源丰富的中金转债,新订单不断中标的伟20转债;高YTM保护的建工转债;订单饱满&业绩优异的龙净转债;斯尔邦注入切入光伏EVA的盛虹转债;3)成长方向,功率半导体头部品种闻泰转债;受益于锂电激光设备放量,估值不高的大族转债;锂电电解液二线品种国泰转债;4)医疗信息化优质品种思创转债。本周我们调出表现一般的东财转3,近期储能走弱,调出鹏辉转债;调入功率半导体头部品种闻泰转债,以及光伏EVA品种盛虹转债。

(2)高YTM组合:低价组合推荐绝对低价、信用资质较好、YTM保护性较好的品种,包括侨银、未来、清水、新星、贵广、交建、汉得、瀛通、胜达、建工。获得较好债底保护的同时,可以博弈期权价值。

(3) 量化组合1—多因子组合:对于此前的期权组合,我们进行了升级,除了修正溢价率外,我们还重点考虑正股因子进行选债,回测效果更优,量化组合首推多因子组合。

以正股成长因子、估值因子、量价因子、转债修正溢价率因子大类合成指数(具体方法见上周周报),调仓周期为月频,组合表现见下图。近期转债表现有所下滑,多因子组合也开始回撤,小幅跑输指数。因子组合中转债修正溢价率因子、高位转折因子持续失效,其他因子表现强势。

(4)量化组合2—北向组合:我们通过北向资金流入变化和正股动量对转债择券(具体方法见月报),同样对于北向组合的调仓周期为月频,组合表现见下图。近期转债表现有所下滑,北向组合也开始回撤,小幅跑输指数。同样,因子组合中转债修正溢价率因子、高位转折因子持续失效,其他因子表现强势。

3

市场回顾

本周股市全面下跌

本周,上证指数周跌2.53%,沪深300周跌3.57%,创业板指周涨4.55%。

周一上证指数收盘微涨0.03%报3517.34点,录得6连阳;深证成指跌0.71%,创业板指跌1.31%报3301.39点,两市全天成交1.26万亿元,沪深两市低开后走势分化,两封高位减持公告封杀锂电产业链反弹机会,主板则在消费蓝筹和大金融板块抵御下红盘震荡;北向资金今日净买入62.02亿元,净买入额创半个月新高;恒生指数弱势震荡收跌0.8%,报26181.46点;恒生科技指数跌2.57%,恒生国企指数跌1.2%;大市成交1339.1亿港元;南向资金今日净卖出56.31亿港元,连续3日净卖出。周二上证指数收跌2%报3446.98点,深证成指跌2.33%,创业板指跌2.34%,两市全天成交1.31万亿元,连续20个交易日突破万亿;北向资金受指数影响回落,全天净买入14.74亿元,早盘一度净买入超50亿元;沪指在连续冲击60日线未果后收下长阴并再度跌破年线,创业板指则连跌5日,场内近3800只个股下跌;恒生指数收跌1.66%录得四连跌,报25745.87点;恒生科技指数跌3.13%,恒生国企指数跌2.24%;大市成交升至1661.5亿港元。周三上证指数收涨1.11%报3485.29点,深证成指涨0.72%,创业板指涨0.75%报3248.37点,科创50跌0.08%,两市成交1.19万亿元,量能有所收窄;北向资金净买入34.33亿元,为连续3日净买入;恒生指数冲高回落收涨0.47%,报25867.01点;恒生科技指数涨0.13%,恒生国企指数涨1.02%;大市成交1344.1亿港元。大金融板块爆发,券商股强势发力。周四上证指数下跌0.57%收报3465.55点,深证成指涨0.23%,创业板指涨0.92%,科创50涨2.53%,万得全A跌0.1%。两市成交近1.22万亿元;北向资金全天单边净卖出107.83亿元;香港恒生指数收跌2.13%,报25316.33点;恒生科技指数跌2.93%创新低,恒生国企指数跌2.56%;大市成交放量升至1648.5亿港元。科技股大跌。周五上证指数收跌1.1%报3427.33点,深证成指跌1.61%,创业板指跌2.61%报3102.9点,科创50跌1.1%,万得全A跌1.08%。两市全天成交1.25万亿元。北向资金全天再度大幅净卖出108.16亿元,连续两日净卖出超百亿,为2015年7月以来首次;恒生指数放量收跌1.84%,刷新逾9个月低位,本周大跌5.84%,较2月高点下跌20%,进入技术性熊市;恒生科技指数收跌2.46%创新低,本周大跌10.54%;恒生国企指数跌1.95%,本周跌6.78%;全日大市成交放量升至2043.3亿港元。各板块全线走弱,医药股大跌。

债市做多情绪升温,长端下行

市场经过上周的调整后,本周做多情绪有所升温。机构对牛市的看法较为一致,纠结的只是空间。牛市回调了近10bp后,赔率的扩大自然吸引多头再次买入。具体而言,周一央行6000亿MLF续作超出预期,叠加经济数据偏弱的利好,收益率短暂下行,但随后走出利好出尽行情,当天210009上行1.25bp。周二随着资金面转松市场情绪有所升温,当天210009下行1.5bp。周三,受央行开会调研信贷需求的传闻影响,债市情绪积极,当天210009大幅下行3.25bp。周四消息面平静,交易情绪延续积极,当天210009下行1.25bp。周五LPR报价未作调整,叠加资金面收敛,债市情绪转向谨慎,当天210009上行1.25bp。本周十年国债活跃券210009累计下行3.5bp,十年国开活跃券210205累计下行3.15bp。

转债、正股涨跌互现

本周股市全面下跌,债市分类波动,转债正股涨跌互现。交投活跃度方面,整体成交量、换手率波动上升后回落。估值方面,转股溢价率中位数、平均值小幅震荡。分品种看,非金融转债指数表现优于金融转债指数。分规模看,小盘指数表现较好。分类型看,纯债指数表现好于公募EB指数。分评级看,AA-及以下级别转债指数表现较好。分行业看,国防军工、建筑材料、建筑装饰领涨。个券方面,华钰、震安、苏试转债领涨,星源转2、艾华、今天转债跌幅较大。

4

市场信息追踪

一级市场发行进度

截至本周末,近一年来一级市场共138只公募转债发行预案,合计拟发行金额2434.44亿元。本周,康泰医学(7.0亿元)、洁特生物(4.4亿元)、道通科技(12.8亿元)、新国都(9.0亿元)、常熟银行(60.0亿元)、永创智能(6.11亿元)、中辰股份(5.71亿元)发布董事会预案,明新旭腾(6.8亿元)、裕兴股份(6.0亿元)、艾迪精密(10.0亿元)、小熊电器(6.0亿元)、武进不锈(4.0亿元)、旭升股份(13.5亿元)、通裕重工(15.0亿元)获得股东大会通过,回盛生物(7.0亿元)、锦鸡股份(6.0亿元)、卡倍亿(2.79亿元)获得发审委通过。所有已公布的可转债发行预案中,通过证监会核准但尚未发行的有28家,总规模1374.34亿元。

风险提示:基本面变化超预期、流动性变化超预期、监管政策超预期

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)