炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【开源化工】化工周报:化工周期新征程系列六:“一纶难求”的氨纶 来源:Au化工

开源化工团队

金益腾 13817677989

张晓锋 15651933655

龚道琳 17621054379

吉 金 15216668225

本周看点速览

【关键词:化工周期】化纤布局正当时

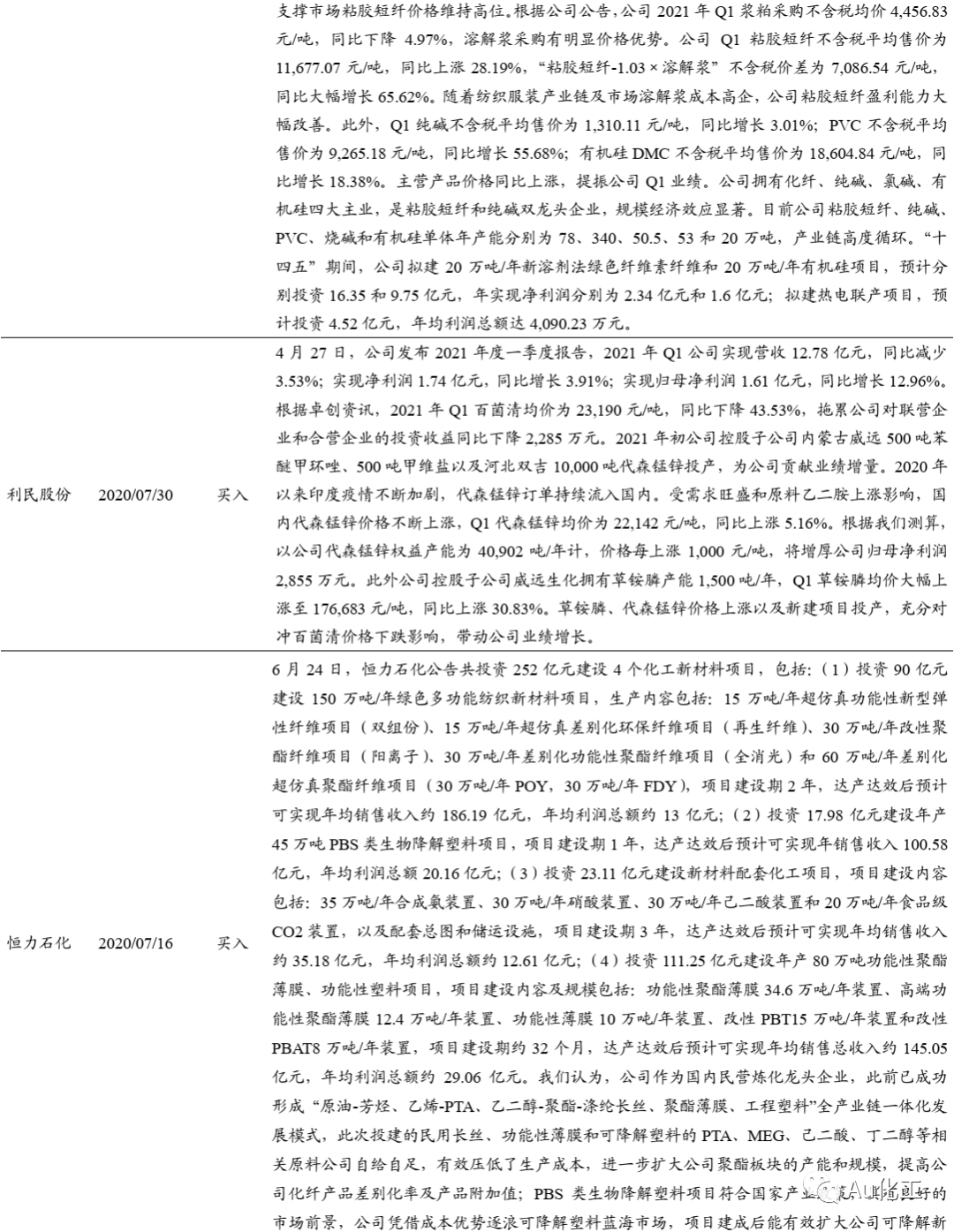

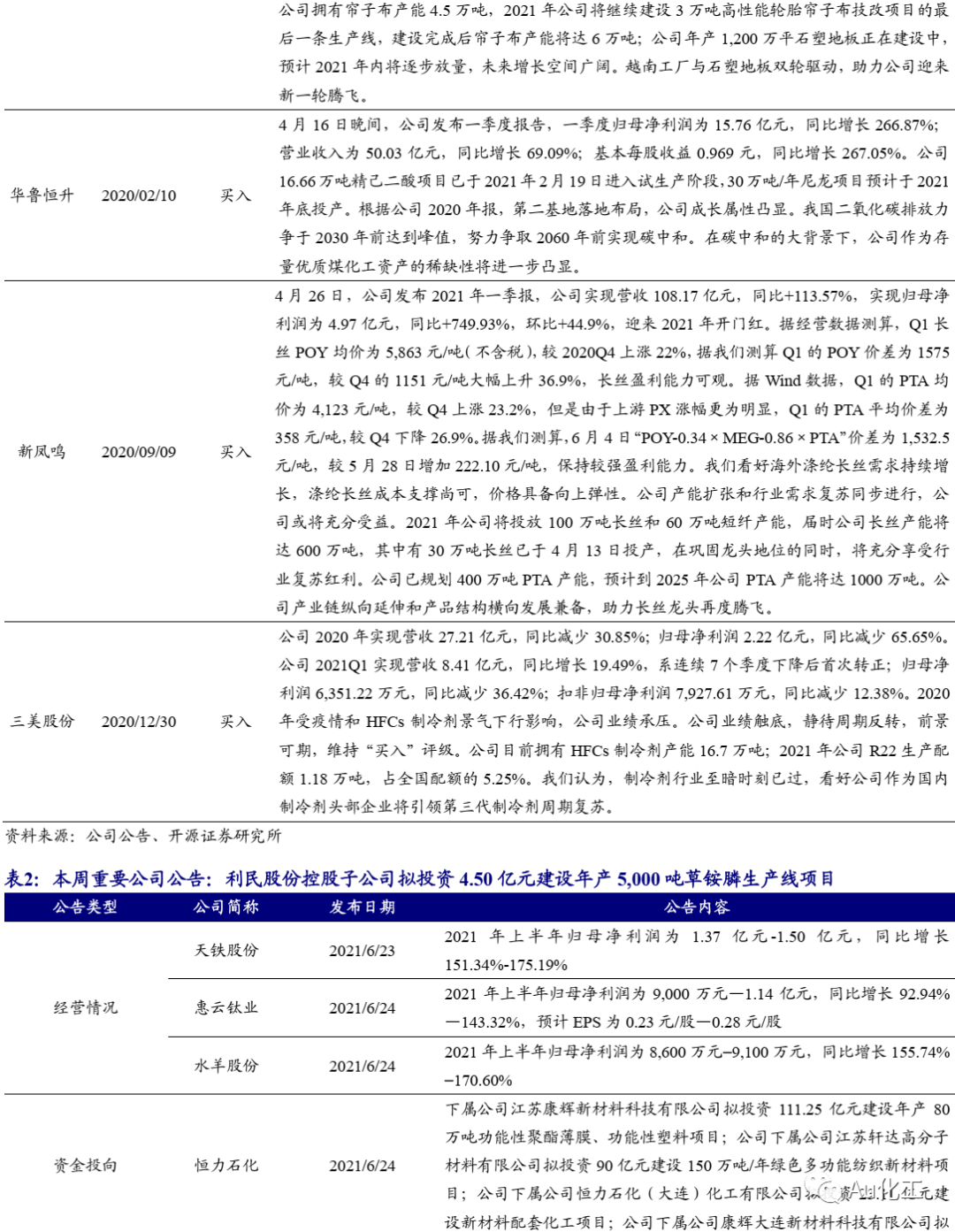

据Wind数据,截至2021年6月24日,江浙织机开工率为71.46%,较上周上涨0.07%。此外,海外纺服需求持续复苏。根据Wind数据,2021年1月和2月,美国服装及服装配饰店销售额分别为157.40、165.68亿美元,同比分别减少6.71%、13.85%,分别较2019年同期减少2.6%、7.8%,处于近年来低位;2021年3月-5月,美国服装及服装配饰店销售额分别为240.71、235.19、262.44亿美元,同比大幅增加120.36%、757.11%、198.67%,分别较2019年同期增长9.57%、9.39%、13.71%,自疫情以来连续三个月大幅转正。我们认为随着海外需求复苏,全球纺织品服装市场或将呈现继续向好趋势,中国纺织服装出口也将继续好转。同时随着海外疫情缓和、经济持续复苏,国内外需求有望环比继续增长。目前处于二季度淡季结束以及三季度“金九银十”的交界点,化工行业迎来绝佳的布局时间窗口,建议积极配置化纤及化工优质龙头。受益标的:【化纤组合】华峰化学、新凤鸣、三友化工;【子行业龙头】江苏索普、山东海化、鲁西化工、云图控股、和邦生物、海利得、滨化股份、金石资源、巨化股份、三美股份、利民股份;【化工龙头白马】赛轮轮胎、万华化学、扬农化工、华鲁恒升、恒力石化、新和成、荣盛石化。

【关键词:氨纶】氨纶淡季“一纶”难求,堪称“弹性黄金”

根据百川盈孚数据,目前浙江地区氨纶40D主流报价在70,000-72,000元/吨。场内货源仍旧紧缺。需求方面,中国运动服装销售量逐年快速增长。根据Wind数据,2015年-2020年,中国运动服/休闲服的年均复合增长率31.5%。此外,氨纶出口量也呈现稳步上涨势头。根据百川盈孚数据,2021年以来氨纶出口量达40,492吨,同比+58.27%,较2019年同期增长47.54%,足见氨纶海外需求同样旺盛。供给端,目前氨纶厂家已开足“马力”,行业开工率已达到90%以上,仍不能满足旺盛的需求。2021年H2,行业新增产能有限,在旺盛的需求面前,对2021年供给缺口改善或将不明显。氨纶目前开工高位,库存水平不高。且氨纶作为面料弹性改善的“添加剂”,尽管氨纶价格持续上涨,对下游成本抬升并不十分明显,我们认为,2021年氨纶仍具有充分的上行动力。受益标的:华峰化学。

【关键词:MDI】万华化学108万吨苯胺、80万吨PVC和25万吨TDI项目环评公示

近日,福州江阴港城经济区管委会发布了关于万华化学(福建)有限公司年产108万吨苯胺项目环境影响评价第一次公示、关于万华化学(福建)有限公司年产80万吨PVC项目环境影响评价信息第二次公示和关于万华化学(福建)有限公司扩建25万吨/年TDI项目环境影响评价信息第二次公示。根据公示内容,此次规划的108万吨苯胺项目将公司的异氰酸酯产业链向上延伸,实现原料自给自足;25万吨TDI项目将助力公司TDI产能持续扩张,规模优势更加明显;80万吨PVC项目可以消化MDI/TDI生产过程中副产的大量氯化氢,提高资源的综合利用率,将异氰酸酯产业链向下游延伸。我们认为,万华化学在福建的布局进一步明确了公司聚氨酯、石化、精细化学品及新材料三大产业集群战略定位,而福建园区具有优良的港口条件,周边上下游产业配套完备,此次规划将产业链向上下游进一步延伸,充分体现了公司一体化、园区化、规模化、精细化的发展思路,公司朝全球化工巨头稳步迈进。受益标的:万华化学。

【关键词:石化行业】恒力石化投资252亿元新建四个化工新材料项目

6月24日,恒力石化公告共投资252亿元建设4个化工新材料项目,包括:(1)投资90亿元建设150万吨/年绿色多功能纺织新材料项目,项目建设期2年,达产达效后预计可实现年均销售收入约186.19亿元,年均利润总额约13亿元;(2)投资17.98亿元建设年产45万吨PBS类生物降解塑料项目,项目建设期1年,达产达效后预计可实现年销售收入100.58亿元,年均利润总额20.16亿元;(3)投资23.11亿元建设新材料配套化工项目,、项目建设期3年,达产达效后预计可实现年均销售收入约35.18亿元,年均利润总额约12.61亿元;(4)投资111.25亿元建设年产80万吨功能性聚酯薄膜、功能性塑料项目,项目建设期约32个月,达产达效后预计可实现年均销售总收入约145.05亿元,年均利润总额约29.06亿元。受益标的:恒力石化。

【关键词:己二腈】重庆华峰实现己二腈自主工业化生产

根据石油和化工园区,2021年4月,重庆华峰己二腈产品自主工业化生产技术打破国外技术垄断,并通过了中科院等专家鉴定,成为国内唯一一家己二腈自主工业化生产企业。目前重庆华峰一期5万吨/年己二腈、5万吨/年己二胺项目已建成投产。

报告摘要

本周行业观点一:化纤布局正当时

本周(6月21日-6月25日)氨纶价格继续走强,延续去库。据Wind数据,截至2021年6月24日,江浙织机开工率为71.46%,较上周上涨0.07%。此外,海外纺服需求持续复苏。根据Wind数据,2021年1月和2月,美国服装及服装配饰店销售额分别为157.40、165.68亿美元,同比分别减少6.71%、13.85%,分别较2019年同期减少2.6%、7.8%,处于近年来低位;2021年3月-5月,美国服装及服装配饰店销售额分别为240.71、235.19、262.44亿美元,同比大幅增加120.36%、757.11%、198.67%,分别较2019年同期增长9.57%、9.39%、13.71%,自疫情以来连续三个月大幅转正。我们认为随着海外需求复苏,全球纺织品服装市场或将呈现继续向好趋势,中国纺织服装出口也将继续好转。同时随着海外疫情缓和、经济持续复苏,国内外需求有望环比继续增长。目前处于二季度淡季结束以及三季度“金九银十”的交界点,化工行业迎来绝佳的布局时间窗口,建议积极配置化纤及化工优质龙头。受益标的:【化纤组合】华峰化学、新凤鸣、三友化工;【子行业龙头】江苏索普、山东海化、鲁西化工、云图控股、和邦生物、海利得、滨化股份、金石资源、巨化股份、三美股份、利民股份;【化工龙头白马】赛轮轮胎、万华化学、扬农化工、华鲁恒升、恒力石化、新和成、荣盛石化。

本周行业观点二:氨纶淡季“一纶”难求,堪称“弹性黄金”

根据百川盈孚数据,目前浙江地区氨纶40D主流报价在70,000-72,000元/吨。场内货源仍旧紧缺。需求方面,中国运动服装销售量逐年快速增长。根据Wind数据,2015年-2020年,中国运动服/休闲服的年均复合增长率31.5%。此外,氨纶出口量也呈现稳步上涨势头。根据百川盈孚数据,2021年以来氨纶出口量达40,492吨,同比+58.27%,较2019年同期增长47.54%,足见氨纶海外需求同样旺盛。供给端,目前氨纶厂家已开足“马力”,行业开工率已达到90%以上,仍不能满足旺盛的需求。2021年H2,行业新增产能有限,在旺盛的需求面前,对2021年供给缺口改善或将不明显。氨纶目前开工高位,库存水平不高。且氨纶作为面料弹性改善的“添加剂”,尽管氨纶价格持续上涨,对下游成本抬升并不十分明显,我们认为,2021年氨纶仍具有充分的上行动力。受益标的:华峰化学。

本周新闻点评:万华化学新建产能项目环评公式

【碳中和】上海在全国率先启动科技支撑碳达峰碳中和科研布局。【MDI行业】万华化学108万吨苯胺、80万吨PVC和25万吨TDI项目环评公示。【石化行业】恒力石化投资252亿元新建四个化工新材料项目。【己二腈】重庆华峰实现己二腈自主工业化生产。【轮胎行业】美国国际贸易委员(ITC)会对越南、韩国等四地轮胎“双反”做出损害终裁

。

风险提示:油价大幅下跌;环保督察不及预期;下游需求疲软;经济下行。

01

本周化工股票行情:化工板块68.15%个股周度上涨

1.1、覆盖个股跟踪:继续看好万华化学、恒力石化、华峰化学、三友化工、新凤鸣、赛轮轮胎、江苏索普等

本周化工板块的405只个股中,有276只周度上涨(占比68.15%),有120只周度下跌(占比29.63%)。7日涨幅前十名的个股分别是:安利股份、裕兴股份、东方盛虹、川金诺、道氏技术、中船汉光、阿科力、三孚股份、川恒股份、中材科技;7日跌幅前十名的个股分别是:达志科技、中农立华、锦鸡股份、拉芳家化、三维股份、九鼎新材、青岛金王、山东赫达、天晟新材、普利特。

02

本周化工行情跟踪及事件点评:化工品价格涨跌互现

2.1、本周化工行情跟踪:化工行业指数跑赢沪深300指数1.71%

截至本周五(06月25日),上证综指收于3607.56点,较上周五(06月18日)的3525.1点上涨2.34%;沪深300指数报5239.97点,较上周五上涨2.69%;化工行业指数报4368.15点,较上周五上涨4.4%;CCPI(中国化工产品价格指数)报5,089点,较上周五上涨2.44%。本周化工行业指数跑赢沪深300指数1.71%。

本周化工板块的405只个股中,有276只周度上涨(占比68.15%),有120只周度下跌(占比29.63%)。7日涨幅前十名的个股分别是:安利股份、裕兴股份、东方盛虹、川金诺、道氏技术、中船汉光、阿科力、三孚股份、川恒股份、中材科技;7日跌幅前十名的个股分别是:达志科技、中农立华、锦鸡股份、拉芳家化、三维股份、九鼎新材、青岛金王、山东赫达、天晟新材、普利特。

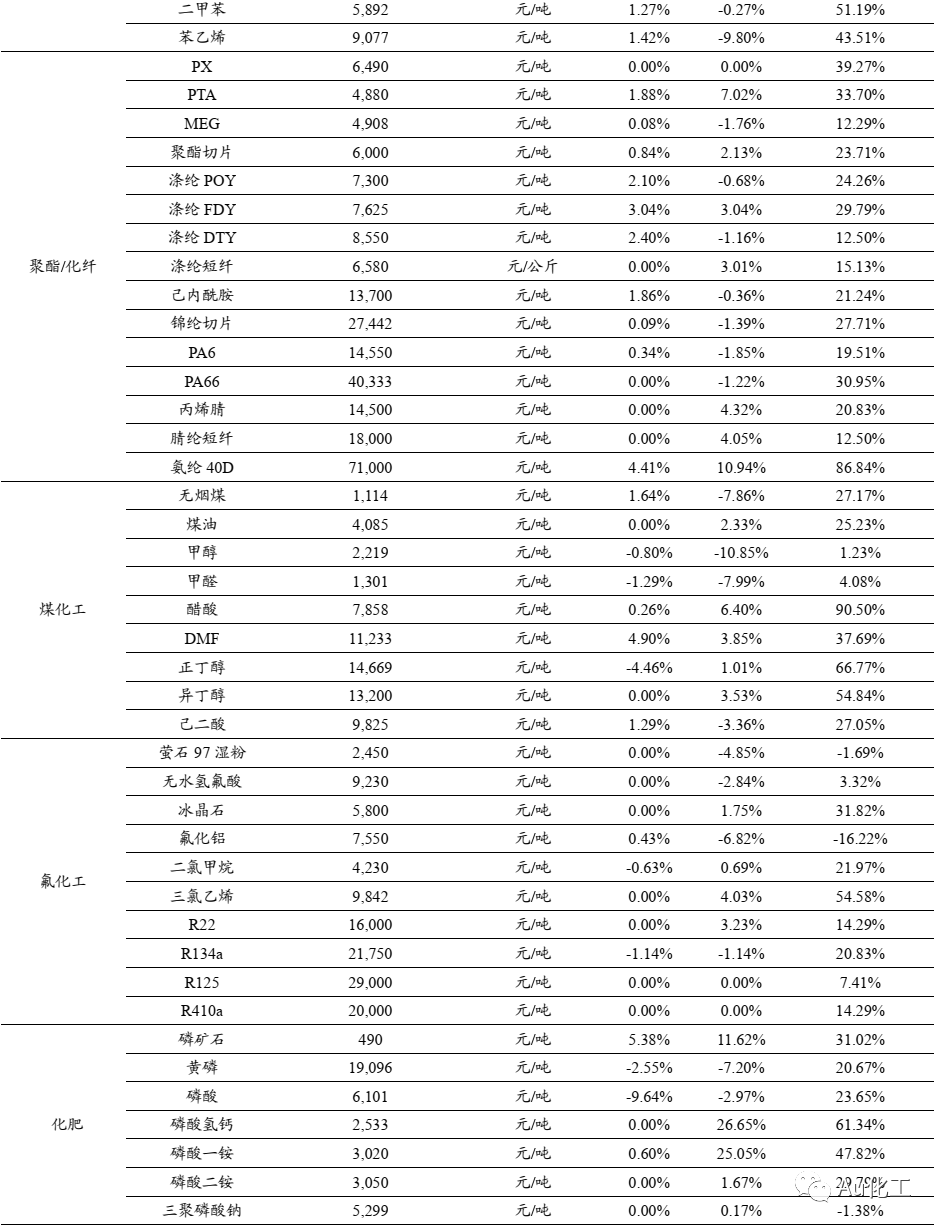

近7日我们跟踪的234种化工产品中,有99种产品价格较上周上涨,有62种下跌。7日涨幅前十名的产品是:吡虫啉、聚合MDI、氯化铵、苯胺、氯基复合肥、动力煤、磷矿石、丙烯酸、DMF、丙烷(CFR华东);7日跌幅前十名的产品是:糊树脂手套料、磷酸、DEG、乙烯、双酚A、辛醇、正丁醇、异丙醇、PTFE悬浮中粒、PTFE分散乳液。

近7日我们跟踪的72种产品价差中,有28种价差较上周上涨,有35种下跌。7日涨幅前五名的价差是:“PTA-0.655×PX”、“二甲醚-1.41×甲醇”、“硫酸钾-0.84×氯化钾-0.6×硫酸”、“聚醚-0.8×环氧丙烷-0.03×环氧乙烷”、“三聚磷酸钠-0.26×黄磷”;7日跌幅前五名的价差是:“腈纶-0.961×丙烯腈”、“环己酮-1.144×纯苯”、“甲苯-石脑油”、“己二酸-纯苯”、“PS-1.01×苯乙烯”。

2.2、本周行业事件观点:化纤布局正当时

2.2.1、化工行业依然处于景气上行期,建议积极配置化工优质龙头

化工行业景气不减,向上空间充足。根据Wind数据,截至6月25日,中国化工产品价格指数(CCPI)报5,089点,自2月末以来至今,部分主要化工子行业处于传统淡季,但CCPI依然在4,900-5100点之间强势小幅震荡,化工行业景气度犹存,或在酝酿下一轮突破上行。短期我们建议重点关注二季报或将再创新高的化工子行业龙头,尤其诸如化纤(氨纶、涤纶长丝、粘胶)、纯碱、醋酸等弹性品种我们已经在《化工周期新征程系列》周报中持续坚定看好。除此之外,草甘膦、大炼化产业链等多种化工品理论价差在二季度均表现强势。

自2012年5月至今,CCPI的高点为2012年9月的6,081点,其次为上一轮化工行业供给侧改革催生的景气高点,在2018年9月CCPI一度触及5,802点。若从2015年开始计算,目前的CCPI位于70%分位左右,距上一轮景气高点尚有空间;化工行业PE仅位于33%分位左右、PB仅位于55%分位左右。在海外疫情不断反复和我国“碳中和”政策的双重影响下,全球供给缩紧和下游需求复苏会加剧供需错配,中国化工将继续稳定供应全球,本轮周期行情的深度和长度或将强于上一轮。从PPI数据来看,化学原料和制品PPI创近20年以来新高。我们认为目前化工行业景气行情远未结束,坚定看好周期继续上行。同时随着海外疫情缓和、经济持续复苏,国内外需求有望环比继续增长。目前处于二季度淡季结束以及三季度“金九银十”的交界点,化工行业迎来绝佳的布局时间窗口,建议积极配置化工优质龙头。

受益标的:【化纤组合】华峰化学、新凤鸣、三友化工;【子行业龙头】江苏索普、山东海化、鲁西化工、云图控股、和邦生物、海利得、滨化股份、金石资源、巨化股份、三美股份、利民股份;【化工龙头白马】赛轮轮胎、万华化学、扬农化工、华鲁恒升、恒力石化、新和成、荣盛石化。

2.2.2、氨纶淡季“一纶难求”,堪称“弹性黄金”

本周(6月21日-6月25日)氨纶价格继续走强。据Wind数据,截至2021年6月24日,江浙织机开工率为71.46%,较上周上涨0.07%,我们预计短期内化纤市场价格以坚挺为主。

海外纺服需求持续复苏。根据Wind数据,2021年1月和2月,美国服装及服装配饰店销售额分别为157.40、165.68亿美元,同比分别减少6.71%、13.85%,分别较2019年同期减少2.6%、7.8%,处于近年来低位;2021年3月-5月,美国服装及服装配饰店销售额分别为240.71、235.19、262.44亿美元,同比大幅增加120.36%、757.11%、198.67%,分别较2019年同期增长9.57%、9.39%、13.71%,自疫情以来连续三个月大幅转正。另外,由于作为世界第二大纺织制造国和出口国的印度疫情持续恶化,柬埔寨、孟加拉国、越南、菲律宾、泰国、缅甸等多个纺织服装出口大国也由于严格的封锁措施、物流延迟、原材料供应和国内政局动荡等问题,纺织服装行业陷入不同程度的困境,部分订单或会流入供应保障更加可靠的中国。我们认为随着海外需求复苏,全球纺织品服装市场或将呈现继续向好趋势,中国纺织服装出口也将继续好转。我们坚定看好2021年中国化纤企业将继续稳定供应全球,并充分受益于全球纺织服装需求复苏。化纤板块股价已出现较大幅度回调,随着海外需求持续复苏,我们坚定看好板块将迎来配置良机。受益标的:三友化工、新凤鸣、华峰化学、恒力石化、荣盛石化。

氨纶:淡季“一纶难求”,堪称“弹性黄金”。根据百川盈孚数据,目前浙江地区氨纶20D主流报价在89,000-92,000元/吨,氨纶30D主流报价在79,000-82,000元/吨,氨纶40D主流报价在70,000-72,000元/吨。据我们测算,6月25日氨纶价差为40,198元/吨,较6月18日上升2,266元/吨,延续了5月以来的价差扩大趋势。

需求方面,近几年随着人民收入、消费水平提高以及健康意识逐步提高,刺激中国运动服装销售量逐年快速增长。根据Wind数据,2020年,中国运动服/休闲服装的销售量为1.28亿件,2015年-2020年,中国运动服/休闲服的年均复合增长率31.5%。同时,消费者对运动服装穿着的舒适性、弹性等也提出了更高的要求,也进一步推动运动服饰厂家等提高衣服中氨纶的占比,以加强面料的舒适性和弹性,迎合消费者需求,进一步提振了氨纶需求。在常规服装领域,氨纶的渗透率及占比也在不断提升。此外,氨纶出口量也呈现稳步上涨势头。根据百川盈孚数据,2020年,氨纶出口量达65,133吨,同比+4.35%,疫情之下出口仍然呈现增长态势;2021年以来,出口量达40,492吨,同比+58.27%,较2019年同期+47.54%,足见氨纶海外需求同样旺盛。

供给端,目前氨纶厂家已开足“马力”,行业开工率已达到90%以上,仍不能满足旺盛的需求。2021年H2,公司将新增4万吨/年的氨纶产能,产能成长明显;山东泰和将新增1.5万吨/年的氨纶产能。但由于两家均是下半年投产,对2021年行业供给冲击较为有限,在旺盛的需求面前,对2021年供给缺口改善或将不明显。氨纶目前开工高位,库存水平不高。且氨纶作为面料弹性改善的“添加剂”,尽管氨纶价格持续上涨,对下游成本抬升并不十分明显,我们认为,2021年氨纶仍具有充分的上行动力。

库存方面,根据百川盈孚6月25日数据,氨纶库存为2.42万吨,较6月21日下滑1.42%,处于两年以来的历史低位,较低的库存水平为氨纶市场提供强有力支撑。我们预计,短期内氨纶市场价格或将延续上涨,同时由于原料市场弱势运行,氨纶利润空间加大,企业盈利能力将同步上升。受益标的:华峰化学。

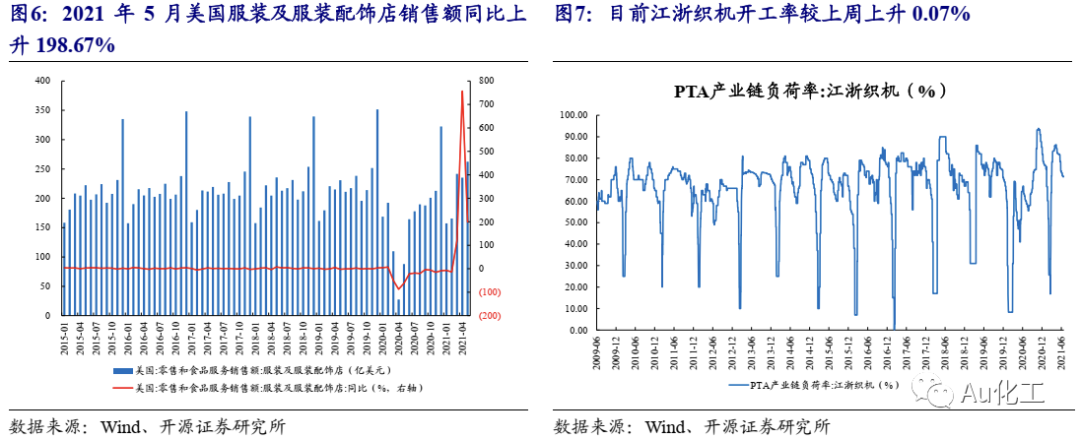

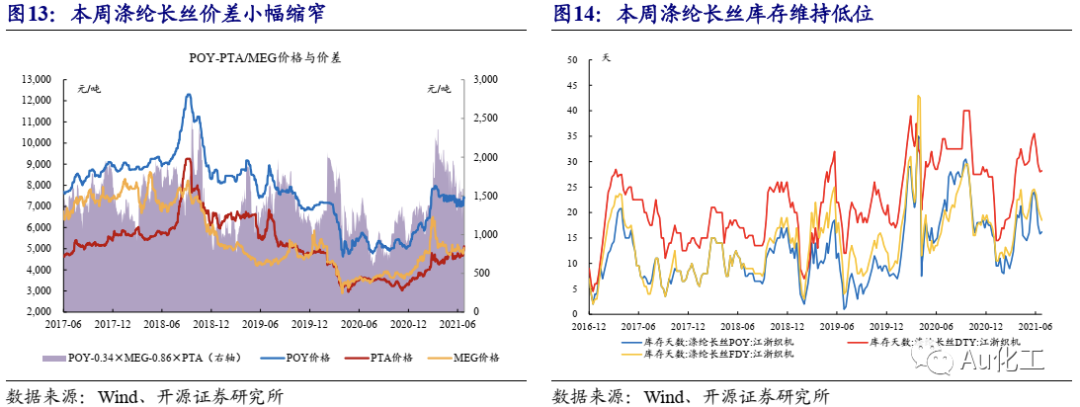

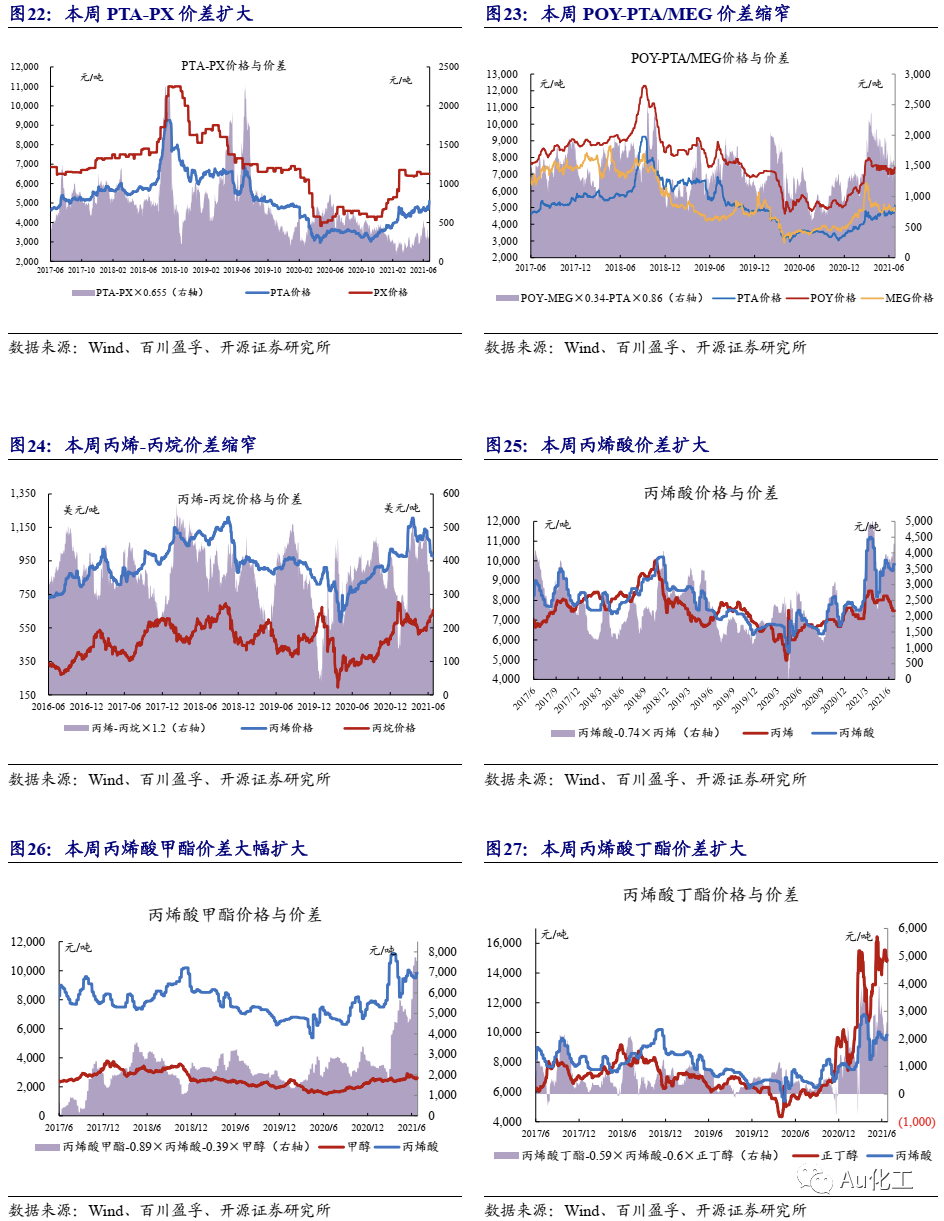

涤纶:本周(6月21日-6月25日)涤纶长丝价差略有缩小。据百川盈孚和Wind数据,6月25日涤纶长丝POY库存天数为16.2天,较6月21日上升0.4天;FDY库存天数为18.5天,较6月21日下跌1.0天;DTY库存天数为28.2天,较6月21日上升0.2天。涤纶长丝市场在经历优惠促销后,价格震荡回调,本周工厂多报价上调,现其POY 150D产品市场主流商谈价格7,400元/吨,较上周(6月14日-18日)同期价格上调了150元/吨;FDY150D产品市场主流价格为7,725元/吨,较上周同期价格上调了150元/吨;DTY150D产品市场主流价格为8,650元/吨,较上周同期价格上调了150元/吨。据我们测算,截至6月25日,“POY-0.34×MEG-0.86×PTA”价差为1,284.9元/吨,较6月18日下降305.9元/吨。海外需求强劲复苏叠加国际油价上涨,涤纶长丝价格有望继续上行。原油价格若延续涨势有望提振涤纶长丝产业链涨价信心,而下游织机开工率高位,需求良好,我们看好海外涤纶长丝需求持续增长,涤纶长丝成本支撑尚可,价格具备较强的向上弹性。受益标的:新凤鸣、恒力石化、荣盛石化。

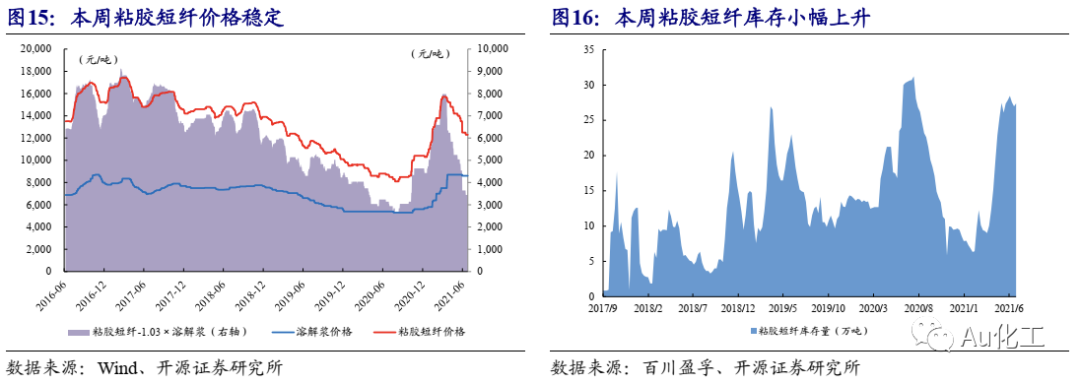

粘胶短纤:本周(6月21日-6月25日)粘胶短纤库存小幅上升。据百川盈孚数据,目前中端意向价格至13,500-13,800元/吨承兑附近,高端意向价格在13,800元/吨承兑附近,目前厂家以执行订单为主,出货一般,库存压力逐渐显现。本周原辅料价格小幅调整为主,粘胶短纤行业成本端震荡运行,变化幅度有限。粘胶短纤市场供应水平较上周相比有所收紧,江西地区厂家装置轮检,行业开工率下降至68.46%。截至6月25日,粘胶短纤库存约27.38万吨,较6月21日小幅上升1.47%。随着欧美疫情逐渐好转,海外需求将大幅复苏,届时全球纺织业补库行情将迅速开启,粘胶短纤价格有望大幅上行。我们认为,粘胶短纤已处于底部,建议积极配置,我们继续看好粘胶短纤龙头三友化工。受益标的:三友化工。

2.3、 本周纯碱库存大幅下滑

纯碱:本周(6月21日-6月25日)本周国内纯碱市场稳中有涨。根据百川盈孚数据,目前国内轻碱主流出厂价格在1,750-2,000元/吨,重碱主流送到价格在2,000-2,200元/吨,较上周基本持平。本周国内纯碱市场稳中有涨,市场交投气氛温和。轻质纯碱个别企业报盘持续有走高20-100元/吨,轻碱产量下降明显,部分地区货源偏紧,华中地区部分厂家控制接单;重质纯碱市场价格高位坚挺运行,局部地区货源偏紧,交割库库存维持高位,期现商积极出货为主。纯碱库存继续呈下滑趋势。

需求端,本周玻璃企业开工情况正常,出货情况较好,加之玻璃市场价格高位坚挺,故对原料纯碱采购情绪良好。根据Wind和百川盈孚数据,截至6月25日,玻璃期货结算价为2,648元/吨,维持高位震荡。光伏玻璃方面,本周国内光伏玻璃市场大势企稳运行,整体交投较前期变动不大。近期部分大型招标项目缓慢启动,同时光伏上网电价政策落地,各地方政策优先考虑存量项目年内并网,保障2021年新建项目收益及需求的确定性。本周光伏玻璃价格基本稳定,局部小幅波动。目前3.2mm镀膜主流大单报价22-23元/平方米;2.0mm镀膜面板主流大单价格18元/平方米左右,近期双玻成交情况略好。根据卓创资讯数据,截至本周四,全国光伏玻璃在产生产线共计202条,日熔量35,290吨,与上周持平。

供给端,据百川盈孚数据,截至6月25日,中国国内纯碱总产能为3,406万吨,装置运行产能共计2,583万吨,整体行业开工率为77.62%。本周山东海天、河南金山化工、杭州龙山、重庆湘渝等装置开工负荷走低变化对供应面形成减量影响,故总体供应面小幅减少,行业整体开工水平降至77%附近。另外,6月-7月纯碱企业有大量检修计划,后期供应面有利好支撑。我们预计下周纯碱行业开工率提升有限。

库存方面,据百川盈孚数据,截至6月25日,纯碱库存45.87万吨,较6月21日下降11.77%。本周国内部分纯碱企业开工率偏低,整体供应有所下降,浮法玻璃、光伏玻璃对重碱需求存有利支撑,近期纯碱厂家重碱接单情况较好,纯碱总体库存下降至45.87万吨。我们预计未来纯碱库存有望进一步下降。我们认为,纯碱库存已处于历史低位,行业处于供需错配的拐点,价格或将加速上涨。

受益标的:三友化工、山东海化、云图控股、和邦生物、华昌化工、远兴能源、中盐化工

2.4、 本周行业新闻点评:上海在全国率先启动科技支撑碳达峰碳中和科研布局;万华化学108万吨苯胺、80万吨PVC和25万吨TDI项目环评公示;恒力石化投资252亿元新建四个化工新材料项目;重庆华峰实现己二腈自主工业化生产;美国国际贸易委员(ITC)会对越南、韩国等四地轮胎“双反”做出损害终裁

【碳中和】上海在全国率先启动科技支撑碳达峰碳中和科研布局。根据上海市科委官方网站,上海市科委于6月23日发布2021年度“科技创新行动计划”科技支撑碳达峰碳中和专项第一批项目申报指南,在全国范围内率先启动科技支撑引领碳达峰碳中和目标实现的低碳科技攻关布局。此次指南坚持“战略统领、系统谋划、需求导向”原则,针对上海特点,围绕前沿/颠覆性技术、二氧化碳捕集利用与封存(CCUS)技术、新型能源技术、工业/产业低碳/零碳技术4个专题。目前上海市稳步推进科技创新,引领碳达峰碳中和行动方案制订和碳中和技术发展路线图编制,助力上海在碳达峰时间表上领先全国。

【MDI行业】万华化学108万吨苯胺、80万吨PVC和25万吨TDI项目环评公示。近日,福州江阴港城经济区管委会发布了关于万华化学(福建)有限公司年产108万吨苯胺项目环境影响评价第一次公示、关于万华化学(福建)有限公司年产80万吨PVC项目环境影响评价信息第二次公示和关于万华化学(福建)有限公司扩建25万吨/年TDI项目环境影响评价信息第二次公示。根据公示内容,(1)年产108万吨苯胺项目为改扩建项目,建设内容包括3×36万吨/年硝酸装置、3×48万吨/年硝基苯装置及3×36万吨/年苯胺装置;(2)80万吨PVC项目为厂内新建项目,总投资46.32亿元,将分两期建设,预计总共6年;(3)25万吨/年TDI项目为扩建项目,总投资19.27亿元,预计建设期2年。此次规划的108万吨苯胺项目将公司的异氰酸酯产业链向上延伸,实现原料自给自足;25万吨TDI项目将助力公司TDI产能持续扩张,规模优势更加明显;80万吨PVC项目可以消化MDI/TDI生产过程中副产的大量氯化氢,提高资源的综合利用率,将异氰酸酯产业链向下游延伸。我们认为,万华化学在福建的布局进一步明确了公司聚氨酯、石化、精细化学品及新材料三大产业集群战略定位,而福建园区具有优良的港口条件,周边上下游产业配套完备,此次规划将产业链向上下游进一步延伸,充分体现了公司一体化、园区化、规模化、精细化的发展思路,公司朝全球化工巨头稳步迈进。受益标的:万华化学。

【石化行业】恒力石化投资252亿元新建四个化工新材料项目。6月24日,恒力石化公告共投资252亿元建设4个化工新材料项目,包括:(1)投资90亿元建设150万吨/年绿色多功能纺织新材料项目,生产内容包括:15万吨/年超仿真功能性新型弹性纤维项目(双组份)、15万吨/年超仿真差别化环保纤维项目(再生纤维)、30万吨/年改性聚酯纤维项目(阳离子)、30万吨/年差别化功能性聚酯纤维项目(全消光)和60万吨/年差别化超仿真聚酯纤维项目(30万吨/年POY,30万吨/年FDY),项目建设期2年,达产达效后预计可实现年均销售收入约186.19亿元,年均利润总额约13亿元;(2)投资17.98亿元建设年产45万吨PBS类生物降解塑料项目,项目建设期1年,达产达效后预计可实现年销售收入100.58亿元,年均利润总额20.16亿元;(3)投资23.11亿元建设新材料配套化工项目,项目建设内容包括:35万吨/年合成氨装置、30万吨/年硝酸装置、30万吨/年己二酸装置和20万吨/年食品级CO2装置,以及配套总图和储运设施,项目建设期3年,达产达效后预计可实现年均销售收入约35.18亿元,年均利润总额约12.61亿元;(4)投资111.25亿元建设年产80万吨功能性聚酯薄膜、功能性塑料项目,项目建设内容及规模包括:功能性聚酯薄膜34.6万吨/年装置、高端功能性聚酯薄膜12.4万吨/年装置、功能性薄膜10万吨/年装置、改性PBT15万吨/年装置和改性PBAT8万吨/年装置,项目建设期约32个月,达产达效后预计可实现年均销售总收入约145.05亿元,年均利润总额约29.06亿元。我们认为,公司作为国内民营炼化龙头企业,此前已成功形成“原油-芳烃、乙烯-PTA、乙二醇-聚酯-涤纶长丝、聚酯薄膜、工程塑料”全产业链一体化发展模式,此次投建的民用长丝、功能性薄膜和可降解塑料的PTA、MEG、己二酸、丁二醇等相关原料公司自给自足,有效压低了生产成本,进一步扩大公司聚酯板块的产能和规模,提高公司化纤产品差别化率及产品附加值;PBS类生物降解塑料项目符合国家产业政策,具有良好的市场前景,公司凭借成本优势逐浪可降解塑料蓝海市场,项目建成后能有效扩大公司可降解新材料板块的产能和规模,符合公司长远发展规划和发展战略。我们看好公司凭借突出的产业链一体化优势、规模优势和成本优势,向产业链纵深不断迈进,不断丰富的产品结构将大幅增强公司的盈利能力和协同效应,航母级民营大炼化企业强者恒强。受益标的:恒力石化。

【己二腈】重庆华峰实现己二腈自主工业化生产。根据石油和化工园区,2021年4月,重庆华峰己二腈产品自主工业化生产技术打破国外技术垄断,并通过了中科院等专家鉴定,成为国内唯一一家己二腈自主工业化生产企业。目前重庆华峰一期5万吨/年己二腈、5万吨/年己二胺项目已建成投产。“十四五”期间重庆华峰将重点推进、打造聚氨酯和聚酰胺新材料集群。涪陵区也通过大力实施创新驱动发展战略,推进制造业高质量发展。同时涪陵通过着力打造具有全国影响力的材料产业集群,努力成为成渝地区“材料产业第一区”。我们认为,重庆华峰率先在己二腈自主工业化生产技术进行布局,具备一定先发优势,在碳中和的大背景下,华峰集团高瞻远瞩布局己二腈,未来将在尼龙产业链掌握更大的话语权。

【轮胎行业】美国国际贸易委员(ITC)会对越南、韩国等四地轮胎“双反”做出损害终裁。据中国橡胶杂志公众号报道,6月23日,美国国际贸易委员会(ITC)发布了美国对越南、韩国、泰国和中国台湾的乘用车和轻卡车轮胎“双反”调查的损害终裁投票结果,其中,在反倾销方面,ITC就进口自韩国、中国台湾及泰国的乘用车轻卡车轮胎认定存在实质性损害;在反补贴方面,对进口自越南的乘用车轻卡车轮胎认定存在实质性损害。同时,ITC投票终止对于越南乘用车及轻卡车轮胎的反倾销调查,预计ITC将在2021年7月7日对外发布损害终裁结果,美国商务部将在7月10-15日内发布相关的反倾销及反补贴税令。此前,美国商务部于北京时间5月25日公布了对原产自韩国、中国台湾、泰国和越南的乘用车和轻卡轮胎的“双反”终裁结果,赛轮轮胎取得“0%反倾销税率、6.23%反补贴税率”的最低综合税率,竞争优势一马当先。我们认为,此次ITC公布的投票结果基本在预期之内,未来将对原产自越南、韩国、泰国和中国台湾地区的轮胎出口造成一定冲击,赛轮轮胎则将凭借最低综合税率的优势在美国市场竞争中占得先机,加上公司在产能布局、产品质量、品牌推广、研发投入等方面的优势积累,我们看好公司作为国产轮胎行业冉冉升起的希望之星,实现加速崛起,逐步走上国际舞台角逐万亿赛道。受益标的:赛轮轮胎。

03

本周化工价格行情:97种产品价格周度上涨、66种下跌

3.1、本周化工品价格涨跌排行:吡虫啉、聚合MDI等领涨

近7日我们跟踪的234种化工产品中,有99种产品价格较上周上涨,有62种下跌。7日涨幅前十名的产品是:吡虫啉、聚合MDI、氯化铵、苯胺、氯基复合肥、动力煤、磷矿石、丙烯酸、DMF、丙烷(CFR华东);7日跌幅前十名的产品是:糊树脂手套料、磷酸、DEG、乙烯、双酚A、辛醇、正丁醇、异丙醇、PTFE悬浮中粒、PTFE分散乳液。

04

本周化工价差行情:28种价差周度上涨、35种下跌

4.1、 本周重点价格与价差跟踪:各产业链价差表现有所差异

近7日我们跟踪的72种产品价差中,有28种价差较上周上涨,有35种下跌。7日涨幅前五名的价差是:“PTA-0.655×PX”、“二甲醚-1.41×甲醇”、“硫酸钾-0.84×氯化钾-0.6×硫酸”、“聚醚-0.8×环氧丙烷-0.03×环氧乙烷”、“三聚磷酸钠-0.26×黄磷”;7日跌幅前五名的价差是:“腈纶-0.961×丙烯腈”、“环己酮-1.144×纯苯”、“甲苯-石脑油”、“己二酸-纯苯”、“PS-1.01×苯乙烯”。

4.2、本周价差涨跌排行:“PTA-0.655×PX”涨幅明显;“腈纶-0.961×丙烯腈”跌幅明显

近7日我们跟踪的72种产品价差中,有28种价差较上周上涨,有35种下跌。“PTA-0.655×PX”涨幅明显;“腈纶-0.961×丙烯腈”跌幅明显。

05

风险提示

油价大幅下跌;环保督察不及预期;下游需求疲软;经济下行等。

研报信息

研报发布机构:开源证券研究所

研报首次发布时间:2021.06.27

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)