【硬核研报】大基金、科创板助燃半导体投资热潮!“国产替代+后摩尔时代技术”推动中国企业走向世界,十大被低估的自主可控龙头已找出(名单)

中国半导体崛起的第一步:“十四五”显示产业顶层设计规划图即将出炉(附受益股)

原标题:【开源化工】化工周报:化工周期新征程系列五:关注二季度或将再创新高的化工子行业龙头 来源:Au化工

开源化工团队

金益腾 13817677989

龚道琳 17621054379

张晓锋 15651933655

吉 金 15216668225

本周看点速览

【关键词:化工周期】关注Q2或将继续环比改善、再创新高的化工子行业龙头

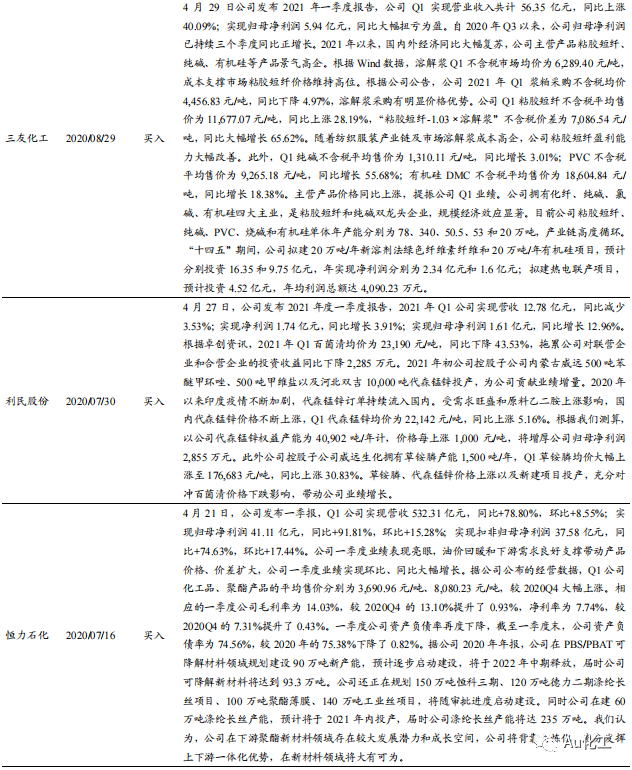

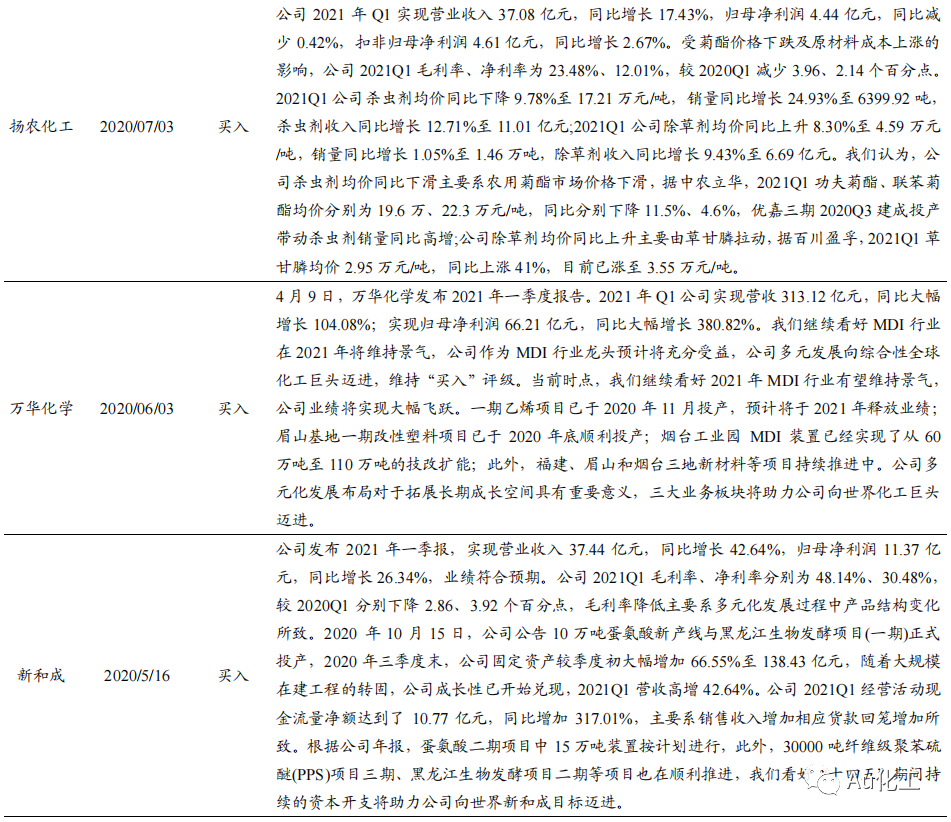

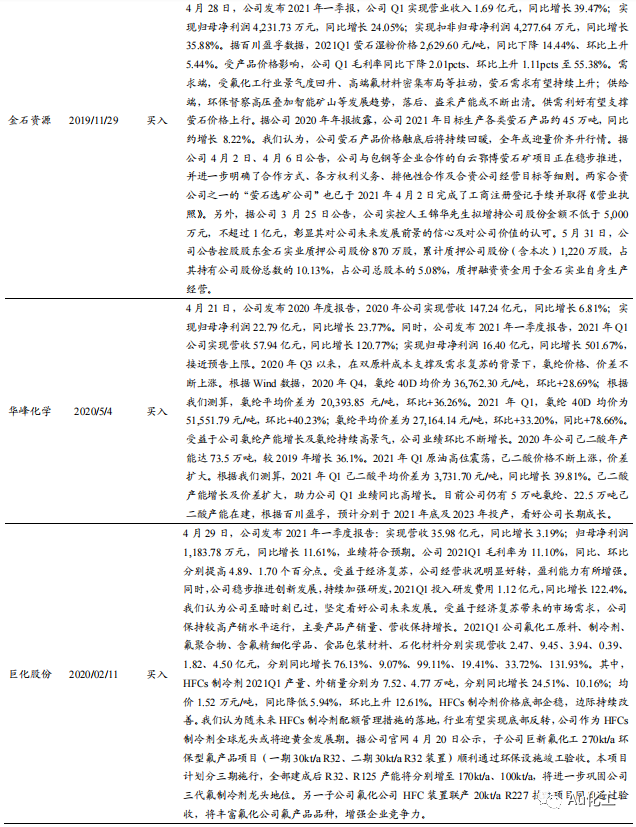

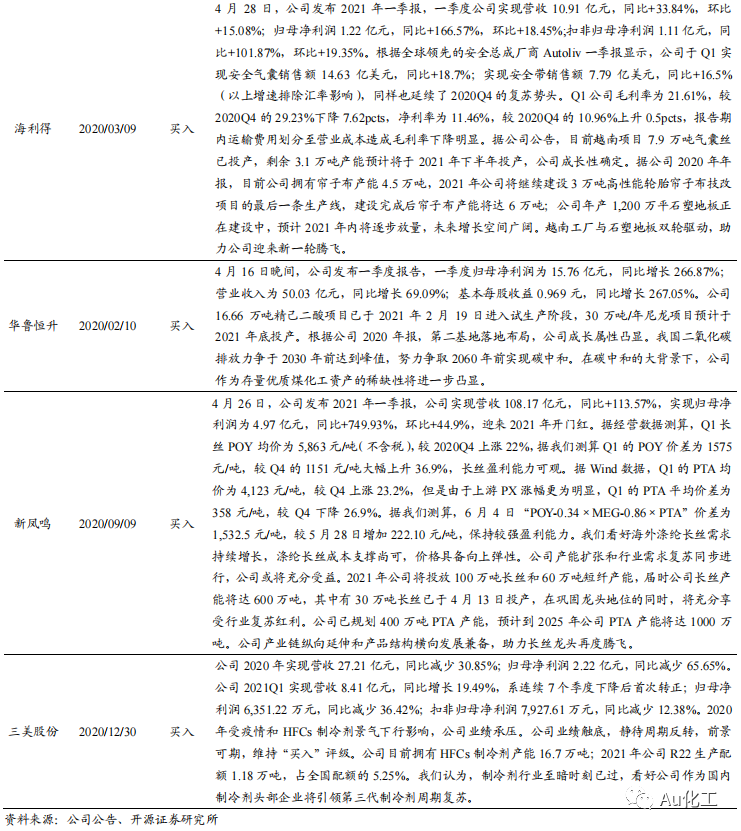

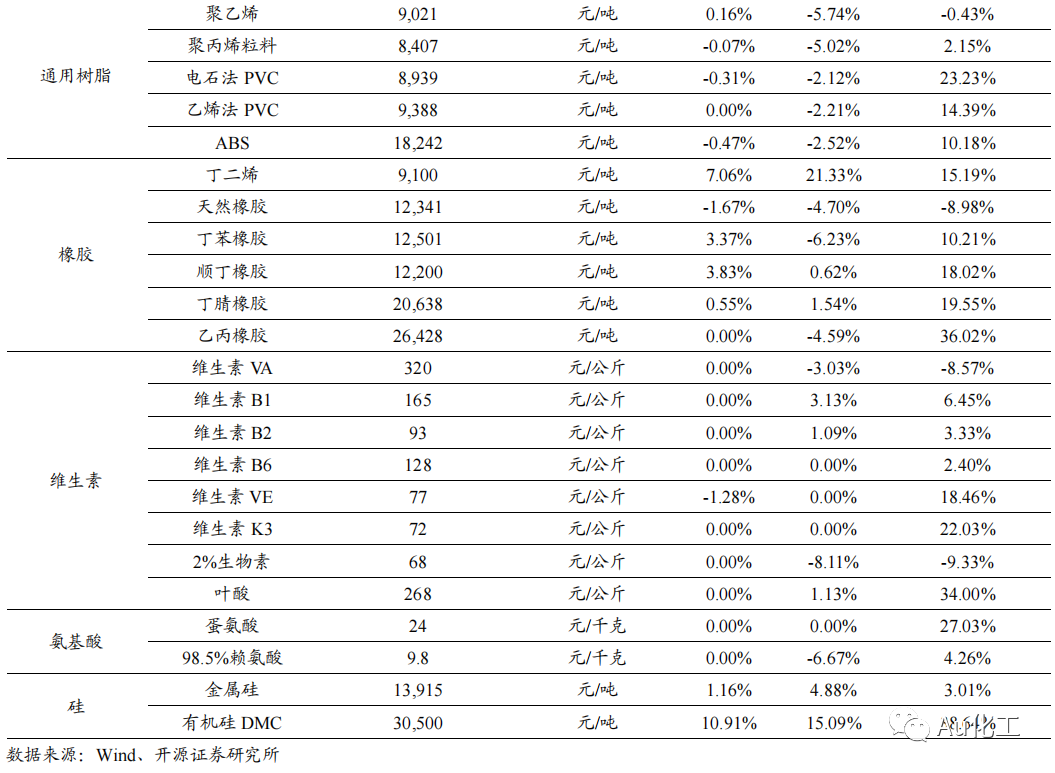

据我们测算,2021Q1涤纶长丝的平均价差为1,573元/吨,2021Q2截至目前,涤纶长丝的平均价差为1,733元/吨,较Q1上升36.8%,我们预计涤纶长丝的盈利能力较一季度将显著增强;20201Q1氨纶的平均价差为23,546元/吨,2021Q2截至目前,氨纶的平均价差为28,974元/吨,较Q1上升23.1%,氨纶价格价差持续扩大;2021Q1醋酸-甲醇的平均价差为4,002元/吨,2021Q2截至目前,醋酸的平均价差为6,106元/吨,较Q1上升51.6%,而本轮波澜壮阔的醋酸行业周期行情远未结束,我们预计醋酸的盈利能力将再度创下历史新高;2021Q1纯碱(重碱)的平均价差为1,177元/吨,2021Q2截至目前,纯碱(重碱)的平均价差1,464为元/吨,较Q1上升24.4%。以上化纤、纯碱、醋酸等弹性品种我们已经在《化工周期新征程系列》周报中持续坚定看好。除此之外,草甘膦、大炼化产业链等多种化工品理论价差在二季度均表现强势,我们建议关注二季报或将继续环比改善、再创新高的化工子行业龙头;同时继续看好海外疫情缓和、经济持续复苏,在三季度“金九银十”到来之际,全球供需共振将带动化工行业龙头盈利能力再上新台阶。受益标的:【化纤组合】华峰化学、新凤鸣、三友化工;【子行业龙头】江苏索普、山东海化、鲁西化工、云图控股、和邦生物、海利得、滨化股份、金石资源、巨化股份、三美股份、利民股份;【化工龙头白马】赛轮轮胎、万华化学、扬农化工、华鲁恒升、恒力石化、新和成、荣盛石化。

【关键词:醋酸】醋酸供需矛盾未缓解,价格有望继续抬升

本周(6月14日-6月18日)醋酸市场价格高位上涨,看好醋酸价格继续上涨。据百川盈孚数据,截至6月18日,国内醋酸价格指数涨至7,960元/吨左右,较上周上涨1.8%;根据我们测算,截至6月18日,醋酸价差达到6,663元/吨,较6月11日上涨27元/吨。目前市场现货持续紧张,据百川盈孚数据,截至6月18日,醋酸库存7.25万吨,较6月11日下降8.23%。随着PTA新增产能陆续投产,我们看好醋酸价格继续上涨。受益标的:华鲁恒升、江苏索普、华谊集团等。

【关键词:碳中和】壳牌考虑出售总价达640亿的在美油田资产

6月15日,据央视新闻援引美国CNBC网站的报道,荷兰皇家壳牌公司正考虑出售其在美国最大油田的持股,壳牌希望专注于其利润最高的石油与天然气资产,同时增加低碳投资。2021年早些时候,壳牌公司制定了雄心勃勃的气候战略计划,目标是到2023年碳排放量比2016年降低至少6%,到2030年降低20%,并最终到2050年实现减排100%。但荷兰海牙地区5月发布裁决,要求壳牌以2019年的碳排放量为标准,在2030年之前降低至45%,这给壳牌带来了不少的压力。除壳牌外,埃克森美孚、雪佛龙等油气公司也有计划出售资产以筹集现金,我们认为,全球石油巨头争相布局碳中和和碳达峰,未来能源巨头或将深入新能源领域以寻求传统石油行业的转型发展。

【关键词:氢能源】滨州市人民政府正式发布《滨州市国民经济和社会发展第十四个五年规划和远景目标纲要》

《滨州市国民经济和社会发展第十四个五年规划和远景目标纲要》中提及将以滨华新材料碳三碳四综合利用项目为重点,在产储运销各环节实现氢能装备、物流装备、智能制造一体化,并挖掘工业副产氢优势,深化与清华工研院合作规划建设氢能产业园发展氢能与燃料电池产业。在战略性新兴产业重点项目里将重点推动滨华风光发电制氢、氢气液化一体化新能源示范项目,以及鲁北氢能全产业链示范基地项目(一期);在能源基础设施建设重点项目里,重点推动沾化滨华滨海2.1万Nm3/h电解水制氢项目、沾化滨华滨海50t/d绿氢液化项目。我们认为,滨化股份率先在氢能上游领域进行布局,具备一定先发优势,在碳中和的大背景下,公司高瞻远瞩布局氢能源,将在未来迎来收获期,获得丰厚的超额收益。受益标的:滨化股份。

报告摘要

本周行业观点一:关注Q2或将继续环比改善、再创新高的化工子行业龙头

据我们测算,2021Q1涤纶长丝的平均价差为1,573元/吨,2021Q2截至目前,涤纶长丝的平均价差为1,733元/吨,较Q1上升36.8%,我们预计涤纶长丝的盈利能力较一季度将显著增强;20201Q1氨纶的平均价差为23,546元/吨,2021Q2截至目前,氨纶的平均价差为28,974元/吨,较Q1上升23.1%,氨纶价格价差持续扩大;2021Q1醋酸-甲醇的平均价差为4,002元/吨,2021Q2截至目前,醋酸的平均价差为6,106元/吨,较Q1上升51.6%,而本轮波澜壮阔的醋酸行业周期行情远未结束,我们预计醋酸的盈利能力将再度创下历史新高;2021Q1纯碱(重碱)的平均价差为1,177元/吨,2021Q2截至目前,纯碱(重碱)的平均价差1,464为元/吨,较Q1上升24.4%。以上化纤、纯碱、醋酸等弹性品种我们已经在《化工周期新征程系列》周报中持续坚定看好。除此之外,草甘膦、大炼化产业链等多种化工品理论价差在二季度均表现强势,我们建议关注二季报或将继续环比改善、再创新高的化工子行业龙头;同时继续看好海外疫情缓和、经济持续复苏,在三季度“金九银十”到来之际,全球供需共振将带动化工行业龙头盈利能力再上新台阶。受益标的:【化纤组合】华峰化学、新凤鸣、三友化工;【子行业龙头】江苏索普、山东海化、鲁西化工、云图控股、和邦生物、海利得、滨化股份、金石资源、巨化股份、三美股份、利民股份;【化工龙头白马】赛轮轮胎、万华化学、扬农化工、华鲁恒升、恒力石化、新和成、荣盛石化。

本周行业观点二:醋酸供需矛盾未缓解,价格有望继续抬升

本周(6月14日-6月18日)醋酸市场价格高位上涨,看好醋酸价格继续上涨。据百川盈孚数据,截至6月18日,国内醋酸价格指数涨至7,960元/吨左右,较上周上涨1.8%;根据我们测算,截至6月18日,醋酸价差达到6,663元/吨,较6月11日上涨27元/吨。目前市场现货持续紧张,据百川盈孚数据,截至6月18日,醋酸库存7.25万吨,较6月11日下降8.23%。随着PTA新增产能陆续投产,我们看好醋酸价格继续上涨。受益标的:华鲁恒升、江苏索普、华谊集团等。

本周新闻点评:壳牌考虑出售总价达640亿的在美油田资产

【碳中和】

壳牌考虑出售总价达640亿的在美油田资产。

6月15日,据央视新闻援引美国CNBC网站的报道,荷兰皇家壳牌公司正考虑出售其在美国最大油田的持股,壳牌希望专注于其利润最高的石油与天然气资产,同时增加低碳投资。【氢能源】近日,滨州市人民政府正式对外发布《滨州市国民经济和社会发展第十四个五年规划和远景目标纲要》。其中提及以滨华新材料碳三碳四综合利用项目为重点,在产储运销各环节实现氢能装备、物流装备、智能制造一体化。受益标的:滨化股份。

风险提示:油价大幅下跌;环保督察不及预期;下游需求疲软;经济下行。

01

本周化工股票行情:化工板块32.59%个股周度上涨

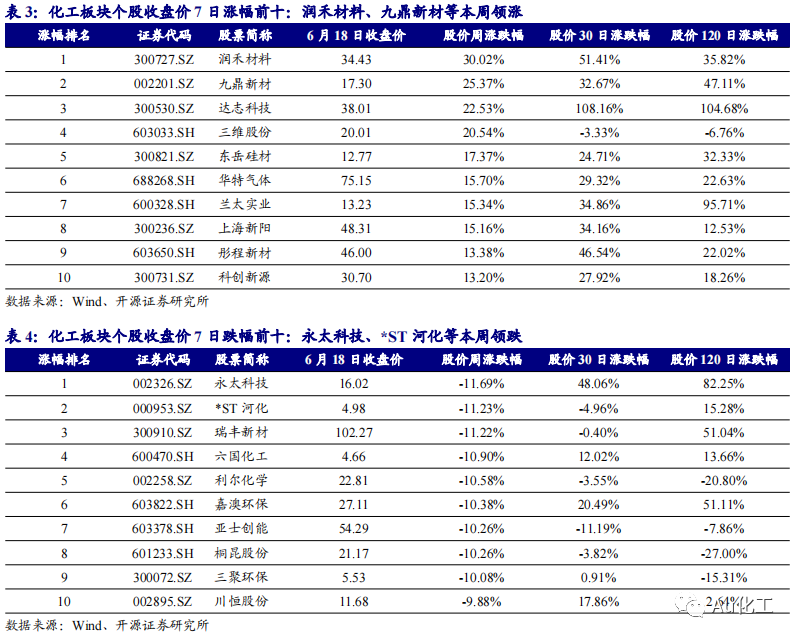

1.1、覆盖个股跟踪:继续看好华峰化学、三友化工、新凤鸣、赛轮轮胎、江苏索普等

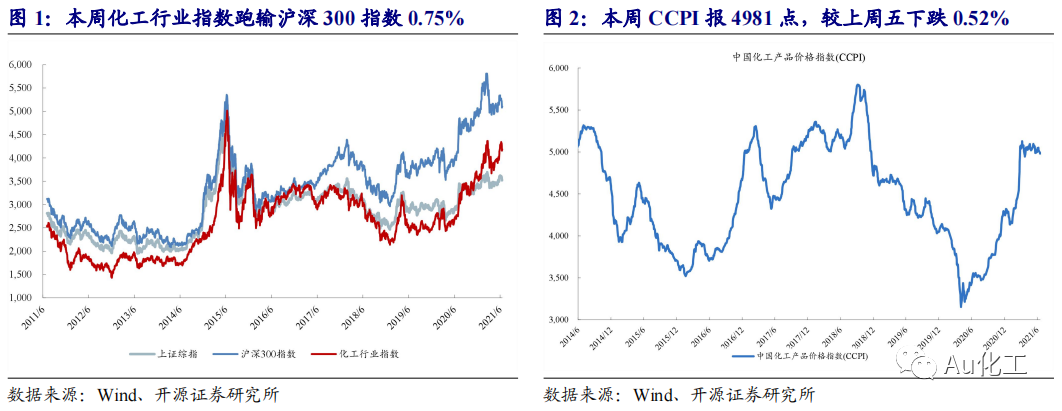

本周化工板块的405只个股中,有132只周度上涨(占比32.59%),有265只周度下跌(占比65.43%)。7日涨幅前十名的个股分别是:润禾材料、九鼎新材、达志科技、三维股份、东岳硅材、华特气体、兰太实业、上海新阳、彤程新材、科创新源;7日跌幅前十名的个股分别是:永太科技、*ST河化、瑞丰新材、六国化工、利尔化学、嘉澳环保(维权)、亚士创能、桐昆股份、三聚环保、川恒股份。

02

本周化工行情跟踪及事件点评:化工品价格涨跌互现

2.1、本周化工行情跟踪:化工行业指数跑输沪深300指数0.75%

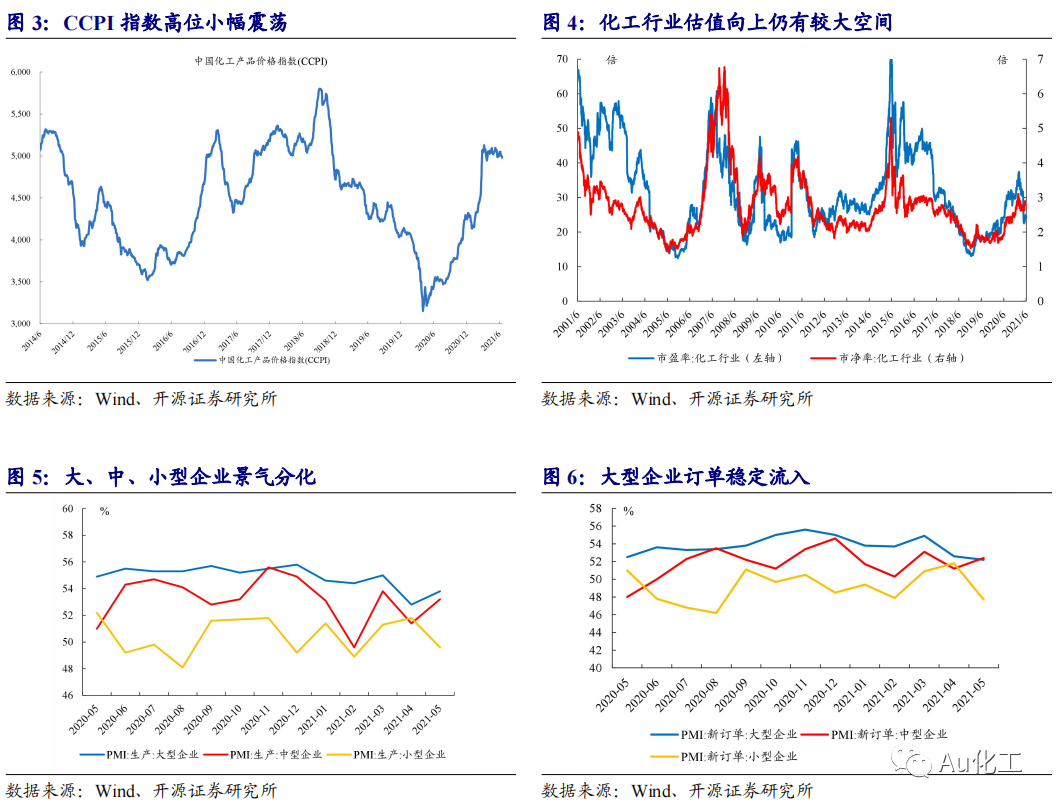

截至本周五(06月18日),上证综指收于3525.1点,较上周五(06月11日)的3589.75点下跌1.8%;沪深300指数报5102.47点,较上周五下跌2.34%;化工行业指数报4183.88点,较上周五下跌3.09%;CCPI(中国化工产品价格指数)报4981点,较上周五下跌0.52%。本周化工行业指数跑输沪深300指数0.75%。

本周化工板块的405只个股中,有132只周度上涨(占比32.59%),有265只周度下跌(占比65.43%)。7日涨幅前十名的个股分别是:润禾材料、九鼎新材、达志科技、三维股份、东岳硅材、华特气体、兰太实业、上海新阳、彤程新材、科创新源;7日跌幅前十名的个股分别是:永太科技、*ST河化、瑞丰新材、六国化工、利尔化学、嘉澳环保、亚士创能、桐昆股份、三聚环保、川恒股份。

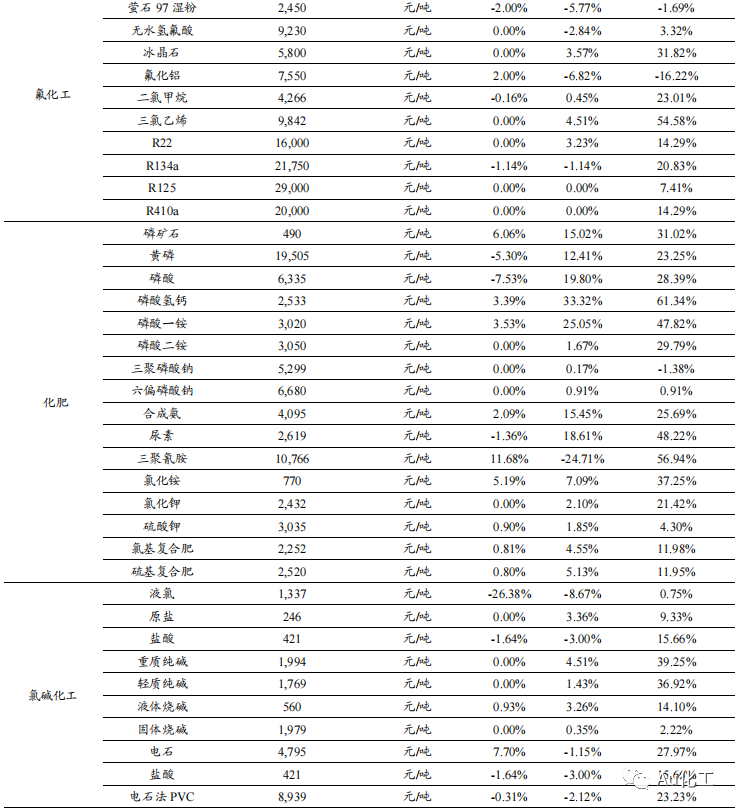

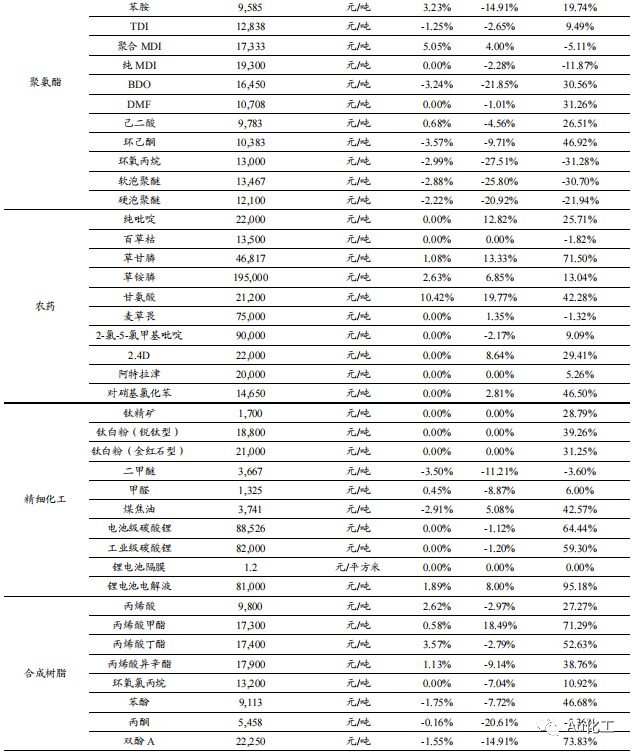

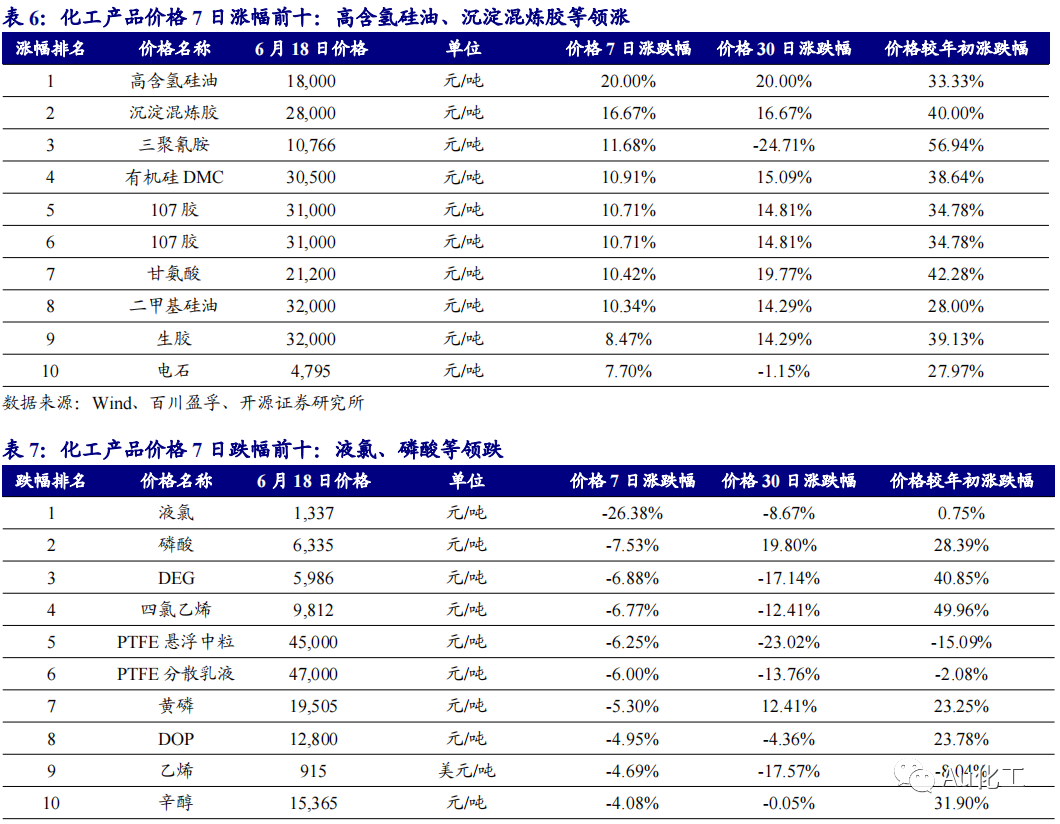

近7日我们跟踪的234种化工产品中,有97种产品价格较上周上涨,有66种下跌。7日涨幅前十名的产品是:高含氢硅油、沉淀混炼胶、三聚氰胺、有机硅DMC、107胶、107胶、甘氨酸、二甲基硅油、生胶、电石;7日跌幅前十名的产品是:液氯、磷酸、DEG、四氯乙烯、PTFE悬浮中粒、PTFE分散乳液、黄磷、DOP、乙烯、辛醇。

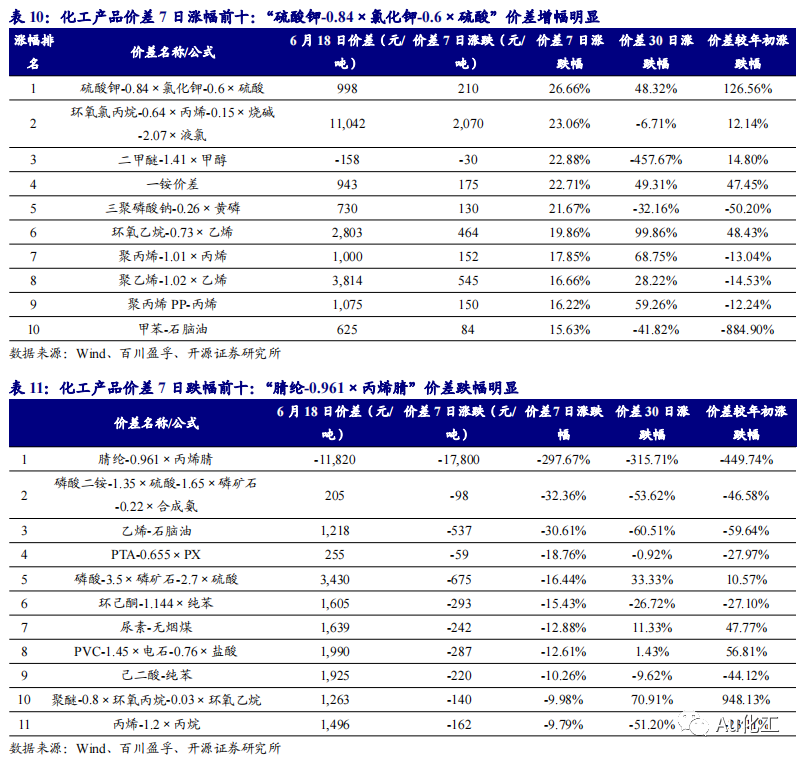

近7日我们跟踪的72种产品价差中,有37种价差较上周上涨,有28种下跌。7日涨幅前五名的价差是:“硫酸钾-0.84×氯化钾-0.6×硫酸”、“环氧氯丙烷-0.64×丙烯-0.15×烧碱-2.07×液氯”、“二甲醚-1.41×甲醇”、“一铵价差”、“三聚磷酸钠-0.26×黄磷”;7日跌幅前五名的价差是:“腈纶-0.961×丙烯腈”、“磷酸二铵-1.35×硫酸-1.65×磷矿石-0.22×合成氨”、“乙烯-石脑油”、“PTA-0.655×PX”、“磷酸-3.5×磷矿石-2.7×硫酸”。

2.2、本周行业事件观点:化工行业依然处于景气上行期,关注二季报或将再创新高的化工子行业龙头

2.2.1、化工行业依然处于景气上行期,建议积极配置化工优质龙头

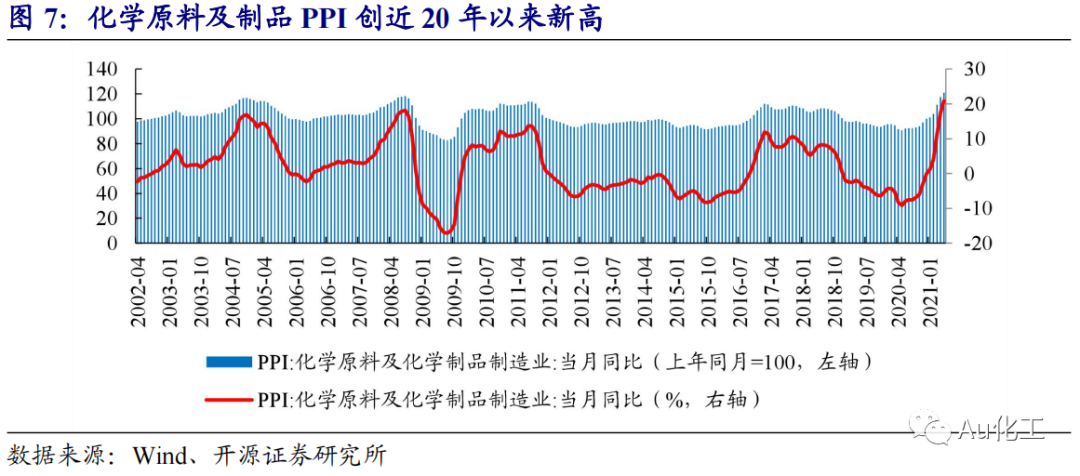

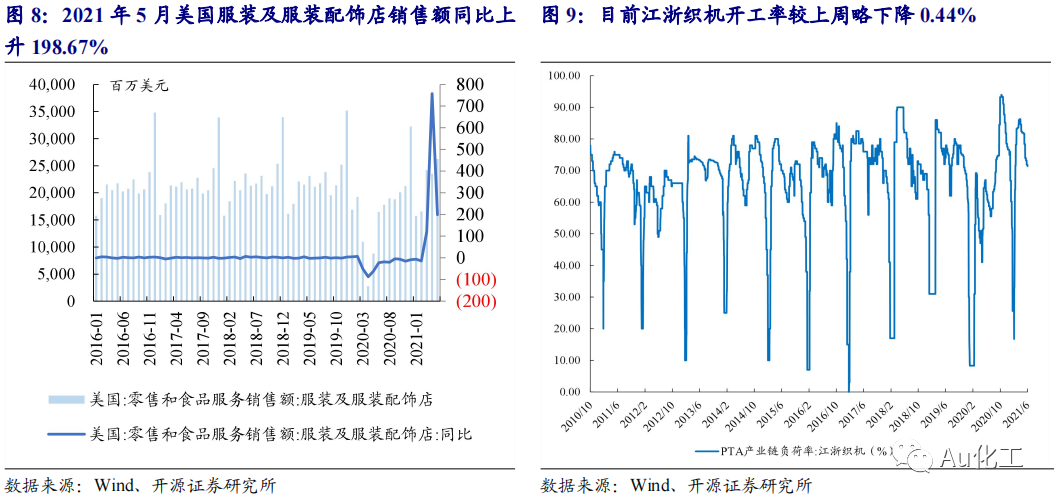

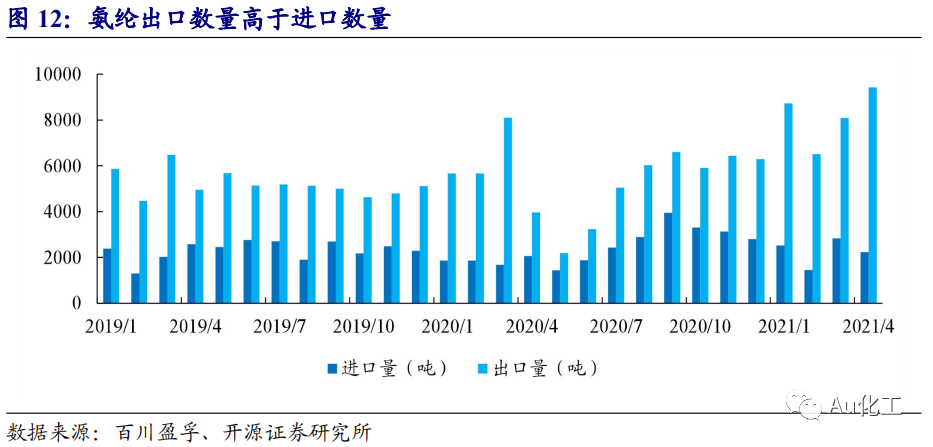

化工行业景气不减,向上空间充足。根据Wind数据,截至6月17日,中国化工产品价格指数(CCPI)报4981点,自2月末以来至今,部分主要化工子行业处于传统淡季,但CCPI依然在4,900-5100点之间强势小幅震荡,化工行业景气度犹存,或在酝酿下一轮突破上行。自2012年5月至今,CCPI的高点为2012年9月的6,081点,其次为上一轮化工行业供给侧改革催生的景气高点,在2018年9月CCPI一度触及5,802点。若从2015年开始计算,目前的CCPI位于70%分位左右,距上一轮景气高点尚有空间;化工行业PE仅位于33%分位左右、PB仅位于55%分位左右。在海外疫情不断反复和我国“碳中和”政策的双重影响下,全球供给缩紧和下游需求复苏会加剧供需错配,中国化工将继续稳定供应全球,本轮周期行情的深度和长度或将强于上一轮。另据Wind数据,大型企业PMI持续位于50%以上,订单流入稳定;中型企业景气波动较大;小型企业处境相对艰难。这验证了我们对化工各子行业龙头的持续看好并推荐的正确性。从PPI数据来看,化学原料和制品PPI创近20年以来新高。我们认为目前化工行业景气行情远未结束,坚定看好周期继续上行,在阶段性震荡带来的绝佳窗口期,建议积极配置化工优质龙头。

受益标的:【化纤组合】华峰化学、新凤鸣、三友化工;【子行业龙头】江苏索普、山东海化、鲁西化工、云图控股、和邦生物、海利得、滨化股份、金石资源、巨化股份、三美股份、利民股份;【化工龙头白马】赛轮轮胎、万华化学、扬农化工、华鲁恒升、恒力石化、新和成、荣盛石化。

2.2.2、关注二季报或将继续环比改善、再创新高的化工子行业龙头

据我们测算,2021Q1涤纶长丝的平均价差为1,573元/吨,2021Q2截至目前,涤纶长丝的平均价差为1,733元/吨,较Q1平均价差上升36.8%,我们预计涤纶长丝的盈利能力较一季度将显著增强;20201Q1氨纶的平均价差为23,546元/吨,2021Q2截至目前,氨纶的平均价差为28,974元/吨,较Q1平均价差上升23.1%,氨纶价格价差持续扩大;2021Q1醋酸-甲醇的平均价差为4,002元/吨,2021Q2截至目前,醋酸的平均价差为6,106元/吨,较Q1上升51.6%,而本轮波澜壮阔的醋酸行业周期行情远未结束,我们预计醋酸的盈利能力将再度创下历史新高;2021Q1纯碱(重碱)的平均价差为1,177元/吨,2021Q2截至目前,纯碱(重碱)的平均价差1,464为元/吨,较Q1上升24.4%。以上的化纤、纯碱、醋酸等弹性品种我们已经在《化工周期新征程系列》周报中持续坚定看好。除此之外,草甘膦、大炼化产业链等多种化工品理论价差在二季度均表现强势,我们建议关注二季报或将继续环比改善、再创新高的化工子行业龙头;同时继续看好海外疫情缓和、经济持续复苏,在三季度“金九银十”到来之际,全球供需共振将带动化工行业龙头盈利能力再上新台阶。

2.2.3、化纤:主要化纤品种库存继续下降,旺季临近迎布局良机

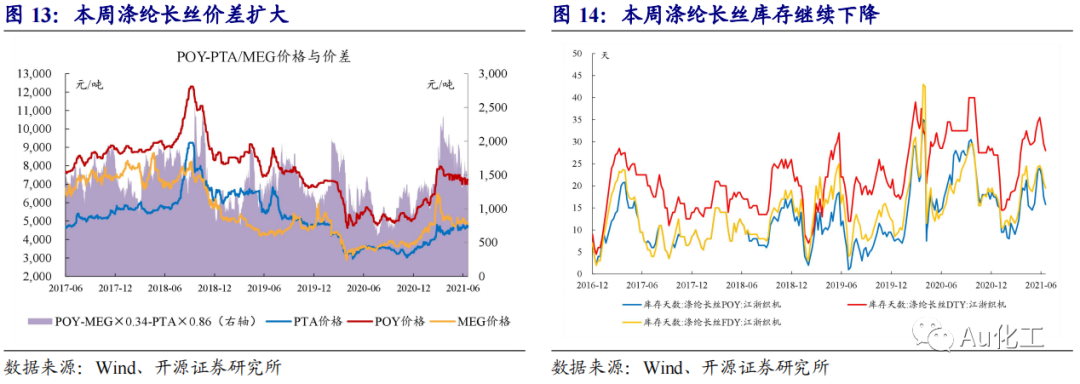

本周(6月14日-6月18日)氨纶价格高位盘整,涤纶长丝、粘胶短纤库存下降。据Wind数据,截至2021年6月17日,江浙织机开工率为71.39%,较上周略下降0.44%,我们预计短期内化纤市场价格以坚挺为主。

海外纺服需求持续复苏。根据Wind数据,2021年1月和2月,美国服装及服装配饰店销售额分别为157.40、165.68亿美元,同比分别减少6.71%、13.85%,分别较2019年同期减少2.6%、7.8%,处于近年来低位;2021年3月-5月,美国服装及服装配饰店销售额分别为240.71、235.19、262.44亿美元,同比大幅增加120.36%、757.11%、198.67%,分别较2019年同期增长9.57%、9.39%、13.71%,自疫情以来连续三个月大幅转正。另外,由于作为世界第二大纺织制造国和出口国的印度疫情持续恶化,柬埔寨、孟加拉国、越南、菲律宾、泰国、缅甸等多个纺织服装出口大国也由于严格的封锁措施、物流延迟、原材料供应和国内政局动荡等问题,纺织服装行业陷入不同程度的困境,部分订单或会流入供应保障更加可靠的中国。我们认为随着海外需求复苏,全球纺织品服装市场或将呈现继续向好趋势,中国纺织服装出口也将继续好转。我们坚定看好2021年中国化纤企业将继续稳定供应全球,并充分受益于全球纺织服装需求复苏。化纤板块股价已出现较大幅度回调,随着海外需求持续复苏,我们坚定看好板块将迎来配置良机。受益标的:三友化工、新凤鸣、华峰化学、恒力石化、荣盛石化。

氨纶:本周(6月14日-6月18日)国内氨纶市场价格继续走强。根据百川盈孚数据,目前浙江地区氨纶20D主流报价在88000-90000元/吨,氨纶30D主流报价在78000-80000元/吨,氨纶40D主流报价在67000-70000元/吨。据我们测算,6月18日氨纶价差为37,932元/吨,较6月11日上升2,297元/吨,延续了5月以来的价差扩大趋势。成本方面,PTMEG市场价格窄幅下滑,纯MDI市场价格弱势整理,成本面窄幅滑落,氨纶利润空间上行。库存方面,根据百川盈孚6月18日数据,氨纶库存为2.45万吨,较6月11日下滑2.76%,处于两年以来的历史低位,较低的库存水平为氨纶市场提供强有力支撑。我们预计,短期内氨纶市场价格或将延续上涨,同时由于原料市场弱势运行,氨纶利润空间加大,企业盈利能力将同步上升。受益标的:华峰化学。

涤纶:本周(6月14日-6月18日)涤纶长丝价差略有扩大,库存明显下降。据Wind数据,6月17日涤纶长丝POY库存天数为15.8天,较6月10日下降1.7天;DTY库存天数为28天,较6月10日下降1.5天;FDY库存天数为19.5天,较6月10日再度下降1.3天,涤纶长丝库存连续两周出现下降。本周涤纶长丝市场优惠促销,原料震荡上涨,提振了市场气氛,在经历优惠促销后,价格震荡回调,本周工厂多报价上调, POY150D产品市场主流商谈价格7250元/吨,较上周同期价格上调了25元/吨;FDY150D产品市场主流价格为7575元/吨,较上周同期价格上调了125元/吨;DTY150D产品市场主流价格为8500元/吨,较上周同期价格上调了100元/吨。据我们测算,截至6月18日,“POY-0.34×MEG-0.86×PTA”价差为1,591元/吨,较6月11日增加33.5元/吨,保持较强盈利能力。海外需求强劲复苏叠加国际油价上涨,涤纶长丝价格有望继续上行。原油价格若延续涨势有望提振涤纶长丝产业链涨价信心,而下游织机开工率高位,需求良好,我们看好海外涤纶长丝需求持续增长,涤纶长丝成本支撑尚可,价格具备较强的向上弹性。受益标的:新凤鸣、恒力石化、荣盛石化。

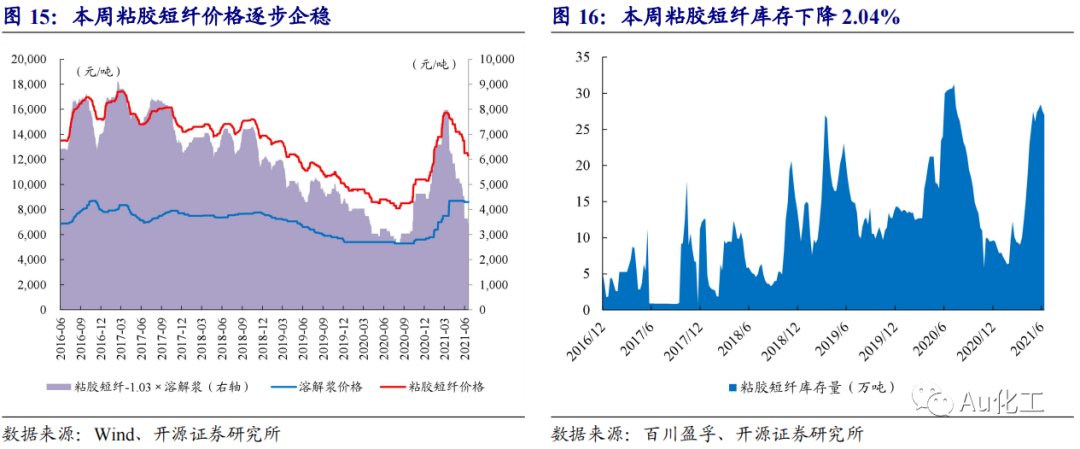

粘胶短纤:本周(6月14日-6月18日)粘胶短纤库存下降。据百川盈孚数据,目前中端意向价格集中在13500-13800元/吨承兑附近,实单主流成交重心仍稳定在12800-13000元/吨承兑,高端13000-13200元/吨承兑附近,目前厂家以执行订单为主,库存压力有所减缓。本周原辅料价格小幅调整为主,粘胶短纤行业成本端震荡运行。粘胶短纤市场供应水平较上周相比有小幅提升,江苏地区有厂家装置轮检结束,本周山东地区新增产能装置进入试运行阶段,行业开工率为70.95%。截至6月18日,粘胶短纤库存约26.97万吨,较6月11日减少2.04%,粘胶短纤库存连续两周下降有所缓解。随着欧美疫情逐渐好转,海外需求将大幅复苏,届时全球纺织业补库行情将迅速开启,粘胶短纤价格有望大幅上行。我们认为,粘胶短纤已处于底部,建议积极配置,我们继续看好粘胶短纤龙头三友化工。受益标的:三友化工。

2.2.4、醋酸:醋酸供需矛盾未缓解,价格有望继续抬升

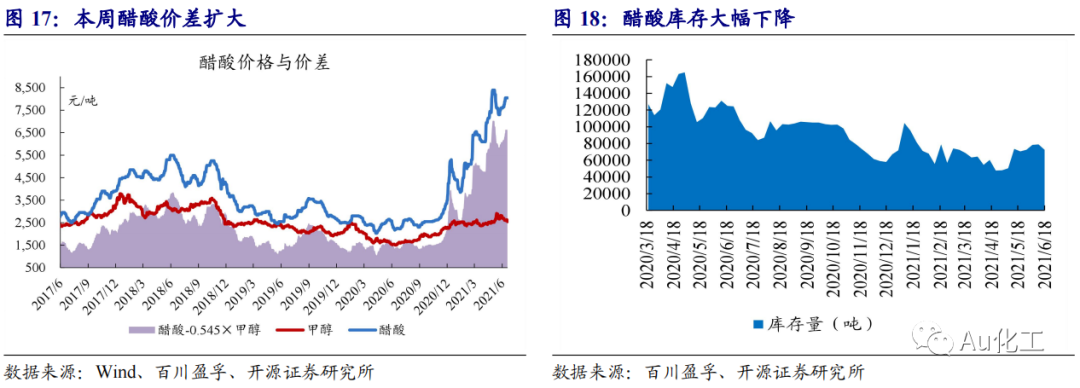

醋酸:本周(6月14日-6月18日)醋酸市场价格高位上涨,看好醋酸价格继续上涨。根据百川盈孚数据,截至6月18日,国内醋酸价格指数涨至7,960元/吨左右,较上周上涨1.8%;根据我们测算,截至6月18日,醋酸价差达到6,663元/吨,较6月11日上涨27元/吨。目前市场现货持续缩紧,各厂家库存不高。2021年6月,国内有约180万吨醋酸装置陆续检修,市场的购销气氛在检修计划影响下有所提振。随着PTA新增产能陆续投产,我们看好醋酸价格继续上涨。

需求端,下游PTA检修陆续结束,PTA开工率从4月底的75.43%抬升至目前83.74%的水平。另外,根据我们统计,2021年预计将投产1310万吨PTA产能,预计将带动52.4万吨/年的醋酸需求。出口方面,2021年1月-3月,醋酸出口量分别为3.05、4.52、5.71万吨。4月醋酸出口量环比、同比高增,达13.58万吨,同比增长209%,环比增长138%。

供给端,受2021年上半年醋酸盈利情况大幅提升,大部分厂家检修计划推迟至5-6月份。国内装置方面,宁夏长城(36万吨/年)仍未提满负荷;河南龙宇(50万吨/年)于6月10日开始检修,预计持续一个月。江苏索普已于2020年进行了大修,预计2021年装置能够顺畅运行。新增产能方面,根据卓创资讯数据,某醋酸企业50万吨新装置将于2021年6月底投产,新装置投产需要经历一定时间的爬坡,预计仅能为2021年贡献10余万吨的供应增量。

库存方面,据百川盈孚数据,截至6月18日,醋酸库存7.25万吨,较6月11日下降8.23%。目前,各厂家库存数量不高,华东、华中地区库存较上周有所下降,整体库存短期仍旧低位为主。受益标的:华鲁恒升、江苏索普、华谊集团等。

2.3、 本周行业新闻点评:壳牌考虑出售总价达640亿的在美油田资产;滨州市人民政府正式对外发布《滨州市国民经济和社会发展第十四个五年规划和远景目标纲要》

【碳中和】壳牌考虑出售总价达640亿的在美油田资产。6月15日,据央视新闻援引美国CNBC网站的报道,荷兰皇家壳牌公司正考虑出售其在美国最大油田的持股,壳牌希望专注于其利润最高的石油与天然气资产,同时增加低碳投资。此次出售的可能是壳牌在美国得克萨斯州二叠纪盆地的部分或全部业务,价值高达100亿美元,约合人民币640亿元。该盆地日产量约为450万桶,约占美国总产量的40%,2020年占英荷公司油气总产量的6%左右。目前,壳牌正与多个买家进行谈判,不过壳牌拒绝对此消息置评。2021年早些时候,壳牌公司制定了雄心勃勃的气候战略计划,目标是到2023年碳排放量比2016年降低至少6%,到2030年降低20%,并最终到2050年实现减排100%。但荷兰海牙地区5月发布裁决,要求壳牌以2019年的碳排放量为标准,在2030年之前降低至45%,这给壳牌带来了不少的压力。除壳牌外,埃克森美孚、雪佛龙等油气公司也有计划出售资产以筹集现金,我们认为,全球石油巨头争相布局碳中和和碳达峰,未来能源巨头或将深入新能源领域以寻求传统石油行业的转型发展。

【氢能源】近日,滨州市人民政府正式对外发布《滨州市国民经济和社会发展第十四个五年规划和远景目标纲要》。其中提及滨州市电、气、风、光、生物质等新能源资源丰富,工业副产氢存量充足,“十四五”期间将以惠民县、北海经济开发区为重点,建设风电装备制造产业园,打造国内最大的大功率风电装备产业基地;将以滨华新材料碳三碳四综合利用项目为重点,在产储运销各环节实现氢能装备、物流装备、智能制造一体化,并挖掘工业副产氢优势,深化与清华工研院合作规划建设氢能产业园发展氢能与燃料电池产业。在战略性新兴产业重点项目里将重点推动滨华风光发电制氢、氢气液化一体化新能源示范项目,以及鲁北氢能全产业链示范基地项目(一期);在能源基础设施建设重点项目里,重点推动沾化滨华滨海2.1万Nm3/h电解水制氢项目、沾化滨华滨海50t/d绿氢液化项目。我们认为,滨化股份率先在氢能上游领域进行布局,具备一定先发优势,在碳中和的大背景下,公司高瞻远瞩布局氢能源,将在未来迎来收获期,获得丰厚的超额收益。受益标的:滨化股份。

03

本周化工价格行情:97种产品价格周度上涨、66种下跌

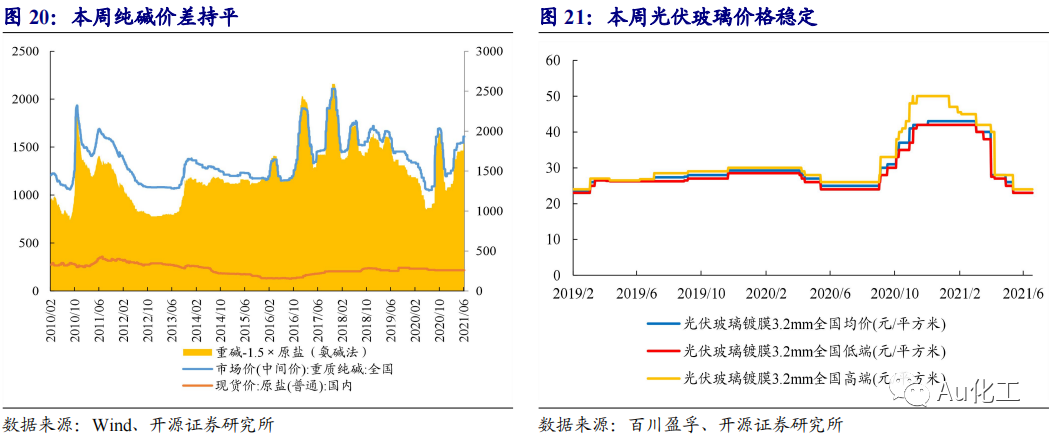

3.1、 本周纯碱价格稳中有涨,库存继续下滑,下游需求稳定

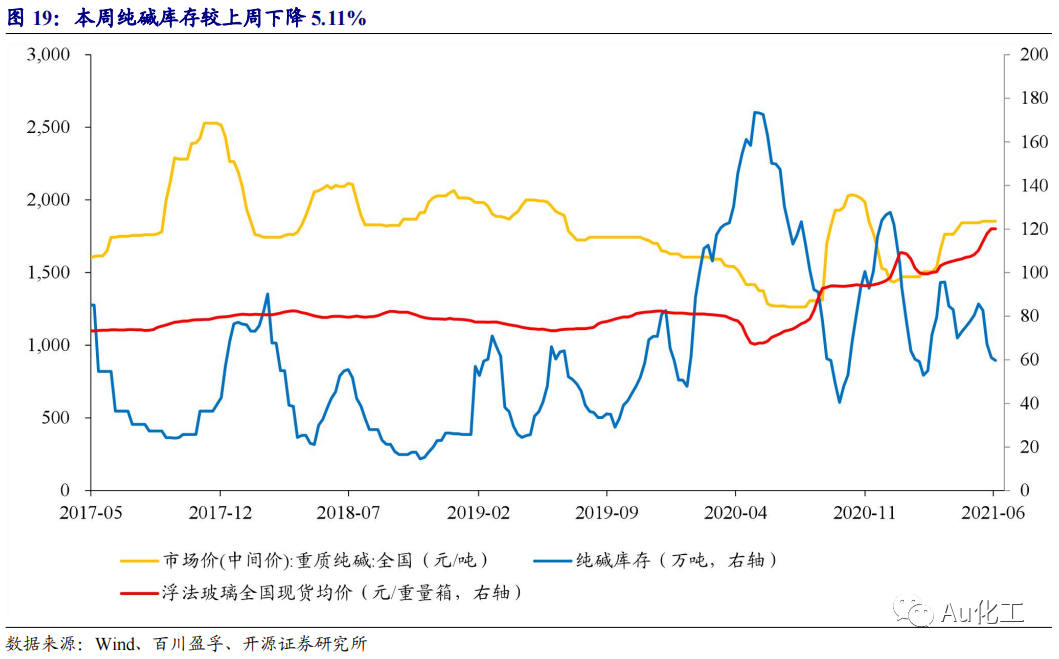

纯碱:本周(6月14日-6月18日)纯碱市场价格主稳运行。根据百川盈孚数据,目前国内轻碱主流出厂价格在1,750-2,000元/吨,重碱主流送到价格在2,000-2,200元/吨,较上周基本持平。轻质纯碱个别企业报盘走高20-40元/吨,整体市场货源仍显充裕,局部地区部分企业产销相对平衡,出货情况良好;重质纯碱市场价格高位坚挺运行,局部地区货源偏紧,个别企业暂不接单或控制接单,新单成交仍有拉涨表现。

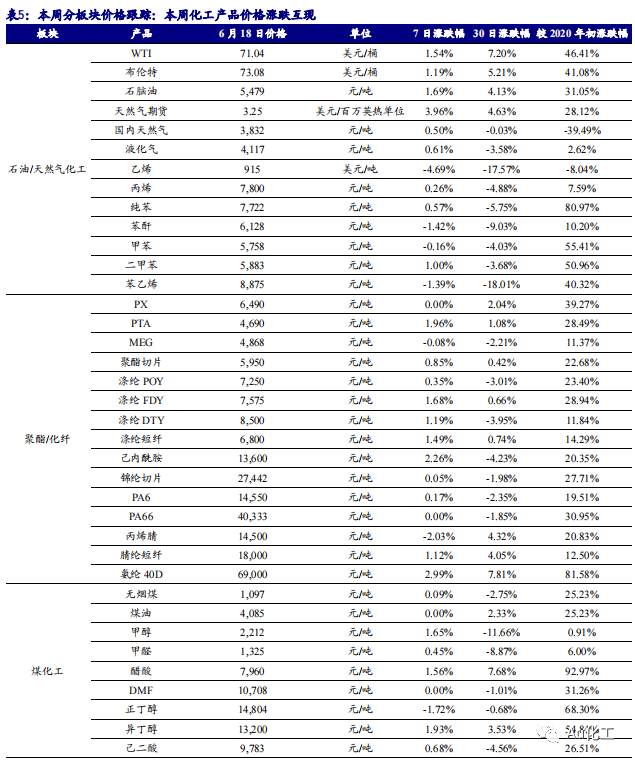

需求端,浮法玻璃、光伏玻璃对重碱用量刚需尚存。根据Wind和百川盈孚数据,6月16日浮法玻璃的价格为120.11元/重量箱,较上周五持平;平板玻璃库存量为70.04万吨,周度环比增加8.69%。光伏玻璃方面,国内各区域市场价格总体稳定,少数企业略有浮动,整体产销数据依旧较好。本周光伏玻璃市场走势总体低位维稳,整体市场投交情况变化不大,成交多以履行现有订单为主。市场价格基本与上周五持平,3.2mm市场普遍成交价格23元/平方米,2.0mm厚度的价格19元/平方米。

供给端,据百川盈孚数据,截至6月17日,国内纯碱总产能为3406万吨,装置运行产能共计2654万吨,整体行业开工率在78%左右。重庆湘渝、中盐内蒙古、中盐昆山即将检修,江苏实联继续提负荷,故预计下周纯碱行业产量减少,行业开工预计维持在80%左右。

库存方面,据百川盈孚数据,截至6月18日,纯碱库存51.99万吨,较6月11日下降5.11%。本周国内纯碱整体走势稳中有涨,气氛继续向好。预计下周国内纯碱市场延续向好趋势。

受益标的:三友化工、山东海化、云图控股、和邦生物、华昌化工、远兴能源、中盐化工。

3.2、 本周化工品价格涨跌排行:高含氢硅油、沉淀混炼胶等领涨

近7日我们跟踪的234种化工产品中,有97种产品价格较上周上涨,有66种下跌。7日涨幅前十名的产品是:高含氢硅油、沉淀混炼胶、三聚氰胺、有机硅DMC、107胶、107胶、甘氨酸、二甲基硅油、生胶、电石;7日跌幅前十名的产品是:液氯、磷酸、DEG、四氯乙烯、PTFE悬浮中粒、PTFE分散乳液、黄磷、DOP、乙烯、辛醇。

04

本周化工价差行情:37种价差周度上涨、28种下跌

4.1、 本周重点价格与价差跟踪:各产业链价差表现有所差异

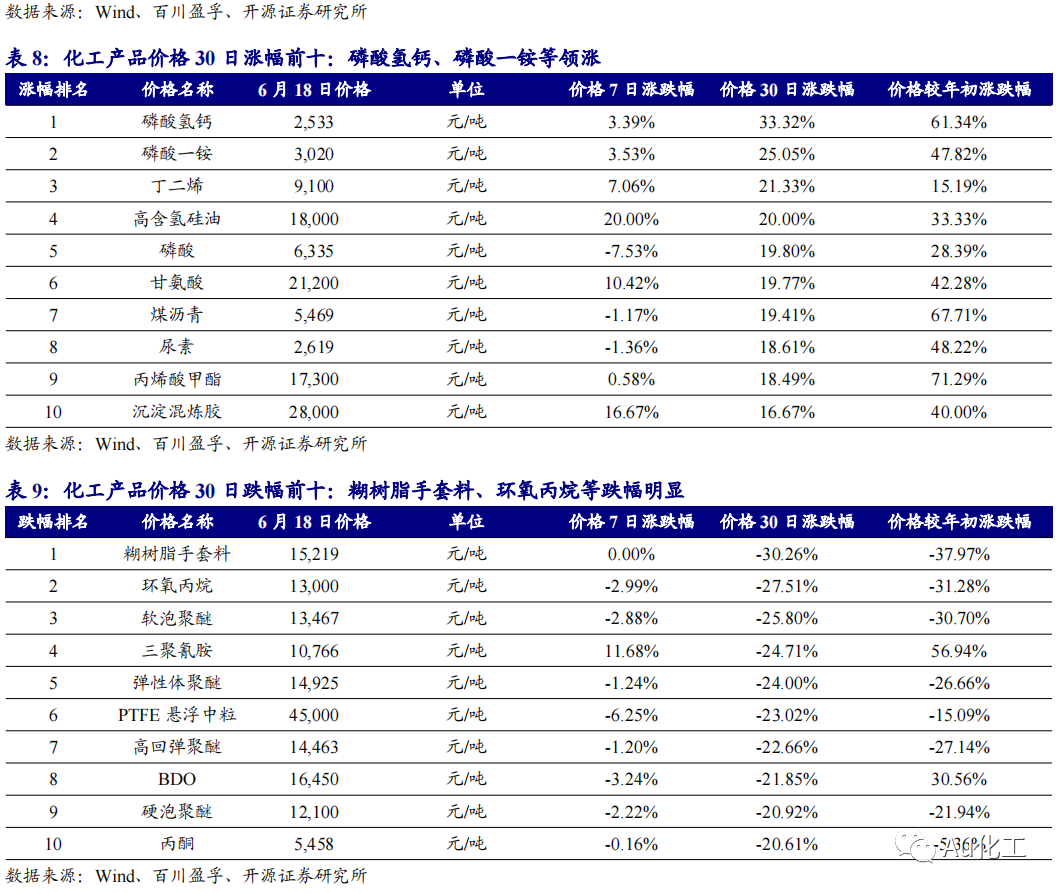

近7日我们跟踪的72种产品价差中,有37种价差较上周上涨,有28种下跌。7日涨幅前五名的价差是:“硫酸钾-0.84×氯化钾-0.6×硫酸”、“环氧氯丙烷-0.64×丙烯-0.15×烧碱-2.07×液氯”、“二甲醚-1.41×甲醇”、“一铵价差”、“三聚磷酸钠-0.26×黄磷”;7日跌幅前五名的价差是:“腈纶-0.961×丙烯腈”、“磷酸二铵-1.35×硫酸-1.65×磷矿石-0.22×合成氨”、“乙烯-石脑油”、“PTA-0.655×PX”、“磷酸-3.5×磷矿石-2.7×硫酸”。

4.2、本周价差涨跌排行:“硫酸钾-0.84×氯化钾-0.6×硫酸”涨幅明显;“腈纶-0.961×丙烯腈”跌幅明显

近7日我们跟踪的72种产品价差中,有37种价差较上周上涨,有28种下跌。“硫酸钾-0.84×氯化钾-0.6×硫酸”涨幅明显;“腈纶-0.961×丙烯腈”跌幅明显。

05

风险提示

油价大幅下跌;环保督察不及预期;下游需求疲软;经济下行等。

研报信息

研报发布机构:开源证券研究所

研报首次发布时间:2021.06.20

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)