基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

【机构调仓】谢治宇等加仓1股!邓晓峰买入这只股(附10股名单)

【超级大单】作手新一5.9亿爆买1只医药!章盟主火力全开,继续进攻医美

来源:留富兵法

文:国盛金融工程团队

联系人:刘富兵/林志朋/梁思涵

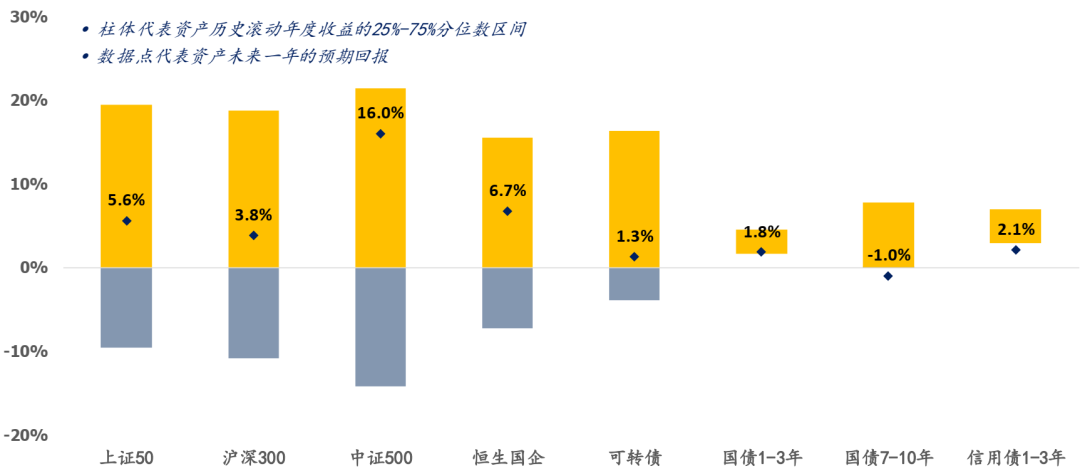

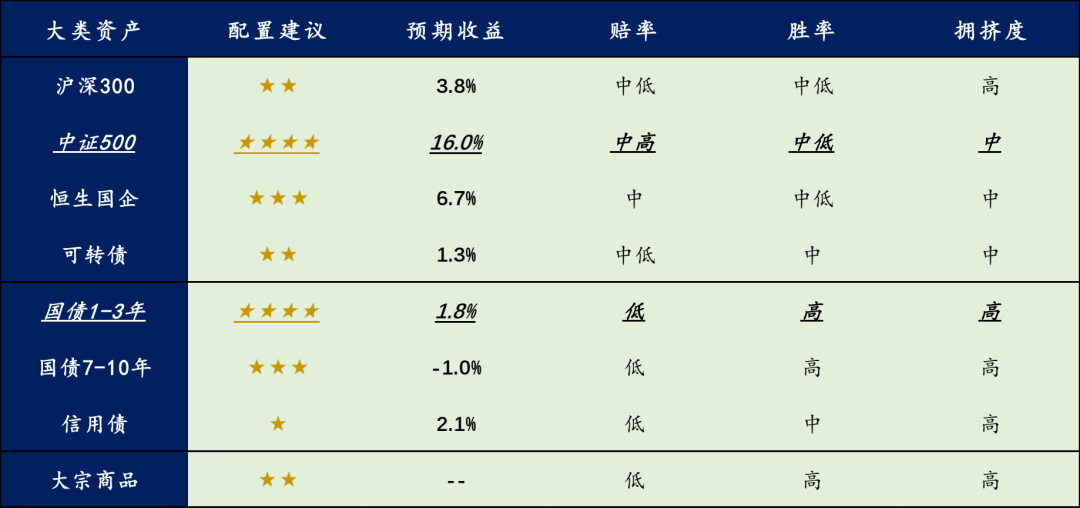

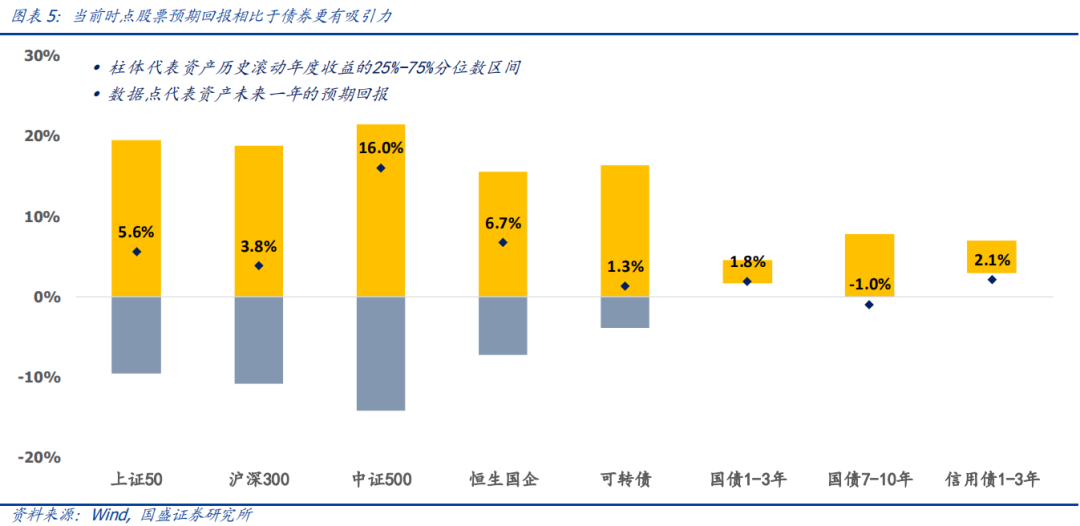

大类资产长期收益预测。股票市场具有一定吸引力:沪深300预期收益为3.8%,合理中枢是5213。中证500预期收益为16%,值得重视。当前战略配置建议:权益方面可以继续持有高预期收益的中证500,债券方面建议持有短久期的债券,获取票息收入同时降低资本利得的不确定性。

宏观经济状态判断:复苏趋缓。目前经济领先指数虽然处于上升趋势但其势头已经放缓,金融条件指数持续下行,货币量与社融指标进一步下降。

交易机会:大类资产篇。权益资产中最具有性价比的资产是中证500,债券资产中最具有性价比的资产是短久期债券,大宗商品目前为低赔率-高拥挤品种,建议低配。

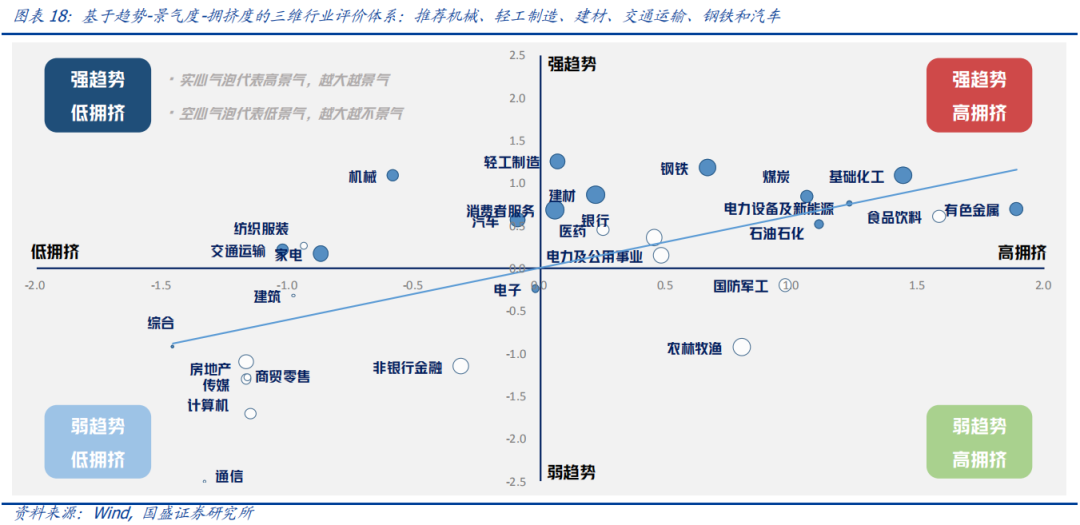

交易机会:行业与风格篇。行业方面,五月行业配置建议:机械、轻工制造、建材、交通运输、钢铁和汽车。风格方面,我们建议超配红利、价值和小盘风格,低配动量风格和成长风格。

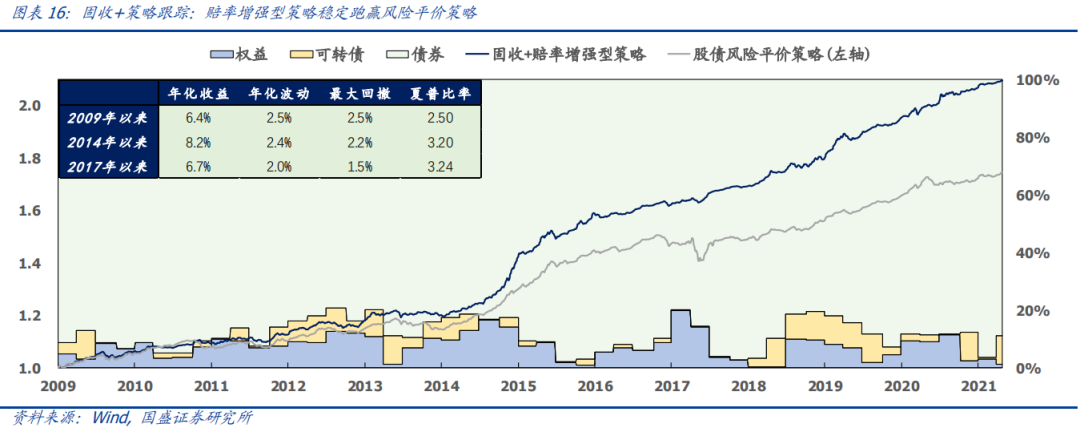

固收+组合跟踪。基于各资产的赔率指标,在目标波动率约束的条件下持续超配高赔率的资产,低配低赔率的资产,我们构建了固收+赔率增强型策略,2014年以来策略年化收益8.2%,最大回撤2.2%。赔率增强型策略当前的配置为:股票1.2%、可转债9.8%、信用债5%、1年期利率债84%。

01

大类资产长期收益预测

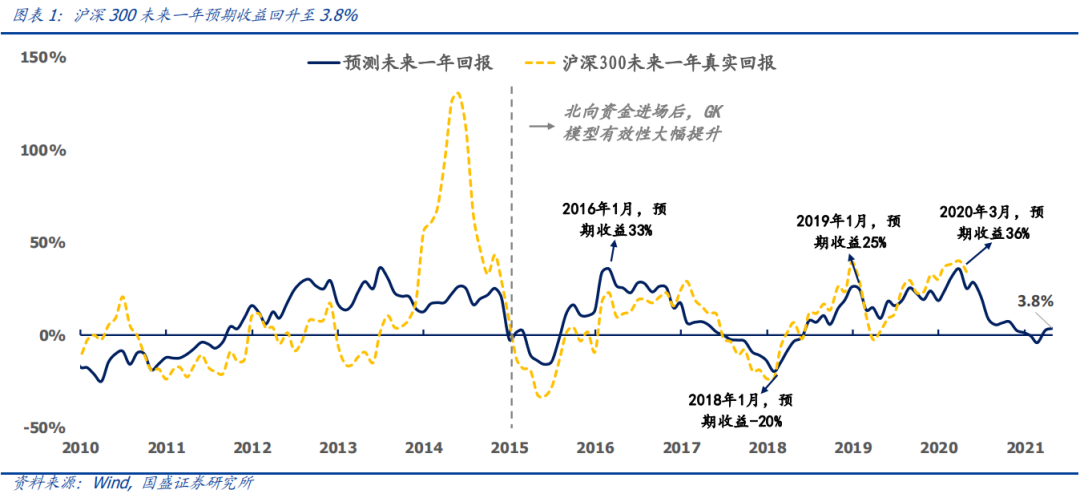

股票和债券这两类生息资产是大类资产配置的核心,过去一百年无论是学术界还是业界对股债资产的定价均已积累了大量的研究成果。我们根据GK模型(2002)对国内沪深300未来一年的收益进行建模,取得了较为理想的结果,见图表1。最近一个月,利率从3.19降到3.16,而且A股2020年报和2021年一季报公布,使得PE-TTM基本摆脱2020年一季度疫情的冲击,这两个事情使得A股估值回落压力有了较大的释放。目前沪深300未来一年预期收益回升至3.8%。

如果以当前沪深300的点位乘以未来一年预期收益,我们可以得到未来一年沪深300的合理价格。当前的沪深300合理中枢为5213,另外我们通过简单的情景分析可以看到,利率在3.0%-3.4%区间内对应的沪深300中枢为4962-5411。

根据专题报告《利率债收益预测框架——大类资产定价系列之二》中提到的利率收益预测模型,最新时点我们的预测结果是:1-3年期国债预期收益为1.83%,7-10年期国债未来一年预期收益为-0.98%。整体来看,利率债预期收益欠缺吸引力。

类似的,我们对国内可投的股债资产均进行了定价,主要结论是:

股票市场具有一定吸引力:2021年可能A股没有太大的系统性行情,但是仍有结构性机会,比如中证500有16%的预期收益;

债券市场短期不具备太大配置价值:短债预期收益1.8%,长债预期收益-1.0%,信用债预期收益2.1%,整体来讲吸引力有限;

战略配置建议:权益方面可以继续持有高预期收益的中证500,债券方面建议持有短久期的债券,获取票息收入同时降低资本利得的不确定性。

02

宏观经济状态判断

根据报告《宏观经济量化系列之一:中国经济领先指数》中所构建的领先指数,我们可以动态观察宏观经济中各项指标当前所处的状态。相较于3月份,4月份经济领先指数上升并不显著且趋势变缓,金融条件指数仍保持中性偏紧。

我们通过计算分项指标占历史6年分位数可以得到当前状态的打分,分项指标所处状态如下:

金融条件类:货币量与社融指标较三月进一步下行,短端利率下行明显使得期限利差上行,资产价格变化不大。

工业类:4月份工业品价格继续飙升,但除价格因素外的其他工业指标无明显上升。基数效应调整后的工业增加值与货运量指标轻微回落,产量与生产资料销售指标继续恢复。4月份PMI为51.1,各项PMI指标均有所下降。

进出口与房地产类:进出口指标自3月底的高点开始回落,房地产指标仍处于稳步恢复趋势中。

综合来看,我们认为当前经济复苏的势头已经趋缓:

金融条件紧缩、PMI下行、进出口从高点回落利空经济;

工业生产与房地产利好经济,然而恢复势头不强;

工业品价格继续上涨,对经济的影响还需继续观察。

03

交易机会:大类资产篇

在专题报告《资产配置的四种范式:赔率、胜率、趋势与拥挤度》中我们提出了大类资产赔率、胜率、趋势和拥挤度的概念。我们将从这几个方面寻找当前资产的交易机会。

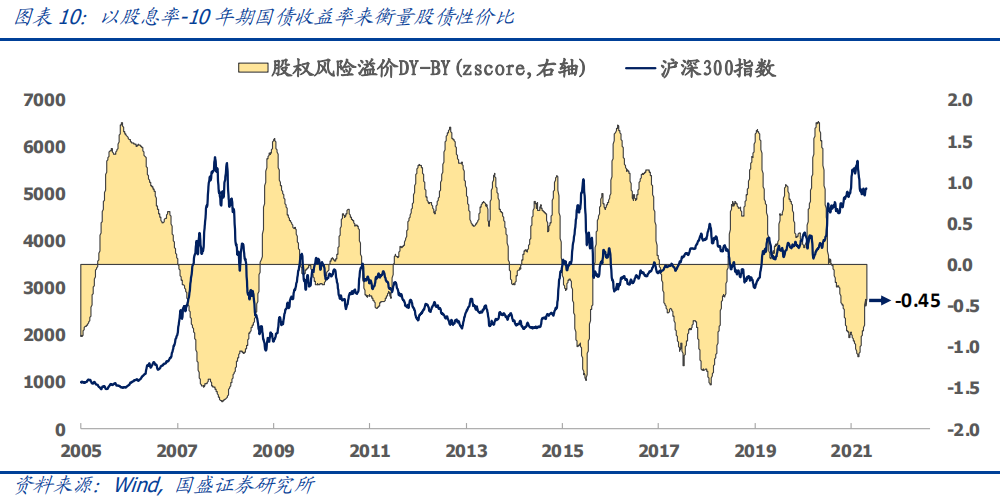

① 赔率视角。我们利用沪深300股息率-10年期国债收益率作为A股的股权风险溢价指标来刻画股债相对性价比。经过近期股市的暴跌和债市的上涨,目前股债性价比指标从前期低点-1.1倍标准差回升至-0.45倍标准差,当前A股仍处于中低赔率的区间。将各大类资产的赔率进行横向比较我们可以看到:

权益资产赔率分化明显:以中证500为代表的小盘价值风格处于中高赔率区间,以沪深300为代表的大盘成长风格处于中低赔率区间;

当前利率债、信用债和大宗商品的赔率较低。

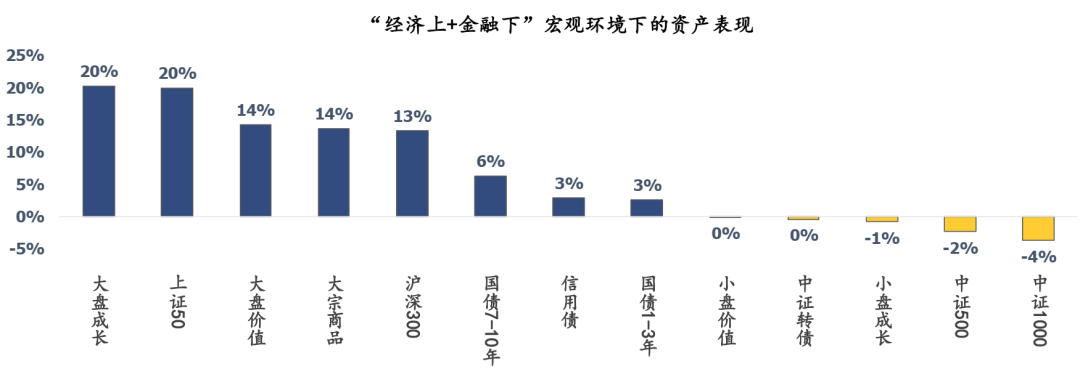

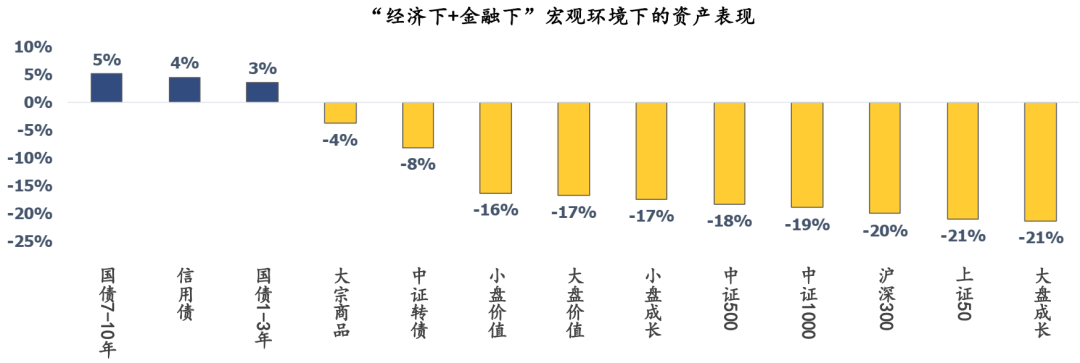

②胜率视角。我们基于图表6的经济领先指数和金融条件指数对历史宏观环境进行划分,当前时点金融条件指数下行的趋势是比较明确的,但是经济领先指数上行已经趋缓,结合我们前期报告《三月大类资产配置建议》中对今年6月经济拐点的判断,我们认为当前我们正处于“经济上+金融下”向“经济下+金融下”环境切换的过程中。

在图表12中我们比较了“经济上+金融下”和“经济下+金融下”两种宏观环境中,不同大类资产的历史表现,即大类资产的宏观胜率:

债券在两种不同的宏观环境中均能获取正收益,具有很高的胜率;

商品属于进可攻退可守的品种,易涨难跌,具有中高的胜率;

如果真的进入了“经济下+金融下”的环境中,权益资产的胜率将大幅降低。

③拥挤度视角。对于A股市场而言,我们将成交拥挤度定义为沪深300过去三个月成交金额在历史上的相对水平,将结构脆弱性定义为中信二级行业过去三个月的走势分歧度,A股拥挤度指标=(成交拥挤度+结构脆弱性)/2。

这一轮下跌前,A股拥挤度指标高达2.8倍标准差,仅次于2015年的高点。经过近两个月的下跌和盘整,A股拥挤度降低至2.0倍标准差,仍在颇高的位置,高拥挤度会使得资产对利空信息更加敏感,产生较大的尾部脆弱性,建议投资者关注。

而对于债券市场而言,我们以10年期国开债到期收益率-10年国债到期收益率作为债券市场的拥挤度指标。国开-国债利差可以作为债券市场拥挤度指标的逻辑是:10年期国开债久期较长、交易量大,因此常被交易盘用于进行波段交易,因此如果交易盘因为投机需求大量做多国开债,则会大幅压缩国开-国债利差,此时我们认为债券市场的拥挤度较高,因此我们以国开-国债利差作为衡量债券市场交易拥挤度的核心指标。

从2020年11月债券见底开始,债券市场的拥挤度快速回升,当前债券拥挤度指标处于1倍标准差水平。当前债券市场高拥挤的原因应该是比较复杂的:一方面配置盘(外资、保险和银行)在“全球low yield时代”中对长久期高票息债券有越来越高的需求,配置资金不断流入债市;另一方面也反映了国内交易盘对中国后续经济复苏的悲观预期。

④大类资产配置建议。综合预期收益、赔率、胜率和拥挤度的信息,我们认为:

权益资产中最具有性价比的资产是中证500;

债券资产中最具有性价比的资产是短久期债券;

大宗商品目前为低赔率-高拥挤品种,建议低配;

⑤组合跟踪。在当前理财替代的背景下,固收+策略的需求非常庞大,但是实现固收+策略的方式是多种多样的,我们认为基于资产赔率进行动态配置是其中一种具有很大开发潜力的策略。

从这个理念出发,结合各资产的赔率指标,在目标波动率约束的条件下持续超配高赔率的资产,低配低赔率的资产,我们构建了固收+赔率增强型策略。固收+赔率增强型策略自2009年以来年化收益6.4%,最大回撤2.5%,2014年以来年化收益8.2%,最大回撤2.2%,2017年以来年化收益6.7%,最大回撤1.5%。赔率增强型策略当前的配置为:股票1.2%、可转债9.8%、信用债5%、1年期利率债84%。

04

交易机会:行业篇

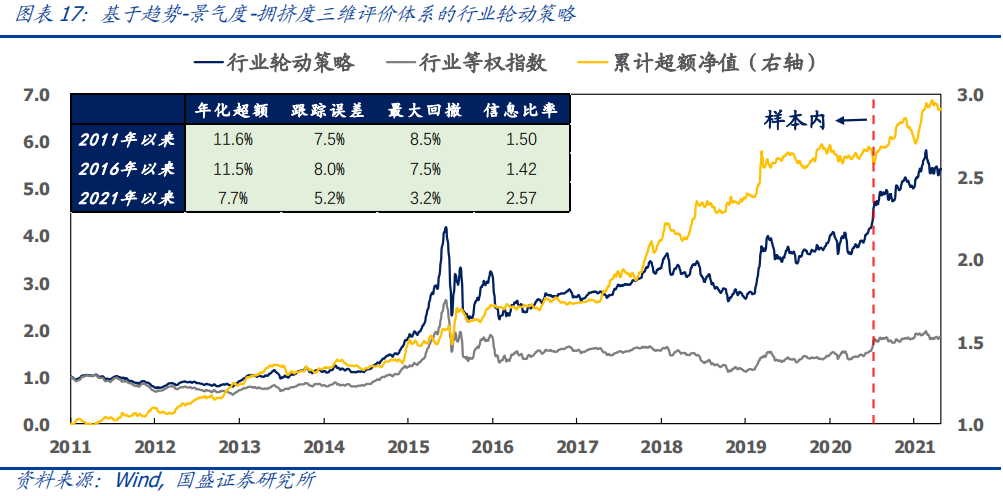

在报告《行业轮动的三个标尺》中我们以行业过去12个月信息比率刻画行业动量和趋势,以行业的换手率比率、波动率比率和beta比率刻画行业的交易拥挤度。我们认为趋势是市场投资者的投票结果,代表市场的认知,但市场并不总是聪明的,尤其是当羊群效应很强,非理性行为盛行的时候,拥挤度的本质就是识别市场的非有效性,以此捕获市场真正的有效信息。

基于趋势-景气度-拥挤度构建的行业轮动策略,自2011年以来年化超额为11.6%,最大回撤为8.5%,2021年以来该策略创造了7.7%的超额收益。2021年5月行业配置建议:机械、轻工制造、建材、交通运输、钢铁和汽车。

05

交易机会:风格篇

在专题报告《因子择时的三个标尺:因子动量、因子离散度与因子拥挤度》中,我们以截面的因子离散度来衡量不同风格的估值高低,其中:

市值离散度(市值差)代表全市场最大市值组与最小市值组的市值差异;

价值离散度(估值差)代表全市场最高估值组与最低估值组的估值差异;

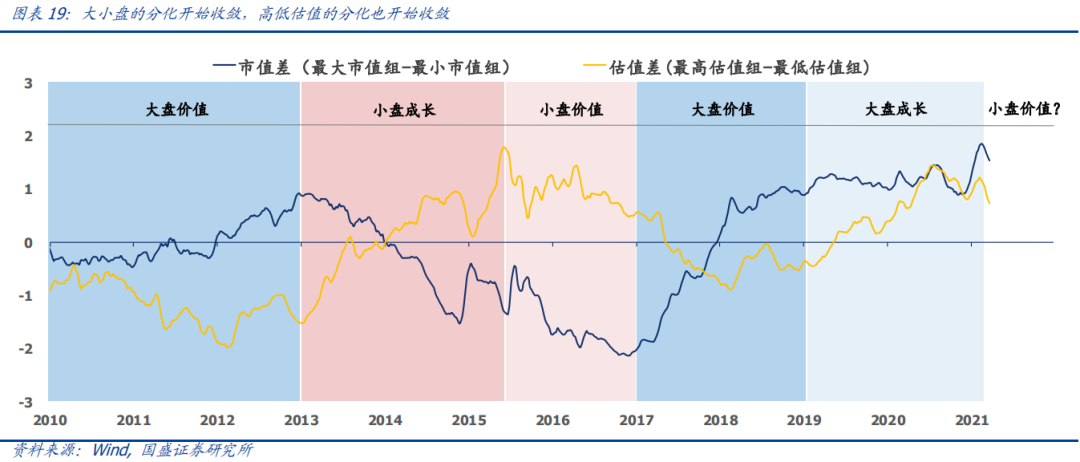

从图表19我们看到,从2010年至今,我们已经完整地经历了大盘价值、小盘成长、小盘价值、大盘价值、大盘成长五个风格阶段。当前的市值差和估值差都在高位回落,从历史经验来看,回落应该是一个长期的趋势,因此我们认为当前小盘风格和价值风格仍具备较大的优势。

对于赔率、趋势和拥挤度,读者们均可在前期专题报告中找到定义。而关于风格因子的胜率指标,简单总结如下:期限利差上行利好红利、经济复苏利好价值、并购和借壳利好小盘、信用恶化利好质量、低波动利好动量、科技周期上行利好成长。

综合赔率、胜率、趋势和拥挤度四个维度的信息,我们认为当前风格的配置建议是:

超配红利与价值:胜率略有降低。当前红利与价值风格的赔率仍有优势(图表19),但经济复苏放缓使其胜率下降至中等(图表6);

超配小盘:胜率略有提升。小盘风格拥有历史极高的赔率水平,前期经济复苏势头较强不利于小盘风格发挥,但近期经济复苏放缓使其胜率略有上升(图表6);

低配成长和动量:拥挤度仍在高位。成长风格和动量风格的拥挤度仍在高位,因此需要时间或者空间来消化,当前建议低配成长和动量风格。

投资者如果对报告具体细节感兴趣,欢迎阅读完整报告或者跟我们联系。

风险提示:以上结论均基于历史数据和统计模型的测算,如果未来市场环境发生明显改变,不排除模型失效的可能性。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)