基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:深度观点财经

作者 l 橙子

排版 l 勤燐

进入3、4月份年报披露期,当不少公司还在绞尽脑汁思考如何晚点发年报,宝龙地产(01238·HK)却迫不及待的在3月初公布了自己2020年成绩单。

尽管年报已经披露近一月,但宝龙亮眼业绩的背后,所体现出严峻市场环境下地产行业的无奈,也值得我们重温一下宝龙这份成绩单。

2020年,宝龙亮眼的成绩单

整个2020年,宝龙地产实现合约销售额815.51亿元,较2019年同期增加约35.1%,完成全年750亿销售目标的108.7%。

图片来源:宝龙地产12月营运数据

图片来源:宝龙地产12月营运数据得益于良好的销售表现,宝龙全年实现营收人民币354.95亿元,较去年同期上升36.3%;

实现归母净利润60.93亿元,同比增长50.78%。

图片来源:东方财富

图片来源:东方财富销售毛利率也再度稳定在36%的行业前列水平,销售净利率也较2019年同比增长1.73个百分点至24.84%。

图片来源:东方财富

图片来源:东方财富此外根据年报信息,截止到2020年12月31日,宝龙地产总土储面积约为3650万平方米,其中约70%的土储集中在长三角地区,新一线及二线城市土储占比则达到80%。

因此,从土地分布来看,宝龙地产的销售压力相对较低。

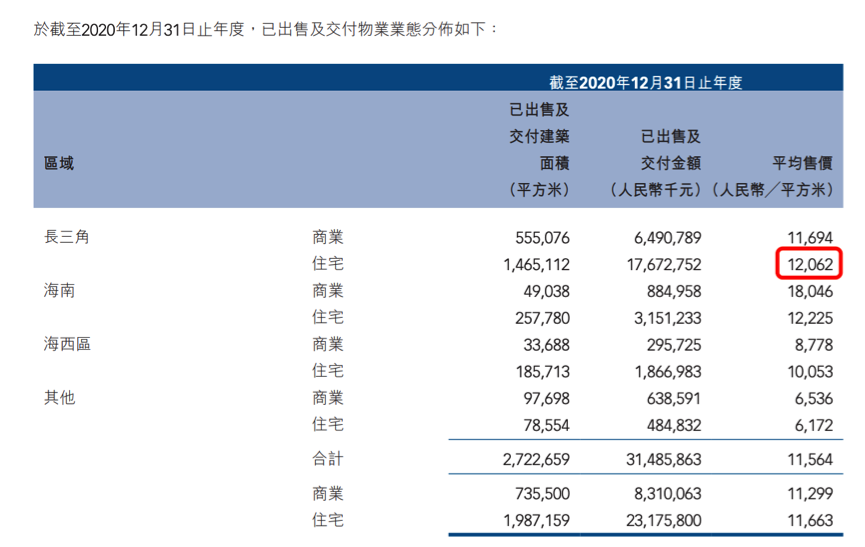

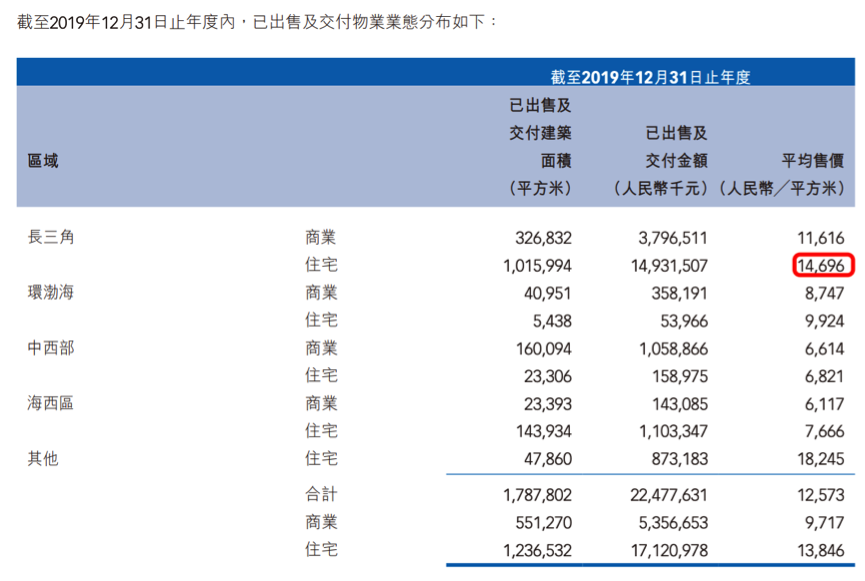

不过,2020年宝龙之所以能取得此番亮眼业绩,一方面在于大部分土储集中在销售压力相对较低的一二线城市,另一方面原因则在于打折销售,加速了现金回笼。

对比宝龙2019年销售情况,不难看出,2020年宝龙在长三角地区的住宅已出售及交付金额为176.73亿元,销售单价为12062元/平米。而在2019年,这两项数据分别为149.31亿元和14696元/平米。

相比之下,2020年宝龙在长三角的住宅销售均价较2019年,下降了2634元,相当于打了个8.2折。如此一来,便不难理解宝龙全年亮眼的营收表现了。

图片来源:宝龙地产2020年年报

图片来源:宝龙地产2020年年报 图片来源:宝龙地产2019年年报

图片来源:宝龙地产2019年年报营收净利大增

现金流却愈发糟糕

不过,尽管宝龙在营收表现上相当亮眼,但却没有带来实质性的现金流增长,反而其经营性现金流净额出现大幅净流出。

根据宝龙地产历年年报数据,宝龙地产从2015年以来到2019年,经营性现金流净额始终处于净流入状态。

但到2020年,在营收表现远甚以往的情况下,经营性现金流却净流出高达120多亿。通过外部融资获得的筹资性现金流则同比增长453%,达到223.61亿元。

图片来源:东方财富

图片来源:东方财富由此也导致在宝龙全年经营性现金流净流出细项中,除了实际经营过程中的经营资金减少了135.41亿元,用于支付利息的营运资金也高达40.96亿。

图片来源:东方财富

图片来源:东方财富而根据2020年年报数据,宝龙全年总负债较上年增加了197.4亿元,达到1433.3亿元。

图片来源:宝龙地产2020年年报

图片来源:宝龙地产2020年年报其中借款总额同比增长约20.5%,达到665.67亿元,包括一年内到期的借款约为206.67亿元,以及一年后到期的借款约为459亿元,于是便导致宝龙全年利息支出增加。

不过,对于一年内到期的短期负债,宝龙当前账面可支配现金为253.39亿元,基本可以覆盖,现金短债比达到1.23,处于融资监管红线之下。

图片来源:宝龙地产2020年年报

图片来源:宝龙地产2020年年报同样,即便负债规模有所增加,但宝龙全年净负债率反而较2019年下降了7.3个百分点,只有73.9%,处于融资监管红线之下。

全年资产负债率同比下降2.6个百分点至73.45%,剔除预收款后为69.9%,勉强符合融资监管新规。

图片来源:东方财富

图片来源:东方财富宝龙在全年负债规模增加,且经营性现金流大幅净流出的状况下,居然成功将杠杆水平拉到红线之下。如此反逻辑的数据表现,或许可以从宝龙的少数股东中找到答案。

明股实债

宝龙亮眼业绩的水分

根据财报数据,2020年年底,宝龙地产的非控制性权益(即少数股东权益)同比大幅增长141%至150.61亿元,占全部股东权益的29%。

而2020年之前,2017年至2019年,宝龙地产的少数股东权益分别为24.15亿元、39.65亿元以及62.64亿元,同比增幅分别为51.7%、64.2%以及57.5%。

整体少数股东权益,在总权益中的占比也始终在20%以下。

图片来源:Wind股票

图片来源:Wind股票根据和讯房产统计数据,宝龙地产2020年年中,其非控制性权益约为77亿元,同比增长23%。这就意味着,宝龙地产在2020年下半年,少数股东权益从77亿元突增至150.6亿元,半年时间接近翻倍,而2020年下半年正是“三道红线”监管政策出台的时间。

关于有息负债规模的快速增长以及少数股东权益的暴增,宝龙地产管理层在业绩会上解释称,首先是因为公司合约销售和利润的增长所致,再次是因为小股东增资64亿元,小股东利润增加了27亿元,同时联合营分利和收购小股东也会增加少数股东权益。

但不论如何解释少数股东权益增加的缘由,都不能否认少数股东对公司利润的摊薄作用,关于这一点我们之前多次聊到,就不赘述了。

由此便不难理解宝龙为何在短期内,就实现杠杆水平迅速下滑至监管范围之内。而此番操作的根本目的,恐怕也在于为增加融资额度做准备。

如此来看,尽管宝龙三项指标均符合融资监管,但从整体资产负债结构来看,明股实债下合规水分较大。

而宝龙“369”的高周转模式带来的高投诉问题,也对宝龙在实际经营层面造成一定的负面影响。

回头来看,宝龙的亮眼业绩,多少有些讽刺!

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)