【新能源车动见】数据传递重要信息!份额快速提升,这两只票更受益

【碳中和动态分析】颗粒硅技术路线改变未来硅料格局?工信部引导光伏企业减少单纯扩大产能

来源:Kevin策略研究

美债利率上行下的风格轮动

——2021年3月8日~3月14日

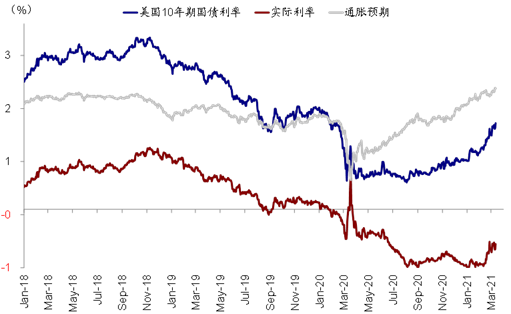

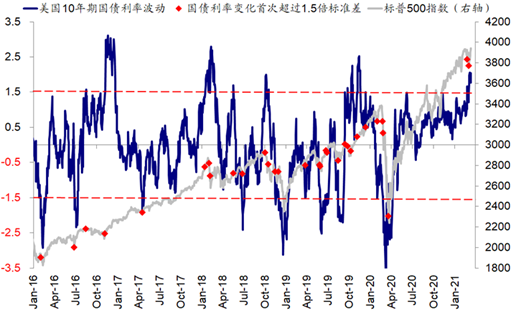

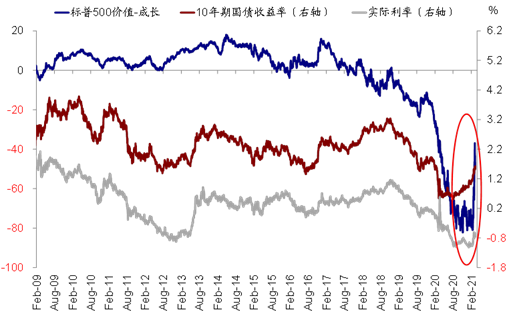

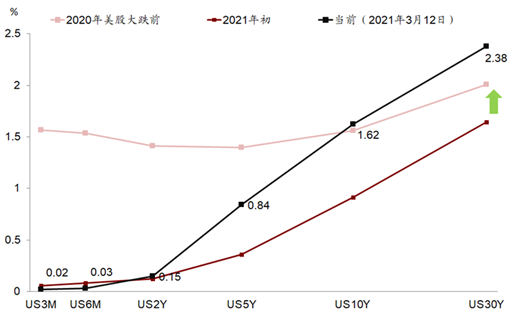

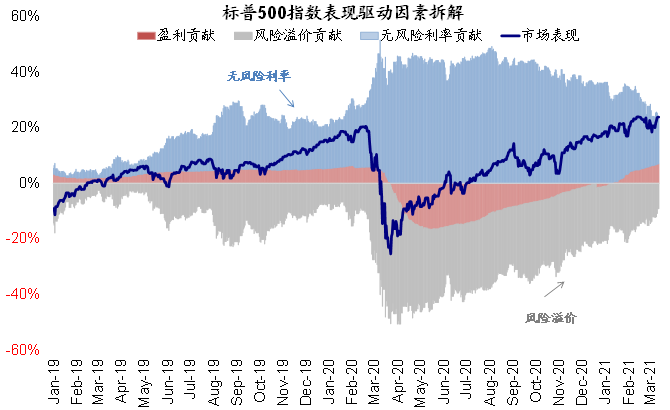

上周,10年美债利率一度回落,使得市场获得喘息,美股主要指数初纳斯达克外也再创新高,但上利率周五再度上冲至1.63%的盘中高点,使得我们监测的债券利率波动率再度达到2倍标准差的高位;同时,从利率上行贡献看,依然是以实际利率为主。

近期利率上行除了对整体市场造成难以完全避免的波动外,不难发现,美国市场风格表现也出现明显切换,即价值持续且大幅跑赢成长,金融周期股表现尤为亮眼。本文中我们将对此做出分析。

►美股风格轮动走到哪了?价值 vs. 成长相对表现差已经回到疫情前水平。

►利率上行对风格的不同影响。一方面,实际利率上行对高估值特别是“虚高”估值部分会带来更为直接的边际影响。另一方面,除了相对的低估值优势外,长端收益率抬升、特别是债券收益率曲线“熊陡”受益于以银行为代表的金融股和及价值风格。

►疫情以来的风格轮动经验。美股自疫情以来基本上沿着疫情受损少的成长股(2020年3~8月)>>疫情受损多的中游和消费(8月~2021年1月)>>金融周期(2021年11月至今)这样一个脉络展开。

往前看,近期利率上行所反映的美国供需两旺下增长和通胀向好预期,会对价值风格提供支撑,对成长股产生相对压制。不过,如果如我们所预期的利率上行速度和步伐边际放缓甚至阶段性回落的话,那么成长股有望得到喘息甚至更大的修复弹性。另外,价值和周期板块自疫情以来的相对跑输已经完全恢复,因此单纯疫情后修复也已经基本兑现,未来空间取决于基本面周期向好提供的支撑。

焦点讨论:美债利率上行推动价值风格持续跑赢

过去一段时间,长端美债利率继续在高位运行,10年美债利率上周五再度上冲10个基点至1.63%的盘中高点,使得我们监测的债券利率波动率再度达到2倍标准差的高位;同时,从利率上行贡献看,依然是以实际利率为主,这也与我们此前一直提示的情形一致。

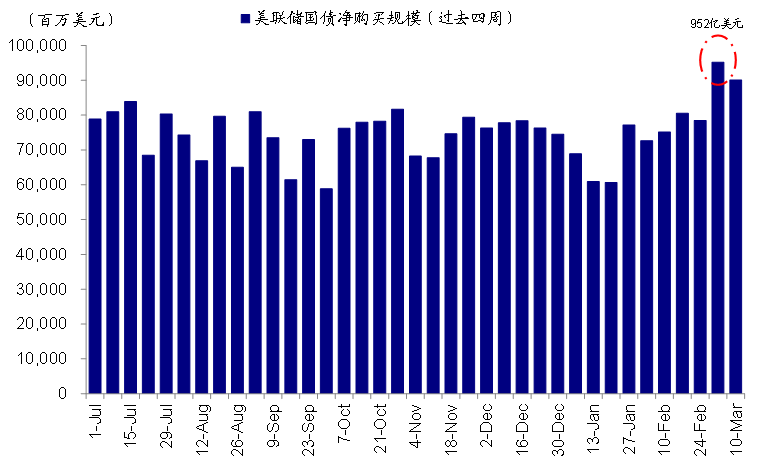

美联储过去四周国债净购买规模达901亿美元,处于近期相对较高水平

长端美债利率继续在高位运行,10年美债利率上周五再度上冲10个基点至1.63%的盘中高点…

…使得我们监测的债券利率波动率再度达到2倍标准差的高位…

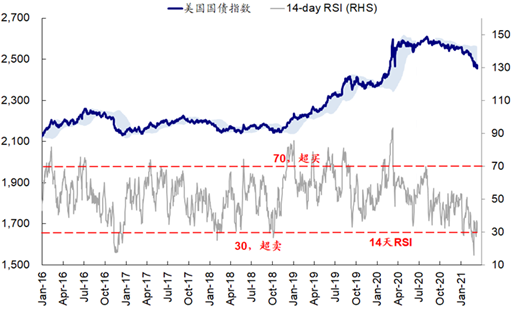

…与此同时,国债再度超卖

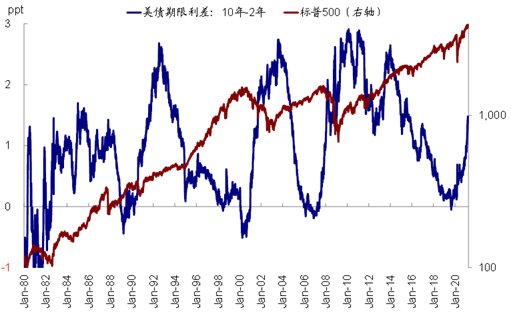

除了对整体市场造成难以完全避免的波动外,不难发现,伴随着利率的上行,美国市场风格表现也出现明显切换,即价值持续且大幅跑赢成长,金融周期股表现尤为亮眼。例如,道琼斯指数仅受到短暂冲击后就再度上行并创新高,但纳斯达克尤其是龙头科技股则受损严重。

伴随着利率的上行,价值持续且大幅跑赢成长

我们在近期的一系列报告中,对于美债利率上行的起因、背景、驱动和影响都做了较为详尽的分析,例如《利率的短期冲击是否已经过去?》、《美股盈利能否抵御利率上行扰动?》《美债利率再度破位上行》、《实际利率走高的含义与影响》、《美债利率上行过快的挑战》、《利率上行的扰动:来自2018年的经验》。本文中,我们将分析在此背景下的风格变化。

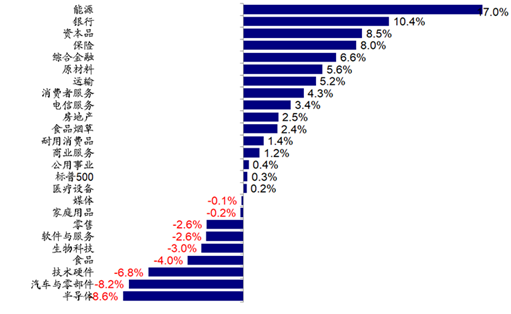

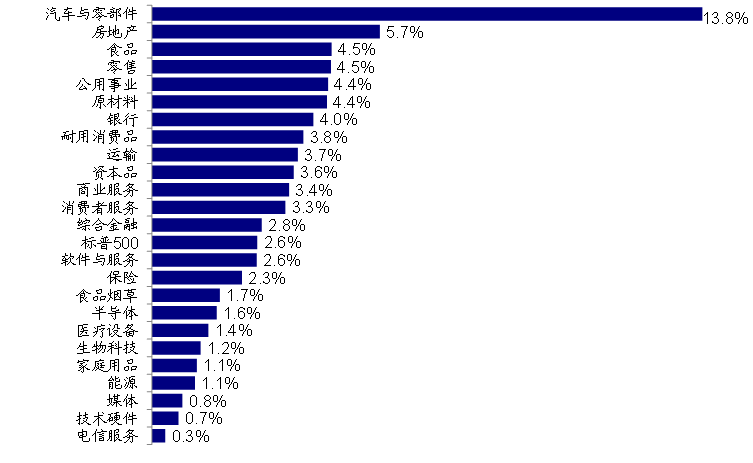

►美股风格轮动走到哪了?价值 vs. 成长相对表现差已经回到疫情前水平。2020年疫情后,低利率、大规模流动性宽松和受疫情较小的冲击都使得以纳斯达克为代表的科技股快速反弹,其与价值股的差距也不断拉大。不过,近期美债利率快速上行后,美股价值股反弹和成长股下跌使得这一差距迅速收窄。2月中利率加速上行以来,美股市场表现最好的板块为能源、银行、资本品和保险,涨幅都在8%以上;相比之下,半导体、汽车、技术硬件表现最差,跌幅7~9%。

我们用标普500指数成长与价值指数衡量的相对表现已经回升至疫情前3月份的水平。进一步用我们自己定义四类板块划分(即疫情受损少、疫情受损多,金融地产,周期),金融和周期的相对表现已经回升至疫情前水平,而成长股的超额收益自9月后就基本持平、近期进一步收敛。

2月中旬美债利率快速上行以来,以能源和银行为代表的周期及金融板块领涨市场…

…从板块风格来看,金融地产以及周期类板块均快速补涨

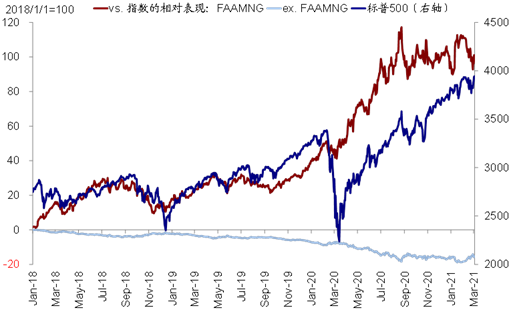

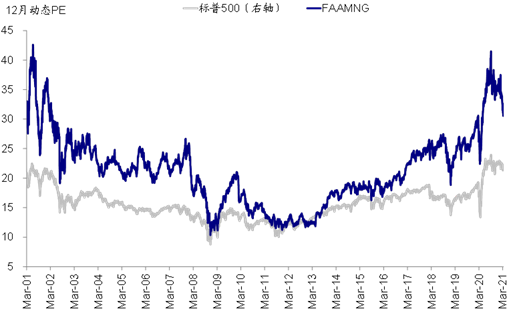

►利率上行对风格的不同影响。近期美债长端利率特别是实际利率的快速走高,对于成长和价值风格都产生了不同影响。一方面,实际利率主导的长端利率上行,意味着扣除掉价格因素后的实际融资成本抬升,这从贴现率角度对高估值特别是“虚高”估值部分会带来更为直接的边际影响。我们注意到美股龙头公司FAAMNG的估值水平收缩程度要远高于整体市场,动态PE从1月底~37倍的高点回落至当前的30倍左右,标普500指数的估值则基本持平与22倍。

另一方面,除了相对的低估值优势外,长端收益率抬升、特别是债券收益率曲线“熊陡”对于以银行为代表的金融股的盈利预期以及价值风格的估值支撑都是立竿见影的。

实际利率主导的长端利率上行,意味着扣除掉价格因素后的实际融资成本抬升,这从贴现率角度对高估值特别是“虚高”估值部分会带来更为直接的边际影响

美股龙头公司FAAMNG的估值水平收缩程度要远高于整体市场,动态PE从1月底~37倍的高点回落至当前的30倍左右,标普500指数的估值则基本持平与22倍

长端收益率抬升、特别是债券收益率曲线“熊陡”…

…对于以银行为代表的金融股的盈利预期以及价值风格的估值支撑都是立竿见影

►疫情以来的风格轮动经验。实际上,这也已经不是第一次美股市场上出现较为明显的风格轮动,每一次轮动的背后都有影响增长预期的关键事件和催化剂,如疫情的起伏、疫苗进展、以及财政刺激等。

美股自疫情以来基本上沿着疫情受损少的成长股(2020年3~8月)>>疫情受损多的中游和消费(8月~2021年1月)>>金融周期(2021年11月至今)这样一个脉络展开。具体来看,

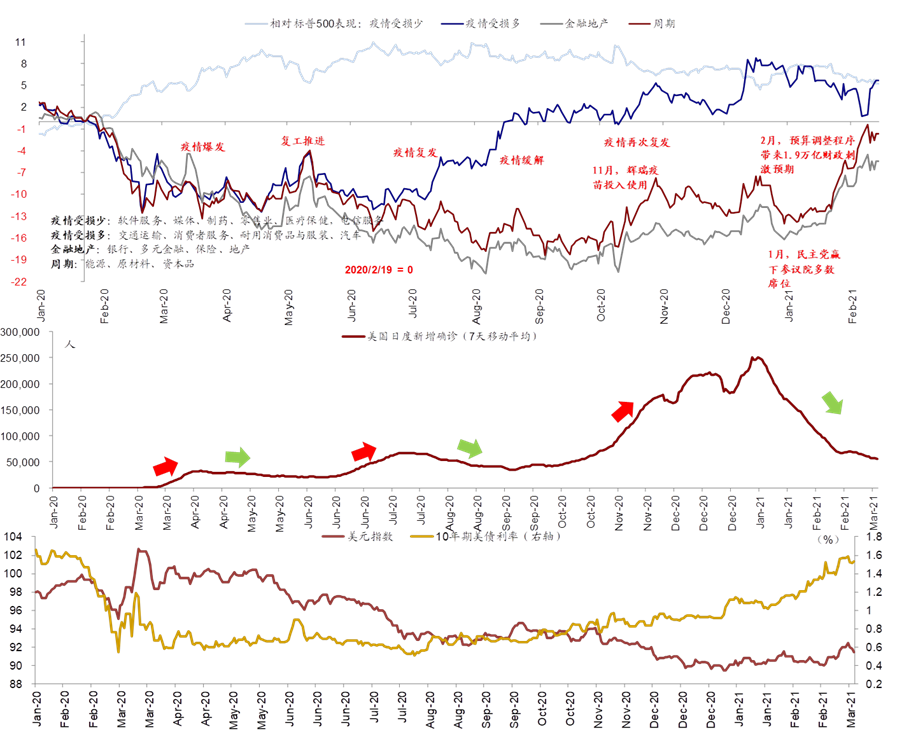

在2020年3月疫情爆发以来,美股市场内部实际已经出现了多轮板块和风格上的切换,疫情变化和背后隐含的增长修复前景是主要决定因素

i.疫情受损少的成长股领先:2020年3月~5月,疫情导致的大跌过后,美联储紧急降息至零利率并开启无限量QE,充裕的流动性和低利率水平、以及受疫情冲击较少的特点,使得成长股集中的疫情受损少板块快速上涨并相对跑赢市场;2020年5月,第一波疫情逐渐缓解后,美国各州复工逐步开启,此时疫情受损多、金融地产及周期类板块快速补涨,但这一情形并未能延续很久,2020年6~8月因第二波疫情再次爆发而终结,疫情受损少板块再度领先;

ii. 疫情受损多的中游和消费追赶:2020年8月~10月,第二波疫情缓解,疫情受损多板块逐渐启动并占据市场领先位置,而成长股超额收益随着利率见底回升基本停滞;

iii. 顺周期金融周期补涨:2020年11月,辉瑞疫苗积极进展明显提振了市场风险偏好和乐观情绪,市场转向“顺周期交易”,疫情受损多、金融地产及周期板块快速追赶,不过期间因年底第三波疫情爆发、以及1月GameStop逼空事件两度出现回落,直到2月初1.9万亿美元财政刺激前景愈发明朗。2021年2月初,疫情持续缓解、疫苗加速接种、国会民主党人决定启用预算调解程序等因素叠加成为本轮“顺周期”和价值股交易和主要驱动力。而且,相比疫情以来的数次轮动,此次预期增长和疫情改善的确定性更强,因此体现为美债利率快速攀升、以及价值股的支持领涨。

往前看,近期利率上行所反映的美国供需两旺下增长和通胀向好预期,会对价值风格提供支撑,对成长股产生相对压制。不过,如果如我们所预期的利率上行速度和步伐边际放缓甚至阶段性回落的话,那么成长股有望得到喘息甚至更大的修复弹性。

从基金仓位上看,当前美股主动型股票基金现金仓位(1.98%)已低于2020年疫情前水平(2%),金融地产板块从10月末的8.8%快速抬升至1月末的9.8%。由于价值和周期板块自疫情以来的相对跑输已经完全恢复,因此单纯疫情后修复也已经基本兑现,未来空间取决于基本面周期向好提供的支撑。

美股主动型股票基金现金仓位已低于大跌前水平,1月末现金占比1.98%

从美股主动型基金的配置比例来看,其中金融地产板块从10月末的8.8%快速抬升至1月末的9.8%

市场动态:市场有所反弹,但利率再新高,股债资金轮动继续;美国通胀继续走高

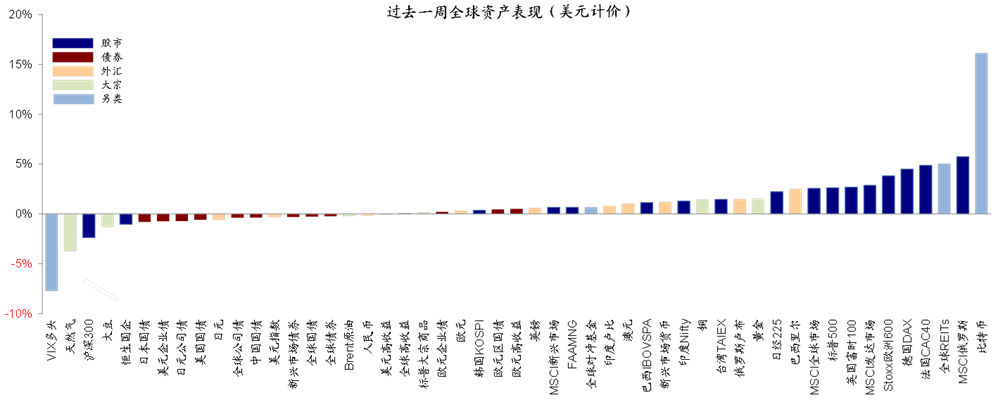

►资产表现:股>大宗>债;市场有所反弹,美债利率再创新高。美元计价下,大类资产排序为股>大宗>债;比特币、俄罗斯股市、REITs、主要发达股市等领先;VIX多头、天然气、A/H股等下跌。过去一周,美债利率涨幅趋缓,市场有所喘息,美股道琼斯和标普500指数均创出新高,但临近周末,美债利率再度破位上行突破1.6%,使得波动增加,实际利率依然是主要驱动。

过去一周,美元计价下,大类资产排序为股>大宗>债;比特币、俄罗斯股市、REITs、主要发达股市等领先;VIX多头、天然气、A/H股等下跌

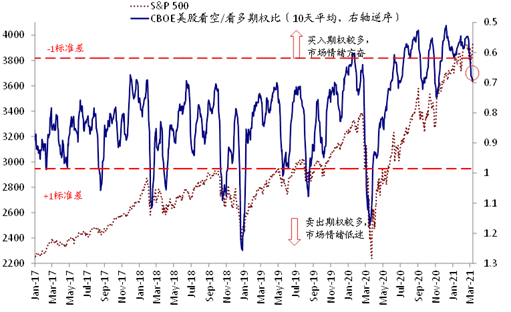

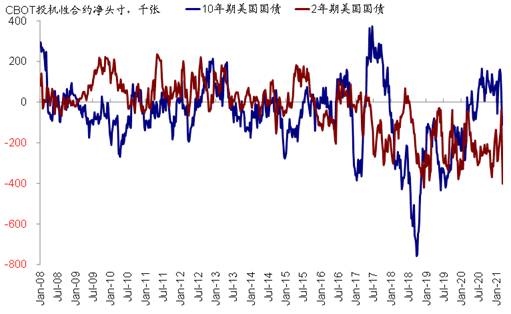

►情绪仓位:VIX回落,布油超买缓解,铜油多头回落。过去一周,美股put/call期权比例继续抬升,目前已高于历史均值下方1倍标准差;原油超买和黄金超卖均有所缓解;此外,10年美债空头减少,但2年美债空头大幅增加。铜与油多头继续回落。

过去一周,VIX指数回落

CBOE美股看空/看多期权比例(10天平均)上周继续抬升,目前略高于历史均值下方1倍标准差附近

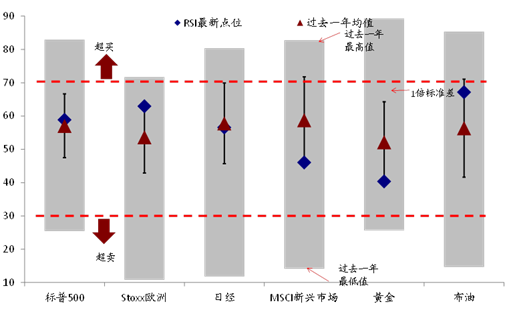

过去一周,各主要市场股市RSI点位均抬升,但均处于合理区间,黄金抬升,布油回落,超买缓解

过去一周,10年期美债空头减少,但2年美债空头大幅增加

►资金流向:股债轮动继续,加速流入美股新兴。过去一周,债市转为大幅流出,股市加速流入,货币市场基金加速流入;分市场看,美国及新兴市场股市加速流入,日本转为流入,发达欧洲流入放缓。

过去一周,债市转为大幅流出,股市加速流入,货币市场基金加速流入

过去一周,美国及新兴市场股市加速流入,日本转为流入,发达欧洲流入放缓

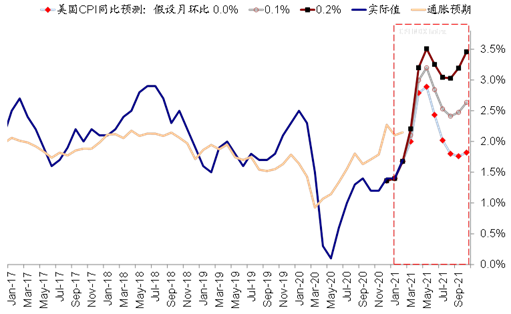

►基本面与政策:美国2月通胀如期继续走高。2月CPI同比1.7%,尤其是PPI同比大增2.8%,均继续走高。3月密歇根大学消费者信心指数 83.0,高于前值和预期;上周首申人数回落至71.2万人,好于预期(72.5万人)。上周,美国、日本盈利预测调整情绪改善,欧洲及新兴趋弱。

2月美国CPI同比及环比均上升,但服务需求相对疲软导致核心通胀仍然温和

上周,美国、日本盈利预测调整情绪改善,欧洲及新兴趋弱

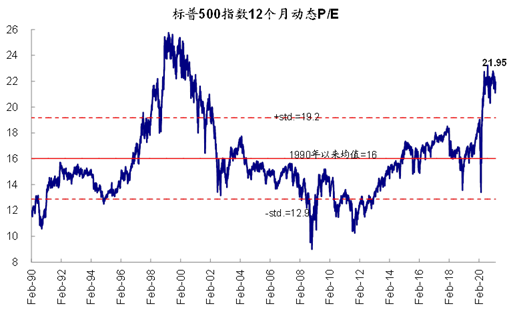

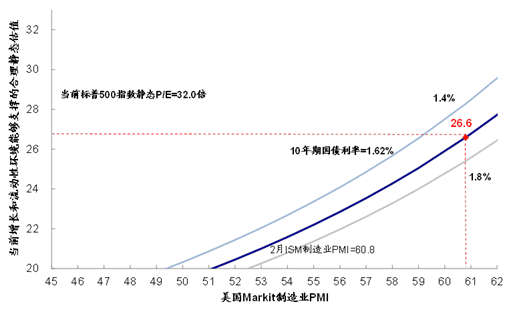

►市场估值:估值略有回升。当前美股12月动态PE回升至22.0倍,而32.0倍的静态P/E明显高于增长(2月ISM制造业PMI=60.8)和流动性(10年美债利率1.62%)能够支撑的合理水平(~26.6倍)。

当前标普500指数12个月动态P/E为22.0倍,超过1990年以来均值向上一倍标准差

当前标普500指数32.0倍静态P/E明显高于增长(2月ISM制造业PMI=60.8)和流动性(10年美债利率1.62%)能够支撑的合理水平(~26.6倍)

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

结婚不到一年就离婚,男方要求女方返还彩礼被法院驳回 收起结婚不到一年就离婚,男方要求女方返还彩礼被法院驳回

- 2025年02月28日

- 06:56

- APP专享

- 扒圈小记

23,357

23,357

马斯克再得一子 第14个孩子出生

- 2025年03月01日

- 04:04

- APP专享

- 扒圈小记

- 8,648

泽连斯基已经抵达英国

- 2025年03月01日

- 11:28

- APP专享

- 北京时间

- 6,210

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势起航今天 14:50:14

【美联邦法官阻止特朗普政府在部分州执行跨性别医疗相关行政令】据美国广播公司当地时间3月1日报道,美国一名联邦法官发布初步禁令,阻止特朗普政府在部分州执行与跨性别医疗相关的两项行政命令,裁定政府命令“篡改了法律”并“规避了权力分立原则”。该初步禁令阻止了一项涉及跨性别青少年医疗护理的行政命令的执行,以及另一项关于向提供跨性别者服务的机构提供联邦资金的行政命令。 (央视新闻) -

趋势起航今天 14:20:13

埃及央行表示,1月广义货币供应量(M2)同比增长32.1%。 -

趋势起航今天 13:50:11

德国外交部长贝尔伯克表示,必须立即加大德国对乌克兰的支持。在乌克兰防御问题上,我们必须与波兰、法国和其他国家更紧密地合作。 -

趋势起航今天 13:20:11

【中金:南向资金周度流入规模创2021年1月以来新高】中金策略指出,互联互通方面,北向资金日均成交规模较上周增加,南向资金加速流入,周度流入规模创2021年1月以来新高。本周南向资金流入749.7亿港币,日均流入149.9亿港币,较此前一周日均流入102.42亿港元再度大幅增长。个股层面,南向本周大幅流入阿里巴巴与中国移动(sh600941),但同时流出美团与中国海洋石油。行业层面,本周南向增持消费与内地银行最多,减持能源及原材料等。 -

趋势起航今天 12:50:07

【比亚迪(sz002594)2月份销售322846辆 同比增长164%】 比亚迪(sz002594)汽车公布,比亚迪(sz002594)2月份销售322846辆,同比增长164%;其中,乘用车海外销售67025辆,比亚迪(sz002594)汽车王朝丨海洋销售304673辆;方程豹汽车销售4942辆;腾势汽车销售8513辆;仰望汽车销售105辆。 -

趋势起航今天 12:20:06

【俄称“土耳其溪”基础设施遭乌军攻击】俄罗斯国防部称,当地时间28日凌晨,乌军攻击“土耳其溪”基础设施。乌克兰方面对此暂无回应。据悉,“土耳其溪”是俄罗斯向土耳其供应天然气并通过土耳其向欧洲南部供应天然气的管道项目。 -

趋势起航今天 11:20:03

【辽宁签约16个“央地合作”重点项目】从1日举行的辽宁省与央企深化合作座谈会上获悉,当日辽宁省与中央企业签约16个重点项目,计划总投资1160亿元。会上签约的16个重点项目涉及12家中央企业,涵盖城市基础设施、海上风电、矿产资源开采扩建、城市综合体改造等领域,覆盖辽宁省多个地市。辽宁省国资委相关负责人表示,这批优质项目资源的汇聚,将有效助力辽宁传统产业转型升级和战略性新兴产业培育壮大。 -

趋势起航今天 10:50:01

印度2月总体消费税(GST)1.84万亿卢比。 -

趋势领涨今天 10:21:03

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势起航今天 10:19:59

美国国家公路交通安全管理局(NHTSA)表示,大众汽车美国公司召回60490辆车。