来源:新时代固收研究

发布日期:2020年9月29日

新时代固收 文思佶

证书编号:S0280517090001

核心观点

9月25日(周五),富时罗素宣布将中国国债纳入其世界政府债券指数(WGBI),预计将于2021年10月生效,具体纳入日期要2021年3月方能确定。而此前,全球另外两大债券指数发布机构,彭博巴克莱与摩根大通也已启动类似计划。

外资对中国国债的投资意愿提升是纳入指数的根本原因。中国国债相继被纳入全球主流债券指数,反映的是境外投资者对中国国债投资意愿的提升。投资意愿提升是因,纳入指数是果,反过来则不见得成立。因为指数提供商必须要以指数使用客户的利益为最优先考虑,富时罗素虽然已经宣布了计划,但仍留有约半年的缓冲期可供与相关客户进行沟通,最终纳入指数的方案尤其是纳入时间还需要经过主要客户的认可方能具体实施。对于跟踪指数的被动型投资机构而言,WGBI纳入标的发生权重调整将直接促使其调整投资组合权重,调整后的组合能否获得更好地风险收益特性,关乎客户的切身利益。对于主动管理型投资机构,WGBI可能作为其业绩比较基准,从而对其相对收益产生影响。富时罗素提出此计划并征求客户意见,正是因为增配中国国债是国际投资者的趋势性行为。

外资流入中国国债呈加速态势。根据中债登提供数据,2018年底外资托管规模(主要是国债)为1.51万亿元,至2019年底增长3700亿元至1.88万亿元,至2020年6月末再增长3190亿元至2.20万亿元(半年增量接近前1年水平),2020年7月、8月分别新增1481亿元、1178亿元,8月末余额达到2.46万亿元,年化增速超过万亿元,明显呈加速态势。外资加速流入的直接原因即是中国国债较高的收益率与较低的风险。收益方面,截至9月25日,中国国债1年期收益率高达2.61%,较1年期美债(0.12%)高249BP;中国国债10年期收益率高达3.13%,较10年期美债(0.66%)高247BP。风险方面,在疫情考验下,中国经济基本盘反而表现出相对更强的任性,中国政府负债率总体可控,信用风险极低;相比发达经济体央行采用大规模的非常规宽松货币政策,人民银行坚持正常的货币政策,未来人民币不易出现兑一栏子货币的整体性贬值,汇率风险可控。因此,富时罗素、彭博巴克莱与摩根大通无非是对投资者趋势性交易倾向的顺势而为。

短期影响非常有限,长期来看国内经济与政策仍是国内利率的决定性因素。尽管外资加速流入,但无论存量与增量占比仍然很低,外资目前还是国内利率的价格接受者,未来影响力可能会逐步提升。截至8月末,银行间债券市场托管存量达70.19万亿元,境外机构占比仅3.5%。1-8月,总增量达7.94万亿元,境外机构占比仅7.4%。国内商业银行才是国内债券的主力买家,其经营计划、生息资产状况、负债成本对国内债券价格的影响比外资因素更大。而从更长期的角度来看,商业银行也是在国内经济运行情况与财政货币政策的基本框架下顺势而为。因此,外资不至于对当前国内基本的利率形势产生显著影响。

利率债

1.1、 流动性观察:逆回购平抑扰动,资金价格下行

上周(9月21日-9月27日),央行开展9000亿元逆回购操作,共6200亿元逆回购和2000亿元中期借贷便利到期,全口径下实现2600亿元净投放。央行投放14天逆回购旨在平抑跨季和跨节扰动。后续来看,四季度随着供给压力叠加银行结构性存款压降压力的缓解,资金面状况有望进一步好转。银行间资金价格上行,其中,DR001下行104.40BP至1.0807%;DR007下行50.68BP至1.7726%;交易所资金价格下行,其中,隔夜GC001下行8.90BP至3.1970%,GC007上行26.30BP至3.5090%。

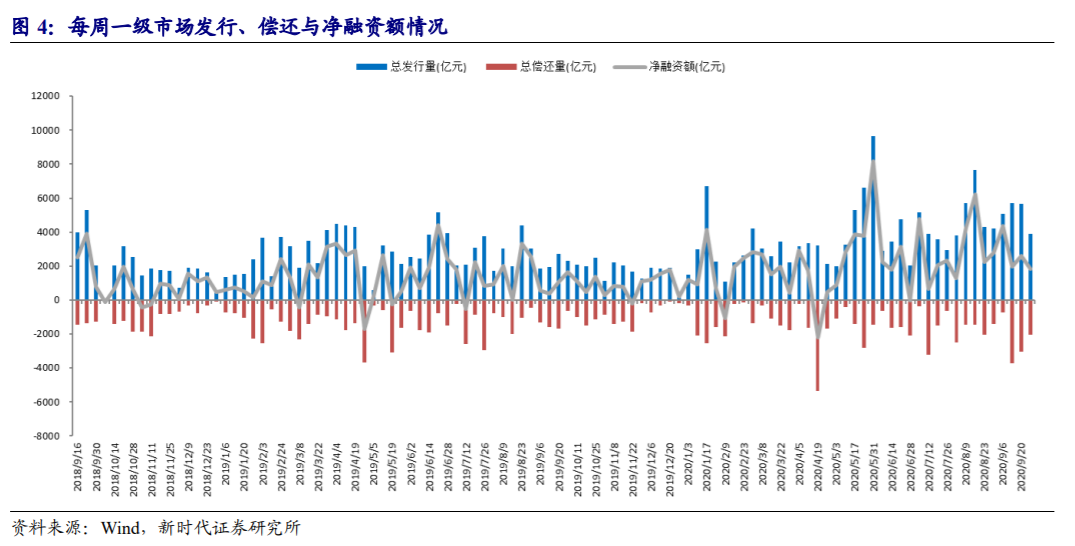

1.2、 一级市场发行:净融资额下降,地方债持续发行

上周,一级市场利率债实际发行98只,实际发行规模合计3,905.42亿元;到期债券19只,总偿还量2,064.64亿元,净融资额为1,840.78亿元。

发行品种方面,国债发行2只,募集资金700.60亿元;政策性金融债中国开行债发行6只,募集资金470亿元,农发行债发行7只,募集资金305.30亿元,进出口债发行6只,募集资金315.40亿元。地方债宁波、山西、青海、青岛、吉林、湖南、新疆、上海、大连、湖北、甘肃及兵团共11省市及地区发行77只,募集资金2,114.12亿元。

1.3、二级市场交易:现券收益率上行,国债期货上涨

上周,国债期货上涨,10年期主力合约全周累计涨幅0.28%;5年期主力合约全周累计涨幅0.01%。国债现券期限收益率整体上行。其中1年期国债收益率上行0.28BP至2.6116%;3年期、5年期国债收益率上行4.54BP、3.05BP、7年期下行0.93BP;10年期长端收益率上行1.33BP至3.1295%,10Y-1Y期限利差走阔1.05BP至50.74BP。

国开债期限收益率普遍上行,1年期国开债收益率上行4.72BP至2.8505%,10年期国开债收益率上行3.27BP至3.7140%。其中,3年期、5年期上行3.92BP、5.19BP、7年期下行1.93BP,10Y-1Y国开债期限利差收窄1.45BP至86.35BP。

信用债

2.1、 一级市场发行与到期:发行量减少,净融资额回升

上周,信用债发行量减少,净融资额回升。上周新发行信用债204只,发行规模共计3199.46亿元,较前一周减少528.70亿元。其中,城投债发行42只,发行规模295.30亿元,占信用债发行总规模的7.7%。城投债发行规模和占比均有所增加。考虑到期信用债3240.83亿元,信用债净融资额为487.33亿元,较前一周增加865.33亿元。

按债券发行种类分类,金融债券发行规模占信用债发行总规模比例最大,发行1,297.83亿元,占信用债发行规模的比例为40.56%。

按债券评级分类,上周新发行的债券中,主要以高评级为主。AAA级发行规模为2232.9亿元,占总发行量的69.79%。AA+发行规模为407元,占总发行量的12.72%;AA及AA级以下的信用债分别发行284.86亿元和274.70亿元,占信用债总发行量的比例为8.90%和8.59%。

期限方面,上周发行的信用债主要以1年以内为主。1年以内信用债发行1,174.02亿元,占信用债总发行额的31.49%。其次,1-3年和3-5年信用债分别发行711.40亿元和335.94亿元,分别占信用债总发行额的19.08%和9.01%。

按行业分类,上周金融业发行规模最大,共发行债券32只,发行规模1,297.83亿元,占信用债总发行额的41.17%。其次,建筑业和综合分别发行87只和55只信用债,发行规模各为431.56亿元和282.70亿元。

2.2、二级市场交易:信用债到期收益率出现分化,信用利差出现分化

上周,信用债到期收益率普遍上行。城投债方面,各评级中短期城投债到期收益率普遍下行,AA-级1年期下行幅度最大,中高评级到期收益率普遍上行。中短期票据方面,到期收益率普遍下行,各评级中长期限信用利差普遍上行,短期信用利差普遍下行,AA+1年期信用利差下行幅度最大。

上周,信用债信用利差普遍收窄。城投债方面,除AA+级AA级AA-级10年期小幅走阔,其他评级其他期限信用利差全部收窄,AAA级7年期信用利差收窄幅度最大。中短期票据方面,信用利差普遍收窄,AAA级7年期信用利差收窄幅度最大。

2.3、 一周信用违约事件回顾

上周,1只信用债违约, 2020年9月24日是沈阳机床(集团)有限责任公司2015年度第一期中期票据(代码:101560055,简称:15沈机床MTN001)的付息日.截至今日日终,银行间市场清算所股份有限公司仍未收到沈阳机床(集团)有限责任公司支付的付息资金,暂无法代理发行人进行本期债券的付息工作。

2.4、 主体评级调整

上周,共有4家企业发生评级变动,4家主体评级被调低。

债市重要新闻

3.1、债市重要新闻一览

3.2、 债市其它重要新闻公司一览

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)