原标题:多款理财收益率不到4% 债基成替代产品

临近国庆中秋双节,又逢季末时点,还有没有理财投资机会,能让资金再赚一波收益?

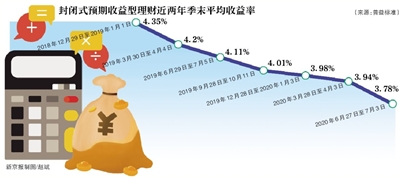

节前一周,新京报贝壳财经记者咨询了多家银行,有的节日专属理财将从9月27日-29日起售,有的产品已进入募集期。由于国庆中秋理财多以中低风险为主,预期最高收益率大多不到4%,和近期理财(9月12日-9月18日)平均预期收益率(3.77%)相比,优势不算明显。

部分银行推出节日专享理财,收益率优势不明显

记者近日咨询了农行、中行、建行、华夏、招行、光大、浦发、杭州银行等8家银行,约一半银行明确将推出国庆中秋专属理财,起售日普遍在9月27日-29日,到10月8日-10日结束。

如农行一款名为“安心国庆”的理财,期限为230天,预期最高收益率3.37%,中低风险,9月27日起售,10月10日起息。建行的3只和国庆中秋相关的理财,募集结束时间为10月8日或9日,期限均为3-4个月,预期收益率在3.47%-3.55%之间,风险为中低级。

据普益标准最新报告,9月12日-9月18日全国共发行1562款理财,其中封闭式预期收益型产品的平均收益率为3.77%。相较之下,农行、建行的国庆中秋理财预期收益率还不及该水平。

华夏、招商银行等中小银行理财收益率相对较高,也以固收产品为主,主要投资债券等中低风险标的,部分产品最高预期收益率超过4%,不过期限也较长,一般在1年以上。且和本行其他时点发行的理财相比,收益率优势也不算非常明显。

在中国理财网上以“国庆”、“中秋”为关键词搜索,9月26日搜索结果尚只有5条,除上述建行3款产品外,还有两款理财来自绍兴银行,募集期均截至到9月28日,期限分别为77天和288天,均为中低风险,其中77天产品的业绩比较基准为3.6%。

保本理财陆续退场,大额存单等产品接棒

所谓“业绩比较基准”,可以视为一只理财产品的历史成绩单。据银行理财经理介绍,2018年资管新规出台后,监管明确要求银行理财净值化管理,能给客户参考的只有历史收益率,而产品到期后实际投资收益有多少就是多少。

净值化管理的另一个体现,就是保本理财的陆续退场。在最新的走访中,银行理财经理普遍明确产品都是不保本不保息,如果风险偏好偏低,建议购买大额存单等产品代替。

从银行半年报来看,交通银行、邮储银行、杭州银行、兴业银行等明确表示保本理财已经清零。9月18日,央行发布金融消费者权益保护实施办法,再次强调银行等在进行营销宣传活动时,不得明示或者暗示保本、无风险或者保收益等。银保监会消费者权益保护局主要负责人同日称,金融消费者应清楚“保本高收益”就是金融诈骗。“承诺保证本金的金融产品收益率超过6%就要打问号,超过8%就很危险,10%以上就要准备损失全部本金。”

对风险偏好较低的客户来说,银行经理多推荐大额存单。普益标准研究员王伟也告诉贝壳财经记者,投资者选择理财产品的时候还是需要坚持“了解自身、了解市场、了解产品”的原则。部分风险偏好较低或者对于净值型产品接受度较低的投资者可以考虑银行的结构性存款、大额存单、国债等产品;同时,像货币基金、债券基金等低风险产品也可以作为风险偏好较低的投资者的选择。

■ 投资攻略

关注月末、季度末、年末等时点 债基、大额存单等都可作替代品

在今年多次降准和防资金套利的背景下,理财预期收益率持续走低。记者据普益标准报告统计,今年一、二、三季度末,封闭式理财的平均预期收益率分别为3.94%、3.78%、3.77%。

大额存单收益率也走下坡。端午节前记者走访时,银行多在3年期定期存款基准利率(2.75%)基础上上浮40%,为3.85%,已较去年上浮50%的幅度有所回落。目前,部分银行3年期大额存单利率已进一步降至3.65%。

收益率持续下降,保本产品陆续退出市场,在此背景下,对投资者选择产品有何建议?王伟认为,在具体的产品选择方面,仍可关注月末、季度末、半年末和年末等时点,因银行在这些时点有一定的资金需求,会推出部分业绩比较基准较高的产品;同时,可关注银行在节假日、重大纪念日等时期,或首发的、创新类的产品,及针对特定人群推出的相关专属产品,后者的相关费率(固定管理费、销售手续费等)也较低。

杭州银行理财经理介绍,近期刚刚发行了一期“行情专属”理财,1年期,预期最高收益率为4%,9月26日已无额度。农行经理也称,前两周刚刚募集完一期最高收益率可达5%的理财,建议随时通过网银、手机银行等渠道关注。

在理财产品期限选择方面,王伟建议,有长期稳定资金的投资者可以适当配置期限较长的产品,提前锁定收益;有较强的流动性需求的投资者可选择现金管理类产品,优先保障流动性和安全性。同时,投资者也可以采取长短期限搭配的策略,兼顾产品的收益性和流动性。

格上财富高级宏观分析师张婷对贝壳财经记者表示,近几年理财逐渐转向净值型管理,投资者可以选择固收为主的替代产品,另外像短期债券基金、中长期纯债型基金、一级债基、二级债基等等均可以作为替代品。

至于如何选择进入时点,张婷认为,对债券型基金而言,最适宜的环境就是经济表现较弱以及流动性宽松的环境,从5月份以来债券型基金波动逐渐加大,主要源于流动性层面的边际收紧以及经济增长的逐步恢复,当前债券市场仍可以保持谨慎,四季度可以择机操作。在期限搭配上,建议根据自身的流动性需求进行选择。

新京报贝壳财经记者 程维妙

责任编辑:张文

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)