2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

来源:黑金新视野

内容提要

产地煤价保持稳定。截至8月14日,陕西榆林动力块煤(Q6000)坑口价428.0元/吨,周环比持平;大同南郊粘煤坑口价(含税)(Q5500)395.0元/吨,周环下跌1元/吨;内蒙古东胜大块精煤车板价(Q5500)364.0元/吨,环比持平。内蒙地区煤管票未有放松,榆林地区部分煤矿由于明盘项目和停产检修等影响,实际产能下降,同时山东肥城矿务局矿难事故将会引发区域安全检查,下旬产地供应整体将显偏紧。产地大矿主要保长协铁路发运,受制于倒挂压力和煤管票严控,贸易发运不足,预计下周产地供需两弱,煤价以稳为主。

港口煤炭库存小幅减少。本周国内重要港口(秦皇岛、曹妃甸、国投京唐港)库存小幅减少,周内库存水平均值1141.36万吨,较上周的1178.93万吨减少37.57万吨,周环比下降 3.19%。8月17日大秦线一列重载列车脱轨,导致大秦线短时全线关闭,影响港口煤炭调入,截至8月19日,大秦线恢复满发,港口库存将得到修复。

港口煤价保持稳定。截至8月20日,秦皇岛港动力末煤(Q5500)山西产平仓价551元/吨,周环比持平。国际煤价,截止8月20日,纽卡斯尔港动力煤现货价50.46美元/吨,较上周上涨1.09美元/吨,周环比上涨2.21%。截至8月21日,动力煤期货合约为568.0元/吨,期货升水17.0元/吨。下旬南方地区分散性降雨增多,高温天气逐步缓解,同时水电维持高发,电厂日耗将有下降。在产地煤价支撑下,港口煤价也难以下行,预计下周港口煤价稳中偏弱。

焦炭焦煤板块:焦炭方面,截至8月18日,山西晋中二级焦价格报1620元/吨,较月初价格上调30元/吨;吕梁准一级焦价格报1650元/吨,较月初价格上调30元/吨。河北唐山准一级焦价格报1850元/吨,较月初价格上调30元/吨。山东日照二级焦价格1910元/吨,较月初价格上调60元/吨。焦炭近期提涨落地,随着“金九银十”工地开工率回升,下游需求好转将进一步拉动焦炭消费,届时将继续出现供给偏紧的局面。焦煤方面,截至8月19日,CCI山西低硫指数1268元/吨,周环比持平,月环比下跌30元/吨;CCI山西高硫指数1003元/吨,周环比上涨2元/吨,月环比下跌2元/吨;灵石肥煤指数900元/吨,周环比持平,月环比下跌20元/吨;CCI临汾蒲县1/3焦煤指数970元/吨,周环比持平,月环比下跌50元/吨。目前产地焦煤库存压力仍强,部分主流大框库存已增至中高位水平。考虑到煤源充足,多数焦企不急于补库,焦煤需求短期难以改善,库存压力下,价格仍将维持弱势。

我们认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面、公司面共振,现阶段配置煤炭板块正当时。供给方面,后期产地受煤管票和煤炭资源领域专项整治的影响,整体供应将持续受到限制,进口煤管控措施未出现放松迹象。需求方面,“金九银十”期间工业用电用能将明显提升,且雨季过后,水电出力将逐步收窄,火电的需求将明显复苏,带动煤炭需求上行。煤价有望打破当前僵持局面重回上行。中长期看,供给端受“十三五”期间新增产能释放接近尾声,煤炭生产严格要求合法合规的限制,供给缺乏弹性;同时“能源安全”战略下,煤炭占一次能源消费占比降幅有望明显收窄,随着投资拉动经济逐步恢复,煤炭需求有望继续提升,展望明年煤炭供需形势更为趋紧,我们全面看多煤炭板块,继续推荐关注煤炭的历史性配置机遇。重点推荐2条投资主线:一是具备显著成长性的平煤股份和盘江股份;二是业绩弹性更大的陕西煤业、兖州煤业。

风险因素:安全生产事故,下游用能用电部继续较大规模限产,宏观经济大幅失速下滑。

正文目录

一、本周核心观点及重点关注:供给受限下煤价易涨难跌,关注高成长与高弹性标的

二、本周煤炭板块及个股表现

三、煤炭价格跟踪:煤价保持稳定

四、煤炭库存跟踪:港口动力煤库存小幅减少

五、煤炭行业下游表现:钢材、尿素及水泥价格小幅提升

六、上市公司重点公告

七、本周行业重要资讯

八、风险因素

一、本期重点关注

1、大秦线脱轨事故造成秦港调入量剧降,但整体影响有限。8月17日21点,大秦线下庄站站内发生重车脱轨事故,大秦线全线关闭,大同站与北京局配合,全力进行救援。事故造成重车无法进入港口,空车也排不出去。脱轨事故给秦皇岛煤炭运输带来了一定的影响,铁路到车、卸车、调入量均出现大幅下降。中国煤炭资源网数据显示,8月19日(统计时间为8月18日6:00至8月19日6:00),秦皇岛港铁路到车数为210车,而前一日为5585车,近期最高位是8月7日的7871车。8月19日,秦皇岛卸车数为475车,前一日为5518车,近期最高位是8月7日的7808车。铁路调入量仅为3.3万吨,前一日调入量为44.3万吨,调入量的剧降致使秦皇岛港煤炭库存创今年以来的单日最大降幅。8月19日存煤量为535.5万吨,较前一日减少36.5万吨,降幅6.38%。周边京唐港和曹妃甸港也出现了同样的情况,8月19日合计调入量为51万吨,较8月18日的70.7万吨减少19.7万吨,降幅27.86%。经全力救援,8月18日下午大秦线逐步恢复运行,但在恢复运输的头几天依旧会对发运量有一定程度的影响,预计环渤海港口调进量将维持低位,存煤出现下降。这一情况短期内对市场情绪虽有一定提振,但影响有限。当前电厂日耗走势平稳,存煤量始终处于高位,可用天数维持在22天以上;且水泥等其他高耗能行业纷纷实行错峰生产,对煤炭需求增量不明显。与此同时,港口整体库存高位,成交较为冷清,下游持续压价,现货价格暂无涨价支撑。而随着大秦线运行的逐步恢复,环渤海港口库存下降持续时间有限。(资料来源:http://www.sxcoal.com/news/4615230/info)

2、进入8月全国日发电量和统调用电负荷快速攀升。国家发改委8月17日举行的8月份例行新闻发布会介绍,进入8月份,全国日发电量和统调用电负荷快速攀升。8月3日、10日、11日,全国日发电量和统调用电负荷连创历史新高。其中,日发电量最高达到246亿千瓦时,比去年峰值高出6.86亿千瓦时;统调用电负荷最高达到10.76亿千瓦,比去年峰值高出2400万千瓦。8月以来,华东、西南2个区域电网以及天津、山东、上海、江苏、浙江、安徽、湖北、湖南、江西、陕西、四川、重庆等12个省级电网负荷累计30次创历史新高。国家发改委初步分析,全国日发电量和统调用电负荷连创新高,既有持续高温晴热天气导致空调负荷快速增长的影响,同时也反映了国民经济继续稳定恢复。国家发改委表示,7月份,全国二产用电量同比下降0.7%,主要是电力、建材、钢铁等高耗能行业用电增幅下降。(资料来源:http://www.sxcoal.com/news/4615100/info)

二、煤炭板块个股表现

★本周煤炭板块上涨2.4%,表现优于大盘;本周沪深300上涨0.3%到4718.8;涨幅前三的行业分别是食品饮料(3.4%)、电力及公用事业(3.0%)、建材(2.8%)。

图1:各行业板块一周表现(%)

资料来源:Wind,信达证券研发中心

★本周煤炭开采洗选板块上涨2.3%,动力煤板块上涨1.74%,无烟煤板块持平;煤炭化上涨3.17%,焦炭板块上涨3.21%。

图2:A股煤炭及焦化板块区间涨跌幅(%)

资料来源:Wind,信达证券研发中心

★本周煤炭采选板块中涨幅前三的分别为冀中能源(12.1%)、平煤股份(9.6%)、淮北矿业(9.5%)。

图3:煤炭采选板块个股表现(%)

资料来源:Wind,信达证券研发中心

三、煤炭价格跟踪

表1:本周煤炭价格速览

资料来源:Wind,信达证券研发中心

1、煤炭价格指数

★截至8月19日,秦皇岛海运煤炭交易市场发布的环渤海动力煤价格指数(环渤海地区发热量5500大卡动力煤的综合平均价格)报收于544.0元/吨,周环比持平。

图4:环渤海动力煤价格指数

资料来源:Wind,信达证券研发中心

★截至8月20日,动力煤价格指数(RMB):CCI5500(含税)报收于556.0元/吨,周环比持平。

图5:动力煤价格指数(RMB):CCI5500(含税)

资料来源:Wind,信达证券研发中心

2、动力煤价格

2.1港口及产地动力煤价格

★港口动力煤:截至8月20日,秦皇岛港动力末煤(Q5500)山西产平仓价551.0元/吨,周环比持平。

图6:秦皇岛港:平仓价:动力末煤(Q5500):山西产(元/吨)

资料来源:Wind,信达证券研发中心

★产地动力煤:截至8月14日,陕西榆林动力块煤(Q6000)坑口价428.0元/吨,周环比持平;大同南郊粘煤坑口价(含税)(Q5500)395.0元/吨,周环比下跌1.0元/吨;内蒙古东胜大块精煤车板价(Q5500)364.0元/吨,周环比持平。

图7:产地煤炭价格变动(元/吨)

资料来源:Wind,信达证券研发中心

2.2国际动力煤价格

★截至8月20日,ARA指数48.9美元/吨,周环比下跌2.12美元/吨;理查德RB动力煤FOB指数56.7美元/吨,周环比上涨1.89美元/吨;纽卡斯尔NEWC动力煤FOB指数50.5美元/吨,周环比上涨1.09美元/吨。

图8:国际煤价指数变动情况(美元/吨)

资料来源:Wind,信达证券研发中心

★截至8月20日,广州港印尼煤(Q5500)库提价610.0元/吨,周环比持平;广州港澳洲煤(Q5500)库提价610.0元/吨,周环比持平。

图9:广州港:澳洲煤、印尼煤库提价(元/吨)

资料来源:Wind,信达证券研发中心

2.3内贸煤、进口煤价差跟踪及动力煤期货情况

★内贸煤进口煤价差:截至8月19日,我国广州港内贸煤减去进口动力煤价差为227.3元/吨,价差较上周有所扩大。

图10:广州港内贸煤、进口煤价差跟踩情况(元/吨)

★动力煤期货:截至8月20日,动力煤期货活跃合约较上周同期上涨3.8元/吨至568.6元/吨,期货升水17.6元/吨。

图11:期货收盘价(活跃合约):动力煤(元/吨)

资料来源:Wind,信达证券研发中心

3、炼焦煤价格

3.1港口及产地炼焦煤价格

★港口炼焦煤:截至8月20日,京唐港山西产主焦煤库提价(含税)1410.0元/吨,周环比持平;连云港山西产主焦煤平仓价(含税)1492.0元/吨,周环比持平。

图12:港口焦煤价格变动情况(元/吨)

资料来源:Wind,信达证券研发中心

★产地炼焦煤:截至8月14日,临汾肥精煤车板价(含税)1280.0元/吨,周环比持平;兖州气精煤车板价785.0元/吨,周环比持平;邢台1/3焦精煤车板价1170.0元/吨,周环比持平。

图 13:产地焦煤价格变动情况(元/吨)

资料来源:Wind,信达证券研发中心

3.2国际炼焦煤价格

★截至8月20日,澳大利亚峰景煤矿硬焦煤中国到岸价119.0美元/吨,周环比下跌0.5美元/吨。

图14:澳大利亚峰景矿硬焦煤价格变动情况(美元/吨)

资料来源:Wind,信达证券研发中心

3.3焦煤期货合约价格及升贴水

★截至8月20日,焦煤期货活跃合约较上周同期下跌12.5元/吨至1185.0元/吨,期货升水115.0元/吨。

图15:期货收盘价(活跃合约):焦煤(元/吨)

资料来源:Wind,信达证券研发中心

4、无烟煤价格

★无烟煤:截至8月14日,晋城中块无烟煤(Q6800)850.0元/吨,周环比持平;阳泉无烟洗中块(Q7000)820.0元/吨,周环比持平;河南焦作无烟中块(Q7000)950.0元/吨,周环比持平。

图16:产地无烟煤车板价变动情况(元/吨)

资料来源:Wind,信达证券研发中心

★喷吹煤:截至8月14日,长治潞城喷吹煤(Q6700-7000)车板价(含税)价格742.0元/吨,周环比持平;阳泉喷吹煤车板价(含税)(Q7000-7200)778.0元/吨,周环比持平。

图17:喷吹煤车板价(含税)变动情况(元/吨)

资料来源:Wind,信达证券研发中心

四、煤炭库存跟踪

表2:本周煤炭库存及调度速览

资料来源:Wind,信达证券研发中心

1、动力煤港口库存

★截至8月21日,秦皇岛港煤炭库存较上周同期下降95.0万吨至502.5万吨。

图18:秦皇岛港煤炭库存(万吨)

资料来源:Wind,信达证券研发中心

2、炼焦煤港口库存

★港口炼焦煤库存:截至8月21日,六大港口炼焦煤库存较上周下降17.0万吨至478.0万吨。

图 19:六大港口炼焦煤库存(万吨)

资料来源:Wind,信达证券研发中心

★国内独立焦化厂炼焦煤总库存:截至8月21日,国内独立焦化厂(产能>200万吨,100家)炼焦煤总库存535.2万吨,周环比增加3.41%;国内独立焦化厂(产能100-200万吨,100家)炼焦煤总库存183.8万吨,周环比下降0.92%;国内独立焦化厂(产能<100万吨,100家)炼焦煤总库存69.9万吨,周环比增加0.58%。

图20:国内独立焦化厂炼焦煤总库存(万吨)

资料来源:Wind,信达证券研发中心

3、港口煤炭调度及海运费情况

★秦皇岛港煤炭调度:截至8月21日,秦皇岛港铁路到车量较上周同期下降423车至6188.0车;秦皇岛港港口吞吐量较上周同期下降0.1万吨至51.5万吨。

图21:秦皇岛港铁路到车量及港口吞吐量(万吨)

资料来源:Wind,信达证券研发中心

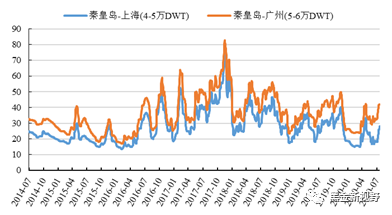

★煤炭海运费:截至8月21日,秦皇岛-上海(4-5万DWT)的海运费价格为28.1元/吨,周环比上涨2.2元/吨;秦皇岛-广州(5-6万DWT)的海运费价格为41.3元/吨,周环比下跌0.5元/吨。

图22:煤炭海运费情况(元/吨)

资料来源:Wind,信达证券研发中心

4、环渤海四大港口货船比情况

★货船比(煤炭库存与锚地船舶数比值):截至8月20日,环渤海地区四大港口(秦皇岛港、黄骅港、曹妃甸港、京唐港东港)的货船比(库存与船舶比)为16.2,周环比价差缩小,现阶段货船比较高,主要是由于库存维持较高水平,港口到船数并无显著增加导致,港口动力煤价格阶段性小幅波动。(根据今年的市场行情,我们调整了货船比的合理估值上下限)。

图23:2017年北方四港货船比(库存与船舶比)情况

资料来源:Wind,信达证券研发中心

五、煤炭行业下游表现

表3:本周煤炭下游情况速览

资料来源:Wind,信达证券研发中心

1、六大电日耗及库存情况

★沿海六大电厂运行平稳。截至7月6日,沿海六大电厂煤炭库存1621.4万吨,较上周同期增加37.89万吨,环比增加2.39%;日耗为62.3万吨,较上周同期下降1.40万吨/日,环比下降2.20%;可用天数为26.0天,较上期增加1.17天。

图24:六大发电集团煤炭日均耗煤变化情况(万吨)

资料来源:Wind,信达证券研发中心

图25:六大发电集团煤炭库存量变化情况(万吨)

资料来源:Wind,信达证券研发中心

图26:六大发电集团煤炭库存可用天数变化情况(天)

资料来源:Wind,信达证券研发中心

2、螺纹钢、冶金焦价格及高炉开工率情况

★Myspic综合钢价指数:截至8月20日,Myspic综合钢价指数143.3点,周环比上涨0.64点。

图27:Myspic综合钢价指数

资料来源:Wind,信达证券研发中心

★上海螺纹钢价格:截至8月20日,上海螺纹钢价格3690.0元/吨,周环比上涨20.0元/吨。

图28:上海螺纹钢价格(HRB40020mm)

资料来源:Wind,信达证券研发中心

★唐山产一级冶金焦价格:截至8月20日,唐山产一级冶金焦价格1870.0元/吨,周环比上涨50.0元/吨。

图 29:出厂价:一级冶金焦(唐山产):河北

资料来源:Wind,信达证券研发中心

★高炉开工率:截至8月14日,全国高炉开工率71.3%,周环比增加0.41百分点。

图30:高炉开工率:全国

资料来源:Wind,信达证券研发中心

3、下游尿素、水泥价格

★尿素市场中间价:截至8月16日,华中地区尿素(小颗粒)市场价(平均价)1750.0元/吨,周环比上涨36.0元/吨;华南地区尿素(小颗粒)市场价(平均价)1940.0元/吨,周环比上涨96.0元/吨;东北地区尿素(小颗粒)市场价(平均价)1750.0元/吨,周环比上涨140.0元/吨。

图31:各地区尿素市场平均价(元/吨)

资料来源:Wind,信达证券研发中心

★水泥价格指数:截至8月13日,全国水泥价格指数较上周同期上涨0.08点至137.9点。

图32:全国水泥价格指数(元/吨)

资料来源:Wind,信达证券研发中心

六、上市公司重点公告

【西山煤电】山西西山煤电股份有限公司8月18日发布2020年半年度报告:2020年上半年,公司实现营业收入141.51亿元,同比下降16.43%;归母净利润10.84亿元,同比下降14.51%;经营活动产生的现金流量净额13.77亿元,同比下降62.16%;基本每股收益0.2647元,同比下降34.24%。

【淮北矿业】淮北矿业控股股份有限公司8月18日发布2020年半年度报告:2020年上半年,公司实现营业收入330.68亿元,同比增长8.40%;归母净利润16.60亿元,同比下降13.79%;经营活动产生的现金流量净额24.53亿元,同比下降41.66%;基本每股收益0.76元,同比下降14.61%。

【靖远煤电】甘肃靖远煤电股份有限公司8月20日发布2020年半年度报告:2020年上半年,公司实现营业收入18.91亿元,同比下降6.92%;归母净利润2.77亿元,同比增长0.12%;经营活动产生的现金流量净额1.43亿元,同比下降57.78%;基本每股收益0.1210元,同比增长0.17%。

【大有能源】河南大有能源股份有限公司8月20日发布2019年年度权益分派实施公告:本次利润分配以方案实施前的公司总股本2,390,812,402股为基数,每股派发现金红利0.0097元(含税),共计派发现金红利23,190,880.30元。股权登记日为8月26日,除息日为8月27日,现金红利发放日为8月27日。

【中国神华】中国神华能源股份有限公司于8月20日发布2020年7月份主要生产经营数据公告:7月份,商品煤产量23.7百万吨,同比降低2.5%,煤炭销量40.0百万吨,同比增长1.8%;自有铁路运输周转量253亿吨公里,同比增长3.7%,黄骅港装船量19.6百万吨,同比增长16.7%,神华天津煤码头装船量4.0百万吨,同比增长5.3%,航运货运量12.2百万吨,同比增长32.6%,航运周转量93亿吨海里,同比增长19.2%;总发电量131.2亿千瓦时,同比增长1.5%,总售电量122.8亿千瓦时,同比增长1.5%。2020年7月航运货运量同比增长的主要原因:公司积极承揽外部航运市场业务,努力提升港口船舶周转效率,本月航运货运量创历史新高。

七、行业重要资讯

1. 中煤协发布2020中国煤企50强和产量千万吨以上企业名单。中国煤炭工业协会按企业2019年度营业收入为标准排出了2020中国煤炭企业50强,按2019年度煤炭产量为标准排出了2020中国煤炭企业煤炭产量千万吨以上企业名单。中煤协指出,随着供给侧结构性改革的持续推进,煤炭行业落后产能加速清出,优质产能逐步释放,大型现代化煤矿已成为全国煤炭生产主体。同时,企业的机械化、信息化、自动化、智能化水平显著提升。煤炭上下游产业一体化发展迅猛,新能源、新材料、装备制造、绿色物流、现代金融、医养健康等产业快速布局,推动了企业发展动能转换。2020中国煤炭企业50强共拥有煤矿1229处,平均产能提高至264.5万吨/年,完成煤炭产量27.46亿吨,占2019年全国煤炭产量的比重为71.33%。煤炭企业50强总资产7.63万亿元,同比增长2.55%。所有者权益2.41万亿元,净资产收益率为7.2%。共实现利润2199.42亿元,占全国规模以上煤炭企业利润的比重为77.7%。46家企业实现盈利,44家企业净利润同比增长。煤炭产量千万吨以上企业共38家,亿吨级煤炭企业达到7家,5000万吨以上企业达到17家。中煤协表示,2020年受新冠疫情、经济增速放缓等因素影响,煤炭行业效益大幅下滑,部分煤炭企业盈利能力明显下降,经营压力较大。(资料来源:http://www.sxcoal.com/news/4615105/info)

2. 1-7月河南省生产原煤5928.81万吨下降3.1%。河南煤矿安监局日前发布的数据显示,2020年1-7月份,河南省煤矿共生产原煤5928.81万吨,同比减少191.30万吨,下降3.1%。其中,骨干煤矿企业原煤产量5669.97万吨,同比减少61.5万吨,下降1.1%。地方煤矿原煤产量为258.84万吨,同比减少129.8万吨,下降33.4%。骨干煤矿企业中,河南能源集团1-7月生产原煤2497.67万吨,同比减少207.12万吨,下降7.7%。平煤神马集团生产原煤2075.79万吨,同比增加138.81万吨,增长7.2%。郑煤集团生产原煤673.0万吨,同比减少10.7万吨,下降1.6%。神火集团生产原煤304.04万吨,同比增加51.77万吨,增长20.5%。中煤河南分公司生产原煤107.58万吨,同比减少38.47万吨,下降26.3%。河南省煤层气公司生产原煤6万吨,同比增加3.49万吨,增长171.2%。河南省地方煤炭集团公司生产原煤5.88万吨,同比增加0.42万吨,增长7.7%。按辖区分,1-7月份,郑州分局辖区生产原煤982.78万吨,豫西分局辖区生产原煤989.95万吨,豫北分局辖区生产原煤872.06万吨,豫南分局辖区生产原煤2303.17万吨,豫东分局辖区生产原煤780.84万吨。(资料来源:http://www.sxcoal.com/news/4613959/info)

3. 俄罗斯能源部:2020年煤炭出口预计降10-22%。俄罗斯能源部长亚历山大•诺瓦克(Alexander Novak)近日表示,与2019年相比,今年俄罗斯煤炭市场的需求与煤价均有所下降,多半是受抗疫封锁措施的影响。疫情期间,俄罗斯经济活动放缓,国内市场需求下降。俄罗斯海关数据显示,今年上半年,俄罗斯煤炭出口量同比下降11.39%至9399.2万吨。第二季度,俄罗斯国内煤炭供应量同比下降11.6%。与此同时,煤炭需求下降也导致全球煤炭价格下行。第二季度,全球动力煤平均价格由一季度的63美元/吨下降至57美元/吨。因煤价下跌、需求疲软,部分煤企亏损经营,不得不减产以清库存。俄罗斯能源部数据显示,今年第二季度,俄罗斯煤炭产量为9532.25万吨,较上年同期的1.04亿吨下降8.4%。“平均来看,2020年俄罗斯国内市场煤炭消费量或将减少4-12%,预计第四季度需求将小幅回升。”诺瓦克表示。“我们将对煤炭行业进行持续分析,并随时做好准备采取对策。”“出口方面,2019年,俄罗斯煤炭出口量为2.2亿吨,总产量为4.4亿吨。预计今年出口量将下降10-22%,主要是西向煤炭出口减少。”(资料来源:http://www.sxcoal.com/news/4615270/info)

4. 印度煤炭部(Ministryof Coal)公布初步统计数据显示,2020-2021财年前4个月(4-7月份),印度全国煤炭产量为1.895亿吨,较上年同期的2.17亿吨下降12.7%。为遏制新冠肺炎疫情蔓延传播,印度于3月下旬实行全国封锁措施,导致电力和煤炭需求大降,国内煤炭产量连续三个月下降,4-6月份产量同比分别下降15.1%、14.1%和14.8%。7月份,印度煤炭产量继续下降,但降幅有所收窄,同比下降5.7%。数据显示,4-7月份,全印度煤炭销量为1.96亿吨,较上年同期的2.42亿吨下降19.1%。由于需求疲软,本财年印度煤炭进口也大幅下降。印度mjunction服务平台初步统计数据显示,因煤矿、电厂和港口煤炭库存居高不下,4-7月份,印度煤炭进口总量为5727万吨,较上年同期的8915万吨下降35.76%。其中,非炼焦煤进口量为3884万吨,较上年同期的6097万吨下降36.3%;炼焦煤进口量为1067万吨,较上年同期的1773万吨下降39.8%。受疫情影响,印度煤炭公司将本财年(2020年4月-2021年3月)产量目标由之前的7.1亿吨下调至6.5-6.6亿吨。印度煤炭公司产量占印度煤炭总产量的80%左右。(资料来源:http://www.sxcoal.com/news/4615241/info)

八、风险因素

安全生产事故,下游用能用电部继续较大规模限产,宏观经济大幅失速下滑。

本公众号发布的信息仅供《证券期货投资者适当性管理办法》中规定的专业投资者使用;非专业投资者擅自使用本公众号信息进行投资,本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)