牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

来源:李勇宏观债券研究

报告摘要

事件

阳光集团境外债盘中出现异动:7月21日,福建阳光集团有限公司 (以下简称“阳光集团”)发行的境外债盘中出现异动,其2021年到期12.5%美元债下跌6.01%至93美分,到期收益率激升至15%以上,达到中资房企美元债的价格历史低点。同日,阳光城发布公告称,为持有100%权益的子公司贵州君悦置业3.5亿元融资提供全额连带责任保证担保。截至公告披露日,阳光城及控股子公司对参股公司提供担保实际发生担保金额为146.13亿元,占最近一期经审计合并报表归属母公司净资产54.64%。

观点

黑马的诞生——高周转与高杠杆。近几年,凭借着缩短资金使用时间,加快拿地和销售节奏的资金高周转模式,阳光城销售规模从2015年只有300亿元出头的规模4年间做到2019年的2000亿。同时,阳光城2019年销售增速位列TOP20房企前列,净负债率水平同比大幅下降44个百分点,已经实现连续四年下降。此外,2019年在规模快速增长、同时降杠杆成效显著的情况下,阳光城境内主体评级首次获得AAA。

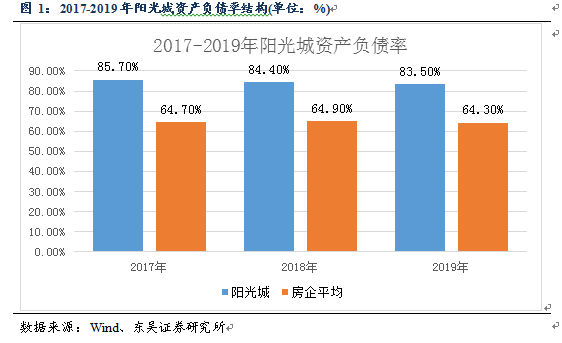

资产负债结构不合理,现金流紧张,财务健康堪忧。根据2019年年报数据,阳光城2019年全年净资产负债率高达83.45%,虽然较去年小幅下降,但仍高于64.3%的行业平均水平。净资产负债率的高企,也说明阳光城亟待解决存货变现问题;分析阳光城的债务结构,我们发现阳光城的货币资金对1年内的短期负债,看似勉强能覆盖,实际上是很难完全覆盖;此外阳光城的融资成本在TOP30中高于平均水平。

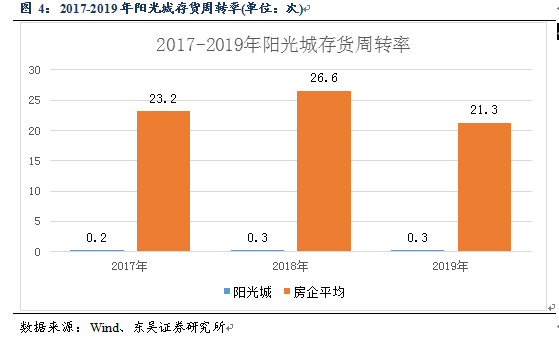

经营层面的效率低下,也在加剧阳光城的运营风险。从存货规模和存货周转两个指标。阳光城2019年存货规模超1758亿元,占总资产比例达到57.15%,存在一定的存货跌价风险;存货周转率和应收帐款周转率。2020年一季报显示存货周转率只有0.3次,大幅低于21.3次的平均水平;应收帐款周转率也只有50.5次,同样大幅低于192.9次的行业平均水平。

总体来看,虽然阳光城短期债务负债率指标看似健康,但在新冠疫情冲击下仍存在一定流动性压力;另外由于外部融资环境趋紧,其筹资性现金流已连续两年为负,融资方面存在较大压力。同时阳光城7%以上的融资成本,远高于TOP30房企平均水平,也表明市场认为给阳光城借钱是一项高风险投资,坏账风险要大于其他公司。年初的新冠疫情,打乱了阳光城降杠杆和提质量的部署,至于能否扭转当前的糟糕局面,一看房地产行情何时重回2015年的火爆行情;二看阳光城能否顶住疫情压力,在去杠杆问题上进一步取得实质性进展。

风险提示:宏观政策转向预期,外部形势超预期变化。

正文

事件:阳光集团境外债盘中出现异动

7月21日,福建阳光集团有限公司 (以下简称“阳光集团”)发行的境外债盘中出现异动,其2021年到期12.5%美元债下跌6.01%至93美分,到期收益率激升至15%以上,达到中资房企美元债的价格历史低点。

同日,阳光城发布公告称,为持有100%权益的子公司贵州君悦置业3.5亿元融资提供全额连带责任保证担保。截至公告披露日,阳光城及控股子公司对参股公司提供担保实际发生担保金额为146.13亿元,占最近一期经审计合并报表归属母公司净资产54.64%。

对此,我们的点评如下:

阳光城是一家以房地产开发为主业的全国化品牌企业,总部位于上海市。业务涵盖地产开发、商业运营、物业服务三大领域。阳光城集团定位“高成长性精品地产运营商”,通过“精准投资、高效运营、适销产品”三大核心竞争策略,同时在坚持地产主业的同时,灵活运用金融创新平台,实现中国领先的地产金融战略合作。从股权结构上看,自然人吴洁直接持有阳光集团43.74%股份,合计享有87.62%的表决权,为公司控股股东和实际控制人。

1.黑马的诞生——高周转与高杠杆

近年来,受益于房地产业务的快速发展,阳光城的盈利能力表现较好。2017和2018年年营业收入分别为331.63亿元、564.7亿元,2019年实现销售面积1713万平方米,销售金额2110亿元人民币,较去年同期增长约30%;实现营业收入610.5亿元,合并归母公司净利40.2亿元,同比增长33%,归母净利润率上升1.35个百分点。

近几年,凭借着缩短资金使用时间,加快拿地和销售节奏的资金高周转模式,阳光城销售规模从2015年只有300亿元出头的规模4年间做到2019年的2000亿。同时,阳光城2019年销售增速位列TOP20房企前列,净负债率水平同比大幅下降44个百分点,已经实现连续四年下降。此外,2019年在规模快速增长、同时降杠杆成效显著的情况下,阳光城境内主体评级首次获得AAA。

从表1的梳理来看,自2008年以来,学界、政府和市场就在积极探索中国REITs的发展路径,大力推动REITs发展,发展该市场的导向明确。2008年,国务院办公厅提出开展房地产投资信托基金试点,此后REITs试点陆续被写入国家十三五规划以及央行、住建部等多部委文件内,主要以监管鼓励的态度提及要积极推动RETIs试点。虽然此前存在债券版RETIs和权益版RETIs发展模式之争,但在本次《通知》中正式推出的可能更接近于真实意义的权益版RETIs。

2. 高速扩张的隐忧

近几年,阳光城的净资产负债率虽然在“去杠杆”的思路下逐渐下降,这也无法掩饰公司杠杆率依然高企的事实,随着近两年融资端的收紧以及销售端的不确定加大,阳光城伴随着高杠杆的资金高周转模式面临着一定的考验。

今年一季度,受新冠疫情影响,阳光集团净利润下滑95%,经营性现金流净额流出14.6亿元。截至最新报告期,阳光城总资产为3075.52亿元,总负债2566.53亿元,净资产508.99亿元,资产负债率为83.455%,如上文所述,净负债率虽连续四年下降,但仍高达138%。

6月8日,阳光城发布了2020年1-5月销售数据,数据显示前五个月对应累计销售均价为11404元/平米,同比大幅下降7.81%。与此同时,阳光城1-5月楼面价/销售均价为52.14%,高于2019年的40.47%。一降一升之间,阳光城原本就不理想的盈利能力或将面临更加严峻的考验,而其近几年一直奉行的资金高杠杆、高周转模式既是其规模迈入两千亿门槛的手法,但也更是压缩了自身的选择和调整空间。

具体来看,阳光城有以下几个问题:

2.1. 资产负债结构不合理,现金流紧张,财务健康堪忧

根据2019年年报数据,阳光城2019年全年净资产负债率高达83.45%,虽然较去年小幅下降,但仍高于64.3%的行业平均水平。

净资产负债率的高企,也说明阳光城亟待解决存货变现问题,因为房企净资产负债率构成中,有很大一部分来自有待销售变现的预收账款,而这则取决于存货的销售情况。在当前房地产行业背景下,销售难、拿地贵是房企难以回避的问题,在这样的严峻背景下,房企必然存在存货周转慢,周转难等现实问题,如果这时候不能及时变现,反而还保持高负债经营,企业经营风险就会进一步放大。

分析阳光城的债务结构,我们发现阳光城一年内到期的有息负债就高达335.49亿元,其419.78亿货币资金中,除去52.87亿元不可支配的受限资金,还剩366.91亿元。加上阳光城一直在复制碧桂园“高流转”快销模式,不仅需要充足的现金流为拿地做储备,还需要确保房地产开发过程中原材料采购上的资金充足。所以,阳光城1年内的短期负债,看似勉强能覆盖,实际上是很难完全覆盖。

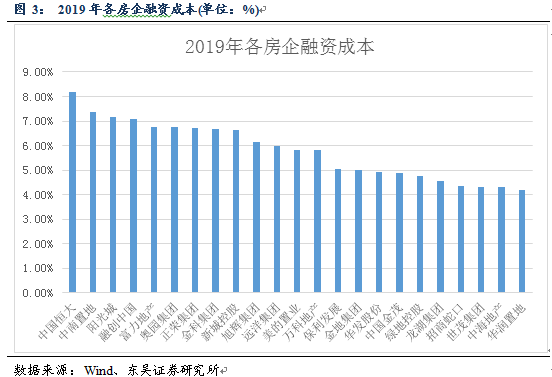

再从融资成本上来看,根据我们此前发布的地产深度报告《地产系列二之多维度看房地产企业信用》,TOP30房企的平均融资成本为5.80%,而融资成本超7%的共有四家,有中国恒大、融创中国、阳光城和中南置地。阳光城的融资成本平均为7.18%,导致阳光城融资成本高企的原因是债券融资成本相对其他企业较高。

不过从银行授信来看,截至2019年年末,阳光城的银行授信总额为1293.41亿元,未使用授信额度为525.88亿元,授信额度相对较充裕。

所以,单从负债层面,可以看出阳光城当前资产负债结构并不像年报显示的那么健康,账面货币现金难以覆盖债务,财务结构堪忧。

2.2. 经营层面的效率低下,加剧阳光城的运营风险

这里主要关注存货规模和存货周转两个指标,根据2019年年报,阳光城2019年存货规模超1758亿元,占总资产比例达到57.15%。从当前房地产行业大环境来看,深圳715新政显示“房住不炒”的政策丝毫未见放松迹象,很难看出房地产行业向好的预期。而阳光城过半资产在于存货,存在较大的存货跌价压力。

再看存货周转情况,这里面主要涉及两项指标,分别是存货周转率和应收帐款周转率。2020年一季报显示存货周转率只有0.3次,大幅低于21.3次的平均水平;应收帐款周转率也只有50.5次,同样大幅低于192.9次的行业平均水平。两项周转率数据的双低,意味着在新冠疫情的冲击下,阳光城的资产变现能力相当糟糕,企业经营效率也亟待提高。

3.未来展望

总体来看,虽然阳光城短期债务负债率指标看似健康,但在新冠疫情冲击下仍存在一定流动性压力;另外由于外部融资环境趋紧,其筹资性现金流已连续两年为负,融资方面存在较大压力。同时,融资成本也较高。

年初的新冠疫情,打乱了阳光城降杠杆和提质量的部署,至于能否扭转当前的局面,一看房地产行情何时回归;二看阳光城能否顶住疫情压力,在去杠杆问题上进一步取得实质性进展。

4.风险提示

宏观政策转向预期,外部形势超预期变化。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张仙

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)