来源:CITICS债券研究

文丨明明债券研究团队

报告要点

上周转债市场录得了久违的“大涨”,侧面反映出近一月转债指数的表现疲软,但市场结构上仍是异彩纷呈。这是一个走向极致的结构,而且短期预计仍将延续。近期正股表现强势,但转债指标没有恶化,股性估值再次回落到15%内,处于一个相对合理的位置,此时应保有足够的总体仓位。往后看仍旧是寻找方向,现在是风格定胜负的时间段,而当前风格正在切换,会有波动与反复,但同时也会有结构性收益。我们判断当前市场是从大消费向科技切换的阶段,这一切换不会一蹴而就。结构上短期仍旧是龙头策略,但中期应有所扩散。落脚到转债市场,对应不同行业标的应有不同的思路,市场一旦继续上行,转债效率的生命线就尤为重要。顺周期仍是强势板块,可适当切换标的,诸如必选消费、大医疗相关方向可以关注表现相对落后的龙头,正股更稳健而且转债的溢价率可能也很低。近期启动的科技板块则是弹性的来源,除了聚焦一线龙头,可以考虑逐步扩散到更多偏成长标的。逆周期视角也是近期带来惊喜的板块,周期+可选消费仍值得关注,同时建议新增对券商板块的重视,这可能是下一个逆周期的方向。

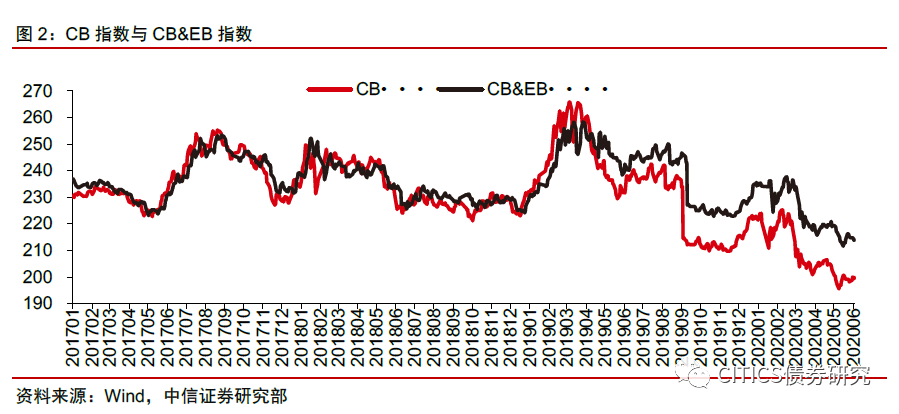

转债市场成交量上涨,个券涨多跌少。上周中证转债指数报收于345.12点,周上涨0.87%;等权可转债指数收于1340.07点,周上涨2.52%;转债市场交易额1331.70亿元,日均环比上涨3.80%;上周五平均转债价格为126.00元,周上涨1.69%;上周五平均平价为104.48元,周上涨3.39%;CB指数收于199.80点,周上涨0.72%;CB&EB指数收于217.53点,周上涨1.65%。上周在255支可交易转债(辉丰转债除外)中,181支上涨,74支下跌,其中蓝帆转债(41.01%)、福莱转债(31.80%)、英科转债(22.54%)领涨,富祥转债(-8.48%)、万里转债(-6.29%)、横河转债(-6.17%)领跌。成交额方面,振德转债(114.28亿)、英科转债(110.47亿)、尚荣转债(78.08亿)成交额居前。

沪深两市同向变动,转债正股涨多跌少。上周上证综指上涨1.64%,沪深300上涨2.39%,沪深两市日均交易额7496.43亿元,沪深两市日均交易额环比上涨12.22%。中信29个一级行业中,28个上涨,1个下跌;其中农林牧渔(6.29%)、医药(5.78%)、通信(5.27%)领涨,银行(-0.54%)领跌。上周在253支可交易正股(*ST辉丰(维权)除外)中,除起步股份、吉视传媒和内蒙华电横盘外,194个上涨,56个下跌,其中英科医疗(23.27%)、寒锐钴业(17.87%)、雅化集团(17.32%)领涨,富祥药业(-10.09%)、模塑科技(-7.87%)、九洲电气(-5.78%)领跌。

关于股市:均衡状态的延续。国内经济依然处于恢复的通道中,宏观流动性整体宽松趋势不变,宽松节奏的变化对A股影响有限。当前A股依然处于下有基本面和流动性支撑,上有风险因素频繁扰动的均衡状态。

转债策略:极致结构的延续。上周转债市场录得了久违的“大涨”,侧面反映出近一月转债指数的表现疲软,但市场结构上仍是异彩纷呈。这是一个走向极致的结构,而且短期预计仍将延续。股性估值再次回落到15%内,处于一个相对合理的位置,此时在转债市场上应保有足够的总体仓位。市场的核心在于找准大方向,我们看转债市场的框架就是自上而下,从资产配置着手来看方向,周期板块上周带来的惊喜也将我们二季度展望最后的预期落地。往后看仍旧是寻找方向,现在是风格定胜负的时间段,而当前风格正在切换,会有波动与反复,但同时也会有结构性收益。我们判断当前市场是从大消费向科技切换的阶段,这一切换不会一蹴而就。结构上短期仍旧是龙头策略,但中期应有所扩散。落脚到转债市场,对应不同行业标的应有不同的思路,市场一旦继续上行,转债效率的生命线就尤为重要。二季度顺周期的视角是强势板块,可适当切换标的,诸如必选消费、大医疗相关方向可以关注表现相对落后的龙头,正股更稳健而且转债的溢价率可能也很低。近期启动的科技板块则是弹性的来源,当前我们建议聚焦在一线龙头的方向,可以考虑逐步扩散到更多偏成长标的,这其实是带有逆周期思路的选择。逆周期视角也是近期带来惊喜的板块,周期+可选消费仍值得关注,同时建议新增对券商板块的重视,这可能是下一个逆周期的方向。高弹性组合建议重点关注东财转2、博威转债、聚飞转债、海大转债、维尔转债、博特转债、希望转债、顾家转债、中天转债、福莱转债。稳健弹性组合建议关注顺丰转债、长集转债、裕同转债、新泉转债、日月转债、深南转债、瀚蓝转债、仙鹤转债、天目转债、康弘转债。

风险因素:市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

市场回顾与展望

转债市场成交量上涨,个券涨多跌少

上周中证转债指数报收于345.12点,周上涨0.87%;等权可转债指数收于1340.07点,周上涨2.52%;转债市场交易额1331.70亿元,日均环比上涨3.80%;上周五平均转债价格为126.00元,周上涨1.69%;上周五平均平价为104.48元,周上涨3.39%;CB指数收于199.80点,周上涨0.72%;CB&EB指数收于217.53点,周上涨1.65%。

上周在255支可交易转债(辉丰转债除外)中,181支上涨,74支下跌,其中蓝帆转债(41.01%)、福莱转债(31.80%)、英科转债(22.54%)领涨,富祥转债(-8.48%)、万里转债(-6.29%)、横河转债(-6.17%)领跌。成交额方面,振德转债(114.28亿)、英科转债(110.47亿)、尚荣转债(78.08亿)成交额居前。

沪深两市同向变动,转债正股涨多跌少

上周上证综指上涨1.64%,沪深300上涨2.39%,沪深两市日均交易额7496.43亿元,沪深两市日均交易额环比上涨12.22%。中信29个一级行业中,28个上涨,1个下跌;其中农林牧渔(6.29%)、医药(5.78%)、通信(5.27%)领涨,银行(-0.54%)领跌。

上周在253支可交易正股(*ST辉丰除外)中,除起步股份、吉视传媒和内蒙华电横盘外,194个上涨,56个下跌,其中英科医疗(23.27%)、寒锐钴业(17.87%)、雅化集团(17.32%)领涨,富祥药业(-10.09%)、模塑科技(-7.87%)、九洲电气(-5.78%)领跌。

上周央行公开市场操作净回笼资金1,600.00亿元,流动性平稳充裕

上周央行公开市场操作投放资金5,000.00亿元,回笼资金6,600.00亿元,净回笼资金1,600.00亿元。上周央行累计开展3,000.00亿元逆回购和2,000.00亿元中期借贷便利(MLF)操作,其中7天逆回购的操作量是1,200.00亿元,中标利率为2.00%,14天逆回购操作量为1,800.00亿元,中标利率为2.35%,较上期下降20bps。同时,上周有4,200.00亿元逆回购和2,400亿元中期借贷便利(MLF)到期。

上周各期银行间资金利率及交易所资金利率多数上升。DR001、DR007、DR014、DR021、DR1M加权均价分别为1.96%、2.03%、2.42%、2.34%和2.57%。GC001、GC007、GC014、GC028加权均价分别为2.19%、2.24%、2.55%和2.32%。

上周银行间债券市场,AAA级银行间中票5年期YTM下降2bps,为3.53%,AA级YTM下降6bps,为4.23%,两者的信用利差为-70.62bps。

极致结构的延续

关于股市:均衡状态的延续。国内经济依然处于恢复的通道中,宏观流动性整体宽松趋势不变,宽松节奏的变化对A股影响有限。当前A股依然处于下有基本面和流动性支撑,上有风险因素频繁扰动的均衡状态。

转债策略:极致结构的延续。上周转债市场录得了久违的“大涨”,上次指数周涨幅达到这一水平还是4月的最后一周,这也从侧面反映出近一个多月以来转债指数的表现十分疲软。但这只是表面现象,市场结构上仍是异彩纷呈,上周周报我们已经分析过这是一个走向极致的结构,而且短期仍将延续,所以从周度的结论来看并没有什么变化,极致的结构还处于惯性延续之中,本月涨幅超过10%的标的数量并不少就是一个客观的佐证。

临近二季度的尾声,回看我们在4月2日外发的《可转债市场2020年二季度展望:是否会有些惊喜》,其中 转债市场行情符合“惊喜”的定位以及结构判断,其中具体的关注方向在当前基本适用。我们仍旧在这一大框架下讨论当前市场的策略。

近期虽然正股表现强势,但是转债指标并没有恶化,股性估值再次回落到15%水平之内,处于一个相对合理的位置之内,此时在转债市场上应该保持有足够的总体仓位。

市场获利的核心在哪里?结构性机会说明只有结构性的那部分参与者才赚钱。最近银行转债或是大盘转债受到的关注增多,而过去一段时间这些标的收益的确有点令人失望,配置了科技或是基建龙头的投资者则收益颇丰。这表明市场的核心在于找准大方向,我们看转债市场的框架就是自上而下,从资产配置着手来判断方向,二季度的策略展望就是一次实践,上周周期板块带来的惊喜也将二季度展望最后的预期落地。

往后看仍旧是寻找方向,现在是风格定胜负的时间段,而当前可能正处于风格切换的一个阶段,这一阶段会有波动与反复,但同时也会有结构性的收益。我们判断当前市场是从大消费向科技切换的阶段,这一切换不会一蹴而就。结构上短期仍旧是龙头策略,但是中期应该有所扩散。落脚到转债市场,对应不同行业标的应具有不同的思路,市场一旦继续上行,转债效率的生命线又会显得尤为重要。

强势板块也就是二季度我们提出的顺周期视角,可以适当地切换标的,诸如必选消费、大医疗相关方向可以关注一些表现相对落后的龙头标的,正股更稳健而且转债的溢价率可能同样很低。同样,近期启动的科技板块则是弹性的来源,当前我们聚焦在一线龙头的方向,可以考虑逐步扩散到更多偏成长标的,这其实是带有逆周期思路的选择。

逆周期视角也是近期带来惊喜的板块,周期+可选消费仍旧值得关注,同时建议新增对券商板块的重视,这可能是下一个逆周期的方向。

福特转债提前赎回移出组合。

高弹性组合建议重点关注东财转2、博威转债、聚飞转债、海大转债、维尔转债、博特转债、希望转债、顾家转债、中天转债、福莱转债。

稳健弹性组合建议关注顺丰转债、长集转债、裕同转债、新泉转债、日月转债、深南转债、瀚蓝转债、仙鹤转债、天目转债、康弘转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

重要信息备忘

附录图表

中信证券明明研究团队

本文节选自中信证券研究部已于2020年6月22日发布的《可转债周报20200622——极致结构的延续》,具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)