30年资本市场老将,8000元起步至累计持股市值超数百亿。4月23日(周五)15:30 - 16:30,林园投资董事长林园做客新浪财经《私募直播间》,分享:未来10年,100%确定性机会在哪里?

来源:文涛宏观债券研究

内容提要

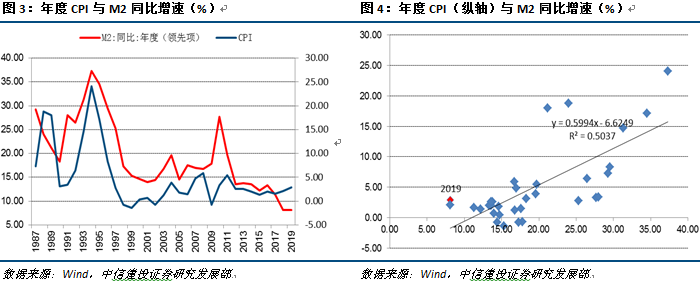

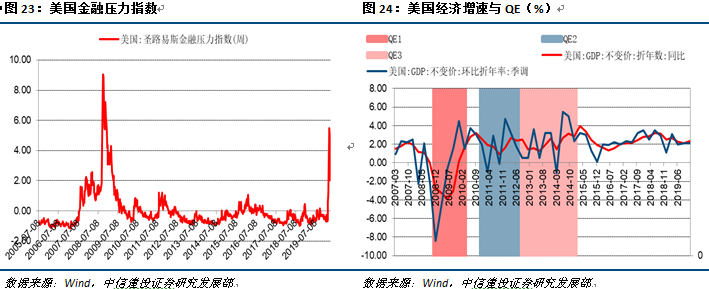

CPI:货币超发能否引发通胀抬头。年度CPI通胀率对广义货币增速的弹性接近0.6,如果货币因素要驱使通胀率高于3%、则货币增速应在16%左右,如果要驱使通胀率高于4%、则货币增速应在17.7%附近,如果要驱使通胀率高于5%、则货币增速应超过19%。相比于引起高通胀所需的货币超发水平,当前11%左右的广义货币增速相对偏低,并不足以引发CPI大幅走高的担忧。从历史月度数据看,中国广义货币增速对CPI增速的领先相关系数在20个月左右时滞上最大,即使未来广义货币增速进一步提高,考虑到传导时滞,所拉动的也应当是2021-2022年的通胀率,年内难以出现货币超发带动CPI回升的局面。

货币超发拉动CPI通胀的逻辑是过多的货币追逐过少的商品,其传导路径是:货币增长——名义收入增加——消费支出扩张——CPI上升。消费有效需求的不足制约了需求拉上型CPI通胀的传导机制。在就业承压、经济减速的情况下,全年看居民工薪收入增长可能较为缓慢,进而拖累居民可支配收入与消费支出增长。

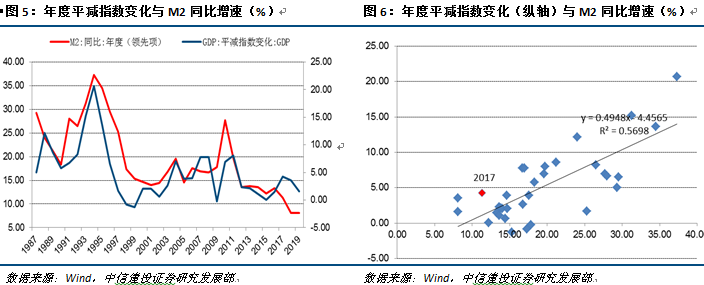

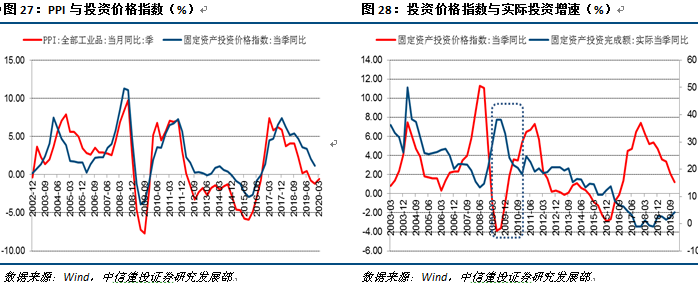

PPI:输入性通缩压力与内需爬坡。短期看,油价同比跌幅扩大或继续加大输入性通缩压力。中期看,国际商品价格或仍有同比回落空间。供给端方面,疫情冲击和原油价格战已经导致原油价格同比跌幅创历史新低,年内CRB指数的同比跌幅仍有扩大的可能性。需求端方面,疫情冲击导致的全球经济增长减速或抑制年内商品价格上升,全年CRB指数的同比跌幅可能超过两位数,接近其在2009、2015年的表现,因此年内CRB指数或低位运行、整体回升乏力。即使未来在环比的维度上,CRB指数有可能拉动个别月份的PPI回升,但在同比的维度上,CRB指数可能持续成为年内的输入性通缩因素,对PPI同比增速贡献负向的拉动率。

中期看信用扩张、政策发力及疫情消退后内需修复的叠加可能对工业品及生产资料价格产生环比支撑作用,叠加同比基数走低,下半年PPI同比通缩程度或有所收窄,但回升幅度取决于内需恢复的力度和节奏,年内能否走出同比通缩仍存在一定不确定性。我们认为,年内内需的修复节奏更倾向是“轮动回升”而非“共振回升”。内需修复的潜力应当是逐步释放的,月度或季度考察期中内需回升的力度也可能相对有限,年内PPI恐怕难以在内需的拉动下迅速走出同比通缩。

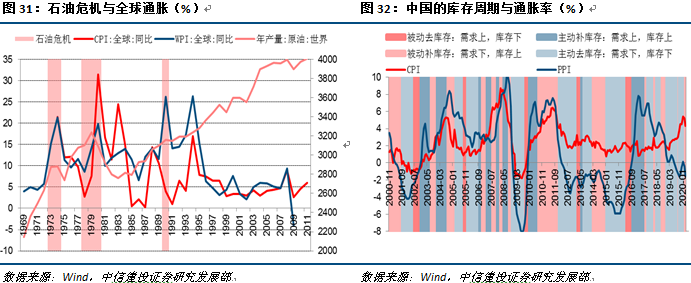

疫情影响的特殊机制:供给收缩能否拉动通胀。国内疫情冲击下,供需的共同影响导致1-2月库存周期转入被动补库存阶段。从历史逻辑看,被动补库存对应PPI的见顶回落期间,但2020年之前库存周期经历了为期一年半左右的主动去库存与通胀下行周期,这使得2019Q4阶段性回升转正的PPI通胀率再次折返通缩。疫情导致的供给收缩对总体物价水平的影响不及需求减少,总体看通缩压力大于通胀压力。

文章来源

证券研究报告名称:《担忧滞胀还是抵抗通缩 》

对外发布时间:2020年4月24日

黄文涛

huangwentao@csc.com.cn

执业证书编号:S1440510120015

徐灼

xuzhuo@csc.com.cn

执业证书编号:S1440519090004

证券研究报告名称:《担忧滞胀还是抵抗通缩》

对外发布时间:2020年4月24日

报告发布机构中信建投证券股份有限公司

本报告分析师:

黄文涛,执业证书编号:S1440510120015

徐灼,执业证书编号:S1440519090004

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)