如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

来源:国金食品饮料寇星

作者:寇星/卢周伟

重庆啤酒发布重大资产重组提示性公告标志着市场期待已久的重庆啤酒资产注入拉开帷幕。公告内容较少,同样也留给大家更多的疑问,笔者结合对重庆啤酒和重大资产重组的了解,试图对此次重大资产重组进行多维度拆解,核心解答以下问题:

1)注入哪些资产?为什么有部分资产仍未注入?

2)嘉士伯在中国的经营情况如何?资产注入预计将对上市公司带来多大的业绩增量?

3)怎么看待此次的交易方案?

4)对上市公司有哪些影响?

1、资产注入的原因

嘉士伯承诺4-7年内解决同业竞争问题:嘉士伯2009年通过收购苏纽亚太成为重庆啤酒第二大股东,并由此开始了长达5年的收购过程,数次增持后2013年通过要约收购正式成为公司第一大股东和实际控制人,合计持有公司60%的股权,重庆啤酒也成为嘉士伯旗下唯一的A股啤酒上市企业。嘉士伯2013年要约收购时明确承诺为解决潜在的同业竞争问题,将在要约收购完成后的4-7年内完成将其与重庆啤酒存在潜在竞争的国内啤酒资产和业务注入重庆啤酒,亦考虑其他能够彻底解决潜在同业竞争的方式。

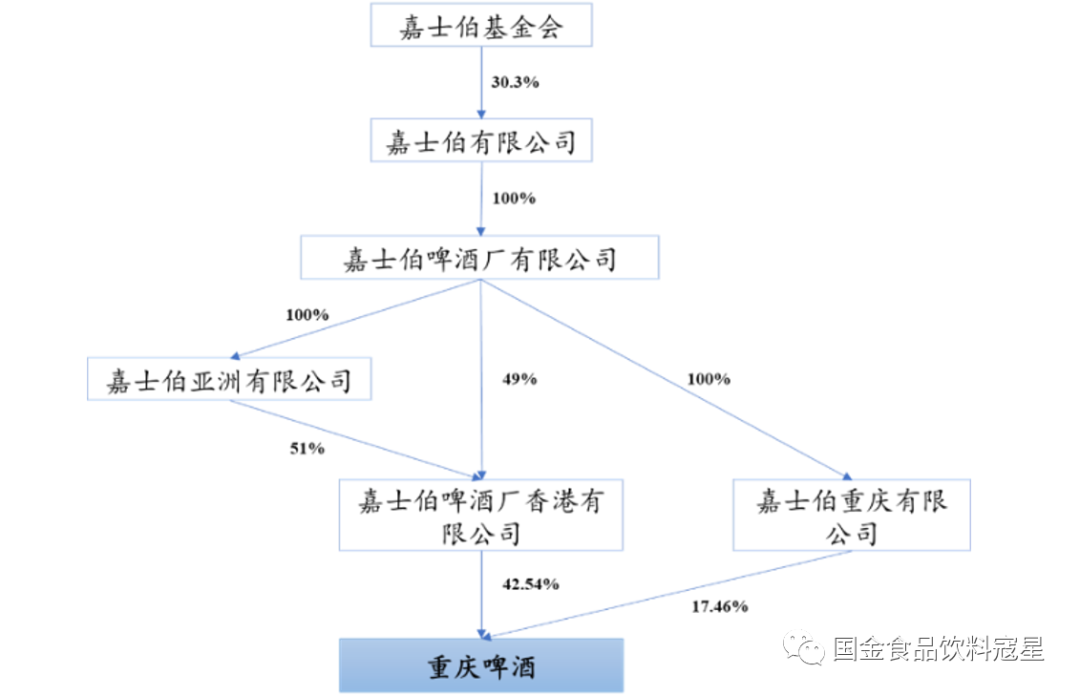

嘉士伯合计持有重庆啤酒60%的股权

到达资产注入窗口期:嘉士伯在国内的啤酒业务分为国际品牌以及本土品牌两大部分。国际品牌包括嘉士伯、乐堡、K1664等,销售范围为全国;除重庆啤酒下属品牌外,本土品牌还包括大理、拉萨、黄河、乌苏、西夏等,销售范围主要为本土品牌所在省份。虽然重庆啤酒将销售区域收缩至重庆、四川和湖南后嘉士伯旗下的本土品牌和国际品牌啤酒与重庆啤酒并不存在直接的竞争关系。但为了避免潜在的同业竞争,嘉士伯承诺将其与重庆啤酒存在潜在竞争的国内啤酒资产和业务注入重庆啤酒。2020年正值截止的时间窗口期,嘉士伯加快通过资产注入解决同业竞争问题。

2、注入哪些资产

我们首先盘点一下嘉士伯在国内有哪些资产:

重庆啤酒业务单元,主要是通过嘉士伯啤酒厂有限公司持股的重庆啤酒(60%)和重庆嘉酿啤酒有限公司(48.58%)。

广州嘉士伯咨询管理有限公司旗下的嘉士伯国际品牌和嘉士伯云南业务单元,主要包括嘉士伯国际品牌以及云南的绿兰莎、大理和风花雪月品牌。

丹麦嘉士伯啤酒厂有限公司旗下的嘉士伯新疆和嘉士伯宁夏业务单元,主要是乌苏、西夏和黄河等品牌。

嘉士伯国际有限公司旗下的西藏拉萨啤酒有限公司。

嘉士伯旗下五大业务单元

然后我们再来分析注入了哪些资产,此次注入包含16家子公司和孙公司,注入了大部分核心资产。未在注入名单里的要么是短期内操作难度较大,要么是体量较小对利润贡献较小的公司。

西藏拉萨有限公司因*ST西发诉讼纠纷被冻结:上市公司*ST西发自2018年6月起陆续爆发了因原控股股东天易隆兴、原董事长王承波以及原董事吴刚涉嫌舞弊导致的多起对外借款、对外担保及承诺、对外开具商业承兑汇票等经济诉讼纠纷。因前述诉讼、仲裁事项,公司3个主要银行账户和2个非主要银行账户被冻结;公司持有的西藏拉萨啤酒有限公司(持股比例50%)的股权状态为冻结或者轮候冻结。

乌苏旗下5家公司规模不大,预计嘉士伯将对其进行注销或出售处理。

因此除以上6家公司外,嘉士伯将其在国内的业务和子公司均注入嘉酿啤酒,注入完成后重啤的经营数据反映的将是嘉士伯在国内的整体经营情况。

嘉士伯中国旗下子公司(白色框图为未注入资产)

3、嘉士伯中国的经营现状

嘉士伯是全球第三大啤酒集团,亚洲增速领先:嘉士伯集团2019年实现收入659亿丹麦克朗,内生有机增长3.2%,实现归母净利润61.8亿丹麦克朗,同比增长11.0%,实现啤酒销量1125万千升,同比持平。嘉士伯是全球第三大啤酒公司,仅次于百威英博和喜力,相比于前两者的全球化布局,嘉士伯聚焦于欧洲和亚洲,基地市场西欧的营收占比达55%,但增长最快的是亚洲板块,过去8年收入端CAGR达13%,快于西欧(-0.2%)和东欧(-7%)。

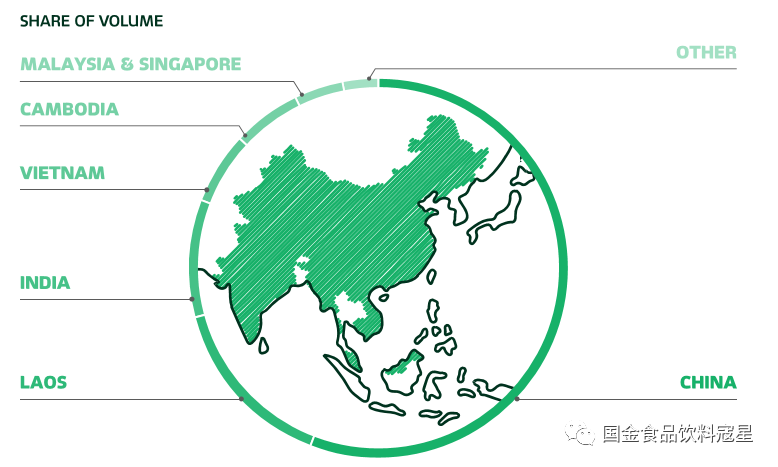

中国支撑亚洲业务成长:在嘉士伯的三大区域板块中,亚洲板块拥有最好的成长性,支撑了整体的增长,中国区销量占到亚洲的56%(参考2019年嘉士伯亚洲销量分布饼状图),2019年收入增长19%,实现了量(+8%)价(+11%)齐升,随着本土品牌与国际品牌间的协同效应增强,嘉士伯将在中国支撑整个亚洲业务的成长。

嘉士伯是国内第五大啤酒品牌:嘉士伯是国内第五大啤酒品牌,拥有25间产能超过1万千升的工厂,市占率约为7%。嘉士伯国内业务聚焦西部沿黄地区,在重庆、宁夏、新疆等地市占率第一,在整个西部地区市场份额达到63%,近两年加快从西部地区向东部大城市的扩张。

嘉士伯国内市场份额

嘉士伯中国业务近几年增长情况

4、对重啤业务预计带来多大影响

我们参考嘉士伯年报中对于中国和亚洲业务的描述对嘉士伯在中国的规模和业绩进行分析,并详细测算此次重组对上市公司的影响:

国内销量约为235万千升:参考嘉士伯2019年年报数据,嘉士伯亚洲地区2019年酒水(包含啤酒和非啤酒)销售量420万千升,同比增长8.2%;其中中国是其亚洲销售量最大的区域,参考嘉士伯亚洲销量分布饼状图来看,中国占到其亚洲销量的56%,因此预计嘉士伯中国2019年啤酒销量约为235.2万千升。(其中420*56%=235.2万千升)

2019年嘉士伯亚洲销量分布

嘉士伯销量快速增长

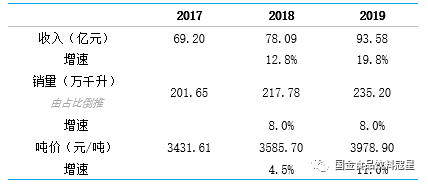

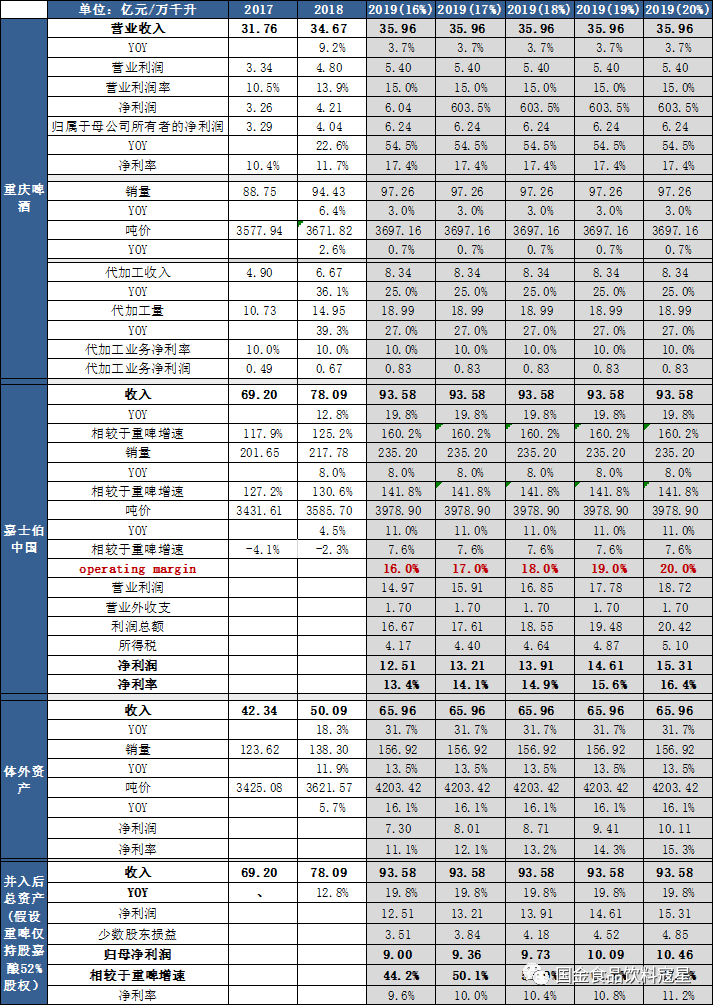

收入体量超过90亿,重啤收入规模将翻1.6倍:参考嘉士伯集团2019年报,中国区域2019年实现收入89.99亿丹麦克朗,对应人民币93.6亿元(参考汇率0.9616),同比增长19.8%,是2019年重庆啤酒收入一致预期36亿的2.6倍,收入规模扩大一倍还多。值得注意的是,嘉士伯中国整体收入近几年增速远高于重啤增速,17年规模仅为重啤的2.18倍,2019年达到2.6倍,重啤近几年体外资产规模实现高速增长。考虑代加工影响,体外资产2019年收入规模预计将达到65.96亿元,同比增长31.7%。

嘉士伯中国收入分析

注:1)虽然此次注入不包含西藏拉萨公司,但西藏拉萨为嘉士伯联营公司,因预计其收入和销量不计入嘉士伯中国,仅利润按比例计入。2)体外资产收入=嘉士伯中国收入-(重庆啤酒收入-代加工收入)

整体吨价接近4000元,国内业务量价齐升:我们通过上文已知的收入和销量倒推,可以得到2019年嘉士伯中国啤酒吨价达到3978.90元,同比增长11%;2018年为3585.7元,同比增长4.5%,随着高端产品组合的畅销,吨价快速提升。

嘉士伯中国吨价分析

营业利润率预计介于重庆啤酒和嘉士伯亚洲之间:嘉士伯年报中并未单独披露中国区域的利润情况,但披露了亚洲区域的Operating profit before special items和Operating margin。嘉士伯在亚洲各地区产品组合和竞争环境略有差异,各地区的营业利润率和嘉士伯亚洲整体的营业利润率预计也将有所差异。我们对于嘉士伯中国区营业利润率推算主要基于以下两个假设:1)通过计算我们得到嘉士伯亚洲整体的吨价为4559.9元/吨,远高于嘉士伯中国的啤酒吨价,虽然中间仍有费用投放的差异,但国内目前行业竞争激烈,预计嘉士伯在国内投放的相关费用率处于亚洲整体费用率均值之上,因此我们推断,嘉士伯中国营业利润率低于嘉士伯亚洲。2)重庆啤酒吨价在3600-3700之间,低于嘉士伯中国整体的吨价,嘉士伯中国整体产品价格带更高,中高端占比更高;参考国内啤酒行业的经营现状,中高端占比越高的啤酒企业,利润率水平越高,如高端市场占有率第一的百威啤酒国内业务利润率远高于国内其他啤酒企业,因此我们预计嘉士伯中国的营业利润率高于重啤啤酒。综合来看,我们预计嘉士伯中国的营业利润率介于重啤啤酒(15.0%)的嘉士伯亚洲(21.3%)之间。

嘉士伯亚洲经营情况

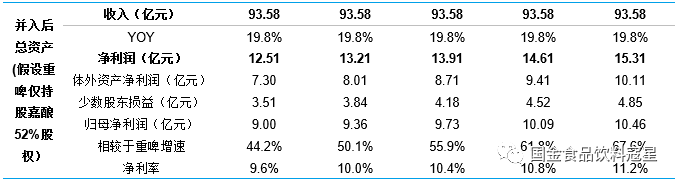

净利润在12.5-15.3亿元之间,净利率介于13%-16%之间:参考上文的分析,我们基于嘉士伯中国营业利润率在16%-20%之间做敏感性分析。营业利润率未扣除特殊项目,扣除项目主要为所得税华和营业外收支,因此我们以25%的所得税率进行推算,营业外收支参考重庆啤酒,将扣除所得税和营业外收支后的利润算为净利润,再由此推算净利率。通过我们的测算,嘉士伯中国的净利润在12.5-15.3亿元之间,净利率在13%-16%之间。

嘉士伯中国净利率敏感性分析

考虑持股比例影响,注入后重庆啤酒归母净利润增长44%-68%:资产注入之后,预计嘉士伯仍将持有嘉酿啤酒48%的股权,预计体外资产利润的52%左右将归入上市公司。考虑资产股权比例影响,19年并入利润体量是重啤归母净利润的44%-68%。(以上仅为我们的测算,最终嘉酿啤酒股权结构仍需关注资产注入方案,预测仅供参考)

资产注入净利润增量比例敏感分析

注:1)体外资产净利润=嘉士伯中国净利润-(重庆啤酒净利润-代加工净利润)

通过我们测算,我们预计注入后重庆啤酒收入规模较19年提升160%,归母净利润规模预计提升44%-68%,将有效实现规模放大。最后我们将敏感性分析涉及到的假设进行汇总,以期全面合理的展现嘉士伯中国和此次注入的全貌。

核心假设:嘉士伯中国的营业利润率介于重啤啤酒(15.0%)的嘉士伯亚洲(21.3%)之间。

细节假设:1)重庆啤酒19年业绩参考一致性预期;2)体外资产业务规模=嘉士伯中国-(重庆啤酒-代加工业务规模);3)嘉士伯中国19年营业外收入参考重庆啤酒,计算为1.7亿元;4)嘉士伯中国所得税率为25%;5)资产注入后嘉士伯仍将持有嘉酿啤酒48%的股权。

资产注入影响敏感性分析汇总

5、怎么看注入方案设计

通过增资子公司实现资产注入:参考公司与嘉士伯签署的《谅解备忘录》,双方拟以其资产/或现金出资,双方共同向重庆嘉酿啤酒有限公司增资,本次交易后,嘉酿啤酒应仍为上市公司的控股子公司。通过增资上市公司子公司嘉酿啤酒实现资产注入。

不稀释股本,关注重庆啤酒资金来源:此次注入不稀释公司股本,确保了原有股东的利益。注资子公司目前为重啤和嘉士伯共同持有,重啤持股51.24%、嘉士伯持股48.48%。嘉士伯将以旗下公司为资产出资,为保持重啤的控制权,相应的重啤预计将以现金出资。方案设计较为简单,但短期内仍需重啤出资大量资金。截止2019年3季度末,重庆啤酒货币资金+交易性金融资产为14.34亿元,账上资金储备不多,预计仍需筹措部分资金,重点关注资金来源。如若通过举债的方式,将有一定的债务;如若通过发行股份或可转债的方式将有可能对股本进行稀释,具体方案仍要看公司安排。

嘉酿啤酒目前为重啤和嘉士伯共同持有

操作难度小,预计年内顺利完成:此次重组操作难度较小,减少各环节的审核,有望在年内春顺利完成。

利润部分注入,关注注入后嘉酿啤酒的股权结构:但值得注意的是,预计此次增资完成后嘉士伯仍持有重庆嘉酿啤酒一定比例的股权,嘉酿公司的收入全数并入上市公司,但嘉酿公司的利润将部分计入少数股东损益,因此体外资产实际并入上市公司的归母净利润的规模要看最终增资完成后嘉酿公司的股权结构。

6、对重啤经营的影响

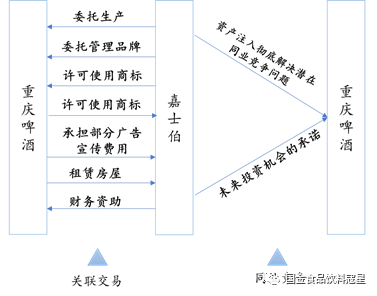

解决同业竞争,减少不必要的关联交易支出:之前因未解决同业竞争问题,嘉士伯和重庆啤酒之间存在诸多关联交易,嘉士伯是重庆啤酒重要的品牌提供方,重庆啤酒是嘉士伯重要的代加工企业和重庆地区销售载体,双方也因此支出了较大一笔的中间费用。预计资产注入解决同业竞争难题后,集团将实行统一管理,各项业务合作也将符合证监会规定,生产、销售和运输等各环节不必要的支出将减少,如之前委托加工的产品嘉士伯将不再向重啤支付费用,而由重啤直接发货给经销商,整体效率也将提升。

公司与嘉士伯关联交易情况

提高整体管理效率,嘉士伯大集团可期:嘉士伯集团2016年发布“扬帆22”战略,通过管理层换血、关厂减员优化产能、聚焦核心区域和产品向高端化迈进等措施将嘉士伯优秀的啤酒企业管理经验与国内啤酒厂相融合,形成了“本地强势品牌+国际高端品牌”的品牌组合。重庆啤酒受改革推动,生产管理效率和盈利能力迅速位列行业上市公司首位。我们认为嘉士伯对于国内业务的改革尚未结束,仍将助力嘉士伯集团实现更有效率的成长。中国已经成为嘉士伯最大的市场,嘉士伯十分重视国内各业务板块的改善和升级,资产注入后,嘉士伯统一管理将更加有效,嘉士伯大集团可期。

7、盈利预测

公司暂未公告注入资产的具体情况,因此我们预测不考虑资产注入的情况下,重啤未来2-3年收入年化增速维持在5%左右,归母净利润年化增速维持在15%左右。

考虑资产注入的话,最悲观情况下(营业利润率16%)重庆啤酒净利润可能超过8.8亿,以公司近三年最低估值30倍来算,对应市值264亿;以近三年平均估值35倍来算对应市值308亿。

考虑资产注入的话,最理想情况下(营业利润率20%)重庆啤酒净利润可能超过10亿,以公司近三年最低估值30倍来算,对应市值300亿;以近三年平均估值35倍来算对应市值350亿。

因此受益于此次注入,我们预计公司市值至少将达到300亿,相较目前市值至少有30%的增长弹性。

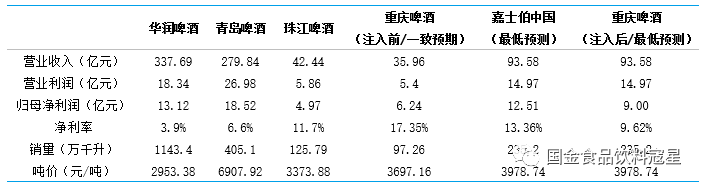

国内啤酒企业2019年核心财务指标对比

注:嘉士伯中国为国内整体业务规模,包含重啤、即将注入的资产以及未计划注入的资产;注入后业绩为笔者根据嘉酿啤酒当前股权结构推算,之后若有调整,将以之后为准,此处仅为参考

以上仅为笔者对重庆啤酒重大资产重组事件的观点,不属于正式研报,我们以往报告和观点请参考以下链接。嘉士伯资产注入落地,既能对上市公司收入和利润产生直接的增量,提高业绩弹性,又能推动嘉士伯集团内部整合协调,实现规模放大效应。我们持续看好公司不断实现业务增长和效率提升,随着嘉士伯资产注入将为公司带来业绩和股价的双弹性!

我们以往报告和观点请参考以下链接:

1)重庆啤酒深度报告:嘉士伯助力成长,经营效率傲视群雄:

https://mp.weixin.qq.com/s/XIKH8kvpf_C4NGlji2UEcQ

2)资产重组事件点评:资产注入拉开帷幕,嘉士伯大集团可期:

https://mp.weixin.qq.com/s/fDbhTE6bVTjdIetsQw2dtQ

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)