如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

来源:未来智库

获取报告请登陆未来智库www.vzkoo.com。

1.公司基本情况

1.1 公司历史沿革

特斯拉(Tesla)成立于 2003 年 7 月,由马丁·艾伯哈德和马克·塔彭宁创办, 埃隆·马斯克(Elon Musk)于 2004 年领导了 A 轮融资并进入公司,在马斯克 的带领下,经过 16 年的发展,特斯拉已成为全球领先的电动车企,其新车型的推出和业务的发展受到广泛的关注。现在特斯拉的主营业务是高性能纯电动汽车、太阳能发电和储能产品的生产、制造和销售。

特斯拉的发展经历了初创-成长-发展三个阶段:

2003 年-2011 年:初创阶段,不断探索,寻求融资

成立之初,马斯克计划用从 Paypal(全球知名在线支付平台)挣到的钱打造一款 高端、小众的车型,2008 年发布了第一款 Roadster 两门运动型跑车。然而研 发 Roadster 的成本远远超过预期,定价 10 万美元的 Roadster,其成本就达到 12 万美元,无奈之下马斯克将售价提到了 11 万美元,此举还引起了消费者强烈不满。为改善这一局面,马斯克四处寻求投资,获得了戴姆勒和丰田的战略投资;同时特斯拉于 2009 年获得了美国能源部 4.65 亿的先进技术汽车制造贷款, 并且车主享受了加州零排放(ZEV)政策的联邦税务抵免;2010 年 6 月,特斯 拉在纳斯达克上市,同年松下向特斯拉投资了 3000 万美元。

2012 年-2016 年:成长阶段,推出爆款,扩大市场

2012年6月特斯拉开始交付中大型豪华轿车Model S,持续提供引入性能、全轮 驱动双马达和自动驾驶仪选项,以及免费的空中升级系统(OTA),Model S 一经 推出即成为爆款,获得了消费者的好评和青睐。伴随着 Model S 的交付,特斯拉 收入大幅增长,并在 2013 年第一季度获得首度盈利。2014 年,特斯拉建造内华达州超级工厂,与松下形成战略合作关系,由松下为其旗下车型提供电池,内华达州超级工厂负责了特斯拉所有动力系统。2015 年 9 月特斯拉开始交付 Model X,Model X 是中大型豪华 SUV,主要是抢占 SUV 市场,其定位和价格与 Model S 相仿。2016 年特斯拉收购美国太阳能发电系统供应商 SolarCity,提供 Powerwall 能源墙、太阳能屋顶等清洁能源产品,使特斯拉转型成为全球唯一一 家垂直整合的能源公司,向客户提供从终端到终端的清洁能源产品。

2017 年至今:发展阶段,实现大规模量产,进入中国市场

2017年7月特斯拉开始交付面向大众市场的中型豪华轿车Model 3,凭借着性价 比优势,Model 3 大获成功。但由于 Model 3 产能爬坡困难,2018 年一度陷入“产能地狱”,为了突破产能,马斯克在弗里蒙特工厂临时新建了一条的新总装生产线,最终 2018 年以历史最高的交付量解决了产能不足的问题。而伴随着 Model 3 的大规模量产和交付,特斯拉的收入实现了跨越式增长、净利润亏损也 缩小,2018 年营收达到 214.61 亿美元,净利润亏损缩小至 9.76 亿美元。

特斯拉也看中了中国这个最大的新能源汽车市场,2018 年 5 月特斯拉在上海注 册成立,2019 年 10 月上海工厂已开始试生产,2019 年 12 月国产 Model 3 登上 工信部新能源汽车推广应用目录和免购置税目录,2020 年 1 月 7 日国产 Model 3 正式交付,同时马斯克宣布 Model Y 项目正式启动。特斯拉 Model 3、Model Y的国产化将冲击中国的新能源汽车市场,并为特斯拉汽车销量的增长贡献极大的增量。

可以看到特斯拉发展经历的这三个阶段与马斯克于 2006 年提出的战略规划—— Master Plan 相对应:

第一阶段,打造一款价格昂贵、小产量的电动汽车(Roadster),赚取第一 桶金;

第二阶段,用赚来的钱生产打造一款中高端价位、产量适中的电动汽车 (Model S/X),进一步拓宽市场;

第三阶段,再用赚来的钱打造一款量产的经济型电动汽车(Model 3) ;

在做到上述各项的同时,提供零排放发电选项(收购 SolarCity)。

2016 年,马斯克提出了新的战略规划——Master Plan, Part Deux,特斯拉将在 马斯克的带领下实现更快的发展:

创造惊人高效的、配备集成储电功能的、美观的太阳能板;

扩充电动汽车产品线,满足各细分市场需求;

通过大量的车队学习功能,开发出比人类手动驾驶安全 10 倍的自动驾驶技 术;

让车辆在闲置的时候,通过共享来为你赚钱

特斯拉共有五大工厂遍布在全球:位于美国内华达州的 Gigafactory 1,主要生 产动力电池、Powerwall、Powerback,截至 2018 年年中的电池年产能为 20GWh,其供应方松下也愿意进一步提高其产能至 54GWh 来解决特斯拉电池 供应不足的问题;位于纽约州的 Gigafactory 2,主要生产太阳能电池板 Solar roof,2019 年产能达 1GW;位于美国加州的弗里蒙特工厂主要生产四大车型Model S/X/3/Y,其中 Model Y 于 2020 年 1 月开始量产,其中 Model S/X 产能为 9 万辆、Model 3/Y 产能 40 万辆,预计年中 Model 3/Y 产能可提高到 50 万辆, 并且马斯克表示有信心在未来弗里蒙特工厂总产能达到 100 万辆;落成不久的 中国上海超级工厂Gigafactory 3主要用于生产Model 3/Y两款车型,现有Model 3 产能 15 万辆,Model Y 将于 2021 年开始生产,工厂全部建成后年产能将提升 至 50 万辆;目前已选址完成的欧洲工厂 Gigafactory 4 将在德国建造,预计 2021 年秋季初步投入使用,年产能可达15万辆,未来有望提高到50万辆;特斯拉还 将在美国搭建工厂生产 Tesla Semi、Roadster和Pickup truck,目前只是提出了 概念车型,具体规划尚未公布。

作为 CEO 的马斯克,同时也是特斯拉的最大股东,目前拥有 22.48%的股份;另 外的几个大股东都是机构投资者:持股 7.71%的 Baillie Gifford &Co、持股 5.29% 的FMR LLC、 持股5.26%的Susquehanna Securities、持股5.23%的T. ROWE PRICE ASSOCIATES, INC.以及持股 5.04%的 Capital World Investors。

1.2 特斯拉交付量持续提升,业绩持续改善

特斯拉 Model 3 产能爬坡,交付量快速提升。根据特斯拉的公告,2019Q4 汽车 产量 10.49 万辆,同比增长 21.18%,环比增长 9.09%,创下历史记录;2019 年 全年产量 36.52 万辆,同比增长 43.49%,其中 Model 3 产量 30.23 万辆,Model S/X 产量 6.29 万辆。2019Q4 特斯拉全球交付量达到 11.21 万辆,达历史最高水 平,同比增长 23.23%,其中 Model 3 交付 9.26 万辆,Model S/X 交付 1.95 万辆, 产能逐步爬坡;2019 年全年交付 36.77 万辆,同比增长 49.75%,其中 Model 3 交付量 30.09 万辆,同比增长 106.01%,Model S/X 交付量下降 32.86%至 6.68 万辆。从销量结构看,由于 Model 3 的性价比优势,Model 3 的销量已远高于 Model S/X 之和。伴随着特斯拉弗里蒙特工厂 Model Y 开始量产、上海超级工厂产能释放、欧洲工厂选址落地并开工建设,特斯拉的产量和交付量将继续增长,特斯拉预计 2020 年全球交付量将达到 50 万辆。

美国是特斯拉目前最大的销售市场,未来中国或将取而代之。2019 年特斯拉全 部车型在美总销售量,达到 19.23 万辆,占其全部销量的 52%,但已增长乏力, 较 18 年的 19.16 万辆仅增长了 0.33%,其中,Model 3 销售 15.89 万辆,同比 增长 14%,Model X 和 Model S 分别销售 1.92、1.41 万辆,分别同比下降 26%、 45%。而在欧洲市场,2019 年特斯拉全部车型销售 11.17 万辆,其中 Model 3 销售 9.52 万辆,而 Model X/S 两款车型销售量均有所下降。2019 年 1 月 7 日国 产 Model 3 已正式在中国交付,中国有诸多喜爱特斯拉的消费者,同时国产后特斯拉的成本将大幅降低,随着未来特斯拉国产化程度提高、售价下降,未来中国将成为特斯拉最大的销售市场。

营收呈上升趋势,净利润有所改善。特斯拉的营业收入逐年稳步增长,2019 年 达到历史最高值 245.78 亿美元,同比增长 14.52%,归于产能爬坡、交付量增加。特斯拉的全年归母净利润一直处于亏损状态,2017 年达到谷底-19.61 亿美元, 但 2018 年、2019 年亏损有所缩小,分别为-9.76、-8.62 亿美元;分季度看,特 斯拉曾在几个季度中实现盈利,如 2018Q3/Q4、2019Q3/Q4,其中 2019Q3/Q4 归母净利润分别为 1.43/1.05 亿美元,分别同比下降 54.10%/24.72%,环比 +135.02%/-26.57%,在特斯拉规模效益扩大、降本增效的推动下,业绩改善值 得期待。

毛利率持续下滑,净利率有所回升且值得期待。从毛利率的变动看,2012 年毛 利率仅为 7.3%,主要是因为 2012 年 Model S 开始交付,当年生产效率低,营业 成本高;到了 2013 年至 2014 年,改进了工艺并且优化供应链,生产稳定,毛利 率大幅提升且不断增长;2015 年开始 Model S 进入稳定量产,但同时推出了 Model X,使毛利率受到一定影响;2017 年 Model 3 交付,Model 3 的毛利率低 于 Model S/X,导致整体毛利率下滑;随着 Model 3 交付量提高、交付占比提高, 特斯拉的毛利率逐步降低,2019 年毛利率为 16.56%,但随着规模效应显现,采购成本有望降低,毛利率有望稳中有升。从净利率来看,呈现波动回升的趋势,2018、2019 年净利率有所回升,分别为-4.95%、-3.15%,尤其是 2019 年净利 率已超过 2013 年的-3.68%,达到历史最好水平;而从单季数据看,2018Q3/Q4、2019Q3/Q4 的净利率已为正,后续随着生产效率提升、规模效应显现、超级工厂 建设逐步完成、期间费用率下降,特斯拉的净利率有望持续转正。

特斯拉是一家综合性的能源服务公司,其主营业务收入由汽车销售、汽车租赁、储能、服务及其他收入构成。汽车销售是特斯拉主要收入来源,2018 年与 2019 年势头很猛,收入占比达到 80%以上,2018 年收入达 176.32 亿美元,同比增长 106.58%,2019年达到199.52 亿美元, 这归功于 2018 年产能爬坡带来的 Model 3交付兑现;此外特斯拉的储能业务在稳步提升中,尤其是2018年实现收入15.55 亿美元,同比增长 39.33%。从毛利率看,汽车租赁的毛利率最高且在稳步提升,汽车销售毛利率小幅下滑,储能业务毛利率开始稳定。从地区分布看,正如前文分析,美国是主要的销售市场,2018 年收入占比 69.29%;而中国在 2019 年前三季度的收入已超过挪威和荷兰之和,成为特斯拉的第二大销售市场,随着国产Model 3 交付、上海超级工厂产能爬坡,未来中国市场的占比将迅速提升。

研发投入保持在较高水平。2019年特斯拉研发费用为13.43亿美元,略低于2017、 2018 年水平,同比下滑 8.04%,但仍保持在较高水平;研发费用率为 5.46%, 比 2017、2018 年低了 6、1 个百分点,主要是由于 Model 3 交付带来的营业收入大幅提高。随着特斯拉业务逐步成熟,后续研发费用率将趋于稳定,将与大众、戴姆勒、宝马等传统汽车巨头的研发费用率趋于相近。

现金流情况改善,资本支出有所下降。特斯拉现金流是长期困扰的一个问题,其经营性现金流常年处于负数的状态,仅 2013 年、2018 年及 2019 年有正的经营 性现金流量净额,出现 2018 年 20.98 亿美元、2019 年 24.05 亿美元的巨大正经 营性现金流,是因为 Model 3 交付量的迅速提升,随着特斯拉产能的释放、交付量提升,现金流将继续改善,从单季数据也可以看出这一趋势,但随着上海工厂和欧洲工厂建设的推进,未来现金流需要持续关注。特斯拉的资本支出在 2018、 2019 年均有所下滑,主要是弗里蒙特工厂、内华达州超级工厂的产线建设接近尾声,这将减轻未来折旧摊销压力,但随着上海工厂的落成和产线建设以及欧洲工厂的建设,特斯拉的资本支出将增加。

2.优质产品力和领先的智能化水平,打造强大护 城河

2.1 打造优质产品力,Model 3 具备性价比优势

特斯拉十几年来专注于电动汽车的研发、制造,其从推出一代 Roadster 开始,就以打造具备优质产品力的高品质电动车为核心,而这与中国车企率先推出中低端电动车以及传统车企在燃油汽车基础上改造电动汽车的思路截然不同,在后续推出的 Model 系列车型中都贯彻了这一核心,产品竞争优势明显,产品力不断提升。特斯拉通过十几年来这一系列产品的投放,在消费者心中形成了优质高端电动车品牌的形象,打造了优质的产品力,不论是定位为中大型豪华汽车的 Model S、Model X,还是定位为中型豪华轿车的 Model 3,都以优质的性能、漂亮的外观以及超强的续航能力受到行业的好评,并深受消费者的喜爱。而接下来,特斯拉还将推出电动 SUV Model Y、电动皮卡 Cybertruck 和新一代电动跑车 Roadster,产品线将不断丰富。

从零部件看,特斯拉的部分核心零部件采用自研产品,包括最核心的电池管理系统(BMS)、电机、电机控制器、自动驾驶系统(Autopilot)、 制动系统等,其上述产品的技术处于领先地位,尤其是在电池、电机、电控上拥有诸多专利。特斯拉外购的其他核心零部件也有优质供应商渠道,例如其动力电池供应商已由松下独家供应增加了 LG 化学和宁德时代,其中宁德时代将于 2020 年 7 月 1 日开始 供货,同时特斯拉在电池上也积极谋求自研,其于 2019 年 5 月收购了超级电容 和电池制造公司 Maxwell;转向系统由博世和采埃孚供应等。通过自研和外购相 结合,特斯拉以优质的零部件和领先的技术打造了优质的产品,形成了护城河。

特斯拉销量占比提升。从美国豪华汽车销量数据看到,特斯拉的销量迅速提升,2019 年达到 19.23 万辆;特斯拉在豪华汽车中的占比也在不断提升,已由 2014 年的 0.91%提升至 2019 年的 9.09%,仅次于 BBA 和雷克萨斯,成为众多美国消 费者的首选。

Model 3 具备性价比优势。Model 3 是特斯拉在 2017 年交付的车型,刚上市时推出的版本为长续航后轮驱动版、长续航全轮驱动版以及高性能全轮驱动版,税前售价分别为 4.90/5.40/6.40 万美元,后于 2019 年 3 月推出售价分别为 3.50、 3.70 万美元的标准续航版、标准续航升级版;经过调整,当前剩下标准续航升级版、长续航全轮驱动版和高性能全轮驱动版三个版本,其中标准续航升级版税前售价为 3.999 万美元,补贴后售价为 3.799 万美元,与奔驰 C 级、宝马 3 系、奥 迪 A4 等车型处于同一价位,而 Model 3 还能节省燃油费。对比 Model 3 与同等 价位的中型豪华车的性能,Model 3 在百公里加速度、最大扭矩等方面具备优势, 同时 Model 3 还配备基础版辅助驾驶功能,也可选配全自动驾驶功能,智能化水 平高于 BBA,因此 Model 3 具备性价比优势。

正是基于 Model 3 的性价比优势,其在美国的销量已经远远超出 BBA 同等价位 中型豪华车的销量,2019 年 Model 3 的销量是奔驰 C 级的 3.23 倍、宝马 3 系的 3.32 倍、奥迪 A4/S4 的 6.01 倍;而其在欧洲的销量虽尚不及 BBA,但 差距较小, 尤其是 2019 年 9 月和 12 月的销量超过了 BBA。

2.2 智能化水平领先,自动驾驶领跑全球

特斯拉自主研发的 Autopilot 自动驾驶是其核心优势之一,被认为是最好用的自动 驾驶辅助系统之一,其智能化水平和自动驾驶技术已在全球领先,这是其长期以 来的研发方向和重要卖点,也是诸多业内专家将其视作汽车界的“苹果”的原因。

在硬件方面,截至目前,特斯拉 Autopilot 硬件系统已经经历了四次进化,从 2014 年 10 月发布的 Hardware 1.0 到 2019 年 4 月发布的 Hardware 3.0,硬件系统的 性能、运算能力、数据处理能力不断升级。当前最新的 Hardware 3.0 采用自研的 FSD 芯片,每辆车均标配 2 个 FSD 芯片,每个芯片拥有高达 60 亿的晶体管,每 秒可完成 144 万亿次的运算,能同时处理每秒 2300 帧的图像。目前特斯拉已有 超过 60 万辆车配备了完全自动驾驶硬件系统。

除硬件外,特斯拉全系车型标配基础版辅助驾驶功能,可选配完全自动驾驶功能。特斯拉车辆可以通过 OTA(Over-the-Air Technology,空中下载技术)进行软件 更新和系统升级,车辆可以不断升级完善。例如,特斯拉刚于 2020 年 2 月 5 日 推出的行车记录仪功能可通过将一个不小于 32G 的 U 盘格式化后插入车辆手扶 箱内的 USB 接口实现设置,而无需去 4S 店升级。从 2012 年 7 月开始的 7 年多 里,特斯拉进行了四十余次的 OTA 升级,其中属于自动驾驶域的有十余次,特斯拉的自动驾驶功能正在逐步进化与完善,包括了自动辅助导航驾驶、智能召唤、自动泊车、自动辅助变道、前方碰撞预警系统、自适应巡航控制等。未来,升级后的车辆将能在几乎所有情况下实现完全自动驾驶。

此外,2019 年 12 月特斯拉先后开启蜂窝数据网络收费、OTA 升级服务收费,蜂 窝数据网络的收费价格为 9.99 美元/月,针对美国 2018 年 7 月 1 日之后购车的 Model S/X 用户,以及标准续航版/标准续航升级版 Model 3、Model Y 用户,若 用户不购买蜂窝数据网络流量,车辆只能实现 OTA、基础导航功能等,不可使用 实时路况、卫星地图、在线视频/音乐、浏览器等在线服务功能;OTA 升级服务 售价 2000 美元,通过购买该服务,双电机版长续航 Model 3 可将 0-60 英里/小时的加速时间从 4.4 秒缩减至 3.9 秒。蜂窝数据网络和 OTA 升级服务收费更显现 出特斯拉的智能属性,前者与网络运营商对智能手机流量的收费、部分手机 APP 的会员费类似,后者则与部分手机 APP 的溢价软件升级收费、视频平台的超前点 映和部分视频单独收费类似。

3.特斯拉国产化:2020 年的确定性增量,国产 化利好产业链

3.1 特斯拉国产化持续推进,是 2020 年的确定性增量

特斯拉国产化不断推进。2018 年 5 月特斯拉在上海注册成立;2018 年 7 月签署 纯电动车项目投资协议;2019 年 1 月特斯拉上海超级工厂开工建设;2019 年 10 月特斯拉第三季度财报表示上海工厂已开始试生产;2019 年 11 月国产 Model 3 正式亮相;2019 年 12 月国产 Model 3 先后登上工信部新能源汽车推广应用目录 和免购置税目录;2020年1月7日国产Model 3正式交付,同时马斯克宣布Model Y 项目正式启动。特斯拉上海超级工厂从开工到开始试生产仅用了 10 个月,到 国产 Model 3 正式交付仅用了 12 个月,体现了中国对引入特斯拉的决心和效率。

同时特斯拉上海工厂建造成本比美国的 Model 3 生产线降低了约 65%(按单位产 能的资本支出计算),主要生产入门版 Model 3 和 Model Y,现有 Model 3 年一 期产能 15 万辆(3000 辆/周),而预计 Model Y 将于 2021 年开始生产,规划一 期年总产能 25 万辆、工厂全部建成后年产能将提升至 50 万辆,特斯拉表示未来 Model Y 产能将至少与 Model 3 产能一样。

2019 年 5 月 31 日,特斯拉宣布正式开放 Model 3 标准续航升级版车型预定,其 基础售价 32.80 万元,若加上 2.78 万元的基础版辅助驾驶功能和 5.60 万元的全 自动驾驶功能,售价达到 41.18 万元。此后在 2019 年 10 月 25 日、2020 年 1 月 3 日先后经过了两轮调价,最新基础售价为 32.38 万元,补贴(2.475 万元) 后售价为 29.905 万元,基础版辅助驾驶功能成为标配,则加上全自动驾驶功能 后的售价为 35.505 万元,较 5 月份售价减少了 5.675 万元。此外,在 2020 年 1 月 7 日,特斯拉中国官网上开放了 Model Y 的预订,公布了预估价格。

特斯拉 Model 3 补贴后售价已经降至 30 万元以下,将其与国内同等价位同级别 的蔚来 ES6、比亚迪唐 EV600、广汽新能源 Aion LX 相比较,Model 3 在百公里 耗电量、最高时速、百公里加速等方面具备优势,同时其电池原采用松下的 NCA 电池,进入中国后增加了 LG 化学和宁德时代两个供应商,电池质量有保障,其 他国产电动车则在电池容量、电池能量密度等方面具备优势;同时 Model 3 具有 极强的科技感和超越传统汽车的智能驾驶配置,标配 Autopilot 硬件系统和辅助基 础版辅助驾驶功能。因此总体来看,特斯拉国产 Model 3 在 30 万以上价位的车 型中具备竞争优势。

中国豪华车逆势增长,特斯拉 Model 3 是 2020 年的确定性增量。在 2018、2019年整体汽车产销下滑的背景下,豪华品牌乘用车在中国的销量(不含进口)不降反增,2019 年销量达到 220.50 万辆,同比增长 11.51%,占狭义乘用车销量的 比例也逐年提升至 10.65%;而 28~42 万元级别乘用车的销量尽管在 2019 年有所下滑,但降幅低于乘用车整体降幅,以上表明随着中国人收入水平和消费能力的提升,豪华汽车在中国的产销受经济和行业影响不大,未来仍有较大的增长空间。

根据前文分析,Model 3 在美国新能源汽车市场中其凭借着突出的竞争优势,销 量一骑绝尘,已经远远超出 BBA 同等价位中型豪华车的销量,从 其在美国市场的 表现看,我们认为其在中国市场也将极具竞争力。我们认为,特斯拉 Model 3 将 成为中国新能源汽车市场的确定性增量,根据特斯拉预计,其 2020 年全球交付 量将达到 50 万辆,则我们预计其中国销量将在 10~15 万辆。

3.2 国产 Model 3 具备较大的降本降价空间

美版 Model 3 标准续航升级版的成本分拆

根据特斯拉年报,其单车毛利率逐渐下滑,主要是 Model 3 的逐年放量,2019 年 Model 3 销量占比达到 82%,毛利率下滑至为 20.11%,后续将以 Model 3 和 Model Y 为主,毛利率将逐渐稳定。假设美版 Model 3 的单车毛利率为 19%,当 前特斯拉美版 Model 3 标准续航升级版的补贴前售价是 3.999 万美元,则其单车 成本为 3.239 万美元,约 22.6 万人民币。

将美版 Model 3 的单车成本进行分拆,成本主要由原材料、直接人工、固定资产 折旧、无形资产摊销以及其他制造费用构成。

1、固定资产折旧&无形资产摊销

首先通过将特斯拉年报披露的折旧与摊销额按 Model 3 和 Model S/X 的交付量分 摊至各车型上,则 2019 年 Model 3 单车折旧与摊销为 0.48 万美元/辆;再按固 定资产和无形资产的金额划分为 Model 3 的单车折旧和单车摊销,2019 年分别 为 0.46、0.02 万美元/辆。

2、直接人工

根据 Indeed 网站和 glassdoor 网站的信息,特斯拉弗里蒙特工厂的工人工资约为 19 美元/小时,则假设工人平均工资为 19 美元/小时,一周工作 6*8=48 小时,一 年工作 50 周,工厂里有 1 万工人(官网披露目前有超过 1 万名员工在弗里蒙特 工厂工作),则单车直接人工约为 0.12 万美元。

3、原材料(零部件)

将美版 Model 3 的单车成本 3.239 万美元扣除折旧与摊销、直接人工后为 2.64 万美元,约占总成本的 81.37%,则我们假设原材料成本占总成本的 80%,其他 制造费用占 1.37%.

1)电池

电池主要由电芯、模组、pack 构成,美版 Model 3 的电芯供应商为松下,通过松 下的财报可以计算出电芯的单价约为 153.54 美元/kWh。电芯成本约占电池总成 本的 83%,由此计算出电池成本约为 184.99 美元/kWh,则根据标准续航升级版 Model 3 的单车带电量 60kWh,可以计算出单车电池成本为 1.11 万美元/辆。

2)除电池外的其他零部件

新能源汽车的零部件包括电池、电机电控、车身系统及底盘(包括内外饰)、 车载电子系统等,其中电池是主要部分,由前述计算可得电池约占总成本的 33.27%,假设电机电控、车身系统及底盘(包括内外饰)、车载电子系统的成本占比分别为10%、23%、12%,可以根据总成本计算出相应部分的成本。

国产 Model 3 标准续航升级版的降价空间

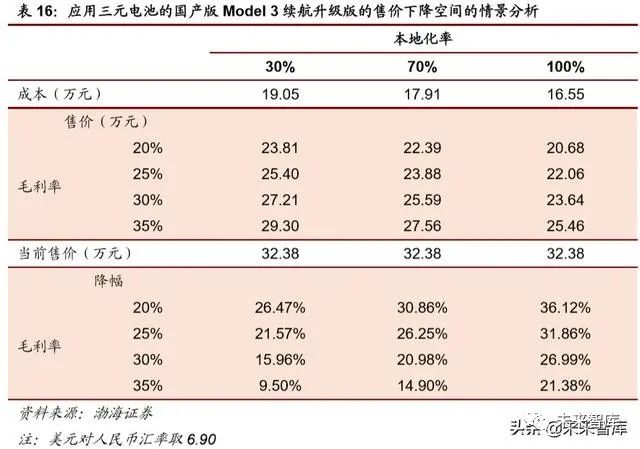

1)应用三元电池

特斯拉国产 Model 3 标准续航升级版的成本要低于美版,主要有以下几个方面:

原材料-电池:特斯拉的电池供应商已经增加了 LG 化学和宁德时代两家,后 续在三家公司的竞争下,电池的成本将下降,假设三元电池成本下降约 14%, 即约 1.10 元/Wh。

原材料-其他零部件:在 2019 年 12 月 30 日的国产 Model 3 首批员工车主交 付仪式上,特斯拉透露,目前国产 Model 3 零部件本地化率为 30%,2020 年年中将达到 70%,2020 年年底将实现 100%本地化率。一般而言,本地 化零部件比国外低 10%~20%,假设我们取平均值 15%。

固定资产折旧:根据特斯拉公告,特斯拉上海超级工厂建造成本比美国的 Model 3 生产线降低了约 65%(按单位产能的资本支出计算),则国产 Model 3 的固定资产折旧比美国降低约 65%。

直接人工:根据 Indeed 网站和 glassdoor 网站的信息,美国弗里蒙特工厂的 工人工资约为 19 美元/小时;根据招聘网站的信息,中国上海工厂工人工资 约为 5000~8000 元/月,取平均值 6500 元/月,则上海工厂的工人工资约比 弗里蒙特工厂低约 75%。

经过计算,若仍应用三元电池,则国产版 Model 3 标准续航升级版的成本比美版 约低 14%~26%,而随着国产版 Model 3 的本地化率提升,成本也会逐渐下降, 最大降幅将达到约 13%。

根据前述计算,当前售价下,不用本地化率下应用三元电池的国产 Model 3 续航 升级版的毛利率从 41%~49%不等。根据成本,我们对不同毛利率水平下国产 Model 3 续航升级版的售价进行计算,并计算售价的下降空间:

假设毛利率下降至20%,则国产Model3续航升级版的售价将降至20.7~23.8 万元,降价空间为 26%~36%;

假设毛利率下降至25%,则国产Model3续航升级版的售价将降至22.1~25.4 万元,降价空间为 22%~32%;

假设毛利率下降至30%,则国产Model3续航升级版的售价将降至23.6~27.2 万元,降价空间为 16%~27%;

假设毛利率下降至35%,则国产Model3续航升级版的售价将降至25.5~29.3 万元,降价空间为 9.5%~21%。

2)应用磷酸铁锂电池

2020 年 2 月 18 日,据路透社报道,特斯拉与宁德时代商讨在中国工厂使用宁德 时代无钴电池的事宜,我们认为该无钴电池大概率是宁德时代应用了 CTP 技术的 磷酸铁锂电池,若谈判最终落地,将是特斯拉首次将磷酸铁锂电池用于产品线。

宁德时代表示,由于省去了电池模组组装环节,较传统电池包,CTP 电池包体积 利用率提高了 15%-20%,电池包零部件数量减少 40%,生产效率提升了 50%, 电池包能量密度提升了 10%-15%,将大幅降低动力电池的制造成本。

根据 CIAPS 数据,2020 年 2 月 20 日,方形三元电池与方形磷酸铁锂电池(均 已 Pack 成组)的不含税价格分别为 0.85~0.90、0.70~0.75 元/Wh,则磷酸铁锂 电池成本比三元电池约低 12%~22%,将价格分别取平均值则磷酸铁锂电池成本 比三元电池约低 17%,而 CTP 磷酸铁锂电池较传统电池的成本更低,因此假设 国产 Model 3 应用宁德时代的 CTP 磷酸铁锂电池后,电池成本将再降 20%。

根据宁德时代此前的公告,对特斯拉的供货将自 2020 年 7 月 1 日开始,即若谈 判落地,将在国产 Model 3 的本地化率达到 70%时应用 CTP 磷酸铁锂电池。经 过计算,在本地化率为 70%时,应用 CTP 磷酸铁锂电池的国产 Model 3 成本将 比应用三元电池的国产 Model 3 降低约 9%,毛利率达到约 50%;在本地化率为 100%时,应用 CTP 磷酸铁锂电池的国产 Model 3 成本将降低约 8%,毛利率达 到约 53%。

根据成本,我们对不同毛利率水平下应用 CTP 磷酸铁锂电池的国产 Model 3 续 航升级版的售价进行计算,并计算售价的下降空间:

假设毛利率下降至 20%,则国产 Model 3 续航升级版的售价将降至 19.0~20.3 万元,降价空间为 37%~41%;

假设毛利率下降至 25%,则国产 Model 3 续航升级版的售价将降至20.3~21.7 万元,降价空间为 33%~37%;

假设毛利率下降至 30%,则国产 Model 3 续航升级版的售价将降至 21.8~23.2 万元,降价空间为 28%~33%;

假设毛利率下降至 35%,则国产 Model 3 续航升级版的售价将降至 23.4~25.0 万元,降价空间为 23%~28%。

3.3 特斯拉产业链将持续受益

特斯拉产业链标的将受益于特斯拉国产化。伴随着特斯拉国产化的顺利推进,中国的汽车零部件企业将迎来配套机会,根据上市公司公开披露的信息,目前,除旭升股份外,其他公司对特斯拉的销售收入占比仍较小,但是随着特斯拉国产Model 3 的零部件本地化率的提升,以及国产 Model 3 和 Model Y 产量的增长,特斯拉相关业务的销售收入会逐渐增加,对上市公司的收入贡献和利润贡献将加大。我们认为,特斯拉的现有国内供应商将继续配套并受益;而对于此前尚未进入特斯拉配套体系的细分零部件板块,其中的优质企业凭借产品性价比,在本地化率提升的要求下也有机会成为供应商。因此,我们建议关注以下方面:(1)已 进入特斯拉配套体系,成为特斯拉供应商的企业;(2)属于未入选零部件板块的 优质企业,未来有可能进入特斯拉配套体系。

为特斯拉配套的动力电池厂商的产业链将受益。在Model 3未国产之前,特斯拉 的动力电池供应商仅有松下,而之后 LG 化学和宁德时代先后进入特斯拉供应 链。作为电动汽车中的关键部件之一,特斯拉 Model 3 产销的增加必将带来动力电池产销的增长,并传导至动力电池产业链中上游,因此为特斯拉配套的动力电池厂商的产业链将持续受益。

4.投资建议

我们认为,特斯拉的经营业绩持续超预期,在上海超级工厂建设进程加速推进、国产 Model 3 正式交付下,后续业绩将继续向好;具备性价比优势的特斯拉国产 Model 3 以及 2021 年将量产的 Model Y 将对中国的新能源汽车市场形成冲击, 同时随着国产 Model 3 零部件本地化率的提升,国产 Model 3 的成本和价格将进 一步下降,使国产 Model 3 的性价比和竞争力提升,其销量也将随之增长,特斯拉产业链标的将持续受益。建议关注进入并绑定特斯拉供应链的公司,如拓普集团( 601689)、旭升股份(603305)、三花智控(002050)、宁德时代(300750, 电新组覆盖)、均胜电子(600699)、 岱美股份(603730)、华域汽车(600741), 以及进入特斯拉的电池供应商 LG 化学和宁德时代供应链的企业,如先导智能 (300450)、璞泰来(603659)、恩捷股份(002812)。

风险提示:政策波动风险;特斯拉国产化进程和销量不及预期;新能源汽车市场增速低于预期。

……

(报告来源:渤海证券)

获取报告请登陆未来智库www.vzkoo.com。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)