来源:湘评科技

2020年,我们认为射频领域重点关注两个核心矛盾:1、5G基站建设、5G手机、5G CPE设备等放量带来的需求大幅提升与目前有限产能的矛盾;2、中高端国产化迫切需求与现有国产厂家亟待提升的矛盾。

我们认为随着后续正常复工、换机潮开启,2020年起射频行业有望迎来量价齐升,部分产品不排除出现涨价。同时由于目前射频赛道是国产化深水区,以华为为代表的龙头企业产业转移需求迫切,有望孕育出一批快速发展的优质射频公司!

对行业代工龙头稳懋跟踪来看,受益于非A供应链崛起,去年8月份以来单月营收占比持续维持55%以上高速增长,同时率先开启新一轮资本开支,但是考虑A系射频代工产能从美国本土向亚洲地区外溢、同时考虑射频芯片核心材料RF-SOI硅片供需格局,我们预计射频整体中期供给增加有限,2020年大概率会出现供需紧张情况。

5G射频前端用量大幅提升,RF-SOI产能预计紧张!射频前端芯片市场规模主要受移动终端需求的驱动。近年来,随着移动终端功能的逐渐完善,手机、平板电脑等移动终端的出货量保持稳定。而移动数据传输量和传输速度的不断提高主要依赖于移动通讯技术的变革,及其配套的射频前端芯片的性能的不断提高。

5G手机射频前端模组化趋势催生SiP、AiP等封装方式渗透率提升。随着频段增多及载波聚合的应用,分离式多模多频已无法满足要求,射频模组PAMiD渐成主流,即将PA和滤波器封装到一个模组里,这样可以降低频段之间的相互干扰。这要求PA供应商加深同滤波器供应商的合作,因此同时具备PA和滤波器产线厂商具备优势。

我们强烈看好氮化镓在射频端的放量和国产化!基站建设将是氮化镓市场成长的主要驱动力之一。Yole development数据显示,2018年,基站端氮化镓射频器件市场规模不足2亿美元,预计到2023年,基站端氮化镓市场规模将超5亿美元。氮化镓射频器件市场整体将保持23%的复合增速,2023年市场规模有望达13亿美元。

投资建议:重点关注三安光电(化合物半导体代工)、卓胜微(射频前端芯片)、天和防务(基站环形器+射频前端芯片)、麦捷科技(SAW滤波器)、和而泰(毫米波相阵天线),射频芯片封测端建议重点关注长电科技、通富微电、环旭电子。

风险提示:5G换机不达预期、行业复工情况不达预期。

一、射频领域两个核心矛盾

2020年,我们认为射频领域重点关注两个核心矛盾:

1、5G基站建设、5G手机、5G CPE设备等放量带来的需求大幅提升与目前有限产能的矛盾;

2、中高端国产化迫切需求与现有国产厂家亟待提升的矛盾;

我们认为随着后续正常复工、换机潮开启,2020年起射频行业有望迎来量价齐升,部分产品不排除出现涨价。同时由于目前射频赛道是国产化深水区,以华为为代表的龙头企业产业转移需求迫切,有望孕育出一批快速发展的优质射频公司!

1.1射频:国产替代深水区

在整个射频前端芯片/模组的产业链中,中国在其中的参与程度目前仍然很低。目前全球前五大射频厂商分别是:Murata(IDM)、Skyworks(IDM)、Qorvo(IDM)、Broadcom/Avago(Fabless,除滤波器外)、Qualcomm/TDK Epcos(Fabless);主流的射频芯片代工厂包括稳懋(中国台湾)、global foundry、towerjazz等。

同样从一些细分领域上来看,例如用在消费电子端为主的SAW滤波器,需求量与国产量相差甚远。根据智研资讯的数据统计,我们可以看到中国自2014年开始对于SAW的需求持续上涨,然而国产SAW的产量长期以来都只是需求量的不及10%。再看到中国SAW的市场规模,同样根据预测,在2019年SAW的市场规模将会达到161亿元,而在2020年将会达到171亿元,增速为6.2%。

虽然在近年逐步有着内资优秀厂商切入滤波器赛道,但是从总量上而言我们仍然难以在全球的巨大市场中看到内资厂商的身影。根据Navian和多方数据的统计,目前全球主要的SAW厂商主要为日本Murata(47%)、TDK(21%)、以及太阳诱电(14%),这三家即占到了全球约82%的市场份额。

1.2 射频龙头扩产陆续启动,中期供需预计紧张

我们对行业代工龙头稳懋跟踪来看,2019年受益于非A供应链崛起,19年8月份以来单月营收占比持续维持高速增长(同比增速均高于55%),季度盈利亦大幅提升。

稳懋率先开启新一轮资本开支,但是考虑A系射频代工产能从美国本土向亚洲地区外溢、同时考虑射频芯片核心材料RF-SOI硅片供需格局,我们预计射频整体中期供给增加有限,2020年大概率会出现供需紧张情况。

1.3 射频前端:5G必争之地,量价齐升

射频前端芯片包括射频开关、射频低噪声放大器、射频功率放大器、双工器、射频滤波器等芯片。射频开关用于实现射频信号接收与发射的切换、不同频段间的切换;射频低噪声放大器用于实现接收通道的射频信号放大;射频功率放大器用于实现发射通道的射频信号放大;射频滤波器用于保留特定频段内的信号,而将特定频段外的信号滤除;双工器用于将发射和接收信号的隔离,保证接收和发射在共用同一天线下能正常工作。

射频前端芯片市场规模主要受移动终端需求的驱动。近年来,随着移动终端功能的逐渐完善,手机、平板电脑等移动终端的出货量保持稳定。而移动数据传输量和传输速度的不断提高主要依赖于移动通讯技术的变革,及其配套的射频前端芯片的性能的不断提高。在过去的十年间,通信行业经历了从2G到3G再到4G(FDD-LTE/TD-LTE)两次重大产业升级。在4G普及的过程中,全网通等功能在高端智能手机中得到广泛应用,体现了智能手机兼容不同通信制式的能力。

为了提高智能手机对不同通信制式兼容的能力,4G方案的射频前端芯片数量相比2G方案和3G方案有了明显的增长,单个智能手机中射频前端芯片的整体价值也不断提高。根据Yole Development的统计,2G制式智能手机中射频前端芯片的价值小于1美元,3G制式智能手机中大幅上升到3.5美元,支持区域性4G制式的智能手机和高端LTE智能手机中射频前端的价值量也从5~10美元不等,是2G制式智能手机中射频前端芯片的超过了10倍。因此,在4G制式智能手机不断渗透的背景下,射频前端芯片行业的市场规模将持续快速增长。

随着5G商业化的逐步临近,现在已经形成的初步共识认为,5G标准下现有的移动通信、物联网通信标准将进行统一,因此未来在统一标准下射频前端芯片产品的应用领域会被进一步放大。同时,5G下单个智能手机的射频前端芯片价值亦将继续上升。

另外一个方面则是由于5G时代还需要额外的天线调节器来做天线隔离,这主要是因为频谱的翻倍,驱使去使用更多的天线来做覆盖而引起的。这样的需求也推动了天线阵列、MIMO的诞生,给射频前端提出新的需求。MIMO技术的应用普及为天线带来巨大增量市场。预计到2020年,MIMO 64x8 将成为标准配置,即基站端采用64根天线,手机采用8根天线。

根据Global Radio Frequency Front-end Module Market Research Report 2019报告中的统计,从2011年至2018年全球射频前端市场规模以年复合增长率13.10%的速度增长,2018年达149.10亿美元。受到5G网络商业化建设的影响,自2020年起,全球射频前端市场将迎来快速增长。2018年至2023年全球射频前端市场规模预计将以年复合增长率16.00%持续高速增长,2023年接近313.10亿美元。

以智能手机为例,由于移动通讯技术的变革,智能手机需要接收更多频段的射频信号:根据Yole Development的数据,2011年及之前智能手机支持的频段数不超过10个,而随着4G通讯技术的普及,至2016年智能手机支持的频段数已经接近40个;因此,移动智能终端中需要不断增加射频开关的数量以满足对不同频段信号接收、发射的需求。与此同时,智能手机外壳现多采用手感、外观更好的金属外壳,一定程度上会造成对射频信号的屏蔽,需要天线调谐开关提高天线对不同频段信号的接收能力。

根据Global Radio Frequency Front-end Module Market Research Report 2019报告中的统计,2011年以来全球射频开关市场经历了持续的快速增长,2018年全球市场规模达到16.54亿美元,根据QYR Electronics Research Center的预测,2020年射频开关市场规模将达到22.90亿美元,并随着5G的商业化建设迎来增速的高峰,此后增长速度将逐渐放缓。2018年至2023年,全球市场规模的年复合增长率预计将达到16.55%。

移动智能终端随着移动通讯技术的变革对信号接收质量提出更高要求,需要对天线接收的信号放大以进行后续处理。一般的放大器在放大信号的同时会引入噪声,而射频低噪声放大器能最大限度地抑制噪声,因此市场空间巨大。2018年全球射频低噪声放大器收入为14.21亿美元,智能手机中天线和射频通路的数量随着4G逐渐普及逐渐增多,对射频低噪声放大器的数量需求迅速增加,而5G的商业化建设将推动全球射频低噪声放大器市场在2020年迎来增速的高峰,到2023年市场规模达到17.94亿美元。

1.3.1 射频前端模组化趋势驱动SiP/AiP

随着频段增多及载波聚合的应用,分离式多模多频已无法满足要求,射频模组PAMiD渐成主流,也就是说将PA和滤波器封装到一个模组里,这样可以降低频段之间的相互干扰。这要求PA供应商加深同滤波器供应商的合作,因此同时具备PA和滤波器产线厂商具备优势;

5G手机射频前端模组化趋势催生SiP、AiP等封装方式渗透率提升:

5G PAM:PA+LNA+Switch+Filter

毫米波AiP:天线+RF Transceiver+PMIC

1.4 5G时代来临,化合物前景广阔

我们强烈看好氮化镓在射频端的放量和国产化!目前氮化镓器件有三分之二应用于军工电子,如军事通讯、电子干扰、雷达等领域;在民用领域,氮化镓主要被应用于通讯基站、功率器件等领域。氮化镓基站PA的功放效率较其他材料更高,因而能节省大量电能,且其可以几乎覆盖无线通讯的所有频段,功率密度大,能够减少基站体积和质量。

氮化镓射频器件高速成长,复合增速23%,下游市场结构整体保持稳定。研究机构Yole Development数据显示,2017年氮化镓射频市场规模为3.8亿美元,将于2023年增长至13亿美元,复合增速为22.9%。下游应用结构整体保持稳定,以通讯与军工为主,二者合计占比约为80%。

基站建设将是氮化镓市场成长的主要驱动力之一。Yole development数据显示,2018年,基站端氮化镓射频器件市场规模不足2亿美元,预计到2023年,基站端氮化镓市场规模将超5亿美元。氮化镓射频器件市场整体将保持23%的复合增速,2023年市场规模有望达13亿美元。

氮化镓将占射频器件市场半壁江山。在射频器件领域,目前LDMOS(横向扩散金属氧化物半导体)、GaAs(砷化镓)、GaN(氮化镓)三者占比相差不大,但据Yole development预测,至2025年,砷化镓市场份额基本维持不变的情况下,氮化镓有望替代大部分LDMOS份额,占据射频器件市场约50%的份额。

二、射频相关公司

本章节我们对国内射频领域相关公司进行梳理。

2.1 三安光电:全工艺平台布局,持续加码化合物半导体

我们认为III-V族化合物半导体是三安光电下一个十年的核心成长驱动及跟踪重点,5G无线通讯基站、智能手机、WiFi与光纤等高速数据传输、汽车/工业/太阳能等功率芯片,都将对化合物半导体产生强劲的需求。

三安光电作为LED芯片国际龙头,依托LED外延、芯片工艺在III-V族化合物半导体布局深厚,成立时间、规模及品质均为国内领先。由三安光电研发的Ⅲ-V族化合物半导体材料的应用领域从原有的LED外延片、芯片,延伸到了光通讯器件、射频与滤波器、功率型半导体三个新领域,基本涵盖了今后Ⅲ-V族化合物半导体材料应用的重要领域。这一布局,除了将为三安光电每年在营收上带来贡献,进一步扩大公司体量。

目前三安集成全工艺平台布局,在HBT、pHEMT、GaN以及碳化硅领域均进行工艺开发及工艺鉴定试验:

公司近期发布定增公告,募投方案显示公司半导体研发与产业化项目(一期)三大业务板块分别为:氮化镓业务板块、砷化镓业务板块、特种封装业务板块。本次拟投入金额70亿元、总投资规划138亿元,募投项目实施后,各业务板块具体的产能规划如下:

1、氮化镓业务板块:(1)年产氮化镓芯片769.20万片,其中:第五代显示芯片(Mini 背光/Micro LED)161.60万片/年、超高效节能芯片530.80万片/年、紫外(UV)芯片30.80万片/年、大功率芯片46.00万片/年;(2)PSS衬底年产923.40万片;(3)大功率激光器年产141.80万颗。

2、砷化镓业务板块:(1)年产GaAs LED芯片123.20万片,其中:第五代显示芯片(Mini/Micro LED)17.60万片/年、ITO红光芯片34.90万片/年、RS红光芯片19.10万片/年、高功率红外产品14.20万片/年、植物生长灯芯片14.40万片/年、大功率户外亮化芯片7.20万片/年、车用级芯片7.00万片/年、医疗健康芯片8.80万片/年;(2)年产太阳电池芯片40.5万片,其中:商用卫星电池13.5万片/年、临近空间装置27万片/年。

3、特种封装业务板块:(1)UV LED封装81.40kk/年;(2)Mini LED芯片级封装8,483.00 kk/年;(3)车用级LED封装57.80kk/年;(4)大功率LED封装63.20kk/年;(5)IR LED封装39.00kk/年。

投资者关系平台回复显示,目前公司氮化镓产能约2000片每月,产能还在增加。我们预计随着国内客户基站及手机终端PA射频芯片产能由海外向大陆转移,三安光电作为大陆化合物龙头有望加速受益!

2.2 卓胜微:进击的射频龙头,从LNA、Switch向SAW/分级模组拓展

目前卓胜微作为国内为数不多的射频前端芯片企业之一,与三星、小米、华为等知名厂商合作,享有优质客户红利。整体射频市场中目前仍然还是以海外供应商为主,而随着目前电子产业链国产化的趋势不断推进,且中国作为最大的半导体应用下游市场,我们认为卓胜微将会借助着大客户的优势以及国产替代化的逻辑,在后期加速成长,提高在国内的市占率。

而在5G的带动下,公司的射频产品需求高速增长。从射频前端模组价值量来看,随着通信的升级,从2G至4G已有了超10倍的增长,而对应的由于频段的增加,从低频段至Sub 6G,再到未来的毫米波频段,无论是滤波器还是PA,又或者是LNA和开关,为了应对多频段/高频的需求,其成本、价值量以及用量都将有着较大的增长。根据Yole Development的统计,2G制式智能手机中射频前端芯片的价值约为0.9美元,3G制式智能手机中大幅上升到3.4美元,至高端LTE智能手机中为15.30美元,是2G制式智能手机中射频前端芯片的17倍,而5G的价值量则更是4G的两倍以上。

公司从LNA、switch逐步往SAW拓展,并有望通过分级模组进一步提升竞争力。产品+客户双升,坚定看好公司作为A股射频前端芯片最纯正标的,受益射频元器件国产化5-10年大趋势。从目前方案来看,5G射频前端体现为PA通路、LNA通路及滤波器总数同步提升。其中5G NR相比LTE Cat6,LNA通路数预计从平均9个左右提升至13个,开关数量预计也有同比大幅提升。根据公司过往数年的出货量数据来看,公司在2019年仍然有望在出货量上得到同比正增长,同时公司具备例如三星、华为、小米、OPPO等优质终端龙头客户,5G时代预计直接大幅受益。同时从近期华为等一系列事件来看,射频前端国产替代刻不容缓,我们看好以卓胜微为代表的国产射频产业链在未来5年迎来黄金替代机遇。

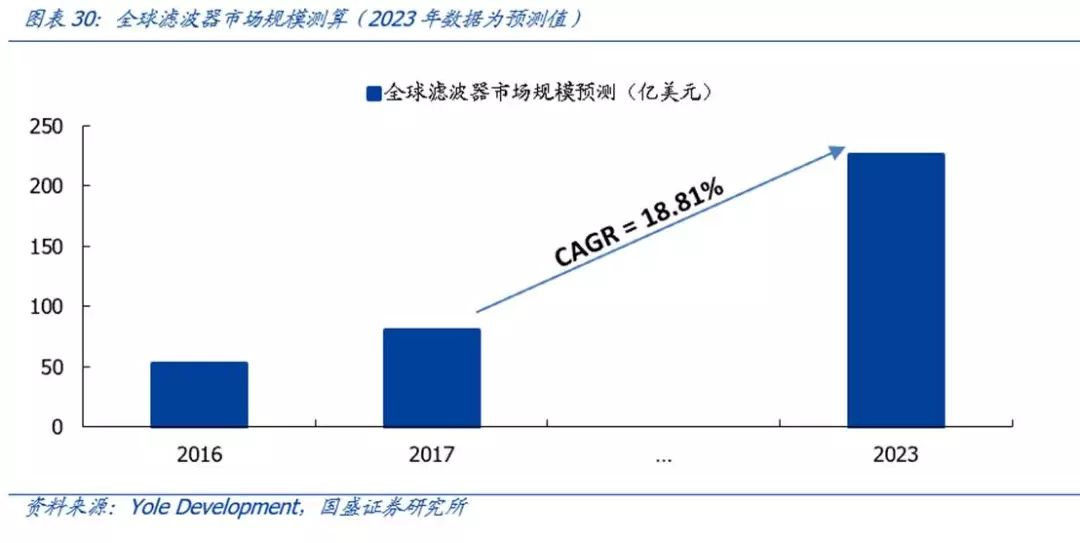

根据Yole Development对全球滤波器市场的预测,在2017年滤波器的市场规模已经达到了80亿美元,而至2023年全球滤波器的市场规模将会达到225亿美元,达到年复合增长18.81%。

而我们认为滤波器行业之所以会在未来呈现如此高增速的主要原因是因为5G带动的全电子行业的升级换代。

2.3 天和防务/成都通量:环形器之外,射频芯片有望加速放量

收购华扬通信与南京彼奥剩余股权,5G布局日趋完善。公司近期发布公告,收购控股子公司华扬通信和南京彼奥剩余股权,同时拟募集募集配套资金拟用于5G环形器扩产项目、旋磁铁氧体材料扩产项目、铁氧体材料研发中心建设项目及补充流动资金。

根据交易公告,南京彼奥、华扬通信自成立以来深耕通信领域射频类原材料及电子元器件领域。南京彼奥在铁氧体材料方面取得重大突破,成功解决了铁氧体材料烧结的一致性问题,形成了对5G环形器的重要技术支撑,已成为全球通信行业的隔离器/环形器主流厂家的核心供应商;华扬通信已经形成了微波射频无源器件的自主创新式研发和设计能力,环形器、隔离器等产品已形成了持续稳定的订单收入,完成了对全球重点通信设备商的供货布局。

主业受益产业转移+用量提升双重逻辑:1、产业转移,环形器此前龙头厂商为skyworks、molex以及TDK等美系、日系厂商,近年来随着美系退出、国产替代浪潮,通信环形器向国内产业转移趋势明显;2、用量提升,5G MIMO下环形器和隔离器用量大幅增加,通道数由4G时期的4通道、8通道,大幅增加到64通道,单基站用量达到192个,下游需求大幅提升!

除了环形器之外,天和防务旗下成都通量布局射频芯片已久,有望加速放量!根据2018年年报,天和防务持有成都通量51%股权,成都通量要从事射频与毫米波模拟集成电路的创新设计、生产与销售,年报显示完成了覆盖主流通信频段多款国产化替代芯片的研发并具备产业化能力,其研发的低噪声放大器已实现小规模送样。我们预计随着国产化进度加快,成都通量相关产品有望加速放量。

2.4 麦捷科技:切入SAW滤波器赛道

麦捷科技多年以来持续耕耘SAW滤波器技术,在2019年实现对于滤波器批量生产的突破,目前已经具备5000万只的月产能,而根据公司在2016年的定增项目来看公司可以在完全投产后实现9.4亿只的年产能,即对应8000万只的月产能。

根据公司定增预案,公司SAW滤波器在完全投产后可以达到9.4亿只的年产能,即对应8000万只的月产能。

一款高端智能电子设备要对数十个频段的2G、3G和4G无线信号的接收和发送进行滤波处理,Wi-Fi、蓝牙和GPS接收器的信号处理也需要滤波器,必须对各接收路径的信号进行隔离士气互补感染同时还必须要对其它各式不需要的外部信号进行抑制。

5G换机下消费电子射频模组对于滤波器的需求将持续提升。如果仅从智能手机端口出发来看,根据我们过往报告的预测,可以看到仅智能手机端受到5G智能手机的出货量的提高,将会带动手机端用SAW滤波器的市场从或将在2020年~2023年实现CAGR 5.45%的增长,实现在2020年188亿元至2023年的220亿元的增长。

2.5 和而泰/铖昌科技:布局毫米波已久,有望率先产业化

和而泰2018年公告收购铖昌科技80%股权,根据收购公告及补充协议,铖昌科技依托自身在IC领域的核心技术能力,攻克了模拟相控阵雷达T/R 芯片组件核心技术问题,有效解决了模拟相控阵雷达T/R 芯片组件高成本问题,使有源相控阵雷达在我国大规模推广应用成为现实,其产品已经批量应用于星(卫星)载、弹(导弹)载、机(有人、无人飞机)载雷达设备,为我国的国防科技发展做出了较突出贡献。

目前5G毫米波频段28G、39G、73G设计体系基本以相控阵为主,我们预计铖昌科技在这一领域凭借自身多年技术积累有望率先实现产业化。5G基站需要在“大规模MIMO”配置中排列64到数百根天线,以便提供必要的数据速率。相控阵天线设计包括一个有源相控阵(AESA),其精度显著高于MIMO可以支持的波束成形精度。

三、风险提示

5G换机不达预期、行业复工情况不达预期。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)