来源:半导体风向标

方正纺服团队:丰毅13571855319/王佳敏18516639071

安踏体育

运动航母,时尚领军

CORE VIEW

公司身为内资运动鞋服第一梯队(安踏、李宁、361度、特步)企业龙头,不仅规模最大、运营效率最高,近年来成长速度同样最快——主品牌安踏及安踏KIDS、线上渠道的稳健快速成长证明了品牌内多体系的运营能力,新品牌FILA的成功运营再次证明了公司多品牌的运营能力。

我们认为,公司供应链、营销的高效带来了历史的单品牌优秀业绩,而公司持续验证的优秀的多线管理能力将为公司带来稳健的未来。

安踏体育是国内运动龙头,2017年国内运动鞋服市占率达8%,国内第3,内资第1。2017公司营收、归母净利润分别达166.92、30.88亿元,同比增25.08%、30.88%,三年复合增速分别达23.22%、22.01%,2014年 以来主品牌内生稳增,FILA高速成长,2018H1 营收、归母净利润增速分别达 44.06%、34.00%。2018Q3安踏品牌流零售金额同比增速反弹至中双位数,其他品牌零售金额维持90-95%高成长。

公司:多品牌持续落地,供应链壁垒稳步提升

(1)品牌:公司旗下产品涵盖大众(安踏及安踏KIDS、Sprandi、NBA)、中高端(FILA、KOLON、KINGKOW、AntapluS)、高端(DESCENTE)品牌,已形成较完整的价格梯队,旗下产品涉及综训、跑步、滑雪等8大领域,产品覆盖全面。(2)产品:研发投入行业领先,通过引进全球知名设计师、合作知名IP打造人气爆款,KT球鞋量价齐升,老爹鞋发售即售罄,产品力、消费者认可度持续提升。(3)渠道: 2018H1公司门店数量达11296家,安踏/FILA品牌分别为9650/1248家,较年初净增183/162家。2014年起整体同店增速高于渠道增速,成为收入增长主要驱动,未来购物中心店占比提升店效望进一步提升。目前电商占比达中双位数,计划2020年达20%,望成为未来营收主要增长点之一。(4)营销:安踏2009-2022年中国奥委会合作伙伴,赞助奥运队数量24个行业领先,代言人包括汤普森、张继科等海内外知名运动明星。FILA自2009年起赞助香港奥运队,签约陈坤、高圆圆、王源等人气偶像,公司体育、娱乐营销资源丰富,品牌影响力持续提升。(5)供应链:2018上半年新物流中心投入使用,补单时间从1个月缩短至2周,效率稳升。

行业:空间广阔,内资品牌分化加剧

(1)空间广:体育行业整体规模超万亿,预计2025年产值达5万亿元。运动鞋服潜力足:Euromonitor预计2018-2022增速达10.82%,运动休闲领域鞋、服同期增速预计达7.30%、10.88%。冰雪户外市场潜力大:国内滑雪者人口占比仅1%,提升空间大,户外用品增速放缓但国际品牌优势明显、轻量用品领域仍保持60%+高增速。(2)品牌分化:2011年成为行业洗牌分水岭,2017年前10大品牌中内资品牌市占率较2011年下降20.1pct至23.9%,同期国际品牌提升22pct,对内资中小品牌市场份额挤占明显,内资CR42013年以来市占率较为稳定。

竞争比较:安踏经营规模居首,运营能力领先

(1)国际比较:量:NIKE规模、运营效率最高,安踏盈利能力位居前列。NIKE收入最高,全球市占率居首,运营效率高;ADIDAS盈利强劲,毛利率领先,直营店数、收入占比高,服饰收入占比最高。安踏因远高于国际平均的盈利能力,净利润、市值全球第三,市占率整体第14。相较国际品牌,安踏盈利能力较强,存货周转、应收账款周转具有明显优势,直营收入占比在国际品牌中处于领先位置。

质:ADIDAS产品覆盖全面,NIKE体育营销资源数量领先。ADIDAS产品覆盖12大运动领域,数量最多;NIKE体育赞助球队、球星数量最多,知名度最高,娱乐明星代言人人气、影响力领先。安踏在产品覆盖面已逼近NIKE、ADIDAS,超过多数国际品牌,成为名副其实的多领域运动巨头,因地域导致海外重要运动营销资源距国际品牌仍有提升空间。

(2)国内比较:量:安踏经营规模领先,运营效率最高。①规模领先:收入规模、店数居首。②成长性突出:收入、归母净利润增速优势明显,2014年以来行业中率先复苏。③盈利强劲:毛利率、净利率领先。④运营效率高:应收账款、存货周转等营运指标全面领先。⑤渠道高效:店效领先且持续提升。质:广告研发投入领先,营销资源丰富。①品牌影响力位居行业前列,消费者认可度高;②广告、研发高投入绝对值最高,费用率领先,营销资源与李宁并驾齐驱,国内居首。

经验借鉴:NIKE、ADIDAS产品科技持续升级,营销资源广泛

(1)NIKE是全球运动龙头,2017年在全球市场市占率运动达18.1%。公司以代理tiger牌运动鞋起家,早期通过华夫跑鞋、AIR气垫技术打开市场,通过持续创新、成功营销、全球化、高效供应链管理实现经营规模增长和效率壁垒提升,2018财年公司营收达363.97亿美元,1981-2018年复合增速达12.55%。

(2)ADIDAS是全球第二大运动品牌,2017年全球市占率达9.8%。1954年德国队身着ADIDAS足球鞋获得世界杯冠军使公司声名大噪。80年代后期因管理失衡、股权易手公司陷入经营困境被NIE超越,近年通过管理结构调整、技术与时尚并进、成功体育营销、全球化扩张、供应链优化实现业绩稳健提升,2017年营收达212.18亿欧元,1997-2017年复合增速达10.08%。

投资建议

预计2018/2019/2020年公司归母净利润分别为40.09/49.96/60.86亿元,同比增速达在29.83%/24.61%/21.81%,对应EPS为1.49/1.86/2.27元/股,对应P/E为21.08/16.91/13.89,首次覆盖,给予“推荐”评级。

风险提示

(1)终端消费下行超预期;(2)主品牌销售不及预期;(3)新品牌发展低于预期。

CONTENTS

1 本土运动龙头,多品牌稳健增长

1.1 家族持股61.84%,股权集中

1.2 业绩稳步提升,盈利能力强劲

2 公司:多品牌落地,供应链提升

2.1 产品渠道覆盖全面,多品牌持续推进

2.1.1 安踏:品牌重塑+渠道升级,主品牌内生稳增

2.1.2 FILA:运动时尚新秀,多方位改革下高速成长

2.1.3 新品牌尚处培育期,未来成长潜力足

2.2 物流园投产,供应链效率持续提升

3 行业:行业规模超万亿,品牌分化加剧

3.1 行业广阔,内资品牌分化加剧 49

3.2 国际比较:NIKE规模居首,UA直营布局领先

3.3 国内比较:安踏经营规模居首,运营能力领先

3.4 经验借鉴:NIKE、ADIDAS产品科技持续升级,营销资源广泛

4 盈利预测

5 投资建议

6 风险提示

正 文

1 简介

本土运动龙头,多品牌稳健增长

安踏体育是本土运动鞋服龙头,2017年在国内运鞋服市占率达10.6%,国内第3、内资第1。安踏品牌运动鞋服地位稳健攀升,FILA等中高端品牌持续引领运动时尚市场。公司身为内资运动鞋服第一梯队(安踏、李宁、361度、特步)企业龙头,不仅规模最大、运营效率最高,近年来成长速度同样最快。——主品牌安踏及安踏KIDS、线上渠道的稳健快速成长证明了品牌内多体系的运营能力,新品牌FILA的成功运营再次证明了公司多品牌的运营能力。我们认为,公司供应链、营销的高效带来了历史的单品牌优秀业绩,而公司持续验证的优秀的多线协同管理能力将为公司带来稳健的未来。

短期看,品牌端,运动鞋服行业自2014年以来复苏,安踏主品牌结构持续优化(线上、童装高成长,布局ANTAPLUS),FILA高成长的情况下因体系更加健全带动致公司高业绩更具备持久性(童装、Fusion等布局);运营端,公司运营稳健,2018新物流中心投入使用,供应链效率壁垒将再提升,短期公司业务仍处高景气。长期看,行业端,运动市场空间、人均运动消费仍有较大提升空间,运动品牌集中度高、竞争激烈,国内外龙头品牌对中小品牌“挤出效应”明显,内资第一梯队品牌则发展无虞,公司端,安踏、FILA带来的品牌溢价、高效供应链体系带来的效率溢价,将成为公司未来长期面对竞争、行业系统性风险的最可靠的护城河,公司国内竞争优势已较为明显,FILA等国内多品牌体系将成为安踏实现超越国内海外一流品牌的基本要素,而通过主品牌全球化或收购AMER打开全球化突破口则可能成为公司未来与国际顶级龙头抗衡并问鼎全球的更重要的途径。

1.1 家族持股61.84%,股权集中

丁氏家族持股达61.84%,股权集中。截止2018年6月,丁氏家族共通过安踏国际、安达控股等持有公司61.84%股权,公司股权集中。另外,执行董事兼安踏品牌总裁郑捷持股0.04%。

公司发展历程可大致划分为4个阶段:

初创阶段(1991-1998年)OEM起家,向OBM转型

1991年,公司前身安踏(福建)鞋业成于三大鞋都之首晋江成立,开始为跨国公司OEM生产运动鞋。1994年安踏(福建)鞋业有限公司成立,安踏品牌创立,公司扩大生产规模,由原来手工作坊转为规模化工业生产。

快速成长阶段(1999-2007年)产品、渠道、营销资源全面提升阶段

产品方面, 2002、2003年公司分别推出服装、运动配件产品,开始从单一运动鞋品牌向综合体育用品品牌过渡。2005年创建“运动科学实验室”,打造专业运动需求产品。

营销方面,1999年用五分之一的利润签约孔令辉为形象代言人,推出“我选择,我喜欢”广告语,在国内率先开创“体育明星+央视”营销模式,同年营业额增长翻倍。2001年,第一家专卖店开业后开始全国性品牌推广计划,2002-2007年相继签约巴特尔、女排名将冯坤、火箭队球星斯科拉,2003-2004年与搜狐打造安踏•搜狐体坛风云频道,2004年起安踏品牌成为CBA指定运动装备。2005年合作智威汤逊进行品牌梳理,推出“Keep Moving”口号。值得注意的是,2004年起安踏体育成为CBA唯一指定运动装备商后,CBA球员运动装备统一使用安踏品牌,带动业绩高速增长,2004-2007年营收分别达3.1亿、6.7亿、12.5亿、29.8亿,业绩连年翻倍。

渠道方面,公司主要采用分级代理经销模式,至2007年全国网点数量达4716家。

逐步成熟阶段(2008-2012年)产品逐步完善,渠道加速扩张

产品方面,2008、2009、2011年公司分别推出9-14岁儿童系列(2011年扩展至3-14岁,目前针对0-14岁)、15-28岁运动生活系列、多元化女子体育用品系列产品。渠道方面,2011年公司门店数达9517家,2008-2011年均新增门店934家,超上市以来年均590家净开店数。2012年受行业景气度影响净关店309至9208家。生产方面,2012年鞋底、鞋类、服装产量较2007年底增加1.15、1.41、7.33倍至1130万双、1610万双、740万件,鞋类生产线数量由2007年的15条增加至29条。

零售导向+多品牌布局阶段(2013-至今)坐商转型行商,拓宽品牌矩阵

2013年公司实施“全方位零售导向”策略。精简分销架构,并通过ERP系统监测经销商销售表现及店内库存,改部分订货制为配货制并主动控制订单数量,帮助零售商改善库存。

2016年正式提出“单聚焦、多品牌、全渠道”战略。

“单聚焦”:继续聚焦体育用品市场;“多品牌”:在安踏和FILA品牌基础上,拓展品牌矩阵。2015年末以来共通过收购、合资等方式囊括健步鞋品牌Sprandi、日本高端运动品牌DESCENTE、韩国户外品牌KOLON SPORT、香港童装品牌KINGKOW,2018年向芬兰Amer Sports发出收购要约,持续完善从成人到儿童、大众到高端,时尚运动到专业运动的多元品牌布局。“全渠道”:提升线下街铺、商场、百货公司、奥特莱斯及线上电子商贸渠道零售管理管理能力。

估值、业绩、股价完全拟合“消费周期”,2017年7月以来进入“长牛”阶段。

2008年10月以来受新股效应影响,股价、PE逐步恢复常态,随后股价迎来两个主要波段发展:(1)“过山车”阶段(2009年1月-2012年7月),该阶段前半段高业绩、强催化伴随阶段末期的行业周期低位及国内服装行业整体库存积压、线上挤出效应影响,导致该段股价及PE整体迎来“过山车”式行情,阶段末端PE低于该阶段启动点。(2)“长牛”阶段(2012年7月至今),2017年7月后公司业绩从行业危机中逐步复苏,迎来长期股价、PE稳步上行。该阶段同样分为两个明显的阶段,2012年7月至2016年4月,2016年4月至今,前半段股价、PE受业绩恢复稳步上行并受2015业绩高中放缓影响股价及PE短期小幅调整,后半段业绩整体稳定,但受持续并购催化、FILA业绩放量、内资运动品牌龙头预期逐步加深,股价、PE加速上行。整体看,①按照细分阶段,“过山车”阶段及“长牛”两阶段(2009年1月、2012年7月、2016年4月分别启动)波动规律完全符合消费周期划分(参考《消费周期:地产为轴,短周期的骚动》),公司股价变化与行业成长周期一致。②三个细分阶段中股价、PE较时间段所在周期(2009年1月-2012年7月、2016年4月至今)均出现明显的收购事件驱动,说明优质收购对股价、PE影响显著。

1.2 业绩稳步提升,盈利能力强劲

营收提速明显。2017公司营收达166.93亿元,同比增长25.08%,较上年提升5.14 pct。2018H1公司营收达107.98,同比增长44.06%。

(1)从长期看,2012、2013受行业需求回落、库存高企,营收下滑,2014起稳步复苏,2007年起十年来整体维持高成长:①2007-2017十年营收复合增速达18.03%;②店铺数自4716家增长至10983家,复合增速达8.45%;③员工数自10280增长至18800人,复合增速达6.22%;人均产出自30.95万元/人增长至88.79万元/人,复合增速达11.11%。

(2)从短期看:同店高成长,主品牌复苏明显,FILA维持高成长。2018Q1、Q2、Q3主品牌零售额增速分别达20%-25%、低双、中双,受益中秋错位、同店较快增长、折扣率提升等因素主品牌2018Q3继续复苏;2018Q1、Q2、Q3以FILA为主的非安踏品牌零售额分别增长80%-85%、90-95%、90%-95%,FILA拓店加速、同店高成长致业绩维持高增长。

(3)从结构看:受FILA营收占比提升影响,服装占比持续上升。2017年服装、鞋、配饰收入占比分别达54.61%、42.23%、3.16%,分别较2008年提升12.85pct、 -12.27pct、-0.58pct,受2009年收购服饰占比较多的FILA以及其持续增加的营收占比影响,服装营收占比自2009年起持续增加,至2017年均增加13.59pct。2017年安踏、FILA、安踏儿童收入占比分别约58%、30%、10%。

(3)从渠道看:2014起同店成为营收增长主因,2017同店、渠道增速同增,业绩迎高景气。①2012行业低谷前,渠道、单店面积拓展为业绩高成长主因。2007-2011年渠道数量、同店营收、营收年均复合增速分别达18.49%、9.16%、29.34%(2008-2011年单店面积、坪效平均增速分别达7.53%、1.52%),②2012行业低谷后,同店逐步成为增长主要来源。渠道自2012后整体持平后自2016起受FILA等新品牌重新步入高单位数增长,2017继续加速;公司同店2014后在渠道增速下降后,成为公司营收增长主要来源,2017在行业复苏、拓店加速背景下一同带动公司业绩重回高景气。

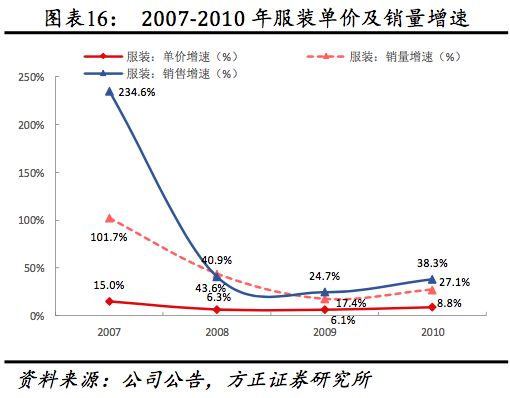

(4)从量价看:量、价持续稳增。2017年公司共销售超6000万双鞋、8000万件服饰,公司预计2020年鞋服销量分别达1亿双/1.3亿件。2007-2017年鞋、服装销量年均复合增速分别为12.61%、12.98%,同期单价复合增速为5.61%、5.10%。

归母净利润自2012以来整体增速略高于营收增速。2012以来受结构性因素影响(高毛利FILA占比提升)毛利率提升,但同时因销售费用持续增长(FILA为主的新品牌直营店拓店加速以及营销费用增加),2017公司净利率较2012整体提升1.18pct至18.92%,归母净利润自行业2012低谷以来复合增速达17.84%,略高于同期营收增速16.97%。

毛利率持续快速提升。2012行业低谷前,2007-2010年受鞋服产品平均售价增长及生产规模效应带动成本降低等影响,毛利率提升9.09pct至42.25%。2012年受行业库存上升,市场竞争加剧致销售平均单价下滑影响,毛利率下降4.30pct至37.95%。2012年公司激励经销商清理积累存货,主动回购慢流存货,收购鞋类生产设施提升生产效率,2013年起毛利率触底回升。2012行业低谷后,受高毛利FILA营收占比提升、其直营渠道占公司渠道提升,毛利率持续上升。2017、2018H1公司毛利率达54.26%、54.26%,分别较上年同期提升0.97pct、3.68pct,2007-2017毛利率年均提升1.62pct。

销售费用率快速增长,管理费用、财务费率下行。销售费用率方面,受直营占比提升、营销费用增长影响,相比于五年前,2017销售费用率增长约1倍至22.82%,2018H1进一步提高至25.61%,其中广告宣传费用,2007、2008年受北京奥运会营销活动增加带动广告宣传费研发分别增加4.1、1.4pct至12.4%、13.8%,2012年结束CBA赞助致相关宣传费率下滑3.2pct致10.5%,2013、2014年签约NBA球星及相关推广活动增加致费用率分别增长0.6%、0.9%至11.1%、12.0%,2015-2017年以来费用绝对值维持增长,但因收入增速高于费用增速,广告宣传费用率下降0.9pct至10.6%。

管理费用率自2012后整体持平,2017受多品牌布局加速、研发费用率提升影响同比小幅提升0.27pct至5.40%,2018H1管理费用率同比下降1.28pct至4.79%,2017研发投入占成本比重较2007年的2.3%提升超过1倍至5.7%,2018H1提升至6.2%,其中人员薪酬费用,上市以来公司人员薪酬费率稳健增长,2017年人员薪酬支出占收入比达12%,较2007年提升4.9pct,其中2009、2017年上升幅度明显高于其他年份主要系团队规模扩大及高管聘任。

财务费用率维持低位并持续下降,2017、2018H1财务费用率均为0.09%,2012-2017财务费用率年均减少0.03pct,公司有息债务有限,2018H1已获利息倍数达298.70倍,较2012年年均提升0.56倍。

受直营店加速拓展存货周转天数提升,2018以来存货周转健康。整体看,受FILA等新品牌直营店拓展加速带动铺货提升影响,公司存货周转天数持续提升,2017较2012年存货周转天数提升24天至74天。从存货撇减额看,2012年受行业低谷影响,存货撇减金额达存货57%,该数据自2012年以来整体下降,2018年以来存货撇减金额仅0.03亿元,预计2018H1安踏、FILA库销比分别低于4、5,存货水平整体较为健康。

收益质量较高。①净利润现金比率:长期看公司平均盈利现金比率维持在1左右,盈利质量较高。2018H1受存货增长(预计主系FILA品牌备货)及预付款增长(预计系原材料采购)影响比率下滑至0.76。②ROE:公司ROE自2013起持续快速增长,2017、2018ROE分别达27%、28%,经营效率高。

2 公司

多品牌落地,供应链提升

2.1 产品渠道覆盖全面,多品牌持续推进

差异化布局覆盖全面。从产品定位看,公司旗下产品涵盖大众(安踏及安踏KIDS、Sprandi、NBA)、中高端(FILA、KOLON、KINKOW、AntapluS)、高端(DESCENTE)已形成较完整的价格梯队。从覆盖领域看,旗下产品涉及综训、跑步、篮球等大众体育项目,及滑雪、登山、自行车等户外项目,产品全面。

多层次布局,全渠道销售。根据旗下不同品牌定位进行销售渠道针对性布局,大众定位的安踏、健步主要分布在二三线及以下城市,以街边店为主(主品牌街边店占比约75%,购物中心25%),定位更高端的FILA等品牌主要分布在一二线城市的百货及购物中心,门店一线城市占15%,二、三线城市占75%,其他市场占10%。同时公司拥有奥莱及电商两大清货渠道,形成从线上到线下的完整渠道布局。

2.1.1 安踏:品牌重塑+渠道升级,主品牌内生稳增

主品牌安踏自1994年成立以来深耕大众体育用品市场,连续十六年蝉联全国旅游运动鞋市场占有率第一,2011-2017年位居鞋服市场市占率内资第一,行业地位稳固。

(1)品牌重塑,从“买得起”向“想要买”转型

研发持续高投入,提升原创性及专业性。2017年公司研发费用、研发费用率(研发费用/销售成本)分别达4.82亿元、5.7%,2007-2017年均复合增速分别为27.74%、9.59%,投入行业领先。2005年成立国内首家运动科学实验室,在美国、日本、韩国和国内多地设立研发中心,包括ADIDAS前设计师Robbie Fuller在内的外籍设计人员100多名。

自主研发掌握核心技术。截止2018H1公司已拥有23项服装科技与30项鞋产品科技,2017年发力国际巨头具有绝对技术优势的减震回弹领域,推出采用中底+外底一体式设计动态网科技(A-LIVEFOAM)及历时三年独立自主开发的超弹效果闪能科技(A-FLASHFOAM),产品性能持续升级。

优化SKU,专注热销产品。上市以来公司加快产品上新力度,年上新款数量实现明显增长。2016年起提出优化SKU、专注畅销品销售策略,2017年鞋、服装、配饰上新数量分别较2015年减少38.46%、24.68%、31.72%至1200、2900、990款,推动销售同时增强研发成本效益。

联名合作+线上定制,加强差异化竞争力。2016年公司引入ADIDAS Crazy Quick系列设计师Robbie Fuller,其操刀设计的安踏老爹鞋Walker Version 1一经发售即迅速售罄,KT3-Rocco更引发洛杉矶千人排队抢购。另外相继与KIKS、黑豹、战马、NASA等知名 IP合作推出联名潮鞋,2017年3月上线定制业务ANTAUNI,持续打造差异化产品,吸引更多年轻消费者关注。

(2)多方位营销,提升品牌影响力美誉度

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)