来源:华泰建筑建材研究

鲍荣富 执业证书编号:S0570515120002

方晏荷 执业证书编号:S0570517080007

王涛 执业证书编号:S0570519040004

王雯 执业证书编号:S0570119080192

利润预期增速中值略超预期,维持“买入”评级

公司1月15日晚发布19年业绩预告,19年预计实现归母净利润3.8-4.2亿,同比增加109%-131%,其中非经常性损益5200万元左右,预计扣非归母净利润增速为115%-141%,公司利润增速中值略超市场和我们预期。我们认为钢结构行业景气向上,公司在手合同饱满,订单结构改善,新业务发展放量可期,业绩有望维持高增长。预计19-21年EPS 0.22/0.30/0.35元,目标价3.90-4.20元,维持“买入”评级。

订单结构改善,EPC模式转型放量可期

根据19年经营简报,公司19年新签订单140.4亿,同比增长14.5%,其中公共/工业建筑新签订单分别增长84.7%/14.1%,商业建筑基本与18年持平。19年新签亿元以上订单61.2亿,同比增长29.6%,其中公共/工业/商业建筑亿元以上订单增速分别为143.4%/19.3%/10%,公共建筑订单高增长主要系公司从传统专业分包转型EPC总承包,完成从“乙方的乙方”到“乙方的甲方”角色转变,带动订单规模增长和项目利润率提升,工业建筑定位于新兴行业,客户由传统的工程机械、轮胎行业逐步向物流仓储、汽车新能源等新兴行业转换,大订单的高增长带动公司订单结构改善。

装配式建筑业务技术领先,高装配化率,可复制性较高

1月13日公司公告子公司绿筑的“高层钢—混凝土混合结构的理论、技术与工程应用”项目获国家科学技术进步奖一等奖,是公司第六次获得国家级科学技术奖项,彰显装配式建筑领域技术领先。2010年起公司开始研发装配式建筑,目前已形成住宅、公寓、学校、医院、办公建筑五大产品体系,装配化率可达95%。此外,公司将核心技术授权转让给有装配式建筑产业升级需求的传统总包企业,合作方控股和精工合资建设产业基地,公司通过收取合作方资源费、之云用户端费用等方式盈利。通过公司的技术、品牌和管理输出以轻资产方式提升市占率,模式可操作性强,复制性较高。

行业景气上行,钢结构住宅渗透率提升有望提速

进入2019年,钢结构住宅相关政策强化,3月住建部首次提出推进钢结构住宅试点工作,随后山东、浙江、湖南等地陆续出台试点方案,12月住建部工作会议再次强调2020年大力推进钢结构装配式住宅建设试点,任务目标进一步细化,根据中国建筑金属钢结构协会数据,目前全国钢结构住宅渗透率1%左右,后续渗透率提升空间较大(部分省份2022年目标渗透率达到10%),随着装配化率提升,PC单平造价提升较快,在提高装配化率环境背景下,钢结构优势有望逐步显现,住宅领域渗透率提升有望提速。

业绩有望持续高增长,维持“买入”评级

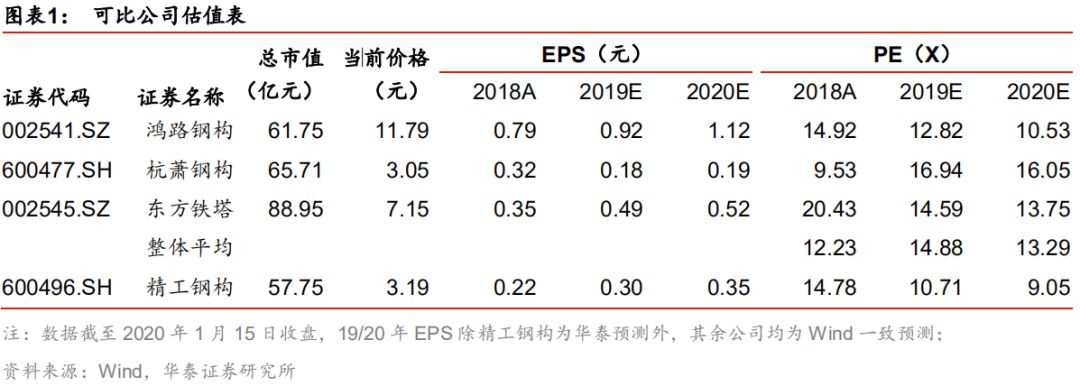

作为传统钢结构龙头企业,公司业绩持续高增长,我们维持公司19-21年EPS 0.22/0.30/0.35元,目前可比公司20FY平均PE 13.29X,考虑到公司盈利能力提升,叠加钢结构行业高景气,我们认可给予公司20年13X-14XPE,对应目标价3.90-4.20元,维持“买入”评级。

风险提示:技术授权业务拓展不及预期,在手订单执行不及预期。

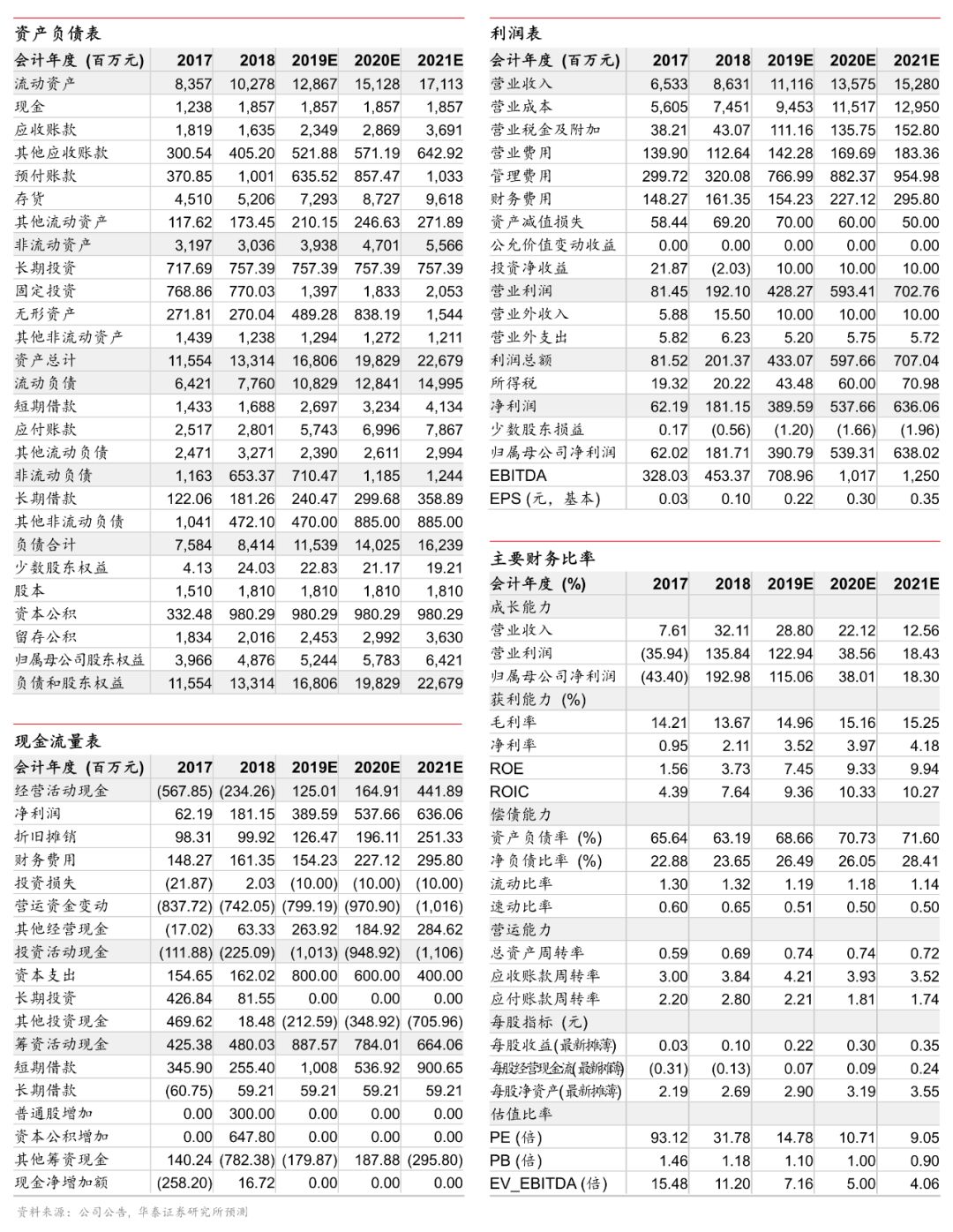

盈利预测

精工钢构近期相关报告:

【华泰建筑建材鲍荣富】精工钢构18年报点评:盈利能力改善,业绩高增长可期

【华泰建筑建材鲍荣富】精工钢构首次覆盖:钢构龙头转型,业绩持续高增长可期

文章来源:

本文摘编自华泰证券研究所已对外发布的研究报告,具体内容应以研究报告原文为准。订阅人不应单独依靠本研究报告中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。

报告体系:

1.策略报告系列

【中期策略NO.1】建筑行业2019年中期策略:成长看设计检测,弹性选地方龙头

【中期策略NO.2】建材行业2019年中期策略:坚守优质消费建材,玻纤具长期投资价值

【年度策略NO.3】建筑行业2019年策略:短看基建托底,长看信用及融资改善

【年度策略NO.4】建材2019年策略:政策预期强化,新供给局面打开

【年度策略NO.5】建筑2020年策略:穿过至暗时刻,静待龙头价值发现

【年度策略NO.6】建材2020年策略:拥抱精装及存量时代的消费建材龙头

2.财报解读系列

【财报解读NO.1】建筑行业2019年三季报总结:收入持续高增长,Q4基本面有望继续回暖

【财报解读NO.2】建材行业2019年三季报总结:19Q3竣工需求改善,盈利维持高位

【财报解读NO.3】建筑行业2019年中报综述:收入提速利润承压,19H2盈利有望改善

【财报解读NO.4】建材行业2019年中报综述:盈利能力维持高位,首推B端家装建材

【财报解读NO.5】建筑行业18年报及19Q1季报总结:费用侵蚀利润,19Q2 基本面或企稳

【财报解读NO.6】建材2018年报及2019一季报总结点评:18年盈利新高,19年迎更高质量成长

【财报解读NO.7】建筑行业2018年三季报总结:设计装饰增速最快,化建改善显著

【财报解读NO.8】建材行业2018年三季报总结:水泥风景独好,家装继续探底

【财报解读NO.9】建筑行业2018年中报总结:利润放缓流出增加,设计装饰改善大

【财报解读NO.10】建材行业2018年中报总结:行业高景气延续,盈利能力创新高

【财报解读NO.11】装饰行业2018年半年报前瞻系列一:公装景气向上,业绩持续提升

【财报解读NO.12】建筑行业17年报及Q1季报总结系列二:设计景气提升,订单/人员扩张助成长

【财报解读NO.13】建材行业17年报及18Q1季报总结系列二:从销售费用率看家居建材品牌壁垒

【财报解读NO.14】建筑行业17年报及Q1季报总结系列一:业绩增速持续提升,现金流望改善

【财报解读NO.15】建材行业17年报及Q1季报总结系列一:水泥高景气,玻纤家装成长延续

3.见微知筑系列

【见微知筑NO.1】家装行业报告:家装格局之变,群龙逐首

【见微知筑NO.2】设计行业整合提速,龙头强者恒强

【见微知筑NO.3】景气周期上行,化学工程谱新篇

【见微知筑NO.4】政策暖风频吹,两主线掘金装配式建筑

4.再谈建筑研究方法论系列

【再谈建筑研究方法论NO.1】建筑估值之变2017:从小为美到大而美

【再谈建筑研究方法论NO.2】行业竞争格局转变,拥抱龙头时代

【再谈建筑研究方法论NO.3】建筑财务关键指标解读及牛股追踪

【再谈建筑研究方法论NO.4】估值趋于国际化,PPP海外待突破

【再谈建筑研究方法论NO.5】拨开迷雾,再看基建/房建/工建空间

【再谈建筑研究方法论NO.6】盈虚有时,三重维度复盘建筑轮动

【再谈建筑研究方法论NO.7】宏微观两维度看建筑现金流变迁

【再谈建筑研究方法论NO.8】建筑现金流及资产构成背后商业模式解析

5.当前时点如何看建筑系列

【当前时点如何看建筑NO.1】继续超配低估值蓝筹,适当加码PPP

【当前时点如何看建筑NO.2】建筑混改添新动力,布局重点行业地区

【当前时点如何看建筑NO.3】行业基本面改善,精选盈利拐点标的

【当前时点如何看建筑NO.4】基建投资维持高位,关注化工家装

【当前时点如何看建筑NO.5】三维立体看一带一路,海外方兴未艾

【当前时点如何看建筑NO.6】PPP推动行业基本面持续改善

【当前时点如何看建筑NO.7】去杠杆背景下,PPP去往何处?

【当前时点如何看建筑NO.8】公路投资高增长,板块预期差修复在即

【当前时点如何看建筑NO.9】资金面看基建投资及公司业绩确定性

【当前时点如何看建筑NO.10】业绩确定性成长主线挖掘Q4行情

【当前时点如何看建筑NO.11】第三届PPP融资论坛十问十答

【当前时点如何看建筑NO.12】关注转债获批后正股超额收益机会

【当前时点如何看建筑NO.13】PPP稳健落地,积极配置大建筑

【当前时点如何看建筑NO.14】从历史三次基建宽松看当前机会

【当前时点如何看建筑NO.15】三大路径看历史三次基建房建共振

【当前时点如何看建筑NO.16】基本面/估值/量化三维再看建筑补涨机会

【当前时点如何看建筑NO.17】估值筑底,布局来年

6.建筑行业深度解读系列

【建筑行业深度解读NO.1】老旧小区改造提速,万亿市场待开启

7.建筑国际比较系列

【建筑国际比较系列NO.1】中美日基建投资现状及历史比较

8.十倍成长股系列

【十倍成长股NO.1】金螳螂:历史三十倍牛股,三大因素现拐点

【十倍成长股NO.2】葛洲坝:投资/环保助成长,中国万喜正启航

【十倍成长股NO.3】东方园林:生态环保双布局,千亿园林龙头起航

【十倍成长股NO.4】苏交科:内外并举十倍股,环检加速再腾飞

9.当前时点如何看建材系列

【当前时点如何看建材NO.3】春季躁动买水泥,年后复工看周期

【当前时点如何看建材NO.4】一季度开门红,成长与价值齐飞

【当前时点如何看建材NO.5】基建重振利好西部地区水泥

【当前时点如何看建材NO.6】春季躁动买水泥,玻璃或有良好表现

【当前时点如何看建材NO.7】核心矛盾在需求,竣工首推玻璃

【当前时点如何看建材NO.8】管桩迷局:雨雪影响管桩,新开工整体承压

10.策论建材系列

【策论建材NO.1】大变局:存量崛起,增量升级

【策论建材NO.2】寻找消费属性较强的建材股

【策论建材NO.3】供给突围,推“玻”助澜

11.建材细分行业深度解读系列

【建材细分行业深度解读NO.1】防水行业深度报告:行业加速集中,龙头再创辉煌

【建材细分行业深度解读NO.2】建筑陶瓷行业深度报告:B端需求加快放量,首推品牌龙头

【建材细分行业深度解读NO.3】光伏玻璃景气度回升,平价上网重塑行业生态

【建材细分行业深度解读NO.4】精装房利好工程模式,零售承压彰显公司能力

【建材细分行业深度解读NO.5】石膏板周期性弱化,需求空间犹存

12.建材方法论系列

【建材方法论系列NO.1】水泥研究框架&海螺二十年行情复盘

【建材方法论系列NO.2】建材立体复盘暨伟星新材全梳理

【建材方法论系列NO.3】PB-ROE 模型下建材龙头的长期投资价值

【建材方法论系列NO.4】从财务指标解读消费建材商业模式及核心竞争力

13.建材全球视野系列

【建材全球视野系列NO.1】从立邦成长史看中国本土涂企的崛起

14.当前时点我们如何看建筑/建材系列

【当前时点如何看建筑/建材NO.1】抢跑春季行情,布局大基建/水泥/玻璃

团队介绍:

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)