感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

中国经济分析中的几个误区——兼论为何经济好于悲观预期!(海通宏观每周交流与思考第347期,姜超等)

来源:姜超宏观债券研究

中国经济分析中的几个误区

——兼论为何经济好于悲观预期!

(海通宏观每周交流与思考第347期,姜超等)

在过去的几个月,中国经济的走势成为市场关注的焦点。到底中国经济当前是在继续下滑,还是在筑底企稳?要准确分析中国经济的走势,就需要了解经济分析中的几个常见误区。

一、用同比指标判断经济

在近期公布的各项经济指标中,引发经济下滑担忧的主要是两个数据:一是GDP同比增速,3季度下滑至6%,创下近30年的新低;另一个是工业增加值同比增速,10月份降至4.7%,为年内次低值,也是09年3月以来的次低值。

基于3季度GDP增速的新低以及10月工业增速的下滑,一个自然的结论就是当前中国经济依然在继续下滑,4季度也难以见底。

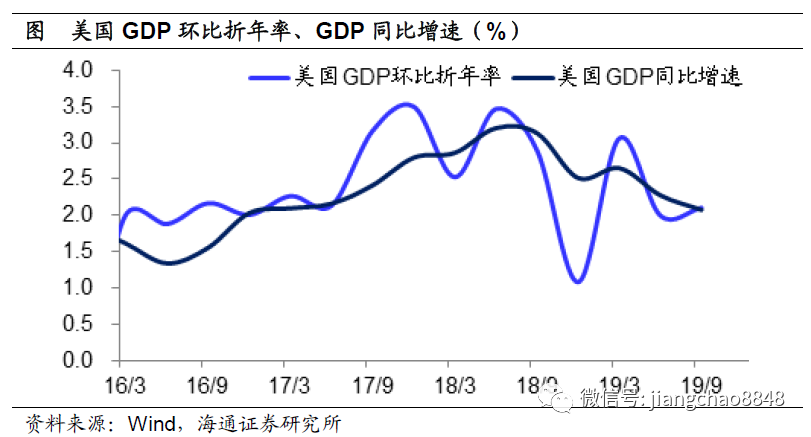

中国看同比,美国看环比。

但是目前我们习惯用来判断中国经济状况的几个重要指标,无论是GDP增速还是工业增速,其实都是同比数据。

而在分析美国经济时,也会用到GDP增速等指标,但美国公布的都是季节调整以后的环比增速。比如今年3季度美国GDP环比折年率为2.1%,今年10月份美国零售环比增长0.3%。而美国市场也更加关心环比增速,而并不太在意同比增速。

同比反映过去,环比反映现在。

为什么成熟市场更加关心环比数据,原因在于环比数据更加准确。

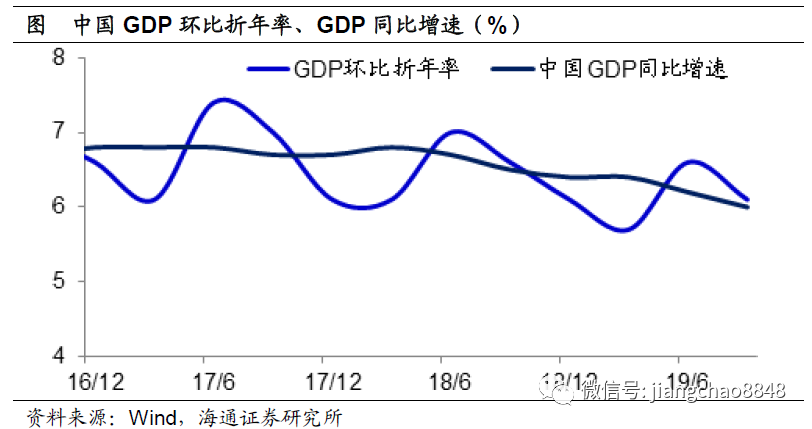

从理论上说,同比增速是今年同期与去年同期之比,而环比增速则是当期与上期之比,因而同比数据等于过去多个环比增速的乘积。比如说,中国3季度的GDP同比增速为6%,而从18年4季度到19年3季度的4个季度GDP环比增速分别为1.5%、1.4%、1.6%、1.5%,后面4项环比增速的乘积其实就等于前面的同比增速。

可以发现,同比数据当中包含了太多过去的信息。导致中国今年3季度GDP增速降至6%的背后,既有今年3季度GDP环比增速的贡献,也有过去3个季度GDP环比增速的贡献,而且后三项的贡献显然更大。

这其实就可以解释为什么在美国市场大家更关心环比数据,因为只有环比增速才是最新发生的变化,是对现状的最好描述。

环比数据其实不差。

在国内,由于统计局过去一直发布GDP和工业同比增速,所以大家也习惯了用它们来代表经济的现状。但其实从2011年起,统计局就开始公布GDP、工业增加值、固定资产投资和社会消费品零售总额等四项数据的环比数据,只是大家不习惯使用。而从当前的环比数据来观察,其实经济并没有同比数据显示的那么差。

首先,从GDP季调环比增速来看,今年3季度增速为1.5%,虽然略低于2季度的1.6%,但是要好于1季度的1.4%,与18年4季度的1.5%基本持平。也就是说,从环比来看,今年经济最差的时候是1季度,而不是3季度。

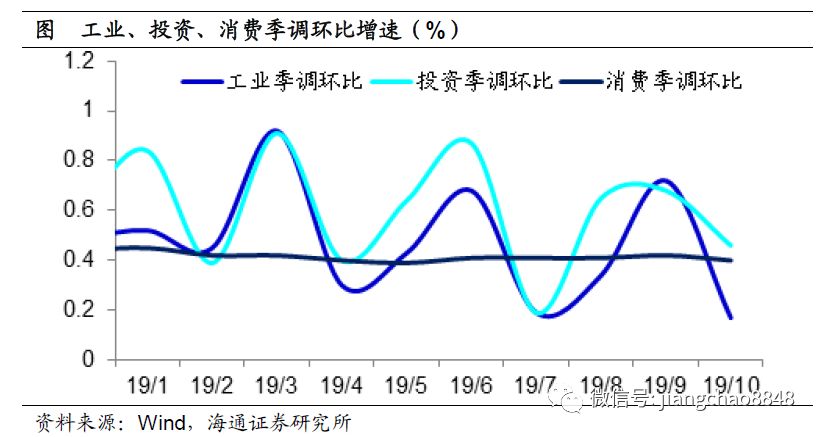

其次,从工业、消费和投资三项指标的季调环比增速来观察,今年10月份虽然3者都有下降,但只有工业环比增速降至0.17%的年内最低点;而消费环比增速为0.46%,投资环比增速为0.4%,两者在年内各月中的排序都不算太差。

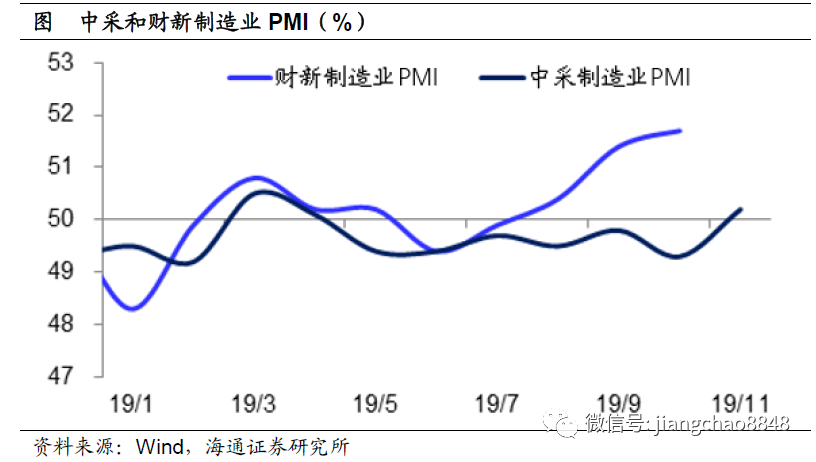

而刚刚公布的11月中采制造业PMI回升至50.2%,为年内次高值。制造业PMI也是一个环比指标,在50%以上就位于扩张区间,这意味着11月的工业环比增速也有望出现明显改善。

因此,虽然3季度GDP同比增速创新低,而且10月份的工业、消费和投资等的同比增速也都降至年内低位附近,但并不能就此得出经济还在下滑的结论,因为多个经济指标的环比指标并不算差,而且还有所改善,意味着经济短期最差的时候或许已经过去了。

二、用工业数据代表经济

工业不能代表中国。

统计局每个月都会公布经济数据,但是最重要的GDP数据每个季度才公布一次,而每个月都公布的经济数据主要是工业、消费、投资和进出口增速,其中前者是生产指标,后三项是需求指标。而中国公布的GDP数据实际上是生产法统计的,所以大家习惯上使用工业增速来代表月度经济表现。

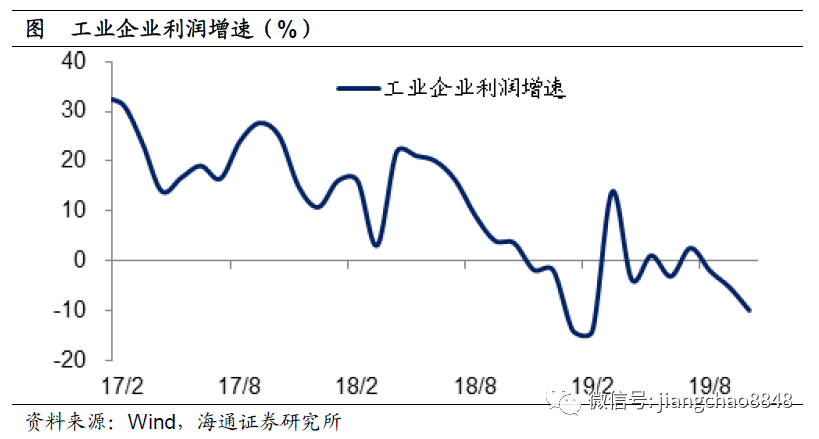

在11月公布的有关工业运行的指标中,不仅是10月的工业增加值增速创下4.7%的年内次低值,10月工业企业利润增速降幅也扩大至9.9%,创下年内第二大降幅。由于诸多指标坐实了工业增速的大幅下滑,很多人就自然而然将其解读为10月中国经济出现了大幅减速。

但是大家仔细想一想,传统上工业其实就是钢铁、煤炭、水泥等产品,这些还能够代表我们现在的生活吗?比方说大家平时都在用手机,但手机的芯片都是纳米级别,根本不用那么多钢铁。我们用手机聊天,网上付费上课、看书、购物,网上的信息、生活中的快递大幅增长,而网络服务和快递都属于服务业。

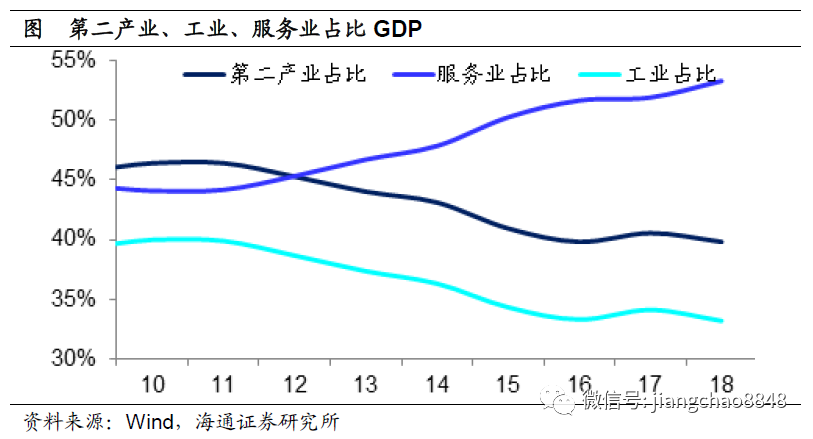

数据其实也证明了这一点,早在2013年以后,中国的服务业占比已经正式超过第二产业。按照最新修订后的2018年GDP数据,中国服务业占比达到53.3%,而第二产业占比为39.7%,其中工业占比仅为33.2%。

由此可见,由于工业占比已经远低于服务业,因而工业指标已经越来越不具有代表性,用工业减速来推导出中国经济大幅减速,其实存在着严重的偏差。

电力数据更加全面。

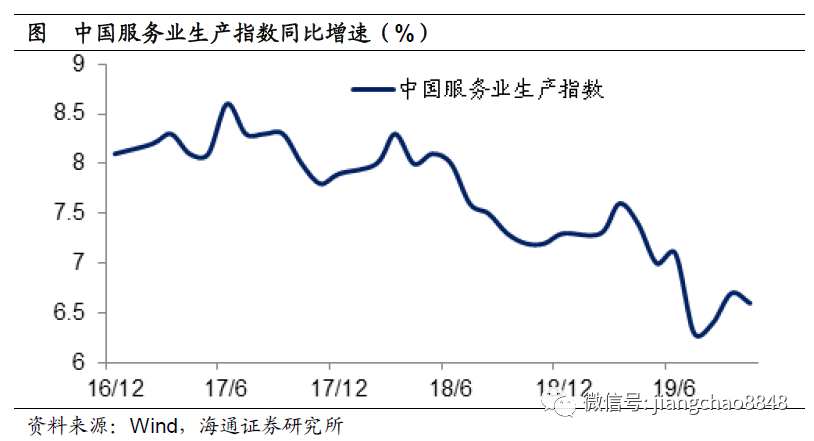

为什么大家不用服务业的数据呢?因为过去中国的服务业只有季度数据,而缺乏月度的高频数据指标,所以大家习惯使用工业增速来代表一切。但其实从17年起,统计局已经开始发布月度的服务业生产指数。

19年10月份的服务业生产同比增长6.6%,比9月份下降0.1%,但高于7、8两月的6.3%和6.4%。

但无论是工业增速、还是服务业增速,任何一个用来代表经济都有代表性不足的问题。

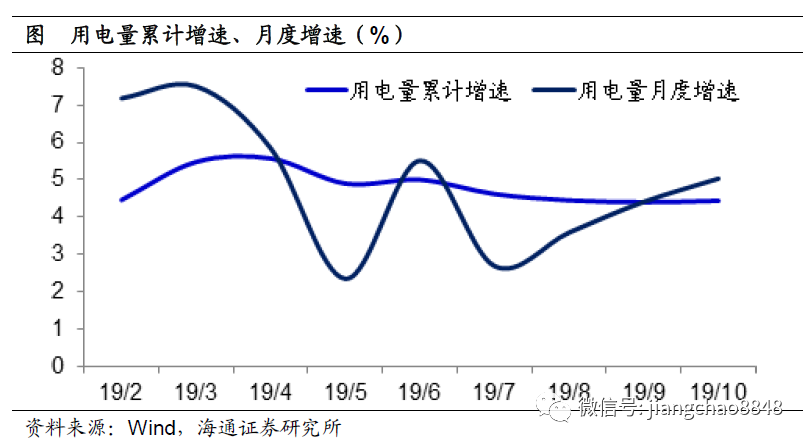

相比之下,有一个数据其实非常全面,那就是电力数据,包括发电量和用电量。又因为电力难以存储,用电增速其实非常接近发电增速。由于不仅工业生产需要用电,服务业也需要用电,因而电力数据对经济情况的反映要远比工业或者服务业数据更准确。

今年9、10两月的用电量增速分别是4.4%和5%,而今年以来的用电平均增速为4.4%,这意味着近两月的用电情况要持平甚至略好于全年均值。事实上,从用电增速来看,今年最差的是5、7两个月。

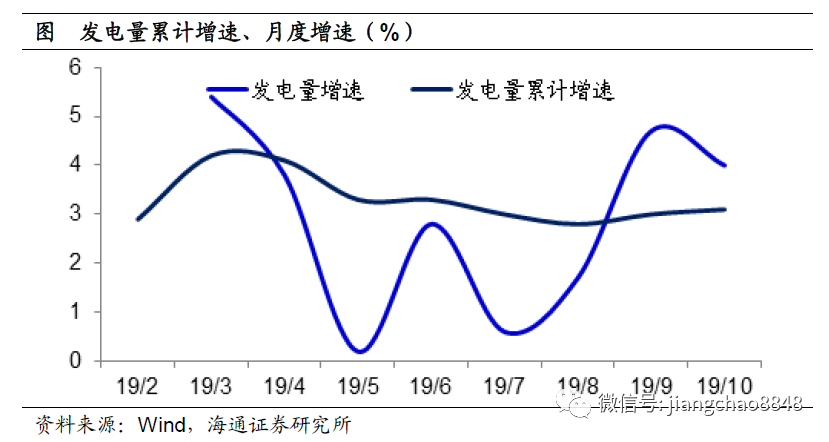

从发电量增速来看,今年9、10两个月分别是4.7%和4%,均高于今年以来发电量平均增速3.1%,这说明近两月的发电情况也要好于全年均值。而从我们监测的发电耗煤增速来看,11月的表现也非常好,意味着11月的发电量增速大概率也不错。

发电量增速反映出今年经济最差的时间同样是在5月和7月,而从9月以来已经连续3个月出现了明显的改善,这与工业增速所显示的经济持续下滑其实完全不同。

三、用金融指标代替经济

融资影响未来经济。

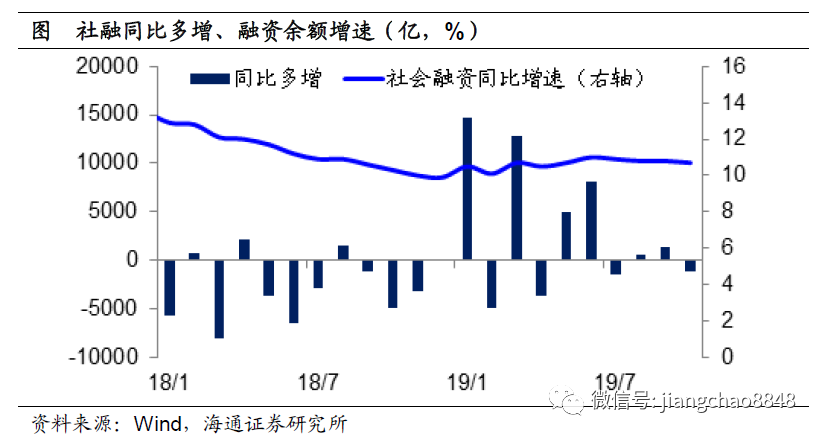

在10月份的所有数据公布以后,另一个引发市场担忧的是社融增速的下滑。10月的新增社会融资总量仅为6189亿,同比减少1185亿;10月的社会融资总量余额增速从10.8%降至10.7%。有人担心,融资增速的下滑也从侧面印证了经济的下行压力。

确实,经济的运行离不开货币,因而货币融资增速的下滑对经济而言肯定不是好消息。但毕竟货币融资不等于经济本身,因而不能把货币融资增速下滑直接等同于经济下滑。

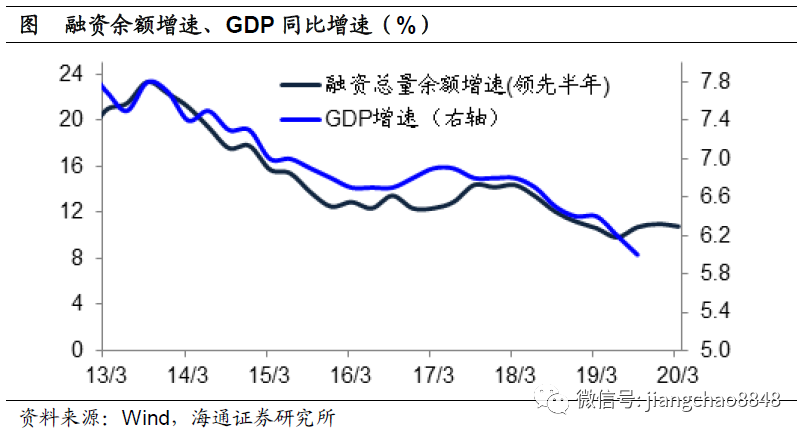

一个重要的原因在于,由于从居民企业融资到消费和投资行为之间存在时滞,因而货币融资增速往往领先于经济变化。从中国过去的数据来观察,社融增速领先于经济变化两到三个季度左右。

由于17年开始金融去杠杆,社融增速从17年4季度开始大幅下滑,而经济增速在18年2季度开始明显回落。社融增速的回落一直持续到了18年4季度,按照2到3个季度的滞后期,这意味着到今年3季度为止的经济下滑都是上一轮去杠杆的滞后影响。

但是从19年开始,由于去杠杆转入稳杠杆,社融增速出现了企稳回升,而且是连续两个季度回升。如果社融对经济的领先性依旧成立,那么意味着19年4季度开始的两个季度中经济有望短期企稳改善。而从19年3季度开始社融增速再度小幅下滑,传导到经济的下滑应该是在2020年2季度以后。

也就是说,从社融增速推导经济表现,未来并非持续下滑,而是至少有半年左右时间的短期反弹,然后才会再度下滑。

此外,考虑到当前10.7%的社融增速依然高于去年年末的9.9%,假设社融与经济增长的关系保持稳定,那就意味着即便明年2季度以后的经济增速再度下滑,也未必会低于今年3季度的6%。

融资结构重于总量。

其次,所有的融资可以分成两大类,一类是短期融资,另一类是中长期融资。短期融资通常与流动性需求有关,而中长期融资才会和投资消费等真实需求有关。这意味着中长期融资对经济的影响或许比社融总量更重要。

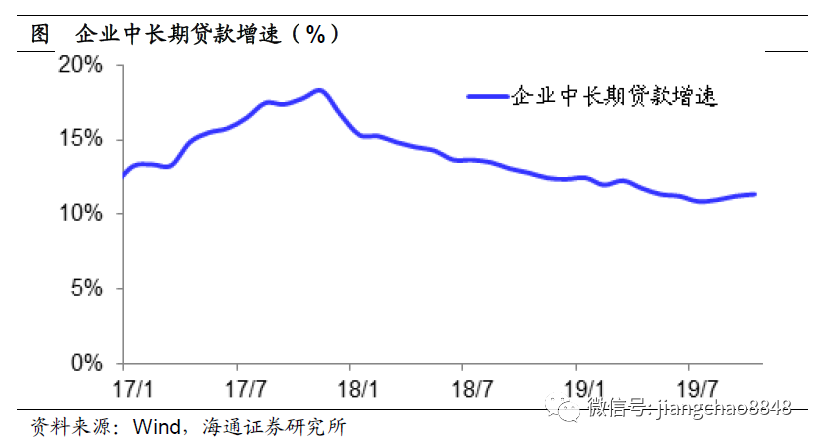

我们发现,最近几个月社融增速下滑的主要原因是短期融资,而中长期融资的表现稳定。尤其是企业中长期贷款,自从8月份起已经连续3个月企稳回升,这意味着企业部门的投资需求可能已经开始了改善。

而近期财政部提前下发1万亿地方政府专项债额度,这其实就是补充了全社会的中长期融资,有助于基建投资的托底和经济的企稳。

四、用人口指标预测经济

对于中国经济产生悲观预期的一个重要原因是出生率的下降。

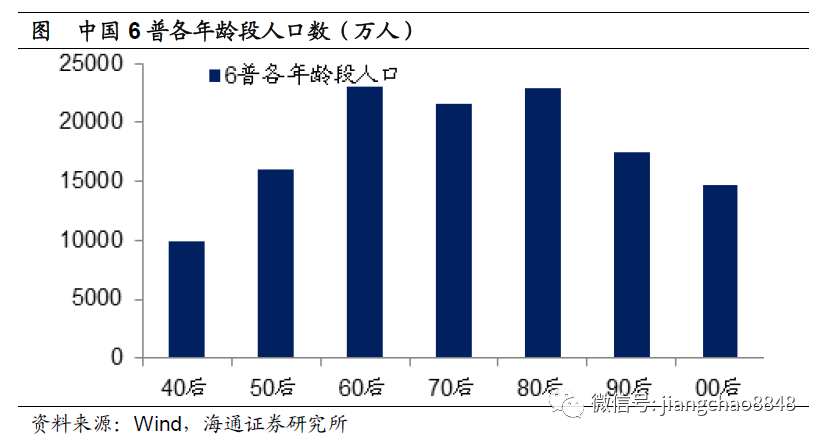

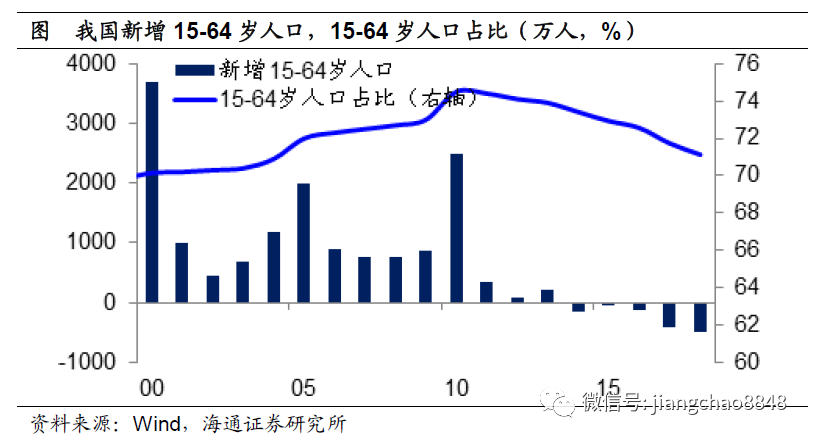

在经济学上,通常把15-65岁人口视为工作年龄人口。按照6普数据,中国的80后大约是2.2亿,90后大约1.8亿,而00后只有1.5亿。

因而在00后达到工作年龄人口的2015年左右,中国的劳动力人口出现了负增长。

按照统计局的数据,中国的出生率还在下降,那是不是意味着未来中国经济前景黯淡?

现代增长源于技术进步。

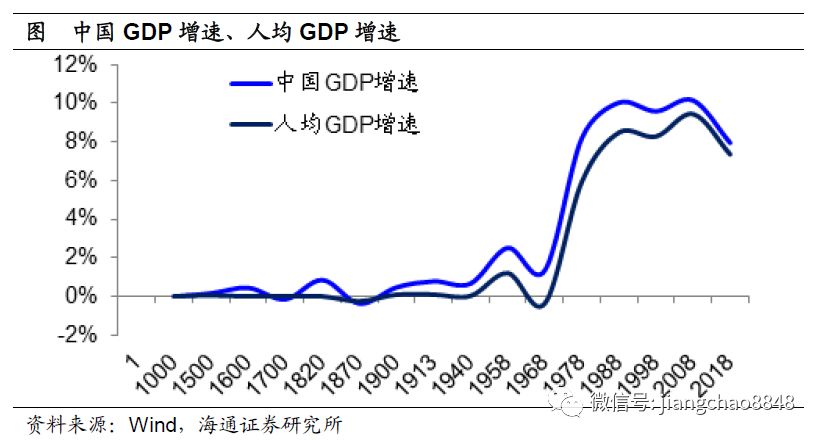

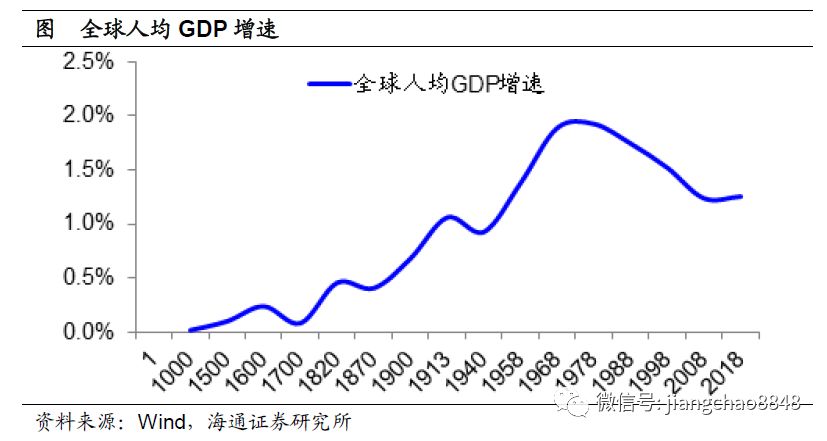

要理解人口数量对经济增长的作用,不妨回顾一下人类经济发展史。

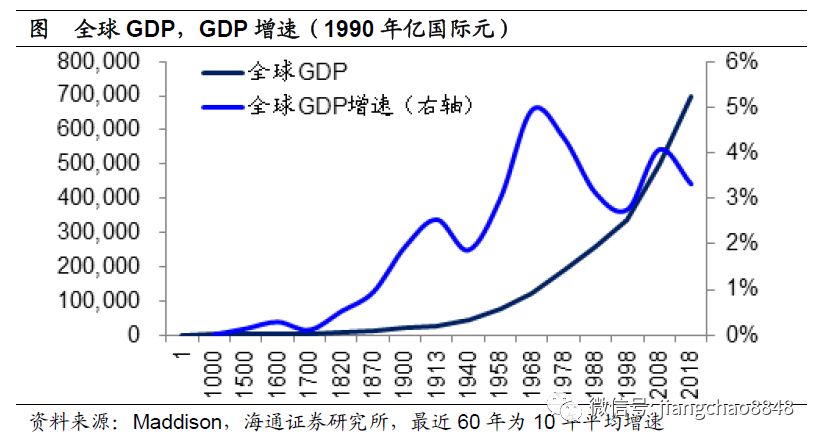

事实上,一直到工业革命发生之前,全球的人口总数就保持缓慢增长,经济总量的增长也异常缓慢。以年均GDP增速衡量,从公元1年到公元1000年,全球GDP年均增速大约只有0.01%,从公元1000年到公元1700年,GDP年均增速也只有0.2%。而且即便是如此微弱的增长,也几乎全部来自于人口增长,人均GDP几乎没有大的变化。

而在工业革命爆发之后,全球经济开始明显加速。从1700年到1820年,GDP年均增速升至0.5%,从1820年到1870年升至0.9%,从1870年到1900年升至2%,而在1900年之后达到3%。

而且是在工业革命之后,全球的人均GDP才出现了明显的增长。从1700年到1820年,人均GDP年均增速升至0.1%,从1820年到1870年升至0.5%,从1870年到1900年升至1.2%,而在1900年之后达到1.5%。

也就是说,是技术革命的出现才带来了显著的经济增长,在此之前的全球经济长期保持停滞。这其实也告诉我们,人口增长对于经济增长而言有帮助,但其实并不是决定性的因素。

从中国经济发展的历史来看,从公元1年到1600年的增长几乎长期停滞,从1600年以后开始出现0.5%左右的增长,但几乎全部来自于人口的增长。只有在新中国成立之后,GDP增速才达到2%以上的全球平均增速。而在改革开放之后,GDP增速超过了8%。

原因在于,无论是在封建社会还是半殖民地时代,中国经济主要以农业为主,人口的效率得不到提高。只有在建国之后和改革开放之后,通过大力发展工业,引进海外先进技术,提高了人口的效率,所以经济才出现了飞速的发展。

人口素质提高,拥抱工程师红利。

再回到最开始的问题,确实目前中国的出生率大幅下降,但是大家有没有想过为什么下降?很多人将其简单归结为计划生育政策,认为全面放开计划生育政策就行了。但其实全面二胎早在2016年就放开了,其实基本等同于计划生育政策已经放开了,但是出生率依然在下降,说明并非政策的限制,而是另有原因。

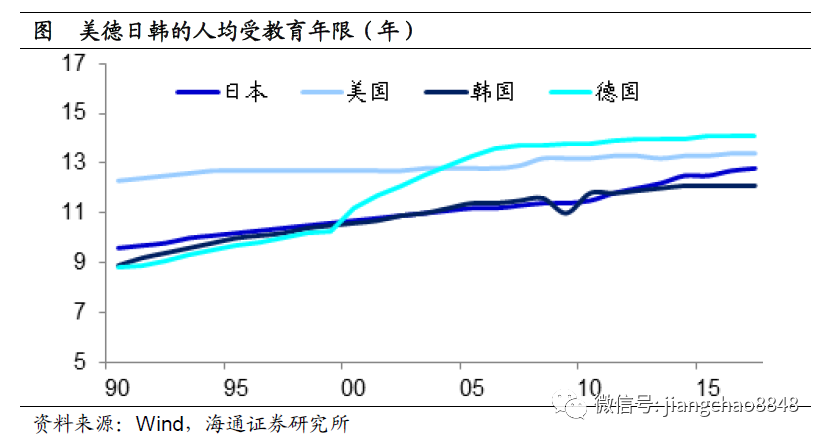

我们发现,导致生育率下降的最主要原因其实是抚养成本的上升。中国的人均GDP已经达到1万美元,即将跨入世行提出的1.2万美元的全球高收入国家行列。而当年日本、韩国在人均GDP达到1万美元之后,其出生率也大幅下降至10‰左右,跟我们现在差不多。

但在跨入1万美元的门槛之后,日本和韩国又保持了10年的4-5%左右的中速增长,其实靠的并不是人多,而是人口素质的持续提升,体现为其人均受教育水平的提高。因为抚养成本的上升,其实也意味着人口素质的上升。

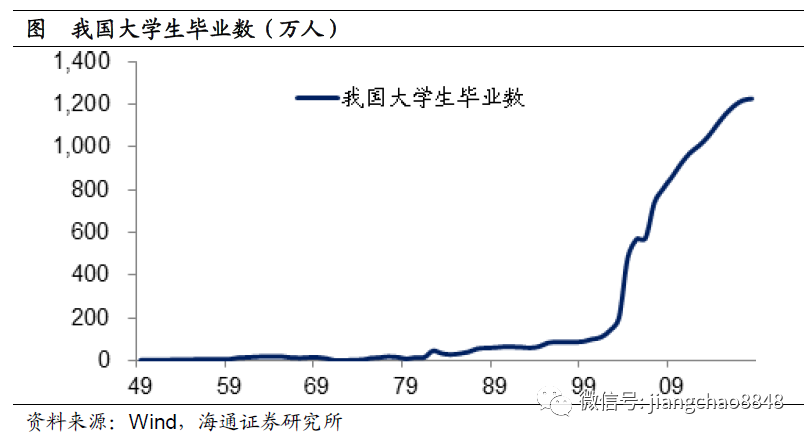

而这其实也是在中国目前发生的现象。虽然中国的出生率下降了,但是我们每年毕业的大学生数量达到1200万,而在20年以前还不到100万。目前全体中国人的人均受教育年限为9年左右,只是相当于一个初中毕业生。但如果保持每年1200万大学生毕业数量不变,10年之后中国的人均受教育年限有望接近12年,相当于一个高中毕业生,每年的教育水平提升2%左右,这就是人口素质提升的红利,也就是工程师红利。

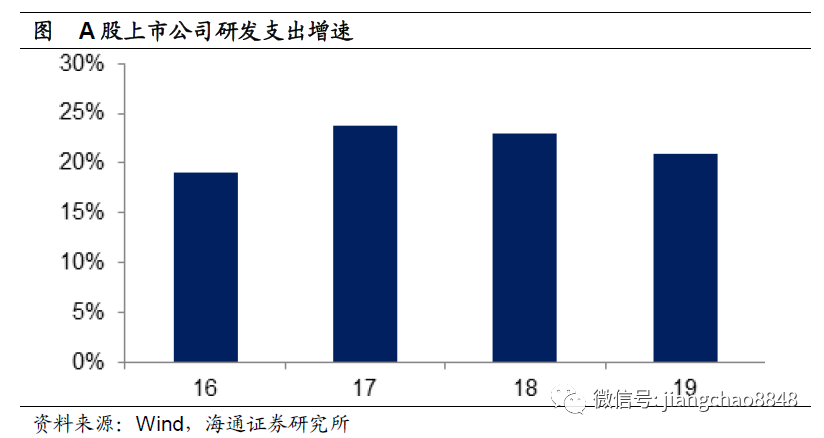

只不过,随着人口数量红利向工程师红利的转变,需要中国的企业改变发展模式,从简单的劳动密集型转向技术密集型,转向靠研发创新发展。而这恰恰是目前正在发生的变化,中国的研发强度已经超过了2%,A股企业的研发支出增速连续3年保持在20%以上,而且贸易摩擦的爆发加剧了这一趋势,这说明中国的企业正在向研发创新转型,其实就可以利用好工程师红利。

总结来说,目前市场有一种观点,单凭中国出生率的下降,线性外推中国经济增速长期下滑,再拿着融资增速和工业增速的回落,得出中国经济增速还在大幅下行的结论。我们认为这种简单逻辑忽视了中国人口素质和技术的变化、也忽视了融资结构和经济结构的变化,而真实的中国经济其实好于很多人的悲观预期。

一、经济:PMI重回线上

1)制造业PMI重回线上。11月全国制造业PMI重回线上至50.2%,较10月明显回升,创下4月以来新高,且年内首次超过18年同期水平、一改颓势,指向制造业景气大有改善。主要分项指标中,需求、生产双双走强,价格回落,库存好转。分规模看,大、中、小型企业PMI全面回升,且大型企业PMI重回线上。

2)需求、生产双双走强。11月新订单指数回升至51.3%,由线下转入线上,创5月以来新高并超过18年同期水平,指向内需有所扩张,11月新出口订单指数回升至48.8%,创5月以来新高,受圣诞节海外订单增加等因素影响,外需同步改善。11月生产指数反弹至52.6%,创下4月以来新高,印证11月发电耗煤增速16.6%,仍在年内高位,指向工业生产走强。

3)价格回落,库存好转。11月购进价格指数略降至49%,出厂价格指数同步下行至47.3%,11月以来煤价回落,钢价反弹,油价小幅上调,预测11月PPI环涨0.1%,同比降幅缩窄至1.3%。11月原材料库存指数回升至47.8%,产成品库存指数回落至46.4%,需求、生产双双走强,令库存状况有所好转。

4)筑底企稳可期。11月制造业PMI终结了连续6个月的线下运行,重回线上,且10月和11月的均值也明显高于三季度平均水平,分项来看供需指标双双反弹。近期金稳委会议提出加大逆周期调节、财政部提前下达1万亿新增专项债限额,反映政策层面发力托底经济,经济筑底企稳的曙光已现!

二、物价:通胀冲高回落

1)猪价继续回落。上周猪肉价格环比下跌8.6%,连续两周大幅下跌,蛋禽价格也跟随下跌,食品价格整体下跌3%。

2)CPI冲高回落。11月以来猪价先涨后跌,截止目前11月商务部食用农产品价格环比上涨2.8%,预测11月CPI食品价格环比上涨2%,11月CPI升至4.5%。但由于最近几周猪价的大幅下跌,预计12月CPI有望降至3.9%。

3)PPI降幅收窄。11月以来煤价回落,钢价反弹,油价小幅上调。截止目前11月港口期货生资价格环比上涨0.1%,预测11月PPI环涨0.1%,11月PPI同比降幅缩窄至1.3%,12月PPI同比降幅有望继续缩窄至0.1%。

4)通胀冲高回落。进入11月以来,猪价冲高之后大幅回落,预示着12月CPI有望明显回落。与此同时,11、12两月工业品价格环比有望继续上涨,叠加去年同期的低基数效应,PPI同比降幅有望持续大幅缩窄。

三、流动性:货币保持稳健

1)货币利率回升。上周货币利率回升,其中R007均值上行11bp至2.77%,R001均值上行10bp至2.3%。DR007上行6bp至2.55%,DR001上行9bp至2.23%。

2)央行回笼货币。上周央行暂停公开市场操作,逆回购到期回笼3000亿,此外国库定存到期回笼600亿,合计净回笼3600亿。

3)汇率保持稳定。上周美元指数持平,人民币兑美元汇率保持稳定,在岸和离岸人民币均稳定在7.03左右。

4)货币保持稳健。9月金融机构超储率为1.8%,比6月下降0.2%。10月金融机构储备资产减少8000亿,我们测算10月金融机构超储率下降至1.5%,处于今年以来的低位水平。而11月以来央行投放基本平衡,意味着超储率仍处于低位。因此,虽然央行此前小幅下调逆回购招标利率5bp,但主要目的应是防止利率上升误伤经济,而央行投放维持紧平衡,意味着货币政策整体依旧稳健。

四、政策:新增专项债下达

1)新增专项债下达。财政部近期提前下达了2020年部分新增专项债务限额1万亿元,占2019年当年新增专项债务限额2.15万亿元的47%。各地尽快将专项债券额度按规定落实到具体项目,做好专项债券发行使用工作,早发行、早使用,确保明年初即可使用见效,确保形成实物工作量,尽早形成对经济的有效拉动。

2)国企监管改革。国资委日前正式印发《关于以管资本为主加快国有资产监管职能转变的实施意见》,从重点措施、主要路径、支撑保障等维度,明确构建以“管资本”为主加快国有资产监管职能转变的工作体系。这意味着,国资监管改革正步入新阶段。

3)消费税改在即。第一财经记者了解到,消费税法征求意见稿有望在年底前公布。在新一轮财税体制改革中,消费税一直是税制改革的重头戏,为消费税立法夯实了制度基础。

五、海外:美国三季度GDP上修,欧元区11月CPI小幅回升

1)美国三季度GDP上修至2.1%。上周三,美国商务部公布三季度实际GDP环比折年率上修至2.1%,高于初值1.9%,且略高于二季度的增速2.0%。分项数据中,消费维持稳定,但商业投资仍弱。

2)美联储发布经济褐皮书。上周三,美联储公布的经济褐皮书显示,10月至11月中旬美国经济温和增长,消费稳定、制造业略有改善,总体就业依然紧俏,通胀压力温和上升,或暗示美联储不会改变目前利率政策的立场。

3)美国10月核心PCE略有放缓。上周三,美国公布10月PCE同比增长1.3%,持平前值,核心PCE同比增长1.6%,较前值放缓0.1个百分点。此外,美国10月消费者个人支出环比增长0.3%,高于前值,但个人收入环比零增长,不及前值和预期。

4)欧元区11月CPI小幅回升。上周五,欧盟统计局公布欧元区11月调和CPI初值同比增长1.0%,高于预期0.9%和前值0.7%;核心调和CPI初值同比1.3%,高于预期1.2%,并连续3个月保持升势。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王涵

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)